- Финансы домохозяйств

Содержание

- 2. Домохозяйства принципиально важная часть национальной экономической системы, поскольку являются поставщиками экономических ресурсов и основной потребительской единицей.

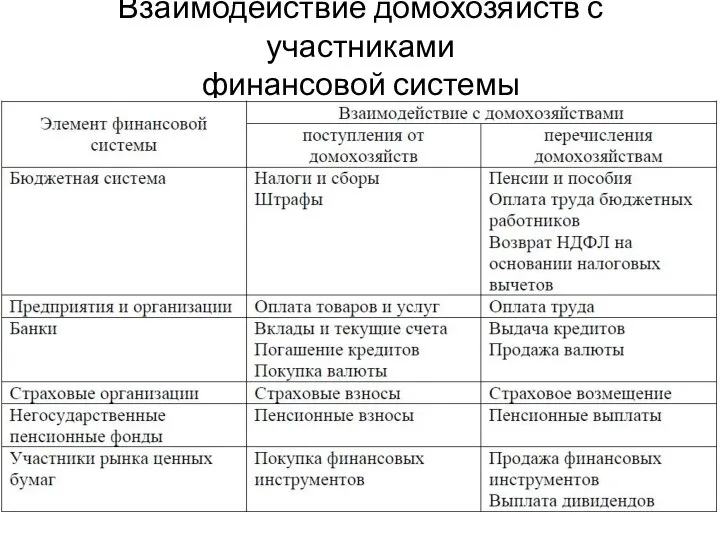

- 3. Взаимодействие домохозяйств с участниками финансовой системы

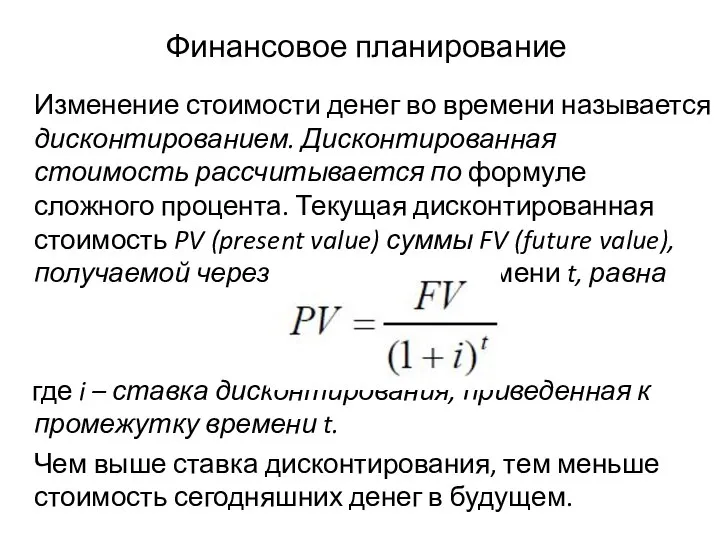

- 4. Финансовое планирование Изменение стоимости денег во времени называется дисконтированием. Дисконтированная стоимость рассчитывается по формуле сложного процента.

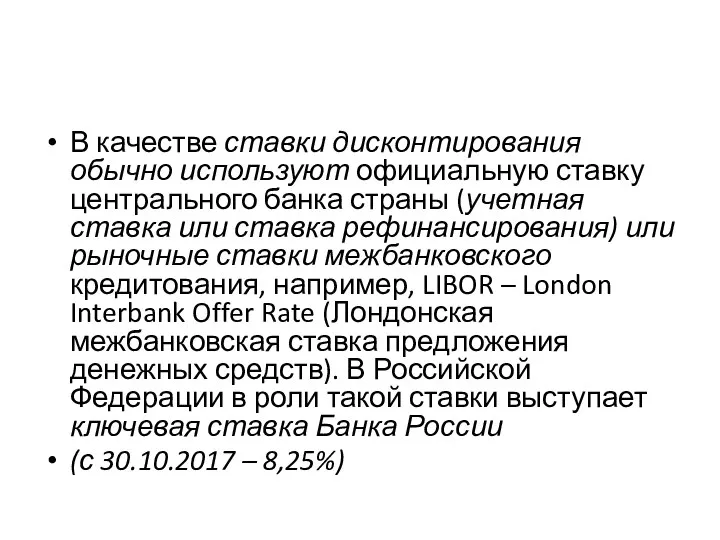

- 5. В качестве ставки дисконтирования обычно используют официальную ставку центрального банка страны (учетная ставка или ставка рефинансирования)

- 6. Финансовое планирование Финансовое планирование связано с понятием активов. В отличие от строгого бухгалтерского подхода, можно сказать,

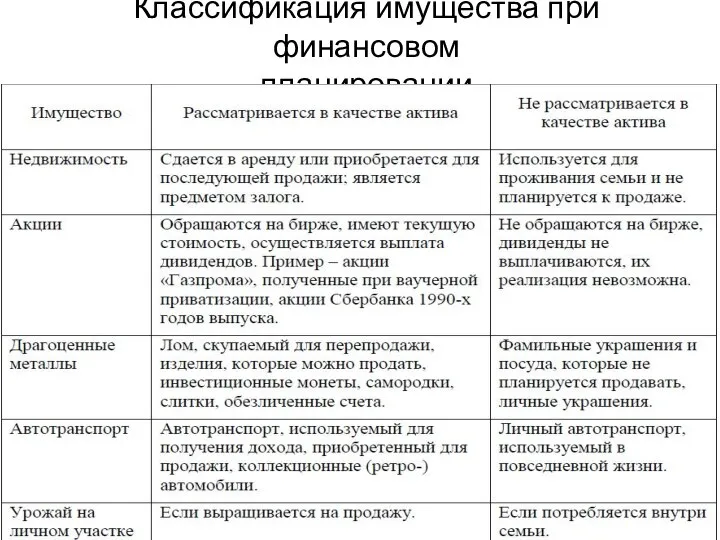

- 7. Классификация имущества при финансовом планировании

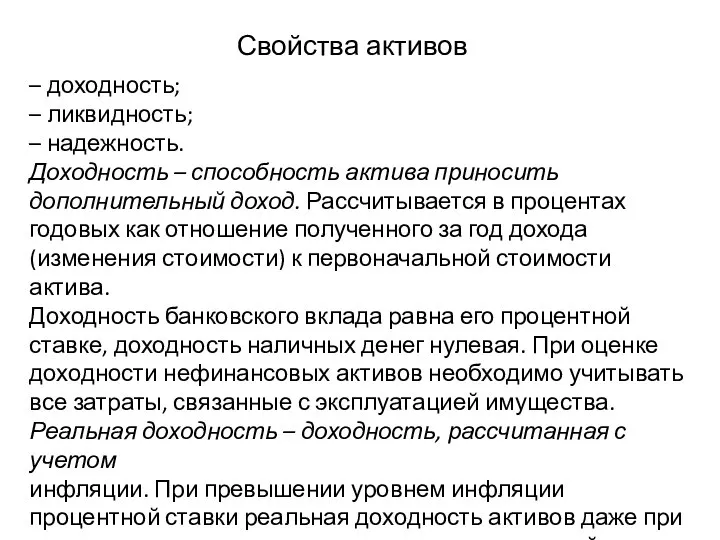

- 8. Свойства активов – доходность; – ликвидность; – надежность. Доходность – способность актива приносить дополнительный доход. Рассчитывается

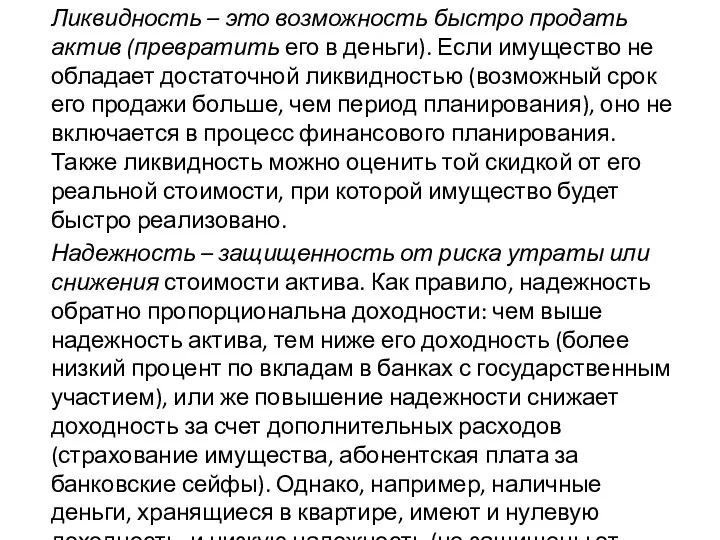

- 9. Ликвидность – это возможность быстро продать актив (превратить его в деньги). Если имущество не обладает достаточной

- 10. Совокупность доходности, ликвидности и надежности называется качеством активов. Актив можно считать качественным, если он удовлетворяет всем

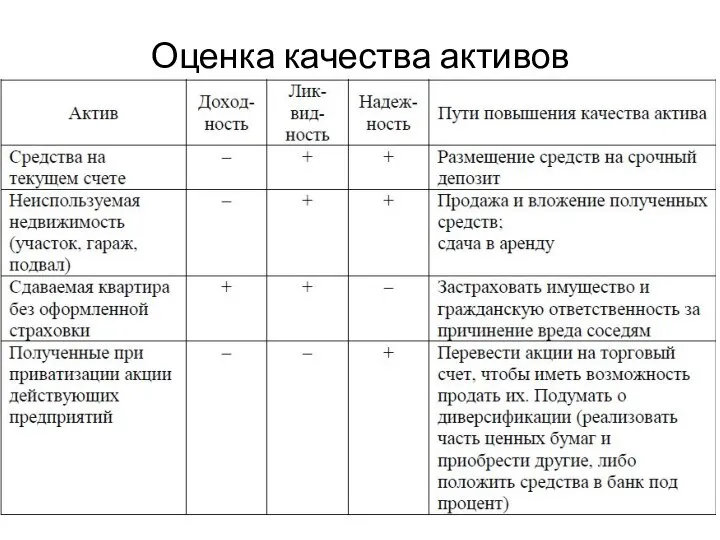

- 11. Оценка качества активов

- 12. Финансовые риски Риск – это вероятность потерь. Финансовый риск определяется как «возможность денежных потерь вследствие наступления

- 13. Группы рисков 1) Рыночный риск связан с уменьшением стоимости актива на рынке. Примеры: падение рынка акций,

- 14. Группы рисков 4) Риск ликвидности связан с невозможностью быстро продать актив. При этом он может быть

- 15. Доходность финансовых операций и инфляция Инфляция представляет собой обесценение денежной единицы. Она выражается в повышении уровня

- 16. Денежная масса – это все деньги, которые могут быть потрачены, то есть наличные деньги на руках

- 17. Денежная масса может расти в следующих случаях: 1) Выпуск (или эмиссия) наличных денег. Было бы ошибкой

- 18. Денежная масса может расти в следующих случаях: 2) Выдача кредитов. Безналичная эмиссия происходит, прежде всего, в

- 19. Денежная масса может расти в следующих случаях: 3) Сокращение реального производства товаров и услуг (дефицит товаров

- 20. Приемлемый уровень инфляции оценивается в 1 – 2 %. При более высоких показателях различают следующие виды

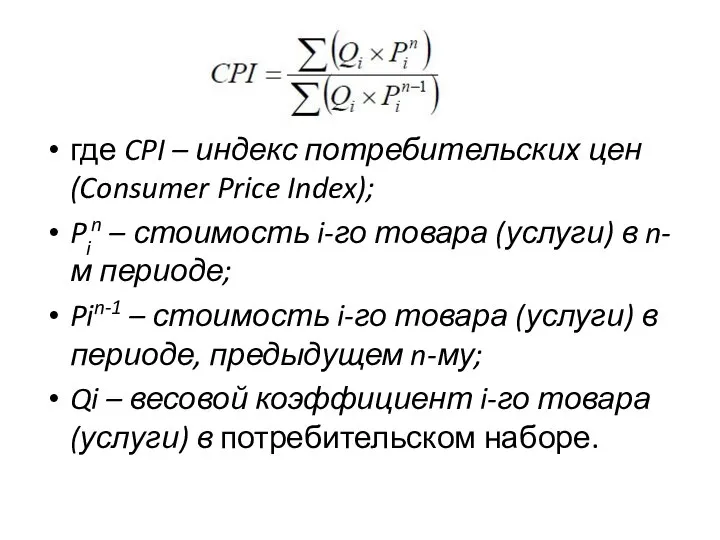

- 21. Учет инфляции в финансовых расчетах Для того чтобы определить уровень инфляции, необходимы соответствующие методы измерения. Наиболее

- 22. где CPI – индекс потребительских цен (Consumer Price Index); Pin – стоимость i-го товара (услуги) в

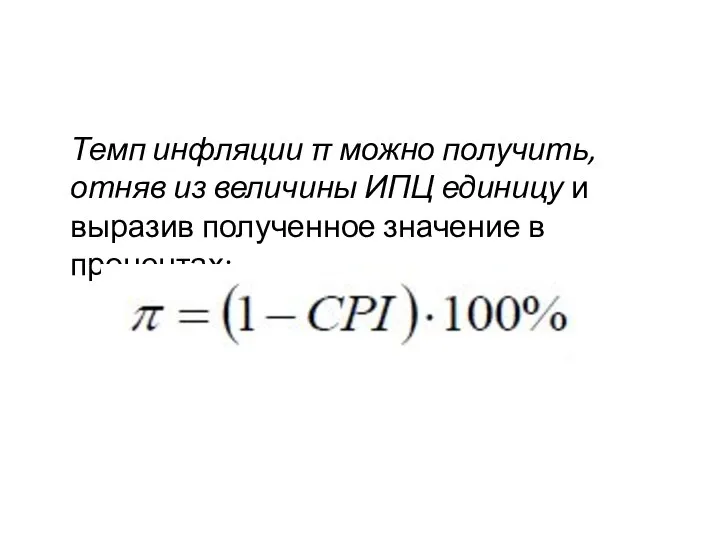

- 23. Темп инфляции π можно получить, отняв из величины ИПЦ единицу и выразив полученное значение в процентах:

- 25. Скачать презентацию

Слайд 2Домохозяйства

принципиально важная часть национальной экономической системы, поскольку являются поставщиками экономических ресурсов и

Домохозяйства

принципиально важная часть национальной экономической системы, поскольку являются поставщиками экономических ресурсов и

Слайд 3Взаимодействие домохозяйств с участниками

финансовой системы

Взаимодействие домохозяйств с участниками

финансовой системы

Слайд 4Финансовое планирование

Изменение стоимости денег во времени называется дисконтированием. Дисконтированная стоимость рассчитывается по

Финансовое планирование

Изменение стоимости денег во времени называется дисконтированием. Дисконтированная стоимость рассчитывается по

Слайд 5В качестве ставки дисконтирования обычно используют официальную ставку центрального банка страны (учетная

В качестве ставки дисконтирования обычно используют официальную ставку центрального банка страны (учетная

Слайд 6Финансовое планирование

Финансовое планирование связано с понятием активов. В отличие от строгого бухгалтерского

Финансовое планирование

Финансовое планирование связано с понятием активов. В отличие от строгого бухгалтерского

Слайд 7Классификация имущества при финансовом

планировании

Классификация имущества при финансовом

планировании

Слайд 8Свойства активов

– доходность;

– ликвидность;

– надежность.

Доходность – способность актива приносить дополнительный доход. Рассчитывается

Свойства активов

– доходность;

– ликвидность;

– надежность.

Доходность – способность актива приносить дополнительный доход. Рассчитывается

Слайд 9 Ликвидность – это возможность быстро продать актив (превратить его в деньги). Если

Ликвидность – это возможность быстро продать актив (превратить его в деньги). Если

Слайд 10 Совокупность доходности, ликвидности и надежности называется качеством активов. Актив можно считать качественным,

Совокупность доходности, ликвидности и надежности называется качеством активов. Актив можно считать качественным,

Слайд 11Оценка качества активов

Оценка качества активов

Слайд 12Финансовые риски

Риск – это вероятность потерь.

Финансовый риск определяется как «возможность денежных потерь

Финансовые риски

Риск – это вероятность потерь.

Финансовый риск определяется как «возможность денежных потерь

Слайд 13Группы рисков

1) Рыночный риск связан с уменьшением стоимости актива на рынке. Примеры:

Группы рисков

1) Рыночный риск связан с уменьшением стоимости актива на рынке. Примеры:

Слайд 14Группы рисков

4) Риск ликвидности связан с невозможностью быстро продать актив. При этом

Группы рисков

4) Риск ликвидности связан с невозможностью быстро продать актив. При этом

Слайд 15Доходность финансовых операций и инфляция

Инфляция представляет собой обесценение денежной единицы. Она выражается

Доходность финансовых операций и инфляция

Инфляция представляет собой обесценение денежной единицы. Она выражается

Слайд 16 Денежная масса – это все деньги, которые могут быть потрачены, то есть

Денежная масса – это все деньги, которые могут быть потрачены, то есть

Слайд 17Денежная масса может расти в следующих случаях:

1) Выпуск (или эмиссия) наличных денег.

Денежная масса может расти в следующих случаях:

1) Выпуск (или эмиссия) наличных денег.

Слайд 18Денежная масса может расти в следующих случаях:

2) Выдача кредитов. Безналичная эмиссия происходит,

Денежная масса может расти в следующих случаях:

2) Выдача кредитов. Безналичная эмиссия происходит,

Слайд 19Денежная масса может расти в следующих случаях:

3) Сокращение реального производства товаров и

Денежная масса может расти в следующих случаях:

3) Сокращение реального производства товаров и

Слайд 20 Приемлемый уровень инфляции оценивается в 1 – 2 %.

При более высоких показателях

Приемлемый уровень инфляции оценивается в 1 – 2 %.

При более высоких показателях

Слайд 21Учет инфляции в финансовых расчетах

Для того чтобы определить уровень инфляции, необходимы соответствующие

Учет инфляции в финансовых расчетах

Для того чтобы определить уровень инфляции, необходимы соответствующие

Слайд 22где CPI – индекс потребительских цен (Consumer Price Index);

Pin – стоимость i-го

где CPI – индекс потребительских цен (Consumer Price Index);

Pin – стоимость i-го

Слайд 23 Темп инфляции π можно получить, отняв из величины ИПЦ единицу и выразив

Темп инфляции π можно получить, отняв из величины ИПЦ единицу и выразив

Презентация урока Дыхание растений

Презентация урока Дыхание растений Методы научного исследования, их использование

Методы научного исследования, их использование Органическая химия в быту

Органическая химия в быту Состояние и показатели тренированности спортсмена

Состояние и показатели тренированности спортсмена Тема урока: «Класс птицы».

Тема урока: «Класс птицы». это чудо - фразеологизмы

это чудо - фразеологизмы Методы и средства защиты от шума

Методы и средства защиты от шума Опыт работы МО биологии и химии

Опыт работы МО биологии и химии Цветные революции

Цветные революции От Таможенного союза к Единому экономическому пространству

От Таможенного союза к Единому экономическому пространству ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Овощная консервация ТМ SalatMix и Умань

Овощная консервация ТМ SalatMix и Умань Презентация на тему Православные праздники на Руси

Презентация на тему Православные праздники на Руси КОЛЛЕКЦИЯ НОВОГОДНИХ ПОДАРКОВ ОТ КОМПАНИИ «КОНТИ» 2011-2012

КОЛЛЕКЦИЯ НОВОГОДНИХ ПОДАРКОВ ОТ КОМПАНИИ «КОНТИ» 2011-2012 Оформление кабинета начальных классов

Оформление кабинета начальных классов Практические задания по использованию интерактивных проекторов EB-455Wi и 465i

Практические задания по использованию интерактивных проекторов EB-455Wi и 465i Отчетная презентация по учебной (ознакомительной) практике

Отчетная презентация по учебной (ознакомительной) практике Иерархия потребностей по Маслоу

Иерархия потребностей по Маслоу Презентация на тему Скворец. Жизнь птиц

Презентация на тему Скворец. Жизнь птиц Депутатские слушания по теме «О состоянии и структуре государственного внутреннего долгаХабаровского края»

Депутатские слушания по теме «О состоянии и структуре государственного внутреннего долгаХабаровского края» МАДОННЫ ЭПОХИ ВОЗРОЖДЕНИЯ

МАДОННЫ ЭПОХИ ВОЗРОЖДЕНИЯ Регистраторы, кастодианы, SWIFT Пути взаимодействия

Регистраторы, кастодианы, SWIFT Пути взаимодействия Презентация на тему Как приставка влияет на значение слова

Презентация на тему Как приставка влияет на значение слова Основы социального страхования. Лекция 1

Основы социального страхования. Лекция 1 Презентация на тему Компьютер и обработка данных 2 класс

Презентация на тему Компьютер и обработка данных 2 класс  Агляд-конкурс мастацкай самадзейнай творчасці сярод груп першага курса Я - беларус. Я - зерне, код народа

Агляд-конкурс мастацкай самадзейнай творчасці сярод груп першага курса Я - беларус. Я - зерне, код народа Моя родина -Россия

Моя родина -Россия Число имен существительных

Число имен существительных