- Финансы коммерческих организаций. (Тема 9)

Содержание

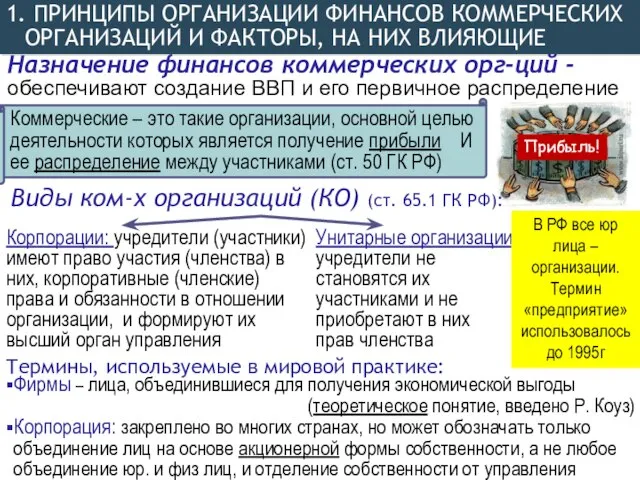

- 2. Корпорации: учредители (участники) имеют право участия (членства) в них, корпоративные (членские) права и обязанности в отношении

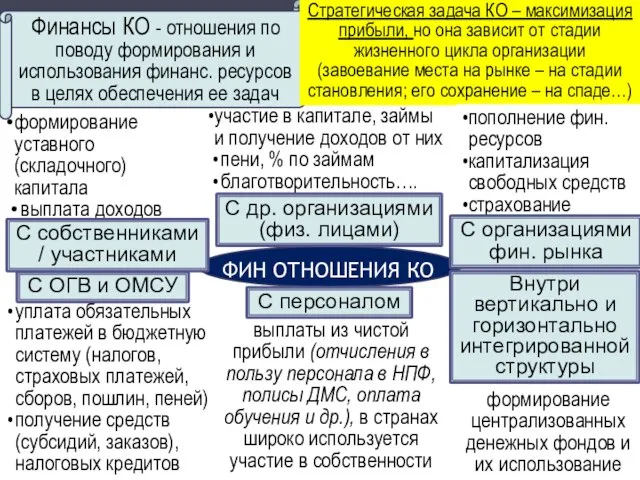

- 3. формирование уставного (складочного) капитала выплата доходов участие в капитале, займы и получение доходов от них пени,

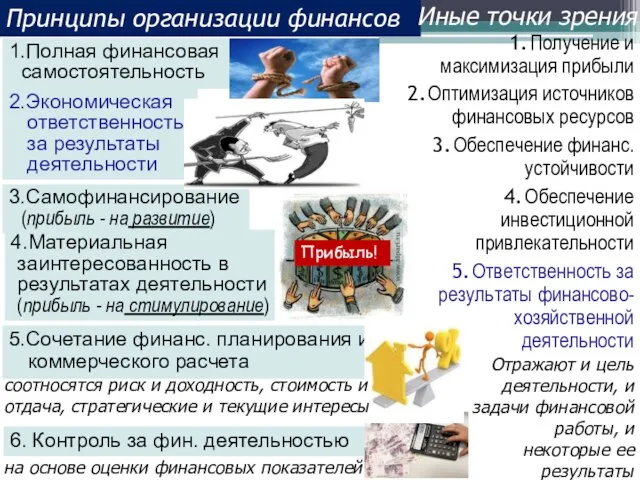

- 4. 1.Полная финансовая самостоятельность 4.Материальная заинтересованность в результатах деятельности (прибыль - на стимулирование) 5.Сочетание финанс. планирования и

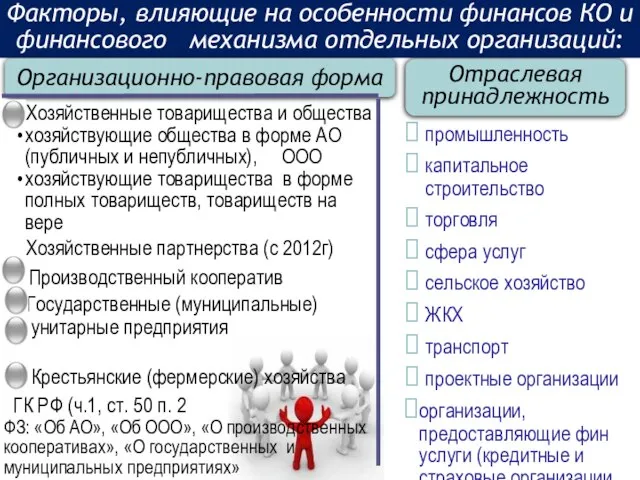

- 5. Факторы, влияющие на особенности финансов КО и финансового механизма отдельных организаций: Отраслевая принадлежность Организационно-правовая форма Хозяйственные

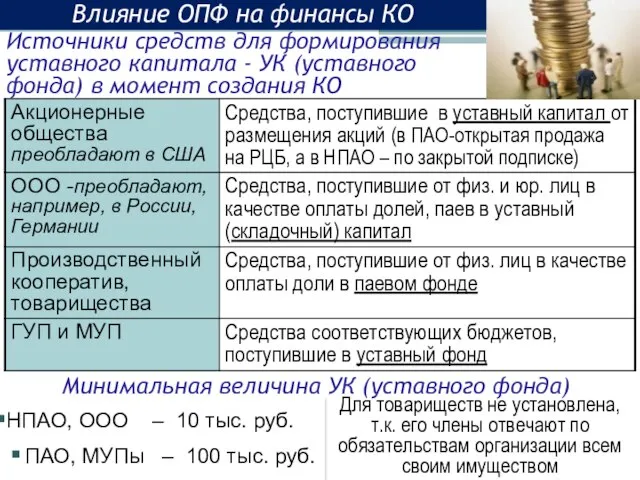

- 6. Источники средств для формирования уставного капитала - УК (уставного фонда) в момент создания КО Минимальная величина

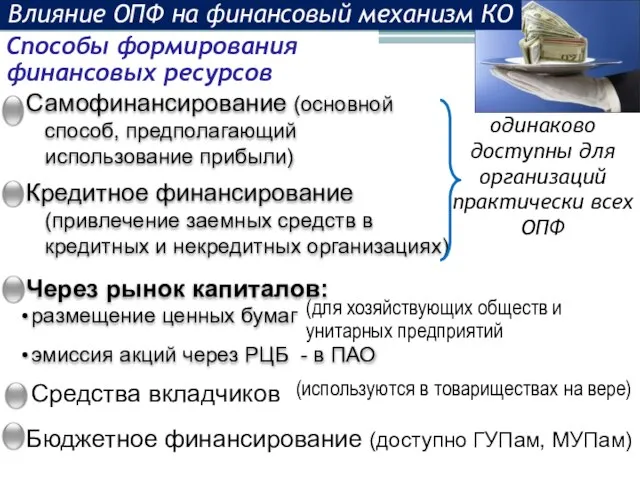

- 7. Способы формирования финансовых ресурсов Самофинансирование (основной способ, предполагающий использование прибыли) Бюджетное финансирование (доступно ГУПам, МУПам) Кредитное

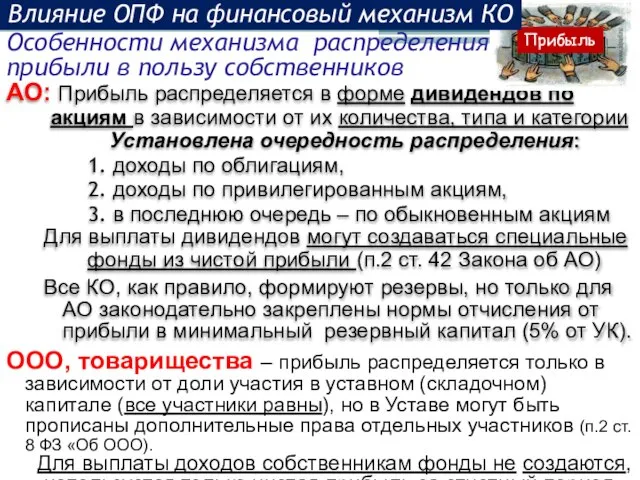

- 8. Особенности механизма распределения прибыли в пользу собственников АО: Прибыль распределяется в форме дивидендов по акциям в

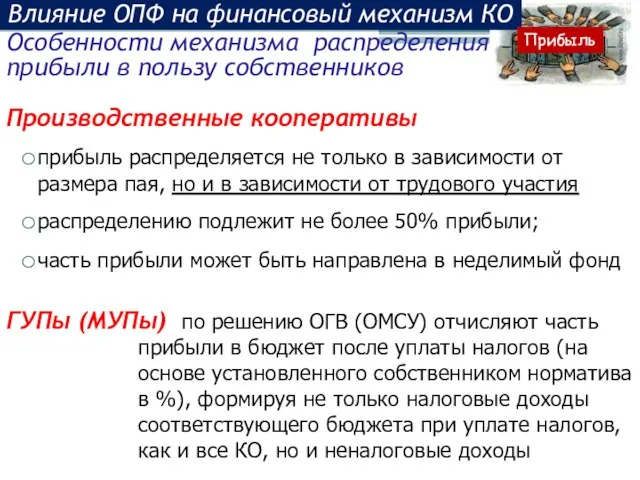

- 9. Производственные кооперативы прибыль распределяется не только в зависимости от размера пая, но и в зависимости от

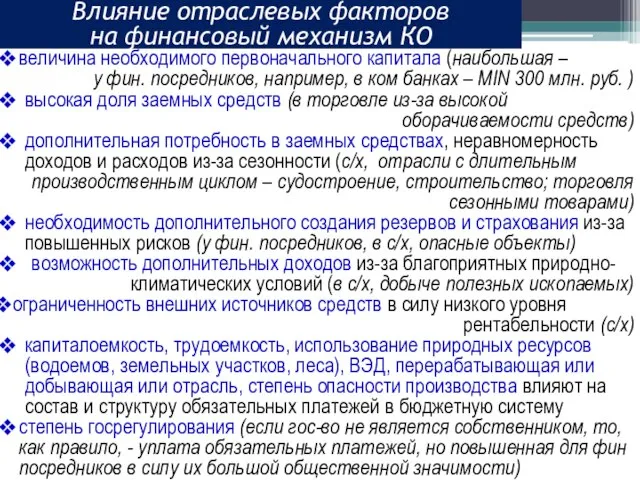

- 10. величина необходимого первоначального капитала (наибольшая – у фин. посредников, например, в ком банках – MIN 300

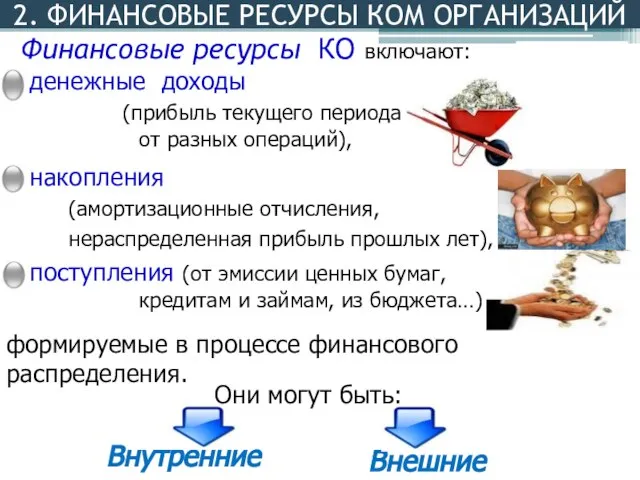

- 11. денежные доходы (прибыль текущего периода от разных операций), накопления (амортизационные отчисления, нераспределенная прибыль прошлых лет), поступления

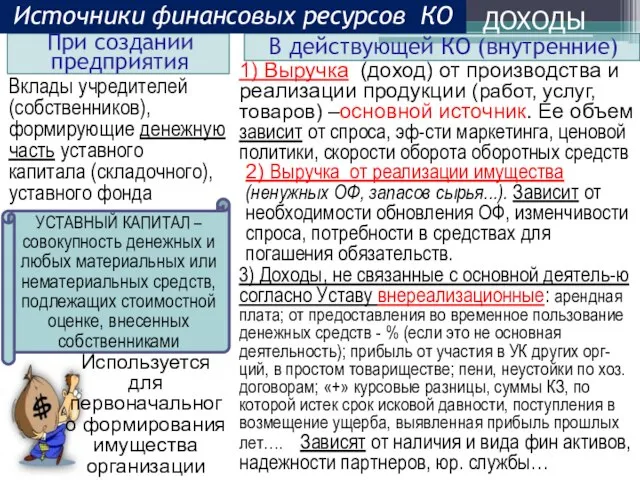

- 12. При создании предприятия В действующей КО (внутренние) Вклады учредителей (собственников), формирующие денежную часть уставного капитала (складочного),

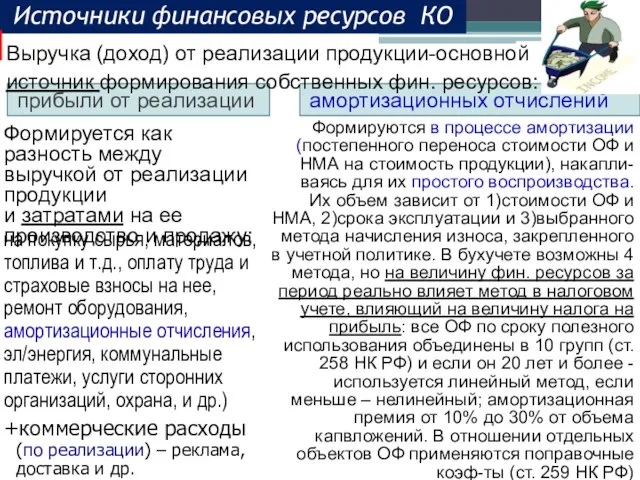

- 13. прибыли от реализации амортизационных отчислений Формируется как разность между выручкой от реализации продукции и затратами на

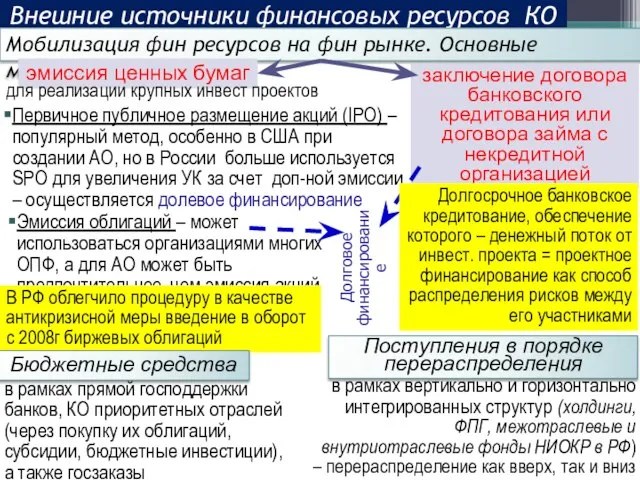

- 14. Внешние источники финансовых ресурсов КО Мобилизация фин ресурсов на фин рынке. Основные методы: эмиссия ценных бумаг

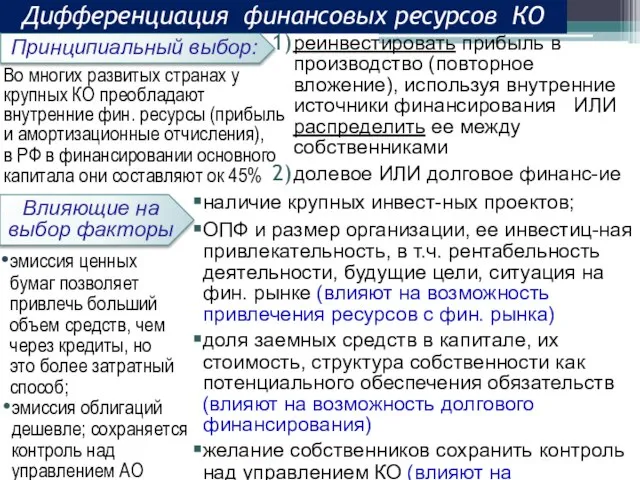

- 15. Дифференциация финансовых ресурсов КО Принципиальный выбор: реинвестировать прибыль в производство (повторное вложение), используя внутренние источники финансирования

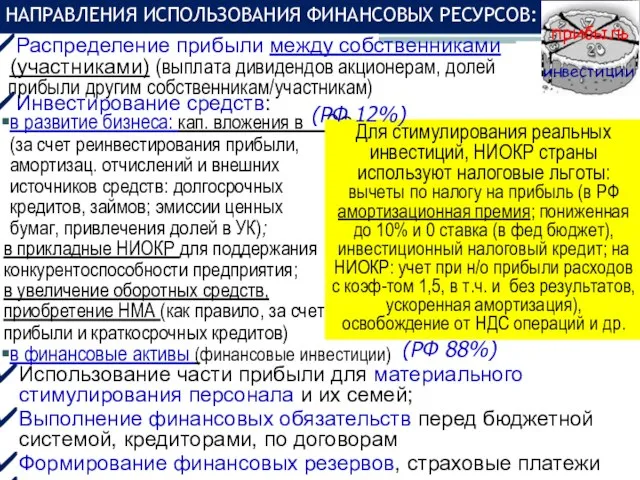

- 16. НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ: Инвестирование средств: Использование части прибыли для материального стимулирования персонала и их семей;

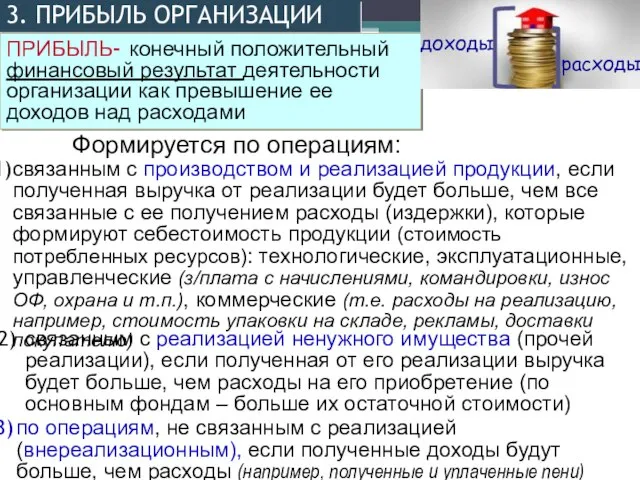

- 17. 3. ПРИБЫЛЬ ОРГАНИЗАЦИИ ПРИБЫЛЬ- конечный положительный финансовый результат деятельности организации как превышение ее доходов над расходами

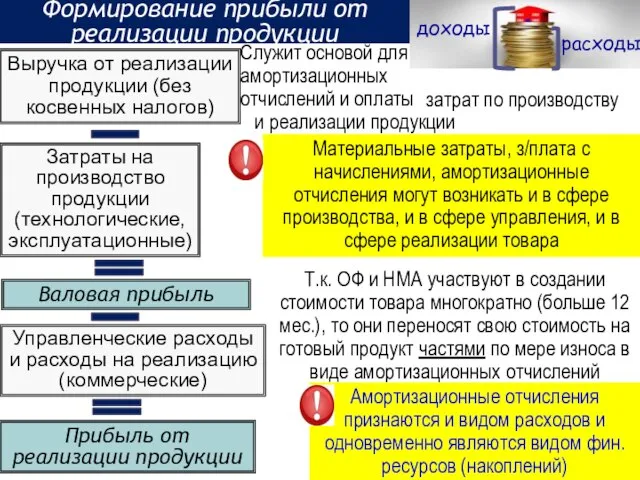

- 18. Прибыль от реализации продукции Выручка от реализации продукции (без косвенных налогов) Управленческие расходы и расходы на

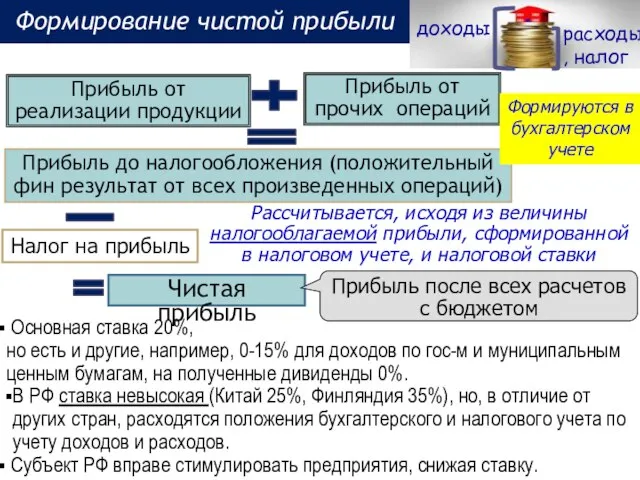

- 19. Прибыль до налогообложения (положительный фин результат от всех произведенных операций) Налог на прибыль Чистая прибыль Прибыль

- 20. Доля организаций, получивших прибыль, 4. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ФИНАНСОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ 1/3 убыточных предприятий % к общему

- 21. РЕНТАБЕЛЬНОСТЬ – относительный показатель эффективности деятельности предприятия с позиции ее прибыльности Рентабельность прибыль затраты 100 (%)

- 22. Связана со структурой источников финансовых ресурсов и характеризует степень независимости предприятия от внешних источников средств Оценивается

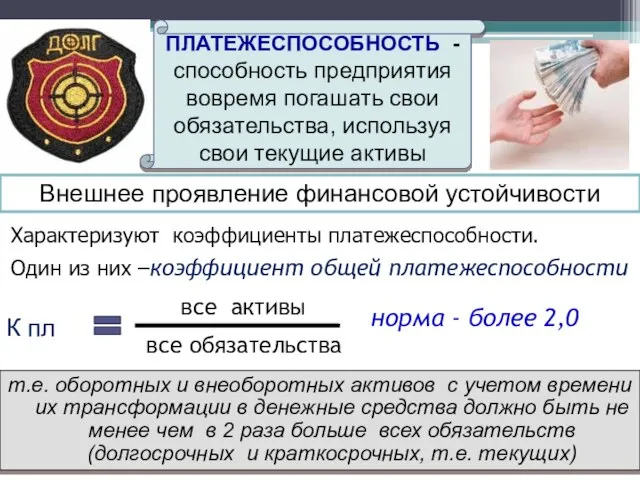

- 23. Внешнее проявление финансовой устойчивости Характеризуют коэффициенты платежеспособности. Один из них –коэффициент общей платежеспособности т.е. оборотных и

- 24. оборотные активы кредиторская задолженность+краткосрочные кредиты Т.е. оборотных средств с учетом времени их трансформации в деньги должно

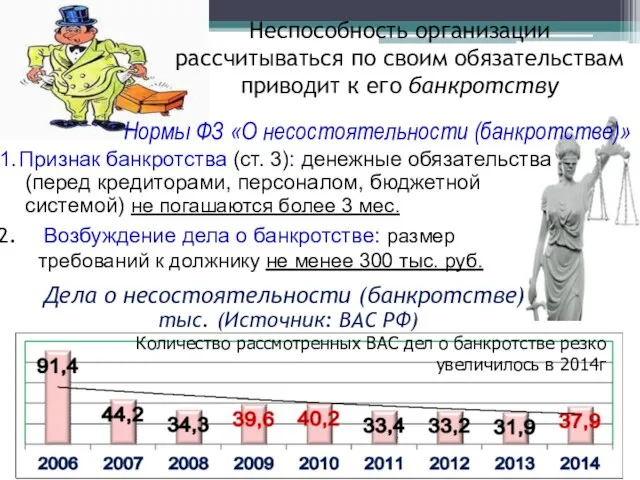

- 25. Дела о несостоятельности (банкротстве), тыс. (Источник: ВАС РФ) Нормы ФЗ «О несостоятельности (банкротстве)» Неспособность организации рассчитываться

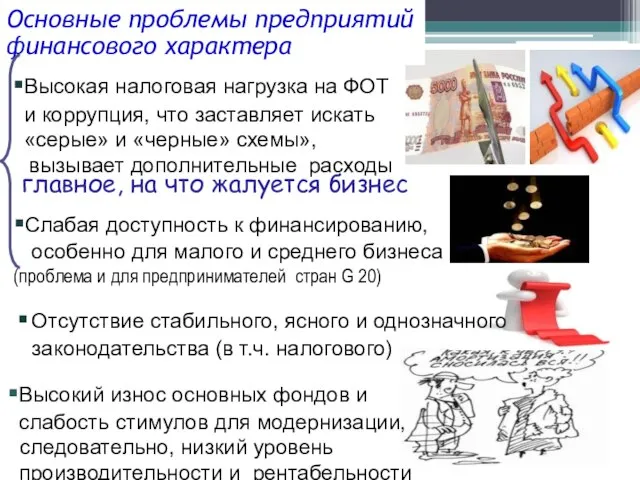

- 26. Факторы, вызывающие наибольшие проблемы для ведения бизнеса в России, % ответов (из Доклада «Глобальная конкурентоспособность» на

- 27. Высокая налоговая нагрузка на ФОТ и коррупция, что заставляет искать «серые» и «черные» схемы», вызывает дополнительные

- 28. Указ В. Путина 2012г: 20 место к 2018г легкость открытия бизнеса - 34 доступность и понятность

- 29. Отличительная особенность коммерческой организации - деятельность с целью получения прибыли и ее распределение между собственниками (участниками).

- 30. На действующем предприятии финансовые ресурсы формируются, главным образом, из полученных предпринимательских доходов, а также внешних поступлений.

- 32. Скачать презентацию

Слайд 2Корпорации: учредители (участники) имеют право участия (членства) в них, корпоративные (членские) права

Корпорации: учредители (участники) имеют право участия (членства) в них, корпоративные (членские) права

Слайд 3формирование уставного (складочного) капитала

выплата доходов

участие в капитале, займы и получение

формирование уставного (складочного) капитала

выплата доходов

участие в капитале, займы и получение

Слайд 41.Полная финансовая самостоятельность

4.Материальная заинтересованность в результатах деятельности (прибыль - на стимулирование)

5.Сочетание

1.Полная финансовая самостоятельность

4.Материальная заинтересованность в результатах деятельности (прибыль - на стимулирование)

5.Сочетание

Слайд 5Факторы, влияющие на особенности финансов КО и финансового механизма отдельных организаций:

Отраслевая принадлежность

Организационно-правовая

Факторы, влияющие на особенности финансов КО и финансового механизма отдельных организаций:

Отраслевая принадлежность

Организационно-правовая

Слайд 6Источники средств для формирования уставного капитала - УК (уставного фонда) в момент

Источники средств для формирования уставного капитала - УК (уставного фонда) в момент

Слайд 7Способы формирования финансовых ресурсов

Самофинансирование (основной способ, предполагающий использование прибыли)

Бюджетное финансирование (доступно ГУПам,

Способы формирования финансовых ресурсов

Самофинансирование (основной способ, предполагающий использование прибыли)

Бюджетное финансирование (доступно ГУПам,

Слайд 8Особенности механизма распределения прибыли в пользу собственников

АО: Прибыль распределяется в форме

Особенности механизма распределения прибыли в пользу собственников

АО: Прибыль распределяется в форме

Слайд 9Производственные кооперативы

прибыль распределяется не только в зависимости от размера пая, но

Производственные кооперативы

прибыль распределяется не только в зависимости от размера пая, но

Слайд 10величина необходимого первоначального капитала (наибольшая –

у фин. посредников, например, в ком

величина необходимого первоначального капитала (наибольшая –

у фин. посредников, например, в ком

Слайд 11 денежные доходы

(прибыль текущего периода

от разных операций),

денежные доходы

(прибыль текущего периода

от разных операций),

Слайд 12При создании предприятия

В действующей КО (внутренние)

Вклады учредителей (собственников), формирующие денежную часть уставного

При создании предприятия

В действующей КО (внутренние)

Вклады учредителей (собственников), формирующие денежную часть уставного

Слайд 13прибыли от реализации

амортизационных отчислений

Формируется как разность между выручкой от реализации продукции

и

прибыли от реализации

амортизационных отчислений

Формируется как разность между выручкой от реализации продукции

и

Слайд 14Внешние источники финансовых ресурсов КО

Мобилизация фин ресурсов на фин рынке. Основные

Внешние источники финансовых ресурсов КО

Мобилизация фин ресурсов на фин рынке. Основные

Слайд 15Дифференциация финансовых ресурсов КО

Принципиальный выбор:

реинвестировать прибыль в производство (повторное вложение), используя

Дифференциация финансовых ресурсов КО

Принципиальный выбор:

реинвестировать прибыль в производство (повторное вложение), используя

Слайд 16НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ:

Инвестирование средств:

Использование части прибыли для материального стимулирования персонала и

НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ:

Инвестирование средств:

Использование части прибыли для материального стимулирования персонала и

Слайд 173. ПРИБЫЛЬ ОРГАНИЗАЦИИ

ПРИБЫЛЬ- конечный положительный финансовый результат деятельности организации как превышение ее

3. ПРИБЫЛЬ ОРГАНИЗАЦИИ

ПРИБЫЛЬ- конечный положительный финансовый результат деятельности организации как превышение ее

Слайд 18Прибыль от реализации продукции

Выручка от реализации продукции (без косвенных налогов)

Управленческие расходы и

Прибыль от реализации продукции

Выручка от реализации продукции (без косвенных налогов)

Управленческие расходы и

Слайд 19Прибыль до налогообложения (положительный фин результат от всех произведенных операций)

Налог на

Прибыль до налогообложения (положительный фин результат от всех произведенных операций)

Налог на

Слайд 20Доля организаций, получивших прибыль,

4. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ФИНАНСОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

1/3 убыточных предприятий

% к

Доля организаций, получивших прибыль,

4. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ФИНАНСОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

1/3 убыточных предприятий

% к

Слайд 21РЕНТАБЕЛЬНОСТЬ – относительный показатель эффективности деятельности предприятия с позиции ее прибыльности

Рентабельность

прибыль

затраты

100

(%)

Показывает,

РЕНТАБЕЛЬНОСТЬ – относительный показатель эффективности деятельности предприятия с позиции ее прибыльности

Рентабельность

прибыль

затраты

100

(%)

Показывает,

Слайд 22Связана со структурой источников финансовых ресурсов и характеризует

степень независимости предприятия от внешних

Связана со структурой источников финансовых ресурсов и характеризует

степень независимости предприятия от внешних

Слайд 23Внешнее проявление финансовой устойчивости

Характеризуют коэффициенты платежеспособности.

Один из них –коэффициент общей платежеспособности

т.е.

Внешнее проявление финансовой устойчивости

Характеризуют коэффициенты платежеспособности.

Один из них –коэффициент общей платежеспособности

т.е.

Слайд 24 оборотные активы

кредиторская задолженность+краткосрочные кредиты

Т.е. оборотных средств с учетом времени

оборотные активы

кредиторская задолженность+краткосрочные кредиты

Т.е. оборотных средств с учетом времени

Слайд 25Дела о несостоятельности (банкротстве),

тыс. (Источник: ВАС РФ)

Нормы ФЗ «О несостоятельности (банкротстве)»

Неспособность

Дела о несостоятельности (банкротстве),

тыс. (Источник: ВАС РФ)

Нормы ФЗ «О несостоятельности (банкротстве)»

Неспособность

Слайд 26Факторы, вызывающие наибольшие проблемы для ведения бизнеса в России, % ответов

(из

Факторы, вызывающие наибольшие проблемы для ведения бизнеса в России, % ответов (из

Слайд 27Высокая налоговая нагрузка на ФОТ и коррупция, что заставляет искать «серые» и

Высокая налоговая нагрузка на ФОТ и коррупция, что заставляет искать «серые» и

Слайд 28Указ В. Путина 2012г:

20 место к 2018г

легкость открытия бизнеса - 34

доступность

Указ В. Путина 2012г:

20 место к 2018г

легкость открытия бизнеса - 34

доступность

Слайд 29Отличительная особенность коммерческой организации - деятельность с целью получения прибыли и ее

Отличительная особенность коммерческой организации - деятельность с целью получения прибыли и ее

Слайд 30 На действующем предприятии финансовые ресурсы формируются, главным образом, из полученных предпринимательских

На действующем предприятии финансовые ресурсы формируются, главным образом, из полученных предпринимательских

Клуб молодого педагога

Клуб молодого педагога Литьё под давлением

Литьё под давлением Причины и последствия конфликтов между учениками младших классов

Причины и последствия конфликтов между учениками младших классов Электромаммограф - РС

Электромаммограф - РС Мы в ответе за свою жизнь

Мы в ответе за свою жизнь Они сражались за Родину

Они сражались за Родину ГАЛЕРЕЯ ЭКСКЛЮЗИВНЫХ АКСЕССУАРОВ «БУРЖУЙ»

ГАЛЕРЕЯ ЭКСКЛЮЗИВНЫХ АКСЕССУАРОВ «БУРЖУЙ» Том Диксон

Том Диксон Презентация на тему Рисуем жирафа

Презентация на тему Рисуем жирафа Метод определения перспективной высоты уровня взгляда художника

Метод определения перспективной высоты уровня взгляда художника Интернет полезен!

Интернет полезен! Визуальное обследование и оценка технического состояния жилого дома

Визуальное обследование и оценка технического состояния жилого дома Алгоритмы биоинформатики

Алгоритмы биоинформатики Системная среда Windows

Системная среда Windows Обирай майбутнє без тютюну

Обирай майбутнє без тютюну Предупреждение чрезвычайных ситуаций

Предупреждение чрезвычайных ситуаций Физкультура - наше все!

Физкультура - наше все! Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир)

Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир) Презентация проекта _Загадки космоса НЛО_

Презентация проекта _Загадки космоса НЛО_ Угрожающие нарушения ритма и проводимости

Угрожающие нарушения ритма и проводимости Корректоры для лица

Корректоры для лица Фасады магазинов

Фасады магазинов Презентация на тему Арифметическая и геометрическая прогрессии

Презентация на тему Арифметическая и геометрическая прогрессии  УЧЕБНОЕ ЗАНЯТИЕдля учеников старших классов

УЧЕБНОЕ ЗАНЯТИЕдля учеников старших классов Классификация углеводородов

Классификация углеводородов ENGLISH TENSES Времена английского глагола Present Simple

ENGLISH TENSES Времена английского глагола Present Simple Информационные технологии в журналистикеИнтернет – телевидение(IPTV)

Информационные технологии в журналистикеИнтернет – телевидение(IPTV) Иллюстрации Орби Бердслея к драме Саломея

Иллюстрации Орби Бердслея к драме Саломея