- Финансы хозяйствующих субъектов (предприятий, организаций)

Содержание

- 2. СОДЕРЖАНИЕ: 1.Особенности организации финансов на предприятиях различных организационно-правовых форм хозяйствования. 1.1 Сущность финансов предприятий. Формы проявления

- 3. 1.1 СУЩНОСТЬ ФИНАНСОВ ПРЕДПРИЯТИЙ. ФОРМЫ ПРОЯВЛЕНИЯ ФИНАНСОВ ПРЕДПРИЯТИЙ.

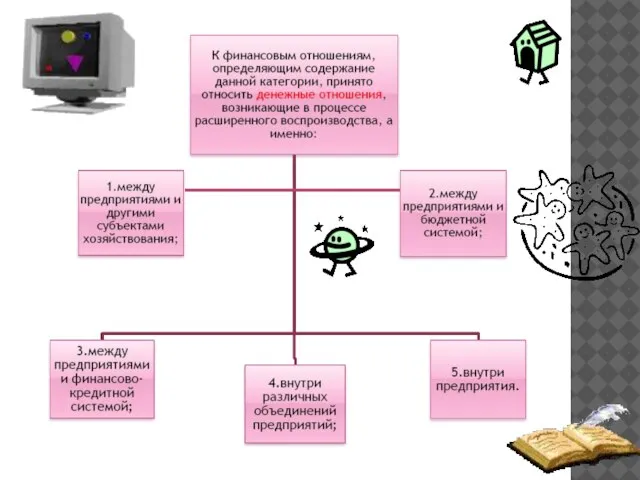

- 4. ФИНАНСЫ ПРЕДПРИЯТИЙ-ЭТО Это предопределяется, прежде всего, тем, что они обслуживают сферу материального производства, в котором создаются

- 6. .

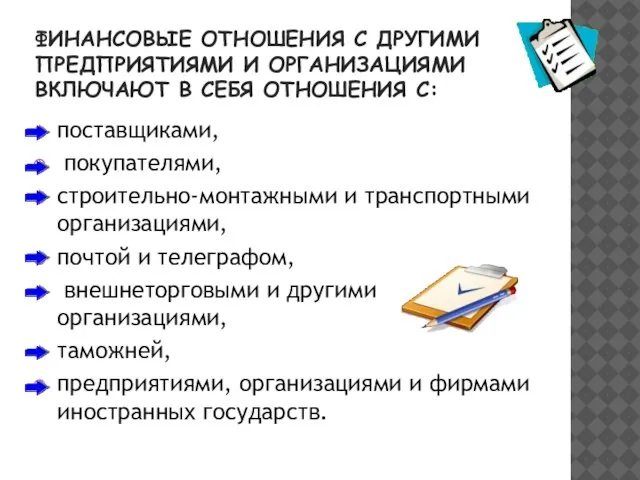

- 7. ФИНАНСОВЫЕ ОТНОШЕНИЯ С ДРУГИМИ ПРЕДПРИЯТИЯМИ И ОРГАНИЗАЦИЯМИ ВКЛЮЧАЮТ В СЕБЯ ОТНОШЕНИЯ С: поставщиками, покупателями, строительно-монтажными и

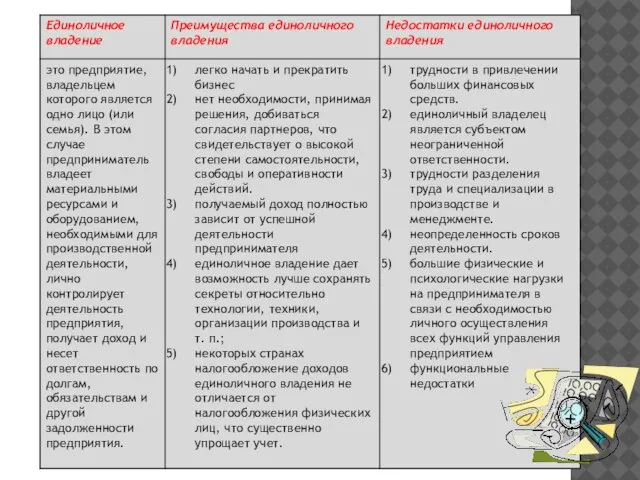

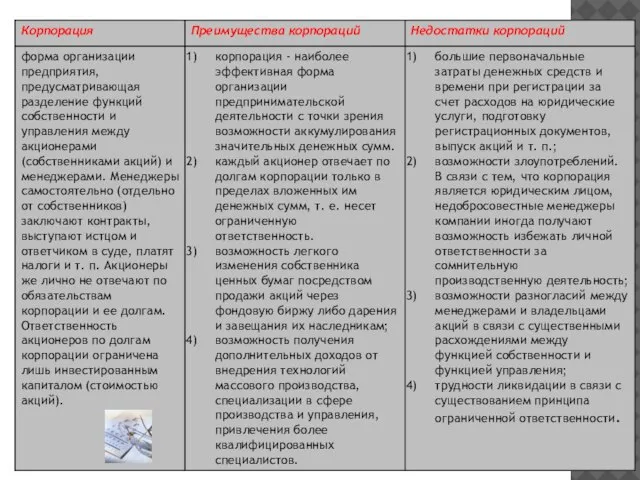

- 8. 1.2. ФОРМЫ ПРЕДПРИЯТИЙ Формирование предприятия любой организационной формы предпринимательской деятельности начинается с формирования уставного фонда. Уставный

- 9. ПРЕДПРИЯТИЕ - ЭТО САМОСТОЯТЕЛЬНО ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ, КОТОРЫЙ ИМЕЕТ ПРАВО ЮРИДИЧЕСКОГО ЛИЦА И ОСУЩЕСТВЛЯЕТ ПРОИЗВОДСТВЕННУЮ, НАУЧНО-ИССЛЕДОВАТЕЛЬСКУЮ И

- 10. .

- 11. .

- 12. .

- 13. .

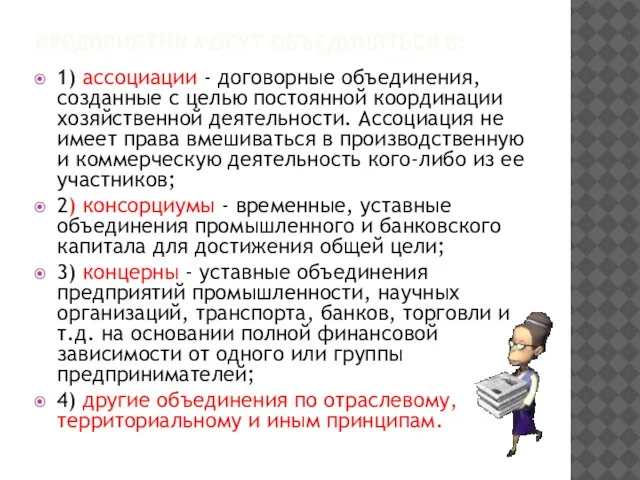

- 14. ПРЕДПРИЯТИЯ МОГУТ ОБЪЕДИНЯТЬСЯ В: 1) ассоциации - договорные объединения, созданные с целью постоянной координации хозяйственной деятельности.

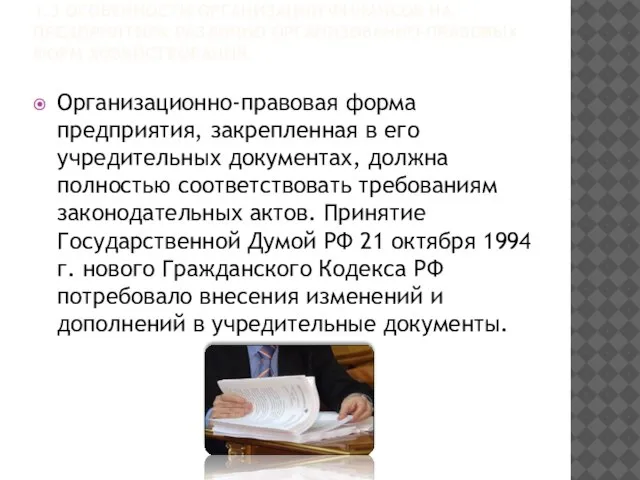

- 15. 1.3 ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФИНАНСОВ НА ПРЕДПРИЯТИЯХ РАЗЛИЧНО ОРГАНИЗОВАННО-ПРАВОВЫХ ФОРМ ХОЗЯЙСТВОВАНИЯ. Организационно-правовая форма предприятия, закрепленная в его

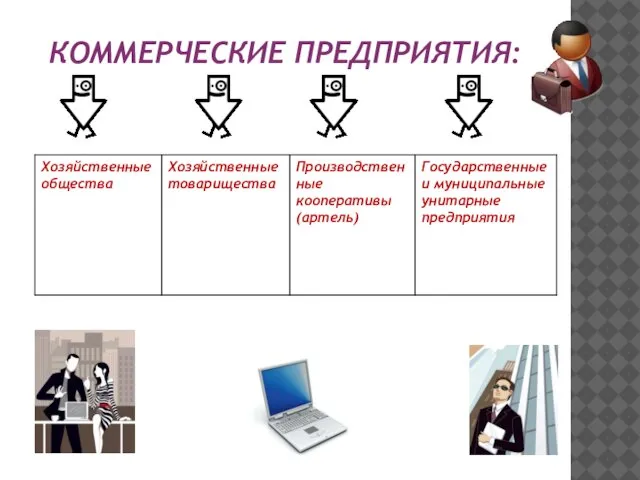

- 16. КОММЕРЧЕСКИЕ ПРЕДПРИЯТИЯ:

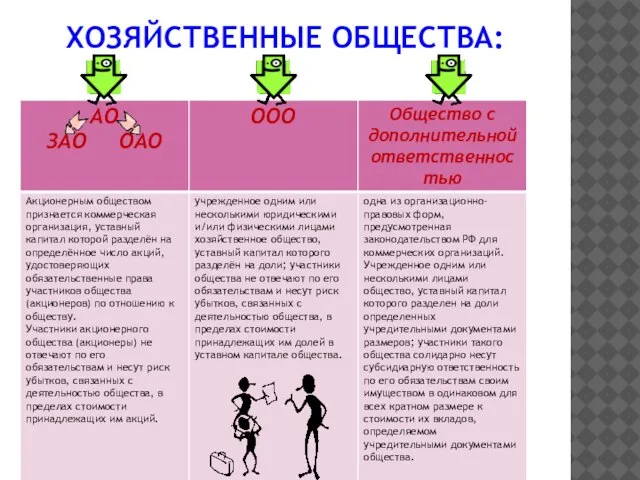

- 17. ХОЗЯЙСТВЕННЫЕ ОБЩЕСТВА:

- 18. ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА:

- 19. .

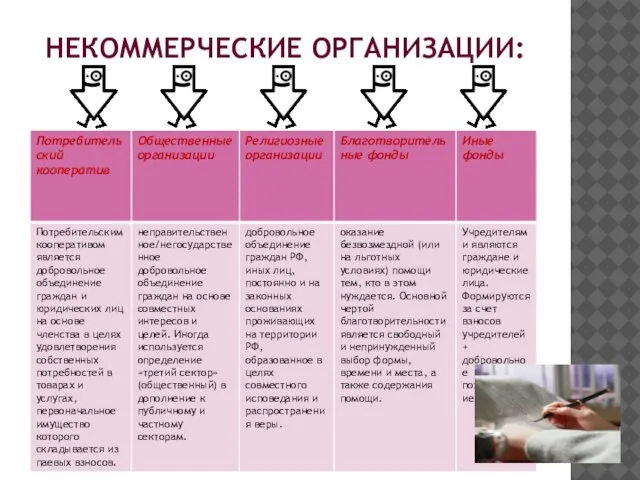

- 20. НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ:

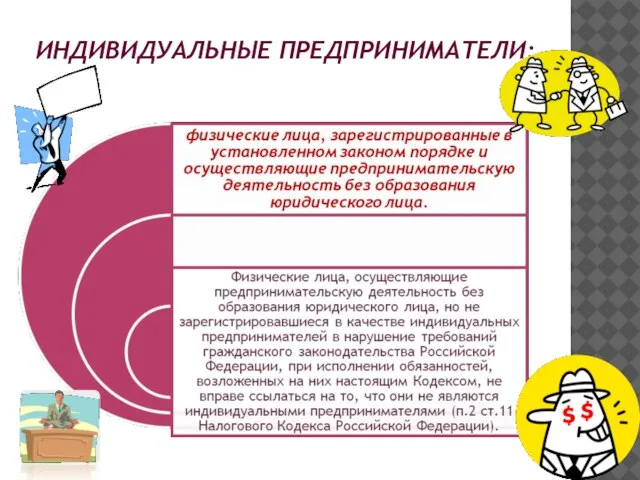

- 21. ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ:

- 22. 2.1. ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ.

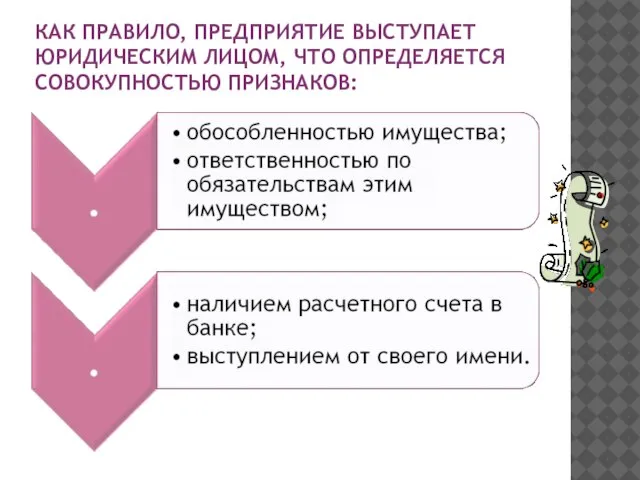

- 23. КАК ПРАВИЛО, ПРЕДПРИЯТИЕ ВЫСТУПАЕТ ЮРИДИЧЕСКИМ ЛИЦОМ, ЧТО ОПРЕДЕЛЯЕТСЯ СОВОКУПНОСТЬЮ ПРИЗНАКОВ:

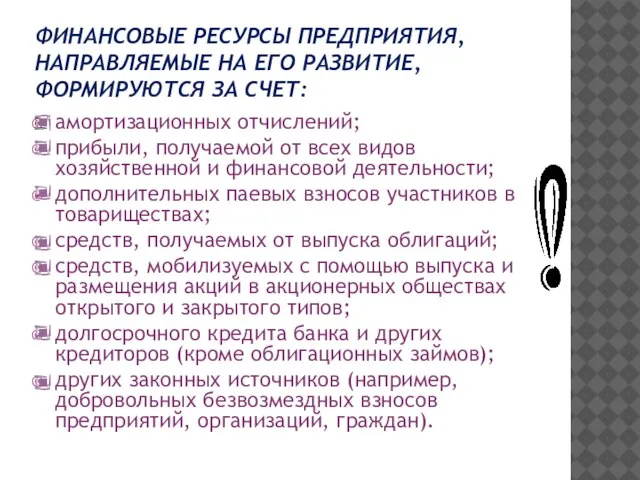

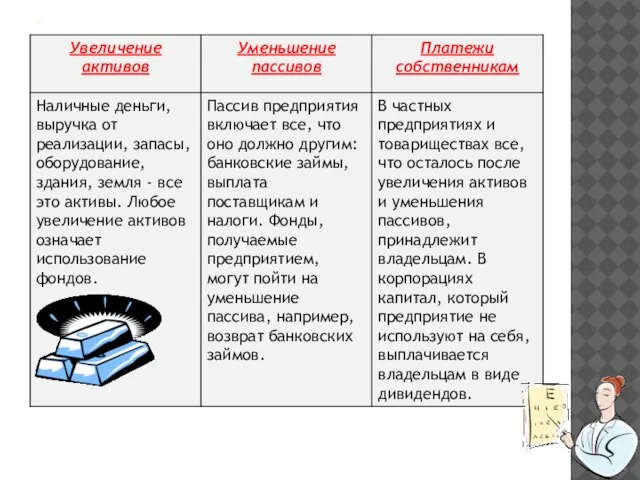

- 24. ФИНАНСОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ, НАПРАВЛЯЕМЫЕ НА ЕГО РАЗВИТИЕ, ФОРМИРУЮТСЯ ЗА СЧЕТ: амортизационных отчислений; прибыли, получаемой от всех

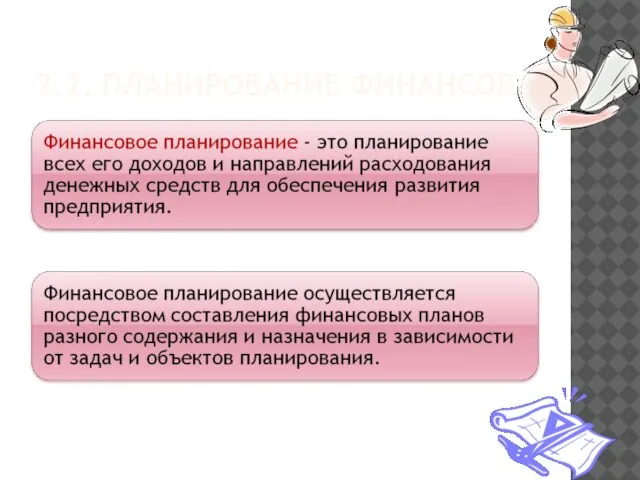

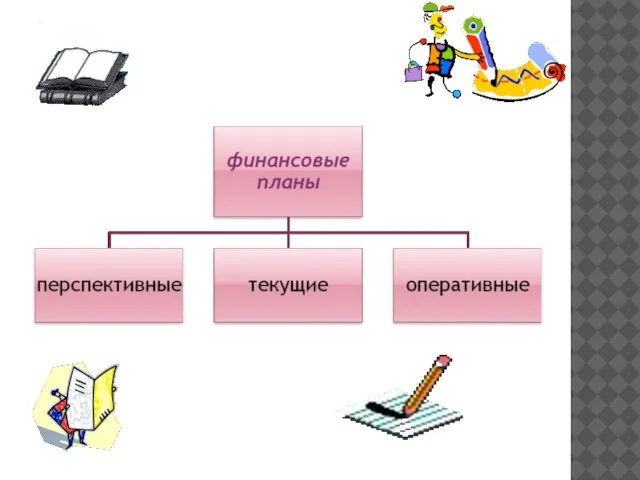

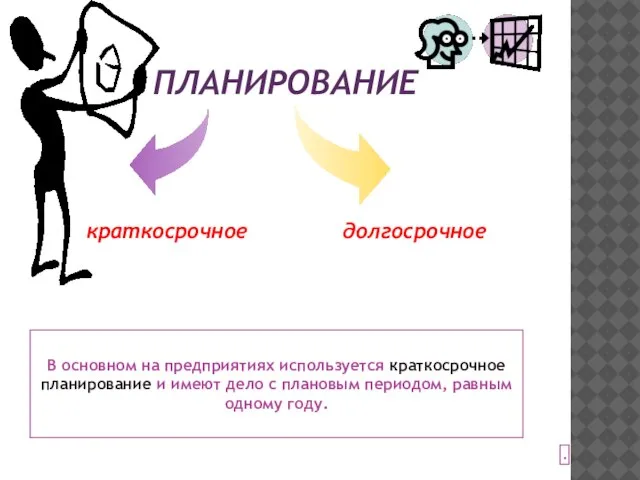

- 25. 2.2. ПЛАНИРОВАНИЕ ФИНАНСОВ.

- 26. .

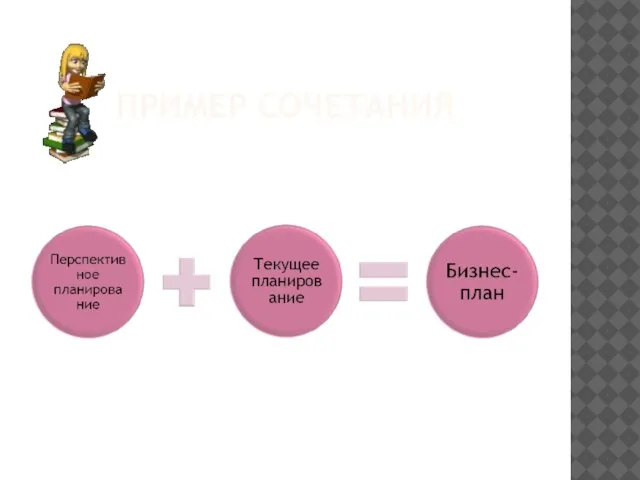

- 27. ПРИМЕР СОЧЕТАНИЯ

- 28. ПЛАНИРОВАНИЕ В основном на предприятиях используется краткосрочное планирование и имеют дело с плановым периодом, равным одному

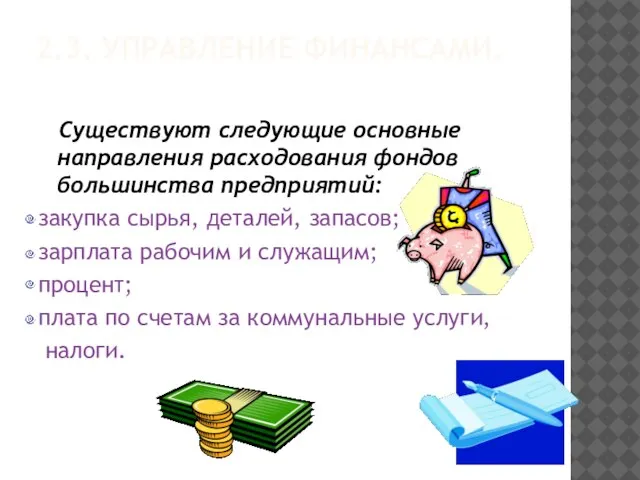

- 29. 2.3. УПРАВЛЕНИЕ ФИНАНСАМИ. Существуют следующие основные направления расходования фондов большинства предприятий: закупка сырья, деталей, запасов; зарплата

- 30. .

- 32. Скачать презентацию

Слайд 2СОДЕРЖАНИЕ:

1.Особенности организации финансов на предприятиях различных организационно-правовых форм хозяйствования.

1.1 Сущность финансов предприятий.

СОДЕРЖАНИЕ:

1.Особенности организации финансов на предприятиях различных организационно-правовых форм хозяйствования.

1.1 Сущность финансов предприятий.

Слайд 31.1 СУЩНОСТЬ ФИНАНСОВ ПРЕДПРИЯТИЙ. ФОРМЫ ПРОЯВЛЕНИЯ ФИНАНСОВ ПРЕДПРИЯТИЙ.

1.1 СУЩНОСТЬ ФИНАНСОВ ПРЕДПРИЯТИЙ. ФОРМЫ ПРОЯВЛЕНИЯ ФИНАНСОВ ПРЕДПРИЯТИЙ.

Слайд 4ФИНАНСЫ ПРЕДПРИЯТИЙ-ЭТО

Это предопределяется, прежде всего, тем, что они обслуживают сферу материального производства,

ФИНАНСЫ ПРЕДПРИЯТИЙ-ЭТО

Это предопределяется, прежде всего, тем, что они обслуживают сферу материального производства,

Слайд 7ФИНАНСОВЫЕ ОТНОШЕНИЯ С ДРУГИМИ ПРЕДПРИЯТИЯМИ И ОРГАНИЗАЦИЯМИ ВКЛЮЧАЮТ В СЕБЯ ОТНОШЕНИЯ С:

поставщиками,

ФИНАНСОВЫЕ ОТНОШЕНИЯ С ДРУГИМИ ПРЕДПРИЯТИЯМИ И ОРГАНИЗАЦИЯМИ ВКЛЮЧАЮТ В СЕБЯ ОТНОШЕНИЯ С:

поставщиками,

Слайд 81.2. ФОРМЫ ПРЕДПРИЯТИЙ

Формирование предприятия любой организационной формы предпринимательской деятельности начинается с формирования

1.2. ФОРМЫ ПРЕДПРИЯТИЙ

Формирование предприятия любой организационной формы предпринимательской деятельности начинается с формирования

Слайд 9ПРЕДПРИЯТИЕ - ЭТО САМОСТОЯТЕЛЬНО ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ, КОТОРЫЙ ИМЕЕТ ПРАВО ЮРИДИЧЕСКОГО ЛИЦА И

ПРЕДПРИЯТИЕ - ЭТО САМОСТОЯТЕЛЬНО ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ, КОТОРЫЙ ИМЕЕТ ПРАВО ЮРИДИЧЕСКОГО ЛИЦА И

Слайд 14ПРЕДПРИЯТИЯ МОГУТ ОБЪЕДИНЯТЬСЯ В:

1) ассоциации - договорные объединения, созданные с целью постоянной

ПРЕДПРИЯТИЯ МОГУТ ОБЪЕДИНЯТЬСЯ В:

1) ассоциации - договорные объединения, созданные с целью постоянной

Слайд 151.3 ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФИНАНСОВ НА ПРЕДПРИЯТИЯХ РАЗЛИЧНО ОРГАНИЗОВАННО-ПРАВОВЫХ ФОРМ ХОЗЯЙСТВОВАНИЯ.

Организационно-правовая форма предприятия,

1.3 ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФИНАНСОВ НА ПРЕДПРИЯТИЯХ РАЗЛИЧНО ОРГАНИЗОВАННО-ПРАВОВЫХ ФОРМ ХОЗЯЙСТВОВАНИЯ.

Организационно-правовая форма предприятия,

Слайд 16КОММЕРЧЕСКИЕ ПРЕДПРИЯТИЯ:

КОММЕРЧЕСКИЕ ПРЕДПРИЯТИЯ:

Слайд 17ХОЗЯЙСТВЕННЫЕ ОБЩЕСТВА:

ХОЗЯЙСТВЕННЫЕ ОБЩЕСТВА:

Слайд 18ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА:

ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА:

Слайд 20НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ:

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ:

Слайд 21ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ:

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ:

Слайд 22

2.1. ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ.

2.1. ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ.

Слайд 23КАК ПРАВИЛО, ПРЕДПРИЯТИЕ ВЫСТУПАЕТ ЮРИДИЧЕСКИМ ЛИЦОМ, ЧТО ОПРЕДЕЛЯЕТСЯ СОВОКУПНОСТЬЮ ПРИЗНАКОВ:

КАК ПРАВИЛО, ПРЕДПРИЯТИЕ ВЫСТУПАЕТ ЮРИДИЧЕСКИМ ЛИЦОМ, ЧТО ОПРЕДЕЛЯЕТСЯ СОВОКУПНОСТЬЮ ПРИЗНАКОВ:

Слайд 24

ФИНАНСОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ, НАПРАВЛЯЕМЫЕ НА ЕГО РАЗВИТИЕ, ФОРМИРУЮТСЯ ЗА СЧЕТ:

амортизационных отчислений;

прибыли, получаемой

ФИНАНСОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ, НАПРАВЛЯЕМЫЕ НА ЕГО РАЗВИТИЕ, ФОРМИРУЮТСЯ ЗА СЧЕТ:

амортизационных отчислений;

прибыли, получаемой

Слайд 252.2. ПЛАНИРОВАНИЕ ФИНАНСОВ.

2.2. ПЛАНИРОВАНИЕ ФИНАНСОВ.

Слайд 27ПРИМЕР СОЧЕТАНИЯ

ПРИМЕР СОЧЕТАНИЯ

Слайд 28ПЛАНИРОВАНИЕ

В основном на предприятиях используется краткосрочное планирование и имеют дело с плановым

ПЛАНИРОВАНИЕ

В основном на предприятиях используется краткосрочное планирование и имеют дело с плановым

Слайд 292.3. УПРАВЛЕНИЕ ФИНАНСАМИ.

Существуют следующие основные направления расходования фондов большинства предприятий:

закупка сырья,

2.3. УПРАВЛЕНИЕ ФИНАНСАМИ.

Существуют следующие основные направления расходования фондов большинства предприятий:

закупка сырья,

Нашествие с Востока на Русь

Нашествие с Востока на Русь От пера к компьютеру

От пера к компьютеру Мощный инструмент управления персоналом

Мощный инструмент управления персоналом Потерянные слова Missed Words

Потерянные слова Missed Words Масленица. Празднование масленицы

Масленица. Празднование масленицы 2209 кейс Софии

2209 кейс Софии Изменения в культуре и быте в первой четверти XVIII века

Изменения в культуре и быте в первой четверти XVIII века Создание проблемных ситуаций на уроках математики

Создание проблемных ситуаций на уроках математики Борьба с агрессией крестоносцев в XIII-XVI вв

Борьба с агрессией крестоносцев в XIII-XVI вв gtz

gtz Результаты деятельности по направлению ОТ и ПБ на проекте Карьер АО СГОК 09.11.2021

Результаты деятельности по направлению ОТ и ПБ на проекте Карьер АО СГОК 09.11.2021 ОРГАНИЗАЦИЯ ОБЩЕЙ ВРАЧЕБНОЙ ПРАКТИКИ (СЕМЕЙНОЙ МЕДИЦИНЫ) В УСЛОВИЯХ КРУПНОГО ГОРОДА

ОРГАНИЗАЦИЯ ОБЩЕЙ ВРАЧЕБНОЙ ПРАКТИКИ (СЕМЕЙНОЙ МЕДИЦИНЫ) В УСЛОВИЯХ КРУПНОГО ГОРОДА Западная Европа в 16-17 вв. Общая характеристика эпохи Раннего Нового времени

Западная Европа в 16-17 вв. Общая характеристика эпохи Раннего Нового времени Перечень инструкций по ОТ

Перечень инструкций по ОТ Зигмунд Фрейд

Зигмунд Фрейд Оборотные средства

Оборотные средства Прилагательные и наречия

Прилагательные и наречия Презентация на тему Интерактивный грамматический тест

Презентация на тему Интерактивный грамматический тест  Золотое сечение в пропорциях тела человека

Золотое сечение в пропорциях тела человека Советско-афганская война1979-1989 гг.

Советско-афганская война1979-1989 гг. Урок 15

Урок 15 Долг и совесть (8 класс)

Долг и совесть (8 класс) Ярмарочное гулянье

Ярмарочное гулянье Epr.electrolux.com

Epr.electrolux.com Как жили земледельцы и ремесленники в Египте

Как жили земледельцы и ремесленники в Египте Карлсон

Карлсон Уход за кожей лица в течении суток

Уход за кожей лица в течении суток Электронные таблицы Microsoft Excel

Электронные таблицы Microsoft Excel