- ИМПЛИЦИТНЫЕ РИСКИ ИНСТИТУЦИОНАЛЬНОЙ ТРАНСФОРМАЦИИ БАНКОВСКОЙ СИСТЕМЫ

Содержание

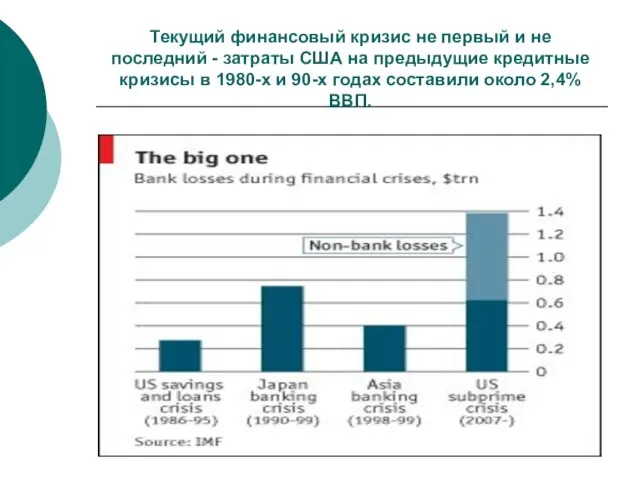

- 2. Текущий финансовый кризис не первый и не последний - затраты США на предыдущие кредитные кризисы в

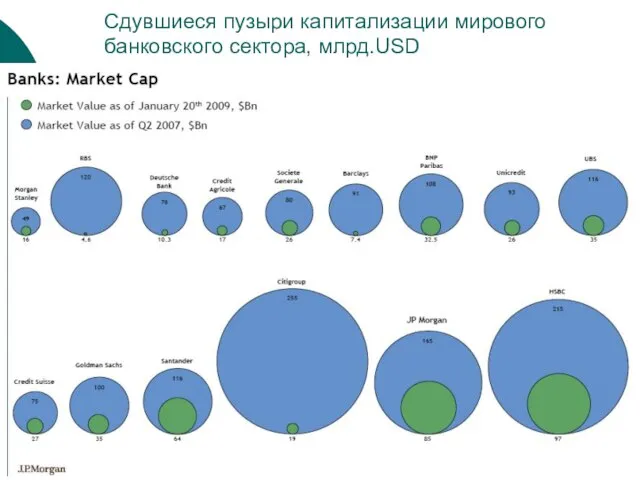

- 3. Сдувшиеся пузыри капитализации мирового банковского сектора, млрд.USD

- 4. Почему инвесторы на бирже не любят банковские акции... Так в чем же смысл «ПАТизации всех банков

- 5. «Сами по себе макроэкономические сюрпризы банковские кризисы полностью не объясняют… Необходимо понимать, почему одни банковские системы

- 6. Между кредитными бумами и финансовыми кризисами существует очень сильная доказанная эмпирическими исследованиями связь. Нынешний кризис не

- 7. Как кризис повлияет на структуру украинской банковской системы ? Пересмотр планов безудержного роста кредитных портфелей –

- 8. Очередь за кредитами вновь не движется, продавать банковские продукты (Д -Т- Д’) или оказывать банковские услуги

- 9. Cистемный риск ликвидности был в эпицентре последнего кризиса рынки капитального финансирования для финансовых организаций иссякли центральным

- 10. 3 способа измерения системного риска ликвидности, которые используются МВФ Цель - создание макропруденциальных инструментов, учитывающих вклад

- 11. МВФ предлагает три различных подхода к измерению системного риска ликвидности и макро- пруденциальные инструменты для его

- 12. ВЫВОДЫ.Успешное руководство любым Центробанком и снижение рисков при трансформации банковской системы– по прежнему - скорее искусство,

- 14. Скачать презентацию

Слайд 3Сдувшиеся пузыри капитализации мирового банковского сектора, млрд.USD

Сдувшиеся пузыри капитализации мирового банковского сектора, млрд.USD

Слайд 4Почему инвесторы на бирже не любят банковские акции... Так в чем же

Почему инвесторы на бирже не любят банковские акции... Так в чем же

Слайд 5«Сами по себе макроэкономические сюрпризы банковские кризисы полностью не объясняют…

Необходимо понимать,

«Сами по себе макроэкономические сюрпризы банковские кризисы полностью не объясняют…

Необходимо понимать,

Слайд 6 Между кредитными бумами и финансовыми кризисами существует очень сильная доказанная эмпирическими

Между кредитными бумами и финансовыми кризисами существует очень сильная доказанная эмпирическими

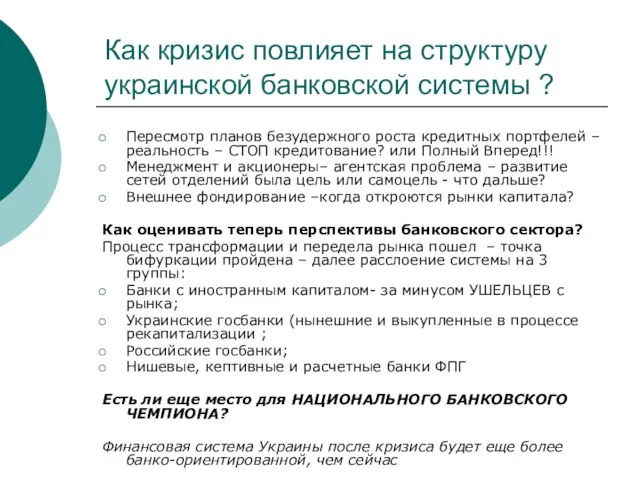

Слайд 7Как кризис повлияет на структуру украинской банковской системы ?

Пересмотр планов безудержного роста

Как кризис повлияет на структуру украинской банковской системы ?

Пересмотр планов безудержного роста

Слайд 8Очередь за кредитами вновь не движется, продавать банковские продукты (Д -Т- Д’)

Очередь за кредитами вновь не движется, продавать банковские продукты (Д -Т- Д’)

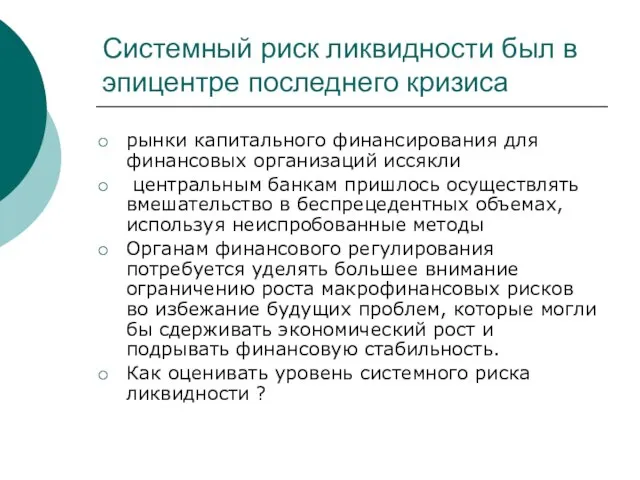

Слайд 9Cистемный риск ликвидности был в эпицентре последнего кризиса

рынки капитального финансирования для

Cистемный риск ликвидности был в эпицентре последнего кризиса

рынки капитального финансирования для

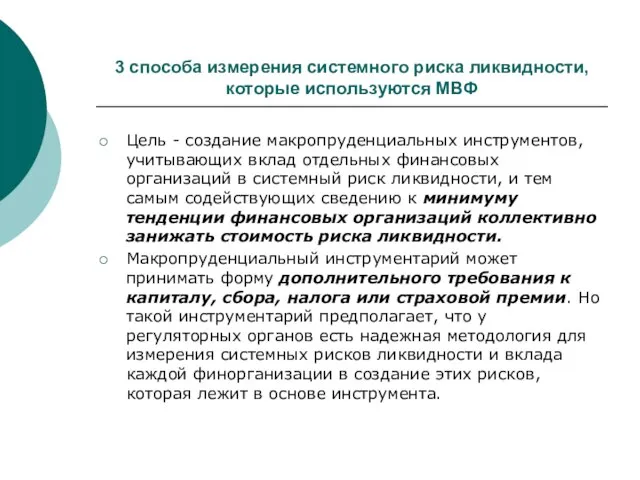

Слайд 103 способа измерения системного риска ликвидности, которые используются МВФ

Цель - создание

3 способа измерения системного риска ликвидности, которые используются МВФ

Цель - создание

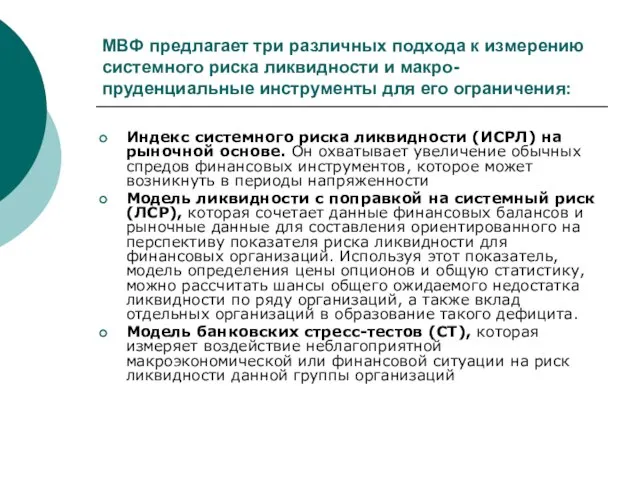

Слайд 11МВФ предлагает три различных подхода к измерению системного риска ликвидности и макро-

МВФ предлагает три различных подхода к измерению системного риска ликвидности и макро-

Слайд 12ВЫВОДЫ.Успешное руководство любым Центробанком и снижение рисков при трансформации банковской системы– по

ВЫВОДЫ.Успешное руководство любым Центробанком и снижение рисков при трансформации банковской системы– по

Совесть - голос Бога в сердце человека

Совесть - голос Бога в сердце человека Роскошные образы арабского мира. Образ природы

Роскошные образы арабского мира. Образ природы Західноукраїнські художники

Західноукраїнські художники Методическое Объединение

Методическое Объединение Берегите зрение (Гимнастика для глаз)

Берегите зрение (Гимнастика для глаз) Планетарии – центры популяризации знаний о Вселенной

Планетарии – центры популяризации знаний о Вселенной Дизайн в промышленном производстве

Дизайн в промышленном производстве Абрамович Роман Аркадьевич

Абрамович Роман Аркадьевич Конституция и законы

Конституция и законы Что я знаю об этом ?

Что я знаю об этом ? Кадастровая стоимость как база для расчета арендной платы за землю

Кадастровая стоимость как база для расчета арендной платы за землю Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ

Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ Презентация на тему Обучение правилам чтения

Презентация на тему Обучение правилам чтения  Социальный прогресс и развитие общества

Социальный прогресс и развитие общества О внесении изменений в региональный базисный учебный план

О внесении изменений в региональный базисный учебный план Интегрированная распределенная система информационного обмена результатами тестирования

Интегрированная распределенная система информационного обмена результатами тестирования Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян

Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян Функции DeVita AP

Функции DeVita AP Основные принципы тренировочного процесса

Основные принципы тренировочного процесса Общественное движение в России в 30 - 50 гг. 19 века

Общественное движение в России в 30 - 50 гг. 19 века Человеческий мозг

Человеческий мозг Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы

Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы Подростковый алкоголизм

Подростковый алкоголизм День Конституции Российской Федерации

День Конституции Российской Федерации Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов

Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов Вода – уникальное вещество нашей планеты

Вода – уникальное вещество нашей планеты Социально-психологический климат в организации: понятие, факторы формирования

Социально-психологический климат в организации: понятие, факторы формирования Я - ученик 21 века

Я - ученик 21 века