Химическая и нефтехимическая промышленность в России: роль государства в преодолении кризиса и дальнейшем развитии отрасли

- Химическая и нефтехимическая промышленность в России: роль государства в преодолении кризиса и дальнейшем развитии отрасли

Содержание

- 2. Содержание Современное положение и проблемы нефтехимической и химической отрасли Влияние кризиса на отрасль, его последствия и

- 3. Современное положение и проблемы нефтехимической и химической отрасли Влияние кризиса на отрасль, его последствия и угрозы

- 4. Химия и нефтехимия – базовая отрасль экономики, осуществляет переработку нефтегазовых ресурсов Азотные удобрения MTO- технологии C2

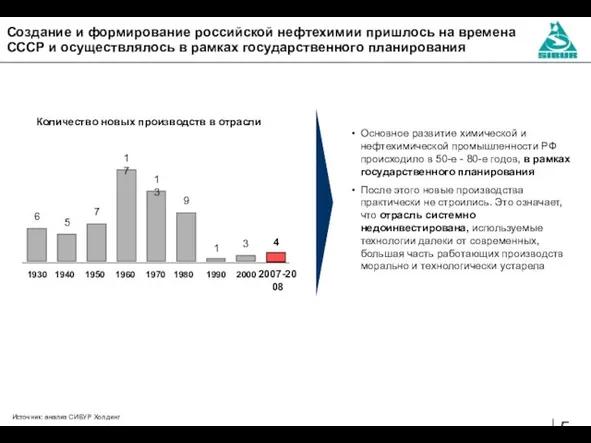

- 5. Создание и формирование российской нефтехимии пришлось на времена СССР и осуществлялось в рамках государственного планирования Основное

- 6. ГПЗ были сосредоточены рядом с сырьем, а дальнейшая переработка - в основном в Поволжье и Центральном

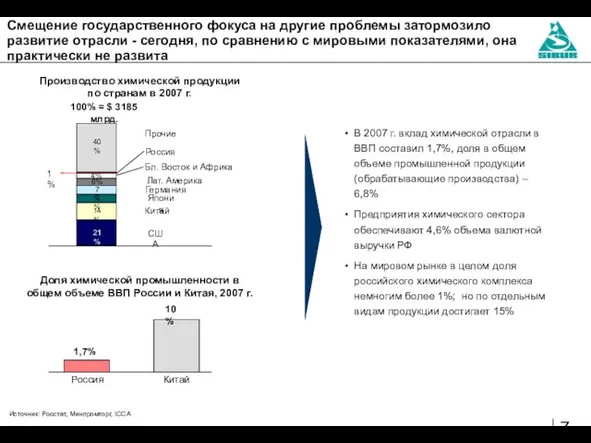

- 7. Смещение государственного фокуса на другие проблемы затормозило развитие отрасли - сегодня, по сравнению с мировыми показателями,

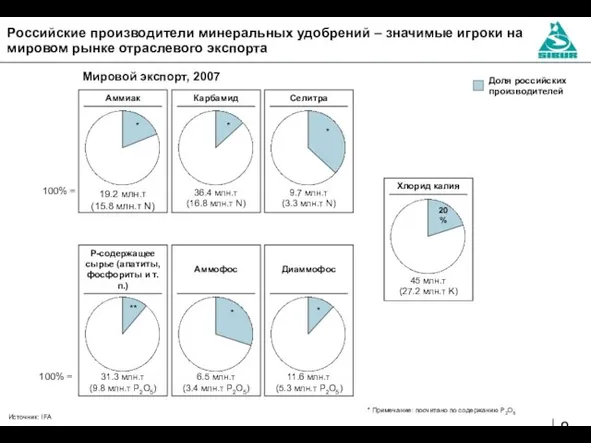

- 8. Российские производители минеральных удобрений – значимые игроки на мировом рынке отраслевого экспорта Мировой экспорт, 2007 36.4

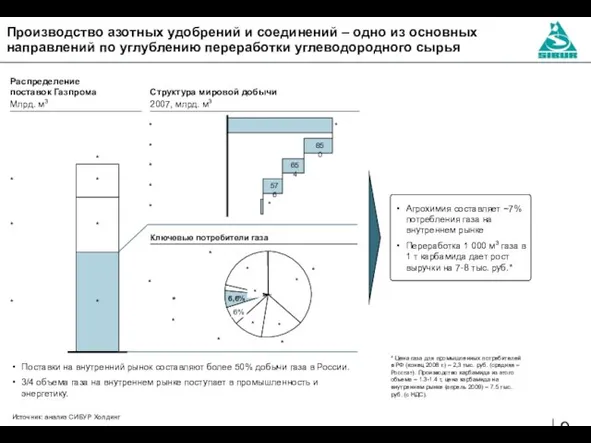

- 9. Производство азотных удобрений и соединений – одно из основных направлений по углублению переработки углеводородного сырья Источник:

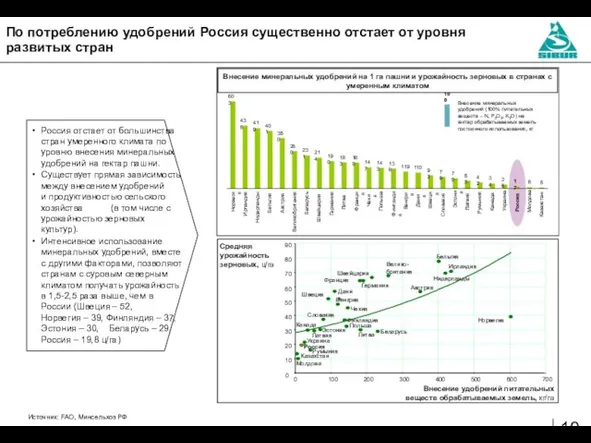

- 10. По потреблению удобрений Россия существенно отстает от уровня развитых стран Внесение минеральных удобрений на 1 га

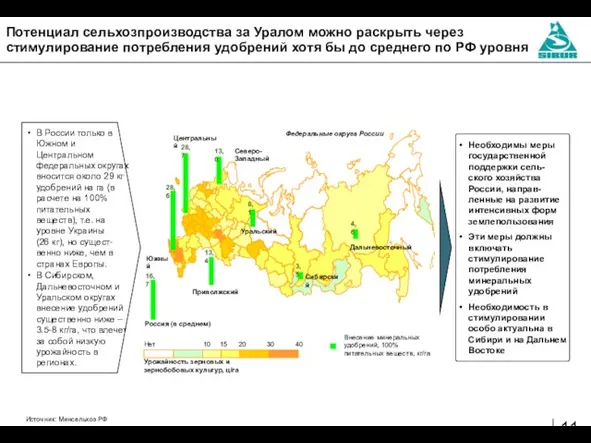

- 11. Потенциал сельхозпроизводства за Уралом можно раскрыть через стимулирование потребления удобрений хотя бы до среднего по РФ

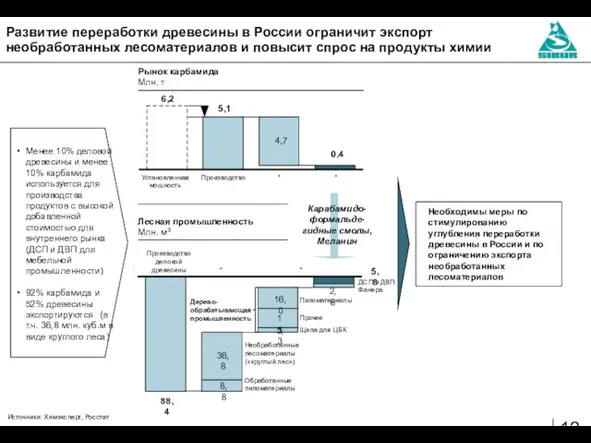

- 12. Развитие переработки древесины в России ограничит экспорт необработанных лесоматериалов и повысит спрос на продукты химии Менее

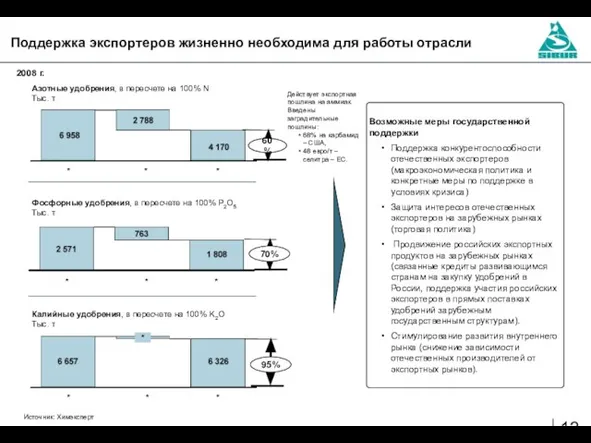

- 13. Поддержка экспортеров жизненно необходима для работы отрасли Источник: Химэксперт Возможные меры государственной поддержки Поддержка конкурентоспособности отечественных

- 14. Современное положение и проблемы нефтехимической и химической отрасли Влияние кризиса на отрасль, его последствия и угрозы

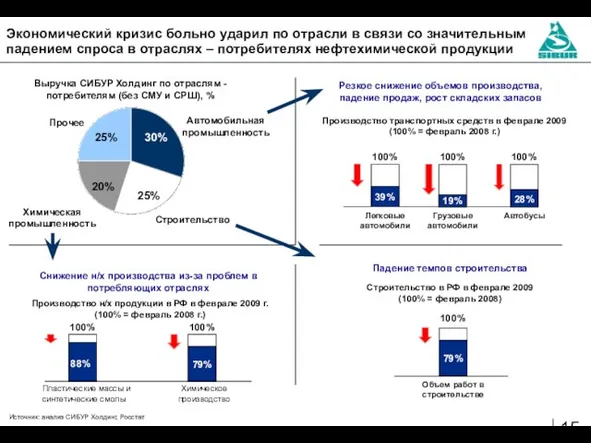

- 15. Выручка СИБУР Холдинг по отраслям - потребителям (без СМУ и СРШ), % Источник: анализ СИБУР Холдинг,

- 16. Финансовые затруднения в кризисный период могут привести как к отказу от инвестиционных проектов, так и к

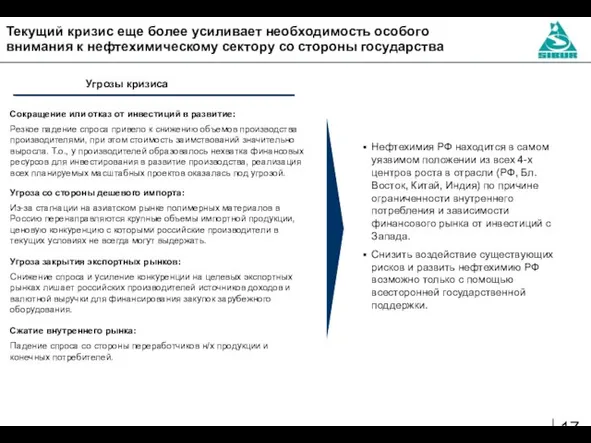

- 17. Текущий кризис еще более усиливает необходимость особого внимания к нефтехимическому сектору со стороны государства Нефтехимия РФ

- 18. Современное положение и проблемы нефтехимической и химической отрасли Влияние кризиса на отрасль, его последствия и угрозы

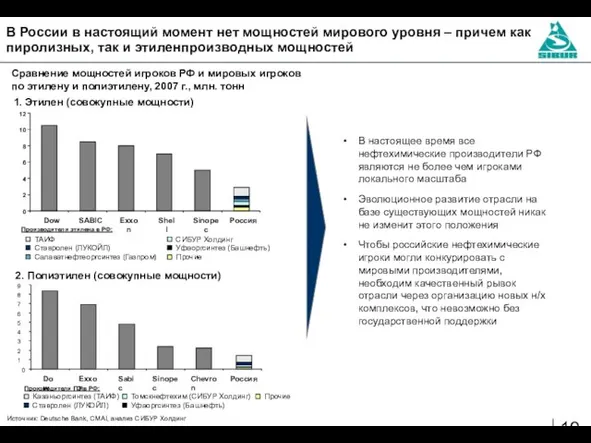

- 19. В России в настоящий момент нет мощностей мирового уровня – причем как пиролизных, так и этиленпроизводных

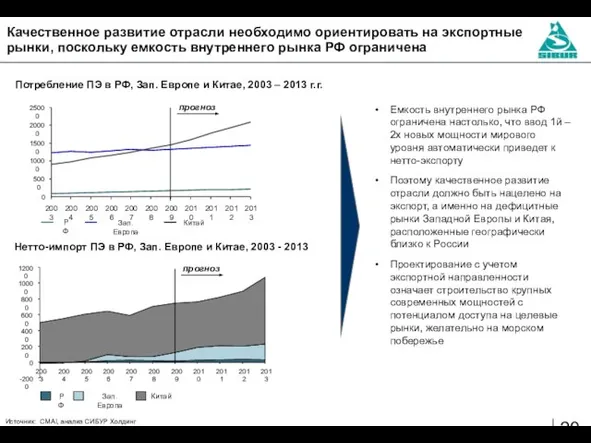

- 20. Качественное развитие отрасли необходимо ориентировать на экспортные рынки, поскольку емкость внутреннего рынка РФ ограничена Источник: CMAI,

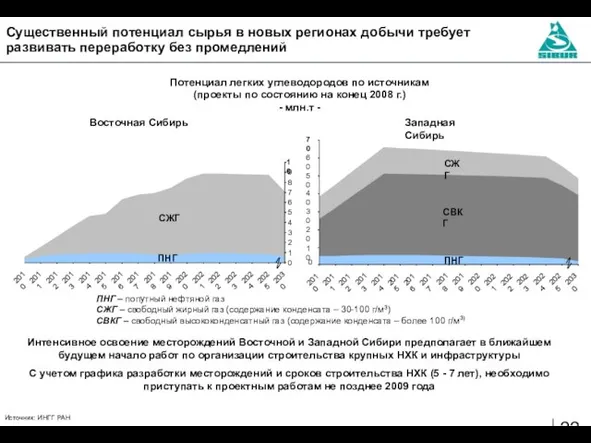

- 21. Новые нефтехимические производства появятся на экспортных направлениях, в увязке с перспективными сырьевыми регионами Москва Санкт-Петербург Владивосток

- 22. Потенциал легких углеводородов по источникам (проекты по состоянию на конец 2008 г.) - млн.т - ПНГ

- 23. Для реализации глобальных проектов необходима государственная поддержка инноваций и НИОКР Время Эффект на экономику (например, рост

- 24. Сохранить и раскрыть потенциал нефтехимии для отечественной экономики необходимо путем гос.политики по развитию внутреннего спроса СТРОИТЕЛЬСТВО

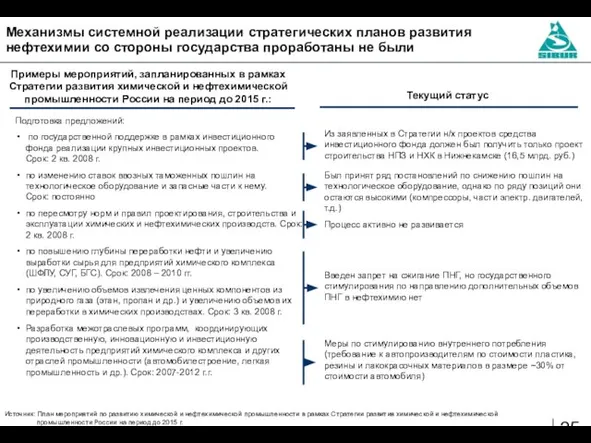

- 25. Механизмы системной реализации стратегических планов развития нефтехимии со стороны государства проработаны не были Примеры мероприятий, запланированных

- 27. Скачать презентацию

Слайд 2Содержание

Современное положение и проблемы нефтехимической и химической отрасли

Влияние кризиса на отрасль,

Содержание

Современное положение и проблемы нефтехимической и химической отрасли

Влияние кризиса на отрасль,

Слайд 3Современное положение и проблемы нефтехимической и химической отрасли

Влияние кризиса на отрасль,

Современное положение и проблемы нефтехимической и химической отрасли

Влияние кризиса на отрасль,

Слайд 4Химия и нефтехимия – базовая отрасль экономики, осуществляет переработку нефтегазовых ресурсов

Азотные удобрения

MTO-

технологии

C2

(Этан)

Олефины

Химия и нефтехимия – базовая отрасль экономики, осуществляет переработку нефтегазовых ресурсов

Азотные удобрения

MTO-

технологии

C2

(Этан)

Олефины

Слайд 5Создание и формирование российской нефтехимии пришлось на времена СССР и осуществлялось в

Создание и формирование российской нефтехимии пришлось на времена СССР и осуществлялось в

Слайд 6ГПЗ были сосредоточены рядом с сырьем, а дальнейшая переработка - в основном

ГПЗ были сосредоточены рядом с сырьем, а дальнейшая переработка - в основном

Слайд 7Смещение государственного фокуса на другие проблемы затормозило развитие отрасли - сегодня, по

Смещение государственного фокуса на другие проблемы затормозило развитие отрасли - сегодня, по

Слайд 8Российские производители минеральных удобрений – значимые игроки на мировом рынке отраслевого экспорта

Мировой

Российские производители минеральных удобрений – значимые игроки на мировом рынке отраслевого экспорта

Мировой

Слайд 9Производство азотных удобрений и соединений – одно из основных направлений по углублению

Производство азотных удобрений и соединений – одно из основных направлений по углублению

Слайд 10По потреблению удобрений Россия существенно отстает от уровня развитых стран

Внесение минеральных удобрений

По потреблению удобрений Россия существенно отстает от уровня развитых стран

Внесение минеральных удобрений

Слайд 11Потенциал сельхозпроизводства за Уралом можно раскрыть через стимулирование потребления удобрений хотя бы

Потенциал сельхозпроизводства за Уралом можно раскрыть через стимулирование потребления удобрений хотя бы

Слайд 12Развитие переработки древесины в России ограничит экспорт необработанных лесоматериалов и повысит спрос

Развитие переработки древесины в России ограничит экспорт необработанных лесоматериалов и повысит спрос

Слайд 13Поддержка экспортеров жизненно необходима для работы отрасли

Источник: Химэксперт

Возможные меры государственной поддержки

Поддержка конкурентоспособности

Поддержка экспортеров жизненно необходима для работы отрасли

Источник: Химэксперт

Возможные меры государственной поддержки

Поддержка конкурентоспособности

Слайд 14Современное положение и проблемы нефтехимической и химической отрасли

Влияние кризиса на отрасль,

Современное положение и проблемы нефтехимической и химической отрасли

Влияние кризиса на отрасль,

Слайд 15Выручка СИБУР Холдинг по отраслям - потребителям (без СМУ и СРШ), %

Источник:

Выручка СИБУР Холдинг по отраслям - потребителям (без СМУ и СРШ), %

Источник:

Слайд 16Финансовые затруднения в кризисный период могут привести как к отказу от инвестиционных

Финансовые затруднения в кризисный период могут привести как к отказу от инвестиционных

Слайд 17Текущий кризис еще более усиливает необходимость особого внимания к нефтехимическому сектору со

Текущий кризис еще более усиливает необходимость особого внимания к нефтехимическому сектору со

Слайд 18Современное положение и проблемы нефтехимической и химической отрасли

Влияние кризиса на отрасль,

Современное положение и проблемы нефтехимической и химической отрасли

Влияние кризиса на отрасль,

Слайд 19В России в настоящий момент нет мощностей мирового уровня – причем как

В России в настоящий момент нет мощностей мирового уровня – причем как

Слайд 20Качественное развитие отрасли необходимо ориентировать на экспортные рынки, поскольку емкость внутреннего рынка

Качественное развитие отрасли необходимо ориентировать на экспортные рынки, поскольку емкость внутреннего рынка

Слайд 21Новые нефтехимические производства появятся на экспортных направлениях, в увязке с перспективными сырьевыми

Новые нефтехимические производства появятся на экспортных направлениях, в увязке с перспективными сырьевыми

Слайд 22Потенциал легких углеводородов по источникам

(проекты по состоянию на конец 2008 г.)

-

Потенциал легких углеводородов по источникам

(проекты по состоянию на конец 2008 г.)

-

Слайд 23Для реализации глобальных проектов необходима государственная поддержка инноваций и НИОКР

Время

Эффект на экономику

Для реализации глобальных проектов необходима государственная поддержка инноваций и НИОКР

Время

Эффект на экономику

Слайд 24Сохранить и раскрыть потенциал нефтехимии для отечественной экономики необходимо путем гос.политики по

Сохранить и раскрыть потенциал нефтехимии для отечественной экономики необходимо путем гос.политики по

Слайд 25Механизмы системной реализации стратегических планов развития нефтехимии со стороны государства проработаны не

Механизмы системной реализации стратегических планов развития нефтехимии со стороны государства проработаны не

Линейная перспектива. Лекция 10 - 11

Линейная перспектива. Лекция 10 - 11 НАШ 5 «Б»

НАШ 5 «Б» Тренажеры по русскому языку

Тренажеры по русскому языку Рисунки. Иштуганова Альбина. 12 лет

Рисунки. Иштуганова Альбина. 12 лет Употребление частиц в речи

Употребление частиц в речи Кафедра Антикризисного управления

Кафедра Антикризисного управления Пример построения системы управления машиностроительным производством

Пример построения системы управления машиностроительным производством Физическая культура – здоровые дети

Физическая культура – здоровые дети Землетресение

Землетресение Auguste Renoir

Auguste Renoir Город и его опасности. Интенсивное движение городского транспорта

Город и его опасности. Интенсивное движение городского транспорта Приемная кампания в 1 класс в 2021 году

Приемная кампания в 1 класс в 2021 году Организация и оплата труда

Организация и оплата труда Школа юного журналиста

Школа юного журналиста СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР

СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ»

Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ» Современные стандарты бухгалтерского учета в страховании

Современные стандарты бухгалтерского учета в страховании Оценка и отбор перспективных идей нового товара, разработка концепции нового товара

Оценка и отбор перспективных идей нового товара, разработка концепции нового товара Начнём давайте изготовление аксессуаров с бус и браслетов

Начнём давайте изготовление аксессуаров с бус и браслетов Інтеграційні процеси в Південній Азии

Інтеграційні процеси в Південній Азии Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова

Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова Операции с грузами по прибытию на станцию назначения

Операции с грузами по прибытию на станцию назначения Презентация на тему Проверяемые согласные в корне слова

Презентация на тему Проверяемые согласные в корне слова Свободный коммутируемый доступ к сайтамwww.openwww.ru

Свободный коммутируемый доступ к сайтамwww.openwww.ru Презентация на тему Уссурийский заповедник

Презентация на тему Уссурийский заповедник  Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании (

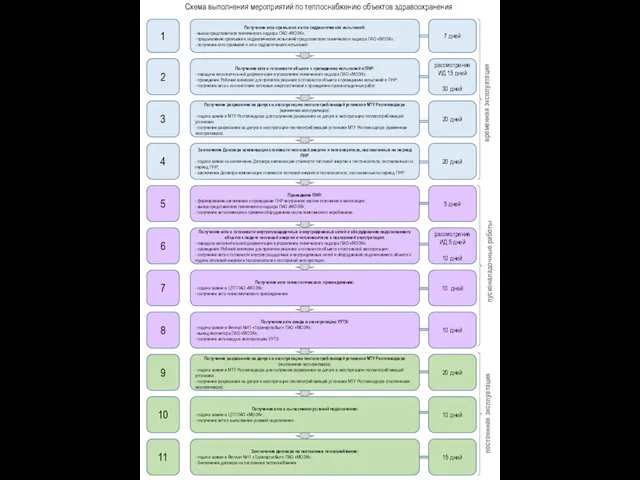

Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании ( Схема выполнения мероприятий по теплоснабжению объектов здравоохранения

Схема выполнения мероприятий по теплоснабжению объектов здравоохранения Фотоальбом. Дом №3

Фотоальбом. Дом №3