Информационное обеспечение анализа и организация диагностики финансово-хозяйственной деятельности предприятия

- Информационное обеспечение анализа и организация диагностики финансово-хозяйственной деятельности предприятия

Содержание

- 2. Источники информации об анализируемых предприятиях и организациях могут быть систематизированы следующим образом: К плановым относятся все

- 3. Данные статистического учета используются для углубленного изучения взаимосвязей, выявления экономических закономерностей. Данные оперативного учета создают условия

- 4. Информация для экономического анализа должна соответствовать ряду требований: 1. Аналитичность информации, т. е. поступающая информация, должна

- 5. Главная цель аналитической обработки экономической информации – раскрыть причинную связь и измерить влияние факторов на тот

- 7. Скачать презентацию

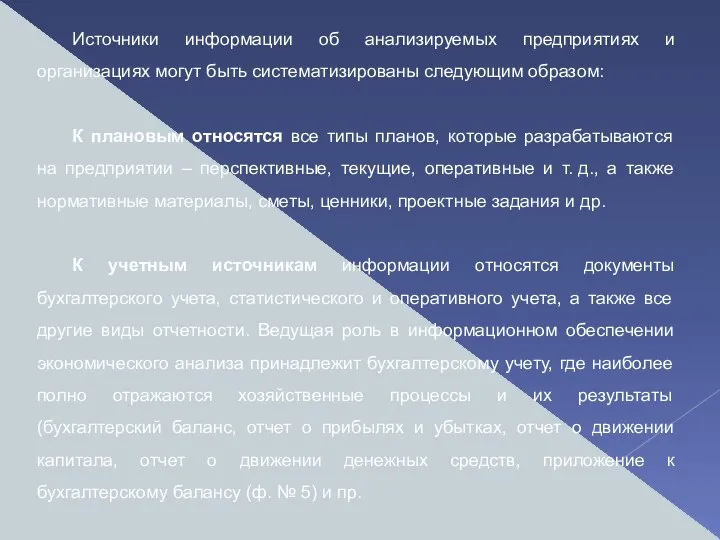

Слайд 2Источники информации об анализируемых предприятиях и организациях могут быть систематизированы следующим образом:

К

Источники информации об анализируемых предприятиях и организациях могут быть систематизированы следующим образом:

К

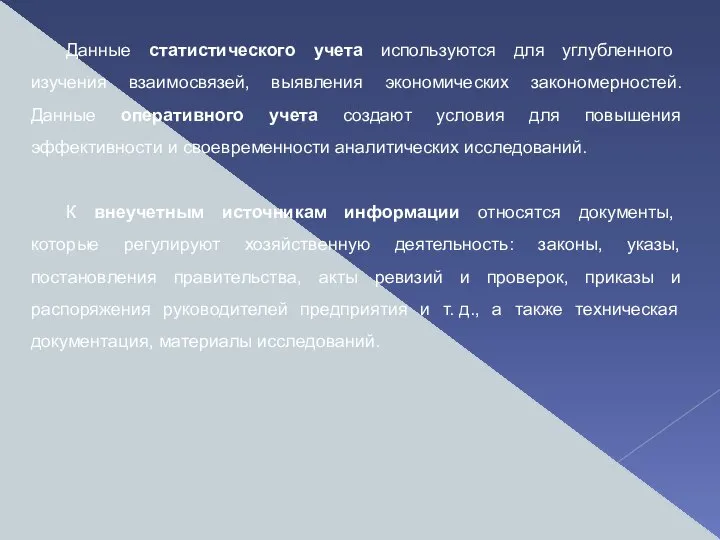

Слайд 3Данные статистического учета используются для углубленного изучения взаимосвязей, выявления экономических закономерностей. Данные

Данные статистического учета используются для углубленного изучения взаимосвязей, выявления экономических закономерностей. Данные

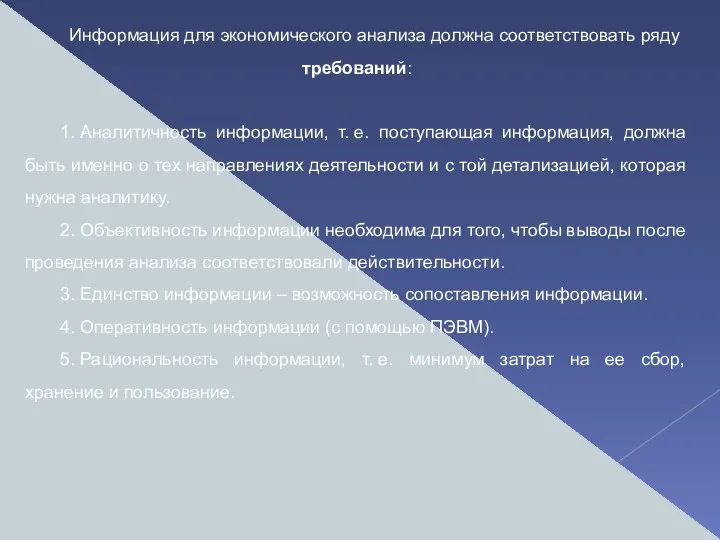

Слайд 4Информация для экономического анализа должна соответствовать ряду требований:

1. Аналитичность информации, т. е. поступающая информация,

Информация для экономического анализа должна соответствовать ряду требований:

1. Аналитичность информации, т. е. поступающая информация,

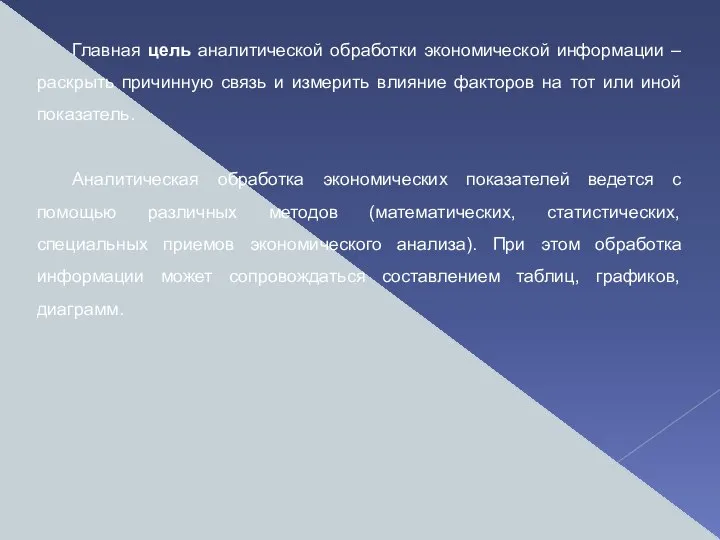

Слайд 5Главная цель аналитической обработки экономической информации – раскрыть причинную связь и измерить

Главная цель аналитической обработки экономической информации – раскрыть причинную связь и измерить

Бизнес-план (практическая работа №2)

Бизнес-план (практическая работа №2) Сложные эфиры

Сложные эфиры Периоды раннего детского возраста от 1 года до 3 лет

Периоды раннего детского возраста от 1 года до 3 лет Как представить четырехмерное пространство главных компонентв анализе данных “Политического Атласа Современности”?

Как представить четырехмерное пространство главных компонентв анализе данных “Политического Атласа Современности”? Организация работы по отборку кадров

Организация работы по отборку кадров Анализ итогов первого Всероссийского конкурсана лучший коллективный договор

Анализ итогов первого Всероссийского конкурсана лучший коллективный договор Развитие познавательной активности на уроках русского языка в начальной школе

Развитие познавательной активности на уроках русского языка в начальной школе Деловая игра «Выборы Президента Российской Федерации»

Деловая игра «Выборы Президента Российской Федерации» Математическое моделирование

Математическое моделирование Многомерный анализ данных на основе Oracle Essbase

Многомерный анализ данных на основе Oracle Essbase Супрематизм Казимира Малевича

Супрематизм Казимира Малевича Воронка продаж. Посадочная страница

Воронка продаж. Посадочная страница Если хочешь быть здоров (1-2 класс)

Если хочешь быть здоров (1-2 класс) Дәріс1. Основы обеспечения информационной безопасности каз

Дәріс1. Основы обеспечения информационной безопасности каз 20171022_uslugi_geografiya

20171022_uslugi_geografiya Синтетические моющие средства или химия в ванной

Синтетические моющие средства или химия в ванной Hotels in Great Britain

Hotels in Great Britain Смартфон Iphone

Смартфон Iphone С днем рождения!!!

С днем рождения!!! Иванова Варвара (о Яренске)

Иванова Варвара (о Яренске) Снять усталость ощутимо Сможет кресло Takasima Takasima.Ru - Санкт-Петербург, Дровяная ул., д. 9

Снять усталость ощутимо Сможет кресло Takasima Takasima.Ru - Санкт-Петербург, Дровяная ул., д. 9 Производство и технологии

Производство и технологии Ландшафтный дизайн участка

Ландшафтный дизайн участка Лекция 4. Машины для содержания автомобильных дорог и искуссвенных сооружений

Лекция 4. Машины для содержания автомобильных дорог и искуссвенных сооружений Космическая станция МКС

Космическая станция МКС Родительские собрания в группах

Родительские собрания в группах Теории личностного самосовершенствования

Теории личностного самосовершенствования Презентация на тему простейшие задачи в координатах 9 класс

Презентация на тему простейшие задачи в координатах 9 класс