- Инвентаризация, её роль в бухгалтерском учёте

Содержание

- 2. -1- Бухгалтерское наблюдение за состоянием и движением хозяйственных средств осуществляется с помощью документации. Однако возможны расхождения

- 3. Инвентаризация имеет большое значение, так как является эффективным методом контроля за сохранностью имущества организации, своевременным обнаружением

- 4. Основными целями инвентаризации являются: контроль за сохранностью имущества; проверка условий и порядка хранения ТМЦ; выявление залежавшихся,

- 5. Её проведение обязательно в следующих случаях: при смене собственника или реорганизации предприятия; при ликвидации предприятия; перед

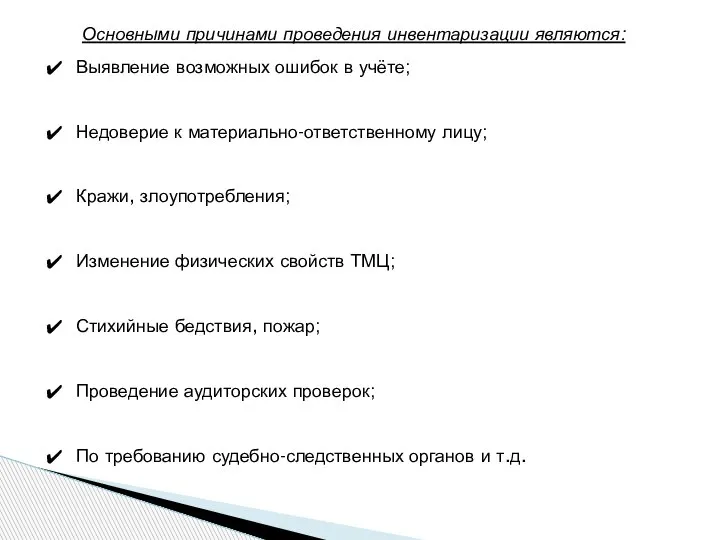

- 6. Основными причинами проведения инвентаризации являются: Выявление возможных ошибок в учёте; Недоверие к материально-ответственному лицу; Кражи, злоупотребления;

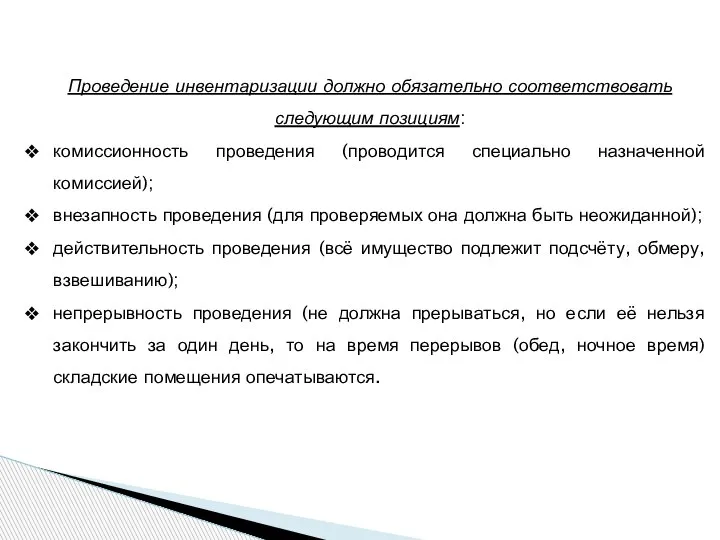

- 7. Проведение инвентаризации должно обязательно соответствовать следующим позициям: комиссионность проведения (проводится специально назначенной комиссией); внезапность проведения (для

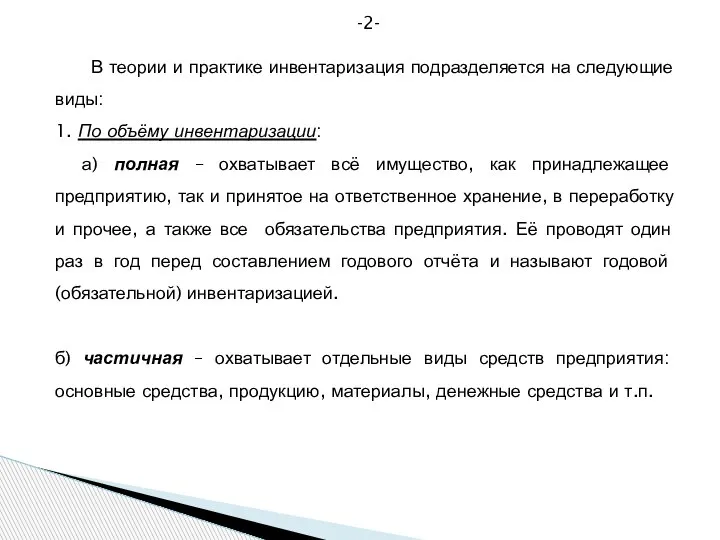

- 8. -2- В теории и практике инвентаризация подразделяется на следующие виды: 1. По объёму инвентаризации: а) полная

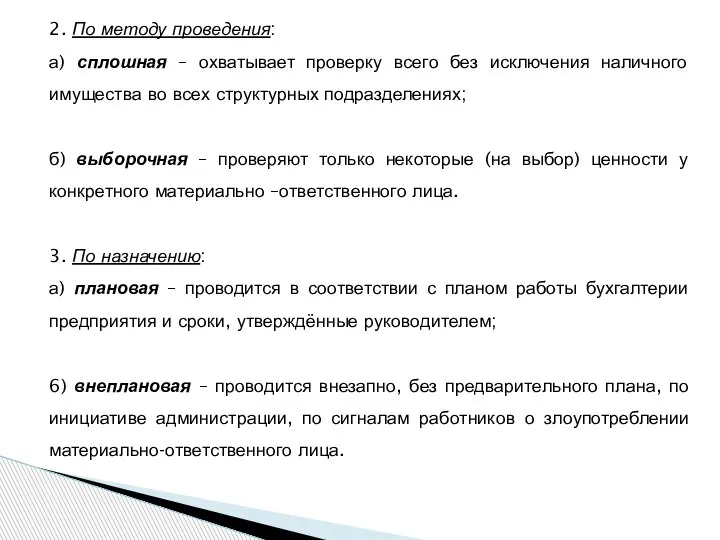

- 9. 2. По методу проведения: а) сплошная – охватывает проверку всего без исключения наличного имущества во всех

- 10. в) необходимая – проводится при смене материально-ответственных лиц, после стихийных бедствий, при переоценке материальных ценностей, краже.

- 11. Порядок инвентаризации определяется хозяйствующим субъектом в его учётной политике. Количество инвентаризаций в году, а также конкретные

- 12. При большом объёме работ проведение инвентаризаций возлагается на рабочие инвентаризационные комиссии, которые выполняют обязанности под руководством

- 13. 3. Председатель комиссии проводит инструктаж с членами комиссии по вопросам порядка и техники её проведения, оформления

- 14. Основной этап инвентаризации заключается в фактическом снятии остатков. Члены комиссии закрывают и опечатывают все места хранения

- 15. Каждая страница описи нумеруется. В конце страницы цифрами и прописью выводится общий итог натуральных единиц, записанных

- 16. -3- По поступившим инвентаризационным описям в бухгалтерии составляются сличительные ведомости, в которые записывают только те ценности,

- 17. Результаты инвентаризации должны быть отражены в учёте и отчётности того месяца, в котором была закончена инвентаризация,

- 19. Скачать презентацию

Слайд 2-1-

Бухгалтерское наблюдение за состоянием и движением хозяйственных средств осуществляется с помощью документации.

-1-

Бухгалтерское наблюдение за состоянием и движением хозяйственных средств осуществляется с помощью документации.

Слайд 3 Инвентаризация имеет большое значение, так как является эффективным методом контроля за

Инвентаризация имеет большое значение, так как является эффективным методом контроля за

Слайд 4Основными целями инвентаризации являются:

контроль за сохранностью имущества;

проверка условий и порядка хранения ТМЦ;

Основными целями инвентаризации являются:

контроль за сохранностью имущества;

проверка условий и порядка хранения ТМЦ;

Слайд 5Её проведение обязательно в следующих случаях:

при смене собственника или реорганизации предприятия;

при

Её проведение обязательно в следующих случаях:

при смене собственника или реорганизации предприятия;

при

Слайд 6 Основными причинами проведения инвентаризации являются:

Выявление возможных ошибок в учёте;

Недоверие к материально-ответственному

Основными причинами проведения инвентаризации являются:

Выявление возможных ошибок в учёте;

Недоверие к материально-ответственному

Слайд 7Проведение инвентаризации должно обязательно соответствовать следующим позициям:

комиссионность проведения (проводится специально назначенной комиссией);

внезапность

Проведение инвентаризации должно обязательно соответствовать следующим позициям:

комиссионность проведения (проводится специально назначенной комиссией);

внезапность

Слайд 8 -2-

В теории и практике инвентаризация подразделяется на следующие виды:

1. По

-2-

В теории и практике инвентаризация подразделяется на следующие виды:

1. По

Слайд 92. По методу проведения:

а) сплошная – охватывает проверку всего без исключения наличного

2. По методу проведения:

а) сплошная – охватывает проверку всего без исключения наличного

Слайд 10в) необходимая – проводится при смене материально-ответственных лиц, после стихийных бедствий, при

в) необходимая – проводится при смене материально-ответственных лиц, после стихийных бедствий, при

Слайд 11Порядок инвентаризации определяется хозяйствующим субъектом в его учётной политике.

Количество инвентаризаций в году,

Порядок инвентаризации определяется хозяйствующим субъектом в его учётной политике.

Количество инвентаризаций в году,

Слайд 12При большом объёме работ проведение инвентаризаций возлагается на рабочие инвентаризационные комиссии, которые

При большом объёме работ проведение инвентаризаций возлагается на рабочие инвентаризационные комиссии, которые

Слайд 133. Председатель комиссии проводит инструктаж с членами комиссии по вопросам порядка и

3. Председатель комиссии проводит инструктаж с членами комиссии по вопросам порядка и

Слайд 14Основной этап инвентаризации заключается в фактическом снятии остатков. Члены комиссии закрывают и

Основной этап инвентаризации заключается в фактическом снятии остатков. Члены комиссии закрывают и

Слайд 15Каждая страница описи нумеруется.

В конце страницы цифрами и прописью выводится общий

Каждая страница описи нумеруется.

В конце страницы цифрами и прописью выводится общий

Слайд 16 -3-

По поступившим инвентаризационным описям в бухгалтерии составляются сличительные ведомости, в которые

-3-

По поступившим инвентаризационным описям в бухгалтерии составляются сличительные ведомости, в которые

Слайд 17Результаты инвентаризации должны быть отражены в учёте и отчётности того месяца, в

Результаты инвентаризации должны быть отражены в учёте и отчётности того месяца, в

110304

110304 Березка русская

Березка русская Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог

Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог СК Ренессанс Жизнь. Качество роста. Динамическая модель управления

СК Ренессанс Жизнь. Качество роста. Динамическая модель управления Презентация на тему Кофе

Презентация на тему Кофе Особенность русской культуры в IX – XII века .

Особенность русской культуры в IX – XII века . Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М

Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М Транспортировка в логистических системах

Транспортировка в логистических системах  Курочки из бумаги

Курочки из бумаги Развитие письменности

Развитие письменности Требования к технологической документации

Требования к технологической документации Презентация на тему Квадратные уравнения

Презентация на тему Квадратные уравнения К созданию образовательно-профессиональных программ на модульной основе

К созданию образовательно-профессиональных программ на модульной основе Я-концепция

Я-концепция Анализ технологии ПВ

Анализ технологии ПВ Образовательная система

Образовательная система Арксинус. Решение уравнения sin t = a (10 класс)

Арксинус. Решение уравнения sin t = a (10 класс) Дифракция света

Дифракция света Phrases

Phrases Выбор оптимальной информационной инфраструктуры для систем автоматизации банка

Выбор оптимальной информационной инфраструктуры для систем автоматизации банка Подготовила презентацию Ученица 6 «Б» класса Литвиненко Татьяна

Подготовила презентацию Ученица 6 «Б» класса Литвиненко Татьяна Викторина ЗОЖ

Викторина ЗОЖ «Что за прелесть эти сказки!»

«Что за прелесть эти сказки!» Организованная преступная группа

Организованная преступная группа Управление Древним Египтом

Управление Древним Египтом Собственные и нарицательные имена существительные

Собственные и нарицательные имена существительные Презентация на тему Финансы и кредит Денежная система

Презентация на тему Финансы и кредит Денежная система  Прихватка для горячего

Прихватка для горячего