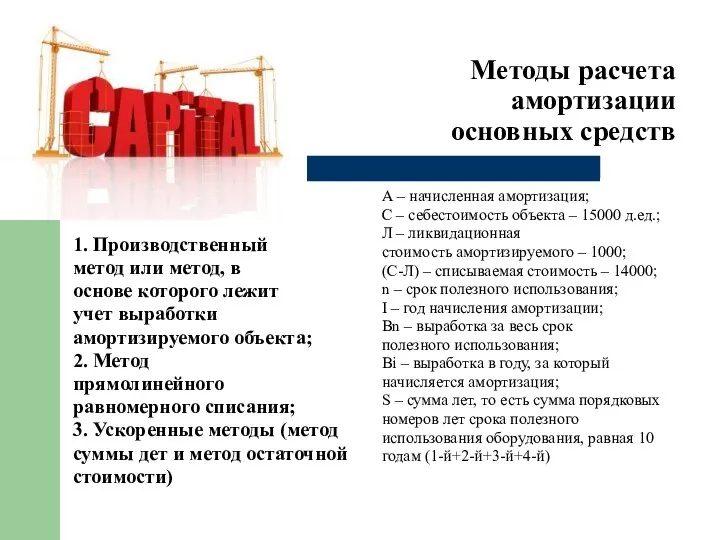

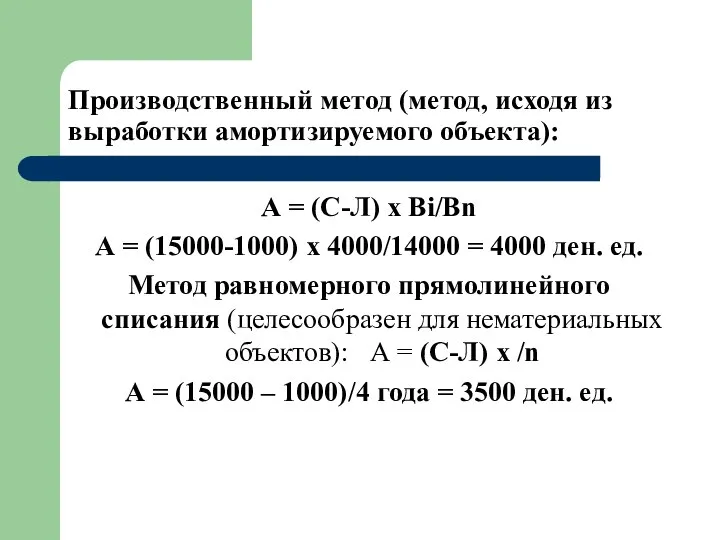

амортизируемого объекта;

2. Метод

прямолинейного

равномерного списания;

3. Ускоренные методы (метод

суммы дет и метод остаточной

стоимости)

А – начисленная амортизация;

С – себестоимость объекта – 15000 д.ед.;

Л – ликвидационная

стоимость амортизируемого – 1000;

(С-Л) – списываемая стоимость – 14000;

n – срок полезного использования;

I – год начисления амортизации;

Bn – выработка за весь срок

полезного использования;

Bi – выработка в году, за который

начисляется амортизация;

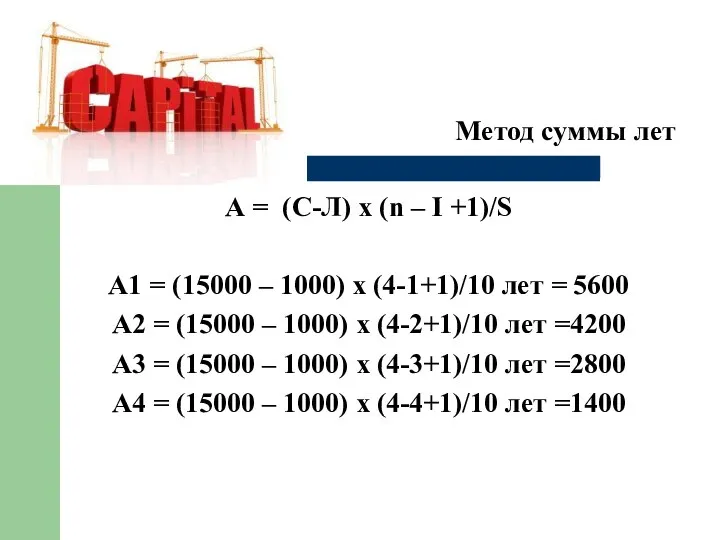

S – сумма лет, то есть сумма порядковых

номеров лет срока полезного

использования оборудования, равная 10

годам (1-й+2-й+3-й+4-й)

Сервисы интернета

Сервисы интернета  Презентация на тему Гражданин должен знать свою Родину

Презентация на тему Гражданин должен знать свою Родину  Проблемы содержания мелких домашних животных

Проблемы содержания мелких домашних животных Регистрация космических лучей на поверхности Земли. Изучение широких атмосферных ливней

Регистрация космических лучей на поверхности Земли. Изучение широких атмосферных ливней Общение без барьеров

Общение без барьеров Понятие рекламы.Виды, функции

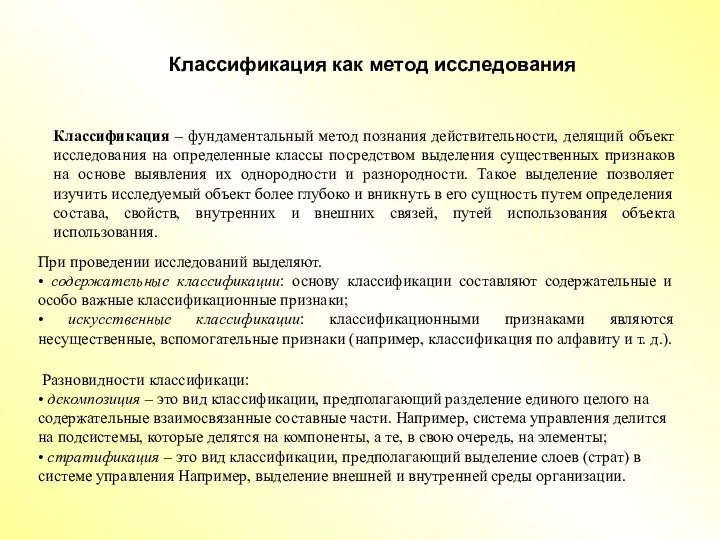

Понятие рекламы.Виды, функции Системный анализ. Классификация, как метод исследования

Системный анализ. Классификация, как метод исследования Что такое выставка «Формула рукоделия»? Формула рукоделия - международная выставка-продажа, посвященная всем видам рукоделия, цел

Что такое выставка «Формула рукоделия»? Формула рукоделия - международная выставка-продажа, посвященная всем видам рукоделия, цел Предложение по созданию презентаций

Предложение по созданию презентаций Презентация на тему 20 век. Век космонавтики

Презентация на тему 20 век. Век космонавтики Способы организации памяти для хранения данных

Способы организации памяти для хранения данных Петербургские храмы - памятники православной культуры города

Петербургские храмы - памятники православной культуры города Тест по ИЗО (6 класс)

Тест по ИЗО (6 класс) Сотрудничать с агентством недвижимости или нет

Сотрудничать с агентством недвижимости или нет Презентация на тему Рифма и ритм стихотворной речи. Способы рифмовки

Презентация на тему Рифма и ритм стихотворной речи. Способы рифмовки Телеканал РБК Новосибирск. Медиакит

Телеканал РБК Новосибирск. Медиакит Презентация на тему Фазиль Абдулович Искандер

Презентация на тему Фазиль Абдулович Искандер  Практическая психология

Практическая психология Мой творческий проект

Мой творческий проект Магнитное взаимодействие. Изучение свойств магнита

Магнитное взаимодействие. Изучение свойств магнита Управление образования Исполнительного комитета города Набережные Челны Республики ТатарстанМуниципальное образовательное уч

Управление образования Исполнительного комитета города Набережные Челны Республики ТатарстанМуниципальное образовательное уч Презентация на тему Работа с пластилином 1 класс

Презентация на тему Работа с пластилином 1 класс Правописание Не и Ни. Подготовка к ЕГЭ. Прототип задания А 18

Правописание Не и Ни. Подготовка к ЕГЭ. Прототип задания А 18 Литературная викторина роману А.С.Пушкина «Дубровский»

Литературная викторина роману А.С.Пушкина «Дубровский» Турпоход на Перемиловскую высоту

Турпоход на Перемиловскую высоту Великий учёный и хирург Николай Иванович Пирогов

Великий учёный и хирург Николай Иванович Пирогов Моя профессия Лингвист

Моя профессия Лингвист Международный день защиты детей. Его цель

Международный день защиты детей. Его цель