- Инвестиционный анализ

Содержание

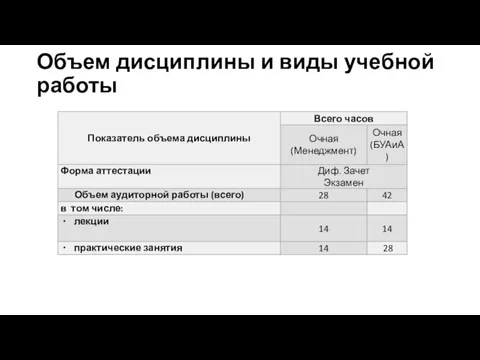

- 2. Объем дисциплины и виды учебной работы

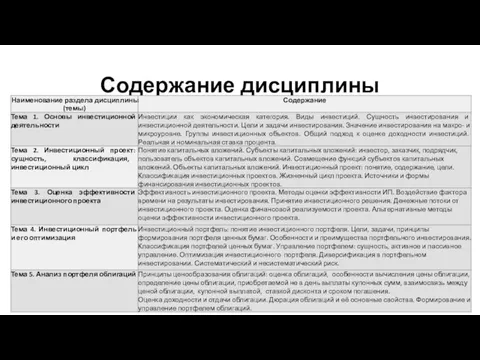

- 3. Содержание дисциплины

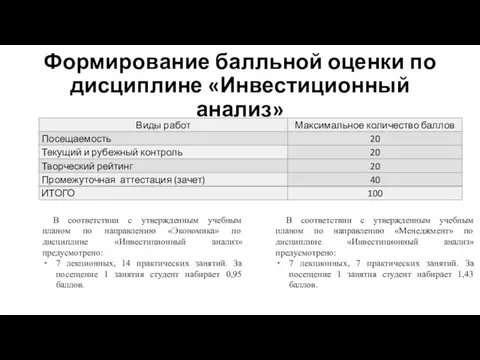

- 4. Формирование балльной оценки по дисциплине «Инвестиционный анализ» В соответствии с утвержденным учебным планом по направлению «Экономика»

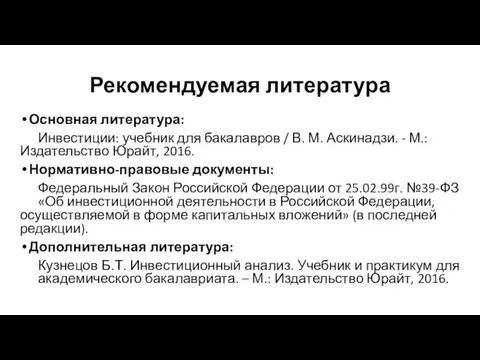

- 5. Рекомендуемая литература Основная литература: Инвестиции: учебник для бакалавров / В. М. Аскинадзи. - М.: Издательство Юрайт,

- 6. Основы инвестиционной деятельности Источник: Лайфхак: 10 советов для начинающих инвесторов https://www.metronews.ru/novosti/russia/reviews/layfhak-10-sovetov-dlya-nachinayuschih-investorov-1177718/ 95% начинающих инвесторов оказываются ни

- 7. " Нормативное определение инвестиций введено Федеральным законом от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской

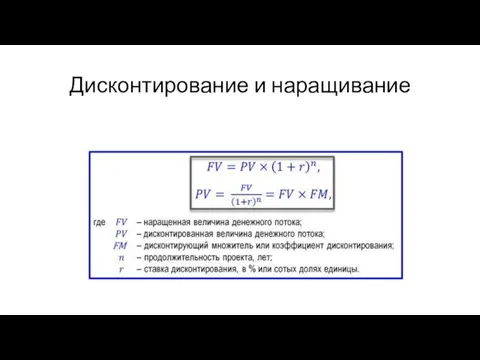

- 8. Дисконтирование и наращивание

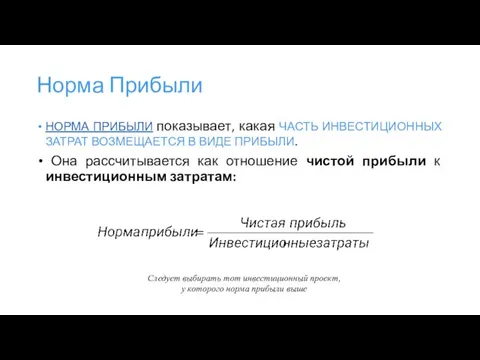

- 9. Норма Прибыли НОРМА ПРИБЫЛИ показывает, какая ЧАСТЬ ИНВЕСТИЦИОННЫХ ЗАТРАТ ВОЗМЕЩАЕТСЯ В ВИДЕ ПРИБЫЛИ. Она рассчитывается как

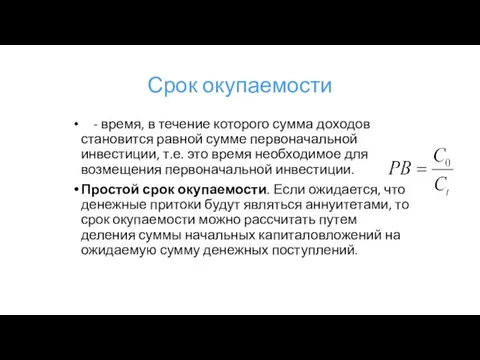

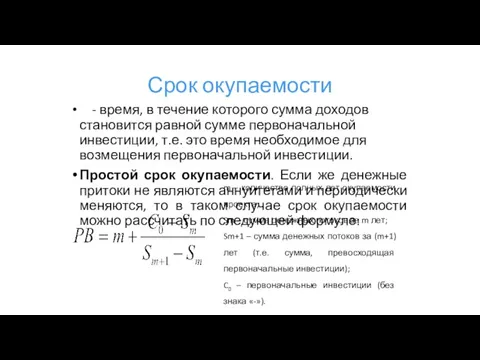

- 10. Срок окупаемости - время, в течение которого сумма доходов становится равной сумме первоначальной инвестиции, т.е. это

- 11. Срок окупаемости - время, в течение которого сумма доходов становится равной сумме первоначальной инвестиции, т.е. это

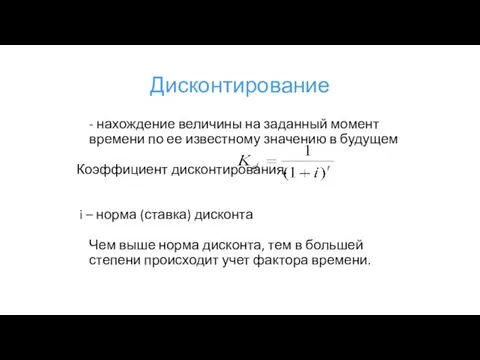

- 12. Дисконтирование - нахождение величины на заданный момент времени по ее известному значению в будущем Коэффициент дисконтирования:

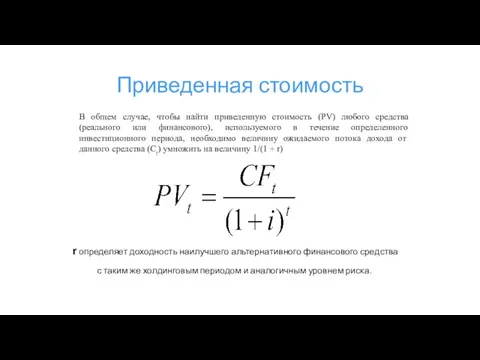

- 13. Приведенная стоимость В общем случае, чтобы найти приведенную стоимость (PV) любого средства (реального или финансового), используемого

- 14. Простая норма прибыли (бухгалтерская рентабельность инвестиций) PR – чистая прибыль за один период времени EBIT –

- 15. Период окупаемости - период, который понадобится для возмещения суммы первоначальных инвестиций Позволяет судить о ликвидности ИП

- 16. Дисконтированный период окупаемости При расчете вместо первоначальных величин денежных потоков используются скорректированные денежные потоки с учетом

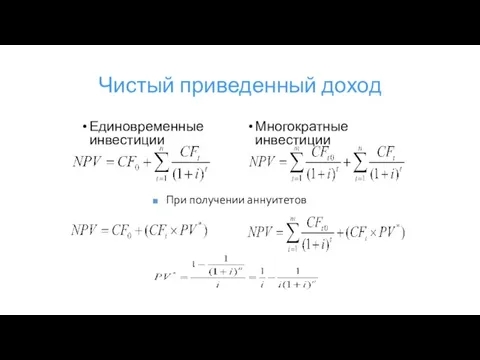

- 17. Чистый приведенный доход - разница между суммой дисконтированных поступлений от реализации проекта и дисконтированной стоимостью всех

- 18. Чистый приведенный доход Единовременные инвестиции Многократные инвестиции При получении аннуитетов

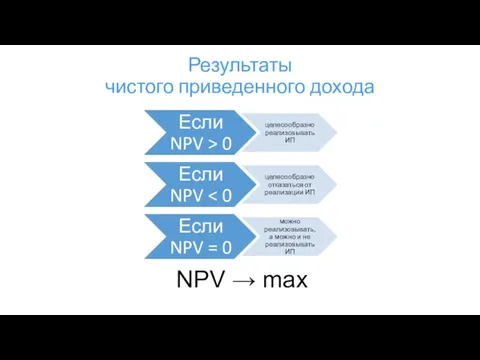

- 19. Результаты чистого приведенного дохода NPV → max

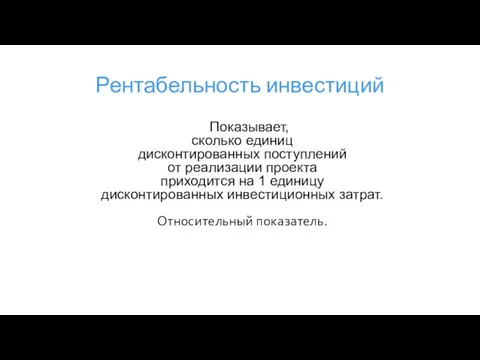

- 20. Рентабельность инвестиций Показывает, сколько единиц дисконтированных поступлений от реализации проекта приходится на 1 единицу дисконтированных инвестиционных

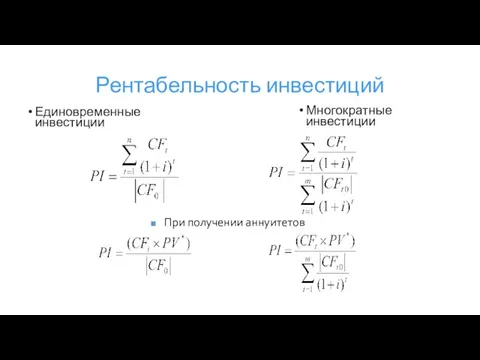

- 21. Рентабельность инвестиций Единовременные инвестиции Многократные инвестиции При получении аннуитетов

- 22. Результаты индекса рентабельности PI → max

- 23. Внутренняя норма рентабельности - такая ставка дисконта, при которой NPV=0 В общем виде: Ограничение применения IRR:

- 25. Скачать презентацию

Слайд 3Содержание дисциплины

Содержание дисциплины

Слайд 4Формирование балльной оценки по дисциплине «Инвестиционный анализ»

В соответствии с утвержденным учебным планом

Формирование балльной оценки по дисциплине «Инвестиционный анализ»

В соответствии с утвержденным учебным планом

Слайд 5Рекомендуемая литература

Основная литература:

Инвестиции: учебник для бакалавров / В. М. Аскинадзи. - М.:

Рекомендуемая литература

Основная литература:

Инвестиции: учебник для бакалавров / В. М. Аскинадзи. - М.:

Слайд 6Основы инвестиционной деятельности

Источник: Лайфхак: 10 советов для начинающих инвесторов

https://www.metronews.ru/novosti/russia/reviews/layfhak-10-sovetov-dlya-nachinayuschih-investorov-1177718/

95% начинающих инвесторов оказываются

Основы инвестиционной деятельности

Источник: Лайфхак: 10 советов для начинающих инвесторов

https://www.metronews.ru/novosti/russia/reviews/layfhak-10-sovetov-dlya-nachinayuschih-investorov-1177718/

95% начинающих инвесторов оказываются

Слайд 7" Нормативное определение инвестиций введено Федеральным законом от 25.02.1999 № 39-ФЗ «Об

" Нормативное определение инвестиций введено Федеральным законом от 25.02.1999 № 39-ФЗ «Об

Слайд 8Дисконтирование и наращивание

Дисконтирование и наращивание

Слайд 9Норма Прибыли

НОРМА ПРИБЫЛИ показывает, какая ЧАСТЬ ИНВЕСТИЦИОННЫХ ЗАТРАТ ВОЗМЕЩАЕТСЯ В ВИДЕ ПРИБЫЛИ.

Норма Прибыли

НОРМА ПРИБЫЛИ показывает, какая ЧАСТЬ ИНВЕСТИЦИОННЫХ ЗАТРАТ ВОЗМЕЩАЕТСЯ В ВИДЕ ПРИБЫЛИ.

Слайд 10Срок окупаемости

- время, в течение которого сумма доходов становится равной

Срок окупаемости

- время, в течение которого сумма доходов становится равной

Слайд 11Срок окупаемости

- время, в течение которого сумма доходов становится равной

Срок окупаемости

- время, в течение которого сумма доходов становится равной

Слайд 12Дисконтирование

- нахождение величины на заданный момент времени по ее известному

Дисконтирование

- нахождение величины на заданный момент времени по ее известному

Слайд 13Приведенная стоимость

В общем случае, чтобы найти приведенную стоимость (PV) любого средства (реального

Приведенная стоимость

В общем случае, чтобы найти приведенную стоимость (PV) любого средства (реального

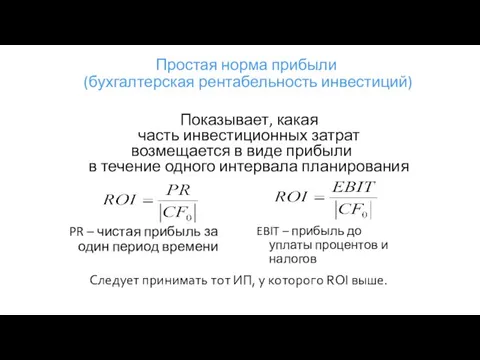

Слайд 14Простая норма прибыли

(бухгалтерская рентабельность инвестиций)

PR – чистая прибыль за один период

Простая норма прибыли

(бухгалтерская рентабельность инвестиций)

PR – чистая прибыль за один период

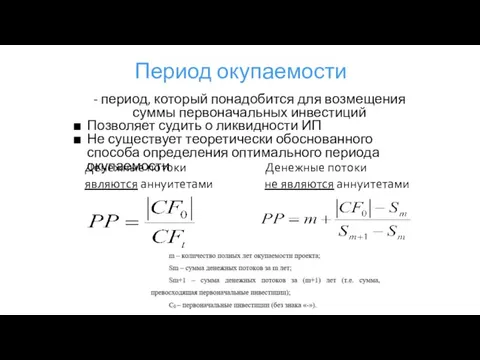

Слайд 15Период окупаемости

- период, который понадобится для возмещения суммы первоначальных инвестиций

Позволяет судить

Период окупаемости

- период, который понадобится для возмещения суммы первоначальных инвестиций

Позволяет судить

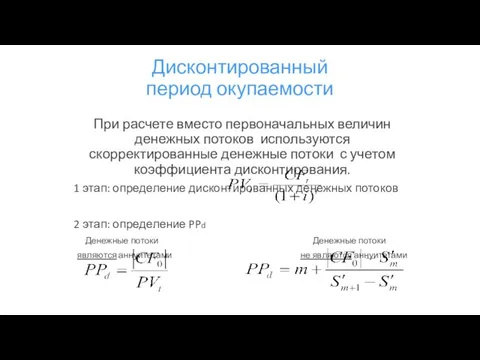

Слайд 16Дисконтированный

период окупаемости

При расчете вместо первоначальных величин денежных потоков используются скорректированные денежные

Дисконтированный

период окупаемости

При расчете вместо первоначальных величин денежных потоков используются скорректированные денежные

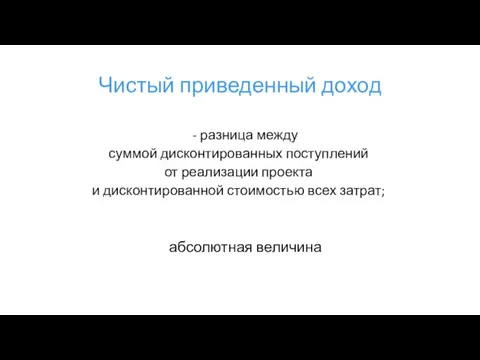

Слайд 17Чистый приведенный доход

- разница между

суммой дисконтированных поступлений

от реализации

Чистый приведенный доход

- разница между

суммой дисконтированных поступлений

от реализации

Слайд 18Чистый приведенный доход

Единовременные инвестиции

Многократные инвестиции

При получении аннуитетов

Чистый приведенный доход

Единовременные инвестиции

Многократные инвестиции

При получении аннуитетов

Слайд 19Результаты

чистого приведенного дохода

NPV → max

Результаты

чистого приведенного дохода

NPV → max

Слайд 20Рентабельность инвестиций

Показывает,

сколько единиц

дисконтированных поступлений

от реализации проекта

приходится на

Рентабельность инвестиций

Показывает,

сколько единиц

дисконтированных поступлений

от реализации проекта

приходится на

Слайд 21Рентабельность инвестиций

Единовременные инвестиции

Многократные инвестиции

При получении аннуитетов

Рентабельность инвестиций

Единовременные инвестиции

Многократные инвестиции

При получении аннуитетов

Слайд 22Результаты

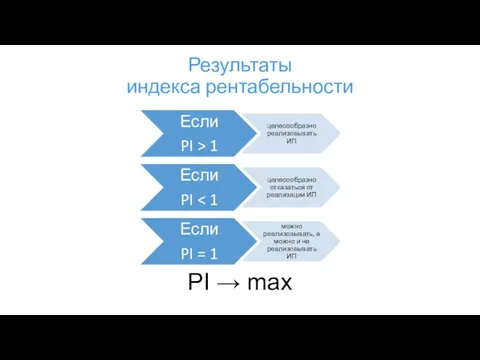

индекса рентабельности

PI → max

Результаты

индекса рентабельности

PI → max

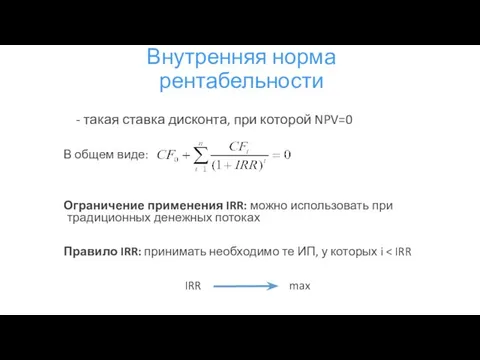

Слайд 23Внутренняя норма рентабельности

- такая ставка дисконта, при которой NPV=0

В общем виде:

Ограничение

Внутренняя норма рентабельности

- такая ставка дисконта, при которой NPV=0

В общем виде:

Ограничение

Презентация проекта для ОПИР_25102022_3

Презентация проекта для ОПИР_25102022_3 История электронной почты в лицах

История электронной почты в лицах Жеңіл және тамақ өнеркәсібі

Жеңіл және тамақ өнеркәсібі Леонтий Филиппович Магницкий

Леонтий Филиппович Магницкий Красная книга Калужской области

Красная книга Калужской области Научно-технические журналы строительного комплекса – славная история,трудное настоящее,неопределенное будущее

Научно-технические журналы строительного комплекса – славная история,трудное настоящее,неопределенное будущее В СПб и ЛО

В СПб и ЛО Центр тестирования ВФСК ГТО Калининского района Санкт-Петербург

Центр тестирования ВФСК ГТО Калининского района Санкт-Петербург Медицинское страхование

Медицинское страхование Исторические типы общества (10 класс)

Исторические типы общества (10 класс) болотный футбол

болотный футбол Объединение Краеведение. Основные понятия экскурсии в музей

Объединение Краеведение. Основные понятия экскурсии в музей Дом счастья

Дом счастья Добро пожаловать в псма рус!

Добро пожаловать в псма рус! Акционерный капитал

Акционерный капитал Управление объектами недвижимости в процессе их воспроизводства

Управление объектами недвижимости в процессе их воспроизводства Изобразительное искусство

Изобразительное искусство Презентация на тему Хлороводород и соляная кислота. Свойства и применение.

Презентация на тему Хлороводород и соляная кислота. Свойства и применение. Снеговики

Снеговики Способы завязывания платков и шарфов

Способы завязывания платков и шарфов The Treasures of the World Architecture

The Treasures of the World Architecture Центр отдыха и оздоровления для детей Каникулы. Заполнение заявки

Центр отдыха и оздоровления для детей Каникулы. Заполнение заявки Региональная программа «Поддержка социально ориентированных некоммерческих организаций Красноярского края на 2011 год»

Региональная программа «Поддержка социально ориентированных некоммерческих организаций Красноярского края на 2011 год» Российское государство во второй половине XV - начале XVI вв.

Российское государство во второй половине XV - начале XVI вв. Результаты защиты инвестиционных проектов по обоснованию целесообразности строительства гостиницы

Результаты защиты инвестиционных проектов по обоснованию целесообразности строительства гостиницы Система права: понятие, признаки, элементы

Система права: понятие, признаки, элементы Volkswagen Kaluga-Rapid Polo NF STA – ST3820 2x neu Rolltor

Volkswagen Kaluga-Rapid Polo NF STA – ST3820 2x neu Rolltor Решение для автобизнеса на платформе «1С: Предприятие 8»

Решение для автобизнеса на платформе «1С: Предприятие 8»