- Ипотечное страхование

Содержание

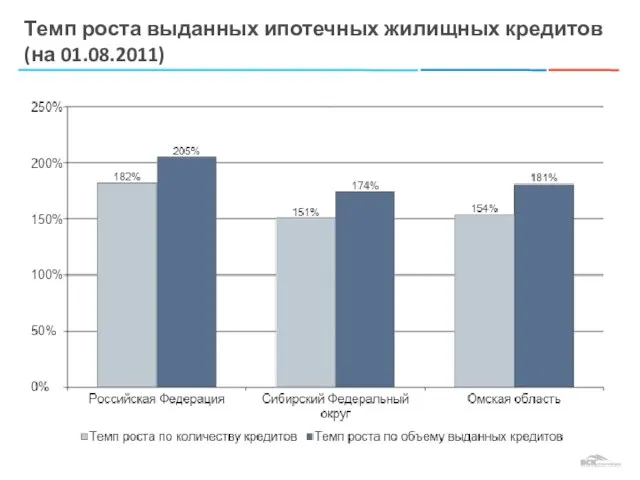

- 2. Темп роста выданных ипотечных жилищных кредитов (на 01.08.2011)

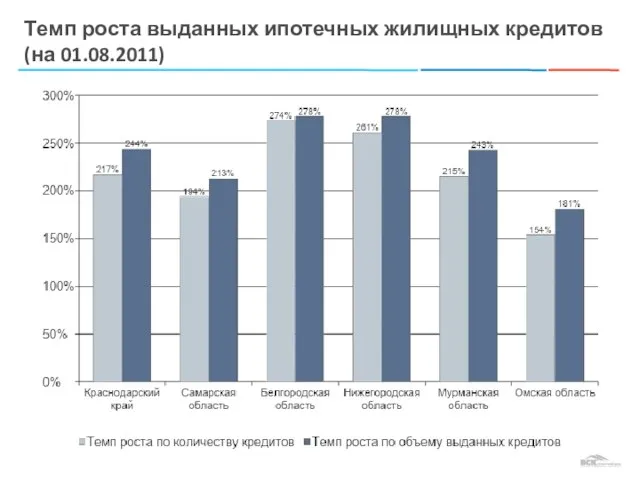

- 3. Темп роста выданных ипотечных жилищных кредитов (на 01.08.2011)

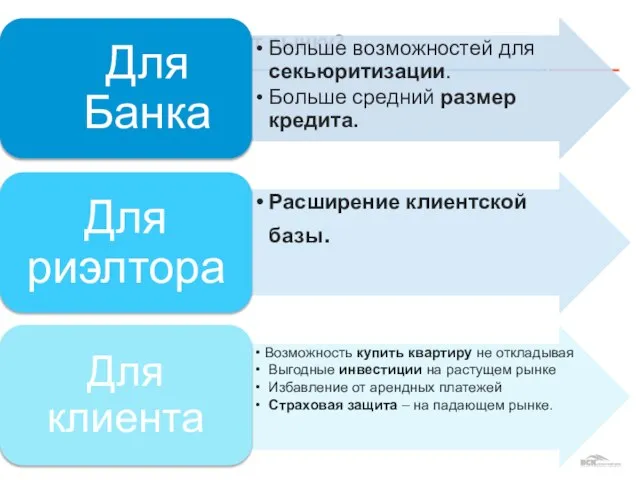

- 4. Страхование ответственности заемщика

- 5. Компенсация недостаточности средств, полученных от реализации заложенного имущества для покрытия задолженности в случае дефолта заемщика. Максимальная

- 6. Разница между остатком ссудной задолженности клиента и средствами от реализации объекта недвижимости. Начисленные по кредитному договору

- 7. Нужен ли этот продукт рынку?

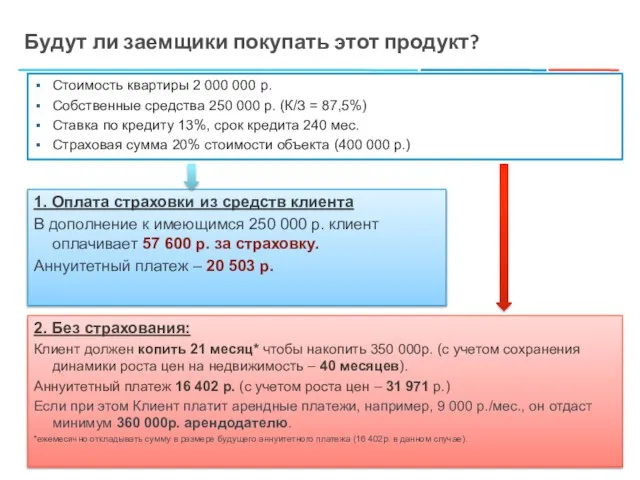

- 8. Будут ли заемщики покупать этот продукт? Стоимость квартиры 2 000 000 р. Собственные средства 250 000

- 9. Целевые группы заемщиков: Арендаторы- первые клиенты!

- 10. Банки, уже реализующие данную программу АГЕНТСТВО ПО ИПОТЕЧНОМУ ЖИЛИЩНОМУ КРЕДИТОВАНИЮ* *по страховании кредитов, выданных по программе

- 11. Технология развития продаж

- 12. Повышение доступности ипотечного кредита при наличии ипотечной страховки

- 13. Страхование финансовых рисков, связанных с непредвиденной утратой физическими лицами дохода в результате потери работы (источника дохода)

- 14. Страхование финансовых рисков

- 15. Базовый набор рисков: Ликвидация организации либо прекращение деятельности работодателем - физическим лицом; Сокращение численности или штата

- 16. Страховая терминология

- 18. Скачать презентацию

Слайд 3

Темп роста выданных ипотечных жилищных кредитов

(на 01.08.2011)

Темп роста выданных ипотечных жилищных кредитов

(на 01.08.2011)

Слайд 4

Страхование ответственности заемщика

Страхование ответственности заемщика

Слайд 5Компенсация недостаточности средств, полученных от реализации заложенного имущества для покрытия задолженности в

Компенсация недостаточности средств, полученных от реализации заложенного имущества для покрытия задолженности в

Слайд 6Разница между остатком ссудной задолженности клиента и средствами от реализации объекта недвижимости.

Начисленные

Разница между остатком ссудной задолженности клиента и средствами от реализации объекта недвижимости.

Начисленные

Слайд 7Нужен ли этот продукт рынку?

Нужен ли этот продукт рынку?

Слайд 8Будут ли заемщики покупать этот продукт?

Стоимость квартиры 2 000 000 р.

Будут ли заемщики покупать этот продукт?

Стоимость квартиры 2 000 000 р.

Слайд 9Целевые группы заемщиков:

Арендаторы- первые клиенты!

Целевые группы заемщиков:

Арендаторы- первые клиенты!

Слайд 10Банки, уже реализующие данную программу

АГЕНТСТВО ПО ИПОТЕЧНОМУ

ЖИЛИЩНОМУ КРЕДИТОВАНИЮ*

*по страховании кредитов, выданных по

Банки, уже реализующие данную программу

АГЕНТСТВО ПО ИПОТЕЧНОМУ

ЖИЛИЩНОМУ КРЕДИТОВАНИЮ*

*по страховании кредитов, выданных по

Слайд 11Технология развития продаж

Технология развития продаж

Слайд 12Повышение доступности ипотечного кредита при наличии ипотечной страховки

Повышение доступности ипотечного кредита при наличии ипотечной страховки

Слайд 13

Страхование финансовых рисков, связанных с непредвиденной утратой физическими лицами дохода в результате

Страхование финансовых рисков, связанных с непредвиденной утратой физическими лицами дохода в результате

Слайд 14Страхование финансовых рисков

Страхование финансовых рисков

Слайд 15Базовый набор рисков:

Ликвидация организации либо прекращение

деятельности работодателем - физическим лицом;

Базовый набор рисков:

Ликвидация организации либо прекращение

деятельности работодателем - физическим лицом;

Слайд 16Страховая терминология

Страховая терминология

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

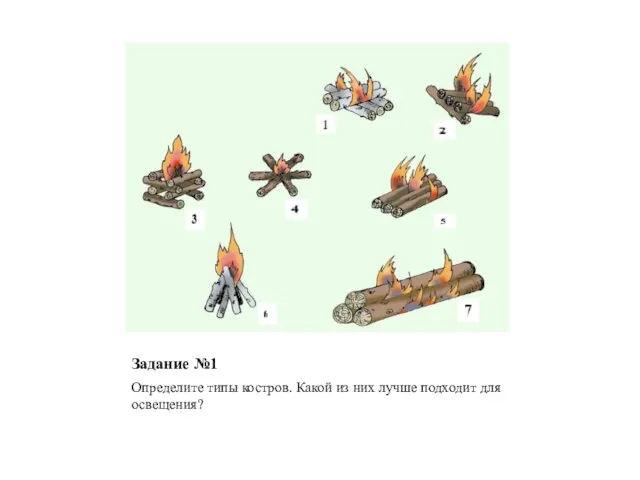

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

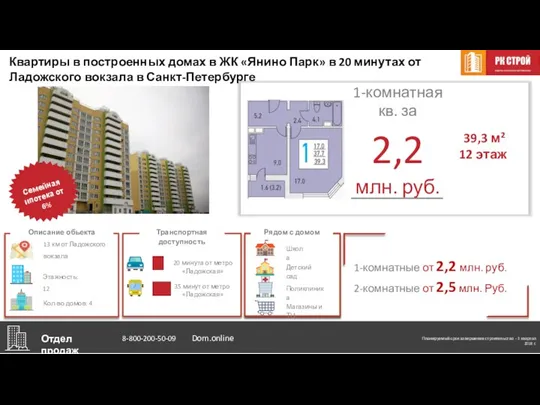

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства