- Иск о возмещении убытков, возникших в результате неисполнения договорных обстоятельств

Содержание

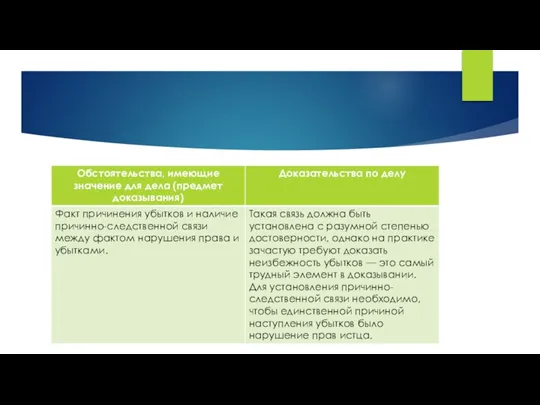

- 2. Предмет доказывания - совокупность фактических обстоятельств, имеющих значение для правильного рассмотрения и разрешения дела, вынесения законного

- 3. Возмещение убытков является универсальным способом защиты гражданских прав. Возможность такой защиты возникает у граждан и юридических

- 4. Гражданский кодекс РФ в ст. 15 ГК РФ понимает под убытками расходы, которые лицо, чье право

- 8. Из анализа судебной практики можно сделать вывод, что для подтверждения размера убытков помимо калькуляции должно быть

- 9. При взыскании убытков в виде упущенной выгоды истец должен доказать, что возможность получения прибыли существовала реально,

- 11. Скачать презентацию

Слайд 2Предмет доказывания - совокупность фактических обстоятельств, имеющих значение для правильного рассмотрения и

Предмет доказывания - совокупность фактических обстоятельств, имеющих значение для правильного рассмотрения и

Слайд 3Возмещение убытков является универсальным способом защиты гражданских прав. Возможность такой защиты возникает

Возмещение убытков является универсальным способом защиты гражданских прав. Возможность такой защиты возникает

Слайд 4Гражданский кодекс РФ в ст. 15 ГК РФ понимает под убытками расходы,

Гражданский кодекс РФ в ст. 15 ГК РФ понимает под убытками расходы,

Слайд 8Из анализа судебной практики можно сделать вывод, что для подтверждения размера убытков

Из анализа судебной практики можно сделать вывод, что для подтверждения размера убытков

Слайд 9При взыскании убытков в виде упущенной выгоды истец должен доказать, что возможность

При взыскании убытков в виде упущенной выгоды истец должен доказать, что возможность

Remade iPhone в Цитрусе

Remade iPhone в Цитрусе Презентация на тему Жестокое обращение с детьми

Презентация на тему Жестокое обращение с детьми Презентация "Живопись и скульптура Микеланджело" - скачать презентации по МХК

Презентация "Живопись и скульптура Микеланджело" - скачать презентации по МХК ОСНОВЫ РЕГИОНАЛЬНОГО ПРОЕКТИВАНИЯ

ОСНОВЫ РЕГИОНАЛЬНОГО ПРОЕКТИВАНИЯ Причини страждання Єремії

Причини страждання Єремії Привидение тепловоза в движение

Привидение тепловоза в движение Презентация к работе«Исследование экологического состояния помещения нашей школы»

Презентация к работе«Исследование экологического состояния помещения нашей школы» Теоретический вопросЧто такое педагогическая мастерская?

Теоретический вопросЧто такое педагогическая мастерская? В.К.Железников «Чучело»

В.К.Железников «Чучело» Применение системы веерных скважин на Самотлорском месторождении. Шаблон

Применение системы веерных скважин на Самотлорском месторождении. Шаблон Презентация на тему Конкистадоры

Презентация на тему Конкистадоры Предотвращение потерь в торговом зале магазина

Предотвращение потерь в торговом зале магазина Глобальные экологические проблемы человечества и Калужской области

Глобальные экологические проблемы человечества и Калужской области Применение трудового законодательства Республики Казахстан, развитие навыков ведения переговоров

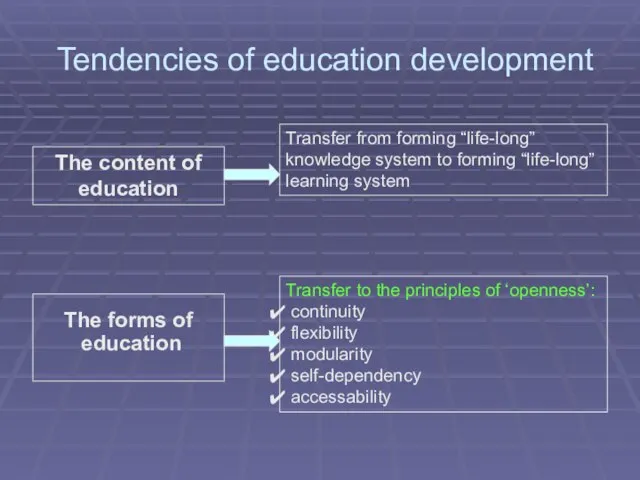

Применение трудового законодательства Республики Казахстан, развитие навыков ведения переговоров Tendencies of education development

Tendencies of education development Химическое действие света. Фотография

Химическое действие света. Фотография Заявка на конкурс грантов МЭСИ 2008

Заявка на конкурс грантов МЭСИ 2008 Вода основа жизни

Вода основа жизни  Англия

Англия Как не потерять клиентов или технологии Яндекса для вашего бизнеса

Как не потерять клиентов или технологии Яндекса для вашего бизнеса “v,

“v, Определение массы груза для ее перевозки

Определение массы груза для ее перевозки Работа с конфликтами в гуманистической психологии. Клиент-центрированная терапия К. Роджерс

Работа с конфликтами в гуманистической психологии. Клиент-центрированная терапия К. Роджерс Herbalife

Herbalife Учет и анализ заемных средств в ООО ТЗК Автодеталь

Учет и анализ заемных средств в ООО ТЗК Автодеталь Морфологія та ультраструктура вірусів

Морфологія та ультраструктура вірусів  Браун Наталья БЭТ-сигнал

Браун Наталья БЭТ-сигнал Напланетные базы

Напланетные базы