IX Международная конференция по страхованиюАктуальность международной реформы надзора и регулированияАндрей Степанович Киги

- IX Международная конференция по страхованиюАктуальность международной реформы надзора и регулированияАндрей Степанович Киги

Содержание

- 2. Отношение государства к рынку страхования Стратегия развития страховой деятельности в РФ на среднесрочную перспективу (одобрена поручением

- 3. Новации цена жизни; ответственность бизнеса; актуарии; институт страхового омбудсмена.

- 4. Вопросы возникновения кризиса 2008-2010 гг. Что было: стандарты МСФО; разделение рынков; мегарегуляторы; Solvency II. Что было

- 5. Вызовы ближайших 5 лет развитие электронных систем; тарифы; актуарные расчеты, как часть государственной политики; функции государства

- 6. Развитие электронных систем взаимодействие с электронными базами ФОИВ; электронный документооборот; Федеральный информационный ресурс. Упрощенное получение лицензии.

- 7. Схема функционирования ФИР Держатель ФИР Страховые компании Уполномоченный государственный орган информация запрос на выплаты на аренду

- 8. Тарифы Кто утверждает: Правительство РФ, соглашения между отраслевыми союзами или «рынок»; Чья статотчетность используется для расчета

- 9. Банкротство «Капитал Тур» → отзыв лицензии у ООО «СК «ИННОГАРАНТ» → отсутствие гарантийного фонда → кто

- 10. Актуарные расчеты, как часть государственной политики Мировой проблемой является пенсионное и медицинское обеспечение граждан; Самый известный

- 11. Функции государства и функции СРО Передача часть функций государства в саморегулируемые организации; Финансовая ответственность СРО за

- 12. Качество обслуживания граждан Что такое добровольное и обязательное страхование; Типовые правила; Судебные и досудебные споры; Борьба

- 13. Конкуренция Федеральный закон №135-ФЗ «О защите конкуренции» Статья 11. Запрет на ограничивающие конкуренцию соглашения или согласованные

- 14. Конкуренция Зачем увеличиваем уставной капитал, если вводим МСФО; Если развиваем СРО, то это другой принцип создания

- 15. Использование слова «страхование» Зачем заменять слово «пенсионные взносы» на «пенсионное страхование»; Зачем заменять бесплатное медицинское обслуживание

- 16. Инвестиционный потенциал страхования жизни Для сравнения в России в 2010 году по экспертным оценкам аналогичный показатель

- 17. Возможные результаты за 10 лет Довести объем рынка страхования жизни до уровня ведущих стран Восточной Европы

- 19. Скачать презентацию

Слайд 2Отношение государства к рынку страхования

Стратегия развития страховой деятельности в РФ на среднесрочную

Отношение государства к рынку страхования

Стратегия развития страховой деятельности в РФ на среднесрочную

Слайд 3Новации

цена жизни;

ответственность бизнеса;

актуарии;

институт страхового омбудсмена.

Новации

цена жизни;

ответственность бизнеса;

актуарии;

институт страхового омбудсмена.

Слайд 4Вопросы возникновения кризиса 2008-2010 гг.

Что было:

стандарты МСФО;

разделение рынков;

мегарегуляторы;

Solvency II.

Что было с финансовыми организациями:

на

Вопросы возникновения кризиса 2008-2010 гг.

Что было:

стандарты МСФО;

разделение рынков;

мегарегуляторы;

Solvency II.

Что было с финансовыми организациями:

на

Слайд 5Вызовы ближайших 5 лет

развитие электронных систем;

тарифы;

актуарные расчеты, как часть государственной политики;

функции

Вызовы ближайших 5 лет

развитие электронных систем;

тарифы;

актуарные расчеты, как часть государственной политики;

функции

Слайд 6Развитие электронных систем

взаимодействие с электронными базами ФОИВ;

электронный документооборот;

Федеральный информационный ресурс.

Упрощенное получение лицензии.

защита

Развитие электронных систем

взаимодействие с электронными базами ФОИВ;

электронный документооборот;

Федеральный информационный ресурс.

Упрощенное получение лицензии.

защита

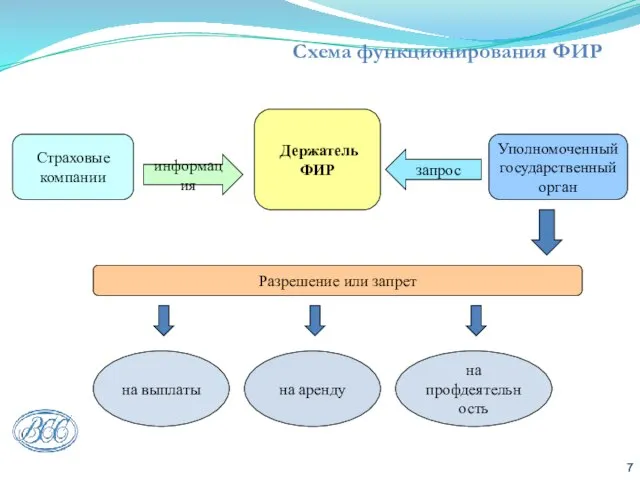

Слайд 7Схема функционирования ФИР

Держатель

ФИР

Страховые

компании

Уполномоченный

государственный

орган

информация

запрос

на выплаты

на аренду

на профдеятельность

Разрешение или

Схема функционирования ФИР

Держатель

ФИР

Страховые

компании

Уполномоченный

государственный

орган

информация

запрос

на выплаты

на аренду

на профдеятельность

Разрешение или

Слайд 8Тарифы

Кто утверждает: Правительство РФ, соглашения между отраслевыми союзами или «рынок»;

Чья статотчетность используется

Тарифы

Кто утверждает: Правительство РФ, соглашения между отраслевыми союзами или «рынок»;

Чья статотчетность используется

Слайд 9Банкротство «Капитал Тур» → отзыв лицензии у ООО «СК «ИННОГАРАНТ» → отсутствие

Банкротство «Капитал Тур» → отзыв лицензии у ООО «СК «ИННОГАРАНТ» → отсутствие

Слайд 10Актуарные расчеты, как часть государственной политики

Мировой проблемой является пенсионное и медицинское обеспечение

Актуарные расчеты, как часть государственной политики

Мировой проблемой является пенсионное и медицинское обеспечение

Слайд 11Функции государства и функции СРО

Передача часть функций государства в саморегулируемые организации;

Финансовая ответственность

Функции государства и функции СРО

Передача часть функций государства в саморегулируемые организации;

Финансовая ответственность

Слайд 12Качество обслуживания граждан

Что такое добровольное и обязательное страхование;

Типовые правила;

Судебные и досудебные споры;

Борьба

Качество обслуживания граждан

Что такое добровольное и обязательное страхование;

Типовые правила;

Судебные и досудебные споры;

Борьба

Слайд 13Конкуренция

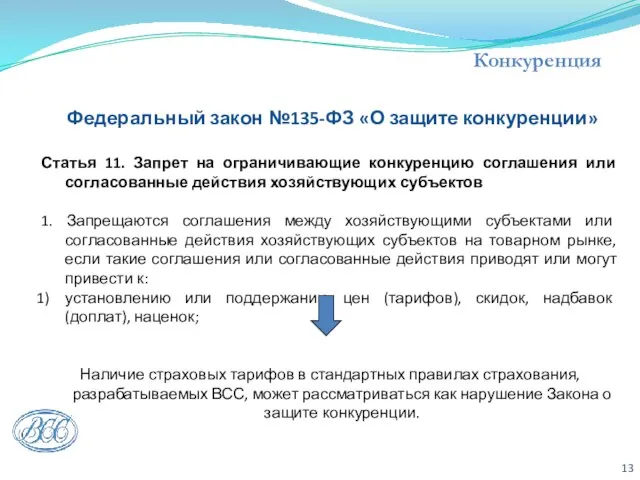

Федеральный закон №135-ФЗ «О защите конкуренции»

Статья 11. Запрет на ограничивающие конкуренцию

Конкуренция

Федеральный закон №135-ФЗ «О защите конкуренции»

Статья 11. Запрет на ограничивающие конкуренцию

Слайд 14Конкуренция

Зачем увеличиваем уставной капитал, если вводим МСФО;

Если развиваем СРО, то это другой

Конкуренция

Зачем увеличиваем уставной капитал, если вводим МСФО;

Если развиваем СРО, то это другой

Слайд 15Использование слова «страхование»

Зачем заменять слово «пенсионные взносы» на «пенсионное страхование»;

Зачем заменять бесплатное

Использование слова «страхование»

Зачем заменять слово «пенсионные взносы» на «пенсионное страхование»;

Зачем заменять бесплатное

Слайд 16Инвестиционный потенциал страхования жизни

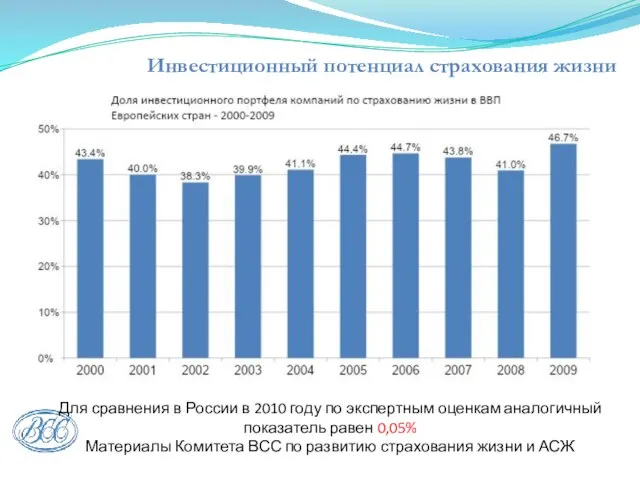

Для сравнения в России в 2010 году по

Инвестиционный потенциал страхования жизни

Для сравнения в России в 2010 году по

Слайд 17Возможные результаты за 10 лет

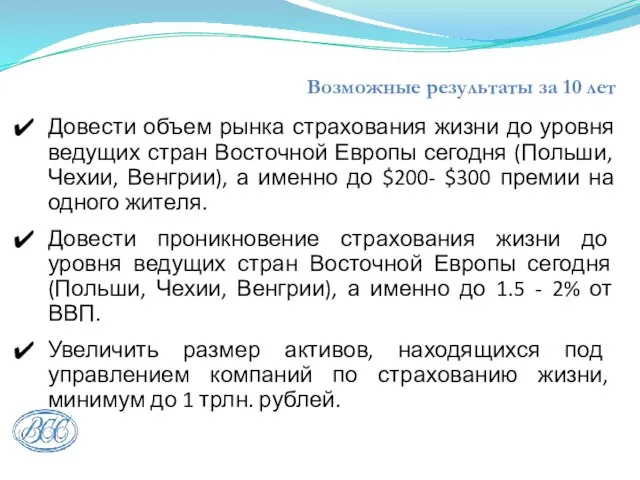

Довести объем рынка страхования жизни до уровня ведущих

Возможные результаты за 10 лет

Довести объем рынка страхования жизни до уровня ведущих

Программисты

Программисты Презентация на тему Страдательный залог

Презентация на тему Страдательный залог  KFC Эдельвейс

KFC Эдельвейс Реализация механизма контрольных точек для обеспечения надежности исполнения задач в режиме реального времени в вычислительны

Реализация механизма контрольных точек для обеспечения надежности исполнения задач в режиме реального времени в вычислительны Об основных принципах и механизмах проведения административной реформыв 2007 году

Об основных принципах и механизмах проведения административной реформыв 2007 году Стармикс Haribo

Стармикс Haribo The rabbit Monument near the Peter-Pavels Fortress

The rabbit Monument near the Peter-Pavels Fortress Художня культура

Художня культура "Требования к светоотражающей маркировке и задним опознавательным знакам в правилах ЕЭК ООН и Техническом регламенте о безопасн

"Требования к светоотражающей маркировке и задним опознавательным знакам в правилах ЕЭК ООН и Техническом регламенте о безопасн Проект кампуса Нижневартовского государственного университета

Проект кампуса Нижневартовского государственного университета объемная птичка из дерева

объемная птичка из дерева Презентация на тему Представление числовой информации в компьютере Компьютерное представление целых чисел

Презентация на тему Представление числовой информации в компьютере Компьютерное представление целых чисел  family

family Русский сценический костюм

Русский сценический костюм Путь автоматизации

Путь автоматизации Ваш ребёнок идёт в 1 класс

Ваш ребёнок идёт в 1 класс Талдытова Любовь Ивановна

Талдытова Любовь Ивановна Природное и культурное наследие России

Природное и культурное наследие России Презентация на тему Использование информационных технологий в дошкольном образовании

Презентация на тему Использование информационных технологий в дошкольном образовании Целюлоза

Целюлоза Ряды распределения в статистике

Ряды распределения в статистике  Исследовательская работа ученицы 4 «а» классаМОУ «СОШ № 10»Безручко ЕлизаветыУчитель: Антонюк Т.И.Февраль 2009

Исследовательская работа ученицы 4 «а» классаМОУ «СОШ № 10»Безручко ЕлизаветыУчитель: Антонюк Т.И.Февраль 2009 Распределение прибыли и дохода

Распределение прибыли и дохода История искусства Франции рубежа XVIII — XIX вв

История искусства Франции рубежа XVIII — XIX вв Столько же. Больше. Меньше

Столько же. Больше. Меньше Школа молодого педагога Специфика ведения школьной документации начального общего образования

Школа молодого педагога Специфика ведения школьной документации начального общего образования ЕВРОПА

ЕВРОПА Презентация на тему Герой советского союза Василий Нилович Исайченко

Презентация на тему Герой советского союза Василий Нилович Исайченко