- Издержки обращения аптечной организации

Содержание

- 2. Затраты торгового предприятия – денежная оценка суммарной величины затрат, как относимых так и не относимых издержек

- 3. Затраты торгового предприятия Издержки обращения, которые не увеличивают стоимость товара, являются непроизводственными по своей сути и

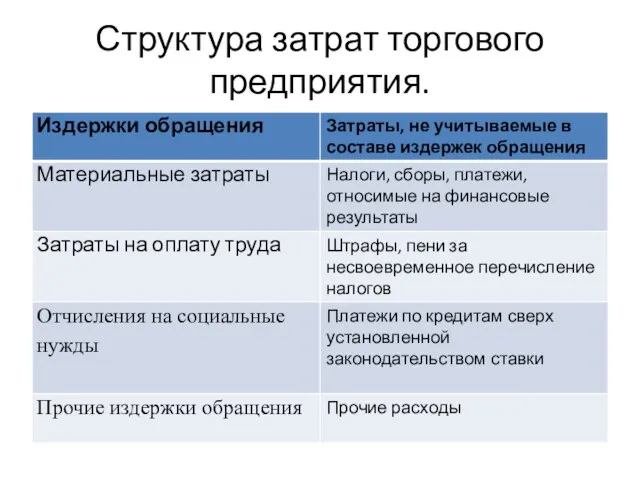

- 4. Структура затрат торгового предприятия.

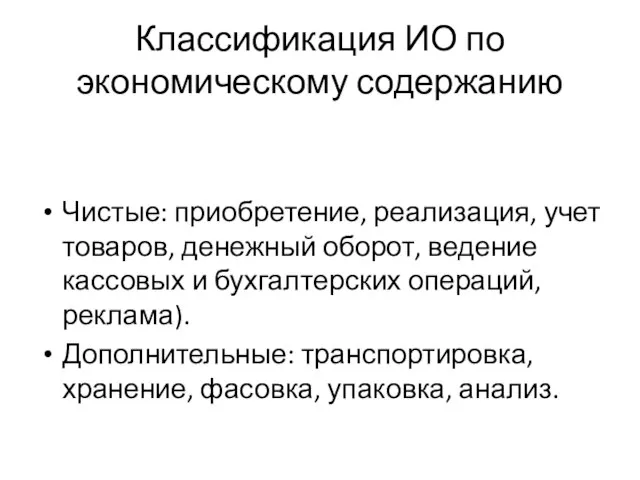

- 5. Классификация ИО по экономическому содержанию Чистые: приобретение, реализация, учет товаров, денежный оборот, ведение кассовых и бухгалтерских

- 6. Классификация ИО по отношению к товарообороту. Условно-постоянные (аренда, текущий ремонт) Условно-переменные (транспортировка, выплата премий)

- 7. Классификация ИО по регламентации Нормируемые (командировки, обучение кадров) Ненормируемые (содержание помещений, обеспечение производства сырьем и материалами)

- 8. Классификация ИО для целей налогообложения Расходы, связанные с производством и реализацией Внереализационные расходы

- 9. Виды расходов на производство и реализацию - материальные расходы (транспортные расходы, приобретение сырья и материалов, содержание

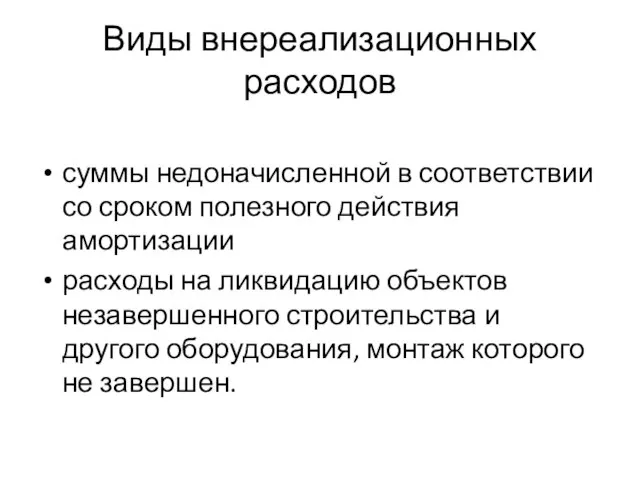

- 10. Виды внереализационных расходов суммы недоначисленной в соответствии со сроком полезного действия амортизации расходы на ликвидацию объектов

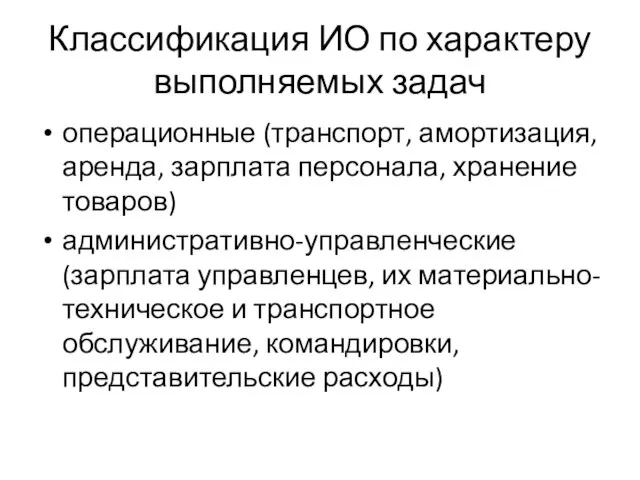

- 11. Классификация ИО по характеру выполняемых задач операционные (транспорт, амортизация, аренда, зарплата персонала, хранение товаров) административно-управленческие (зарплата

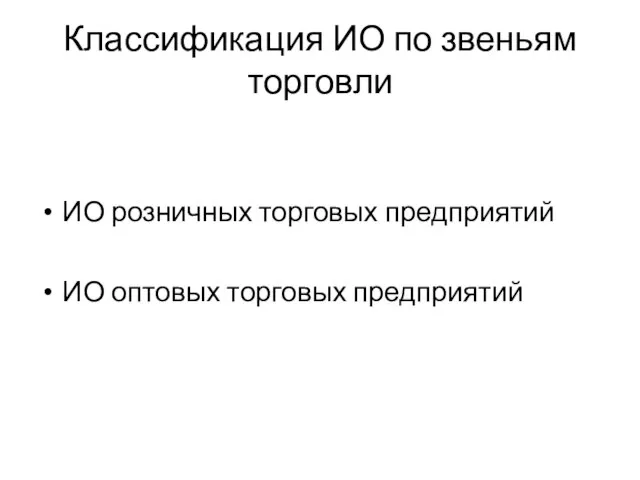

- 12. Классификация ИО по звеньям торговли ИО розничных торговых предприятий ИО оптовых торговых предприятий

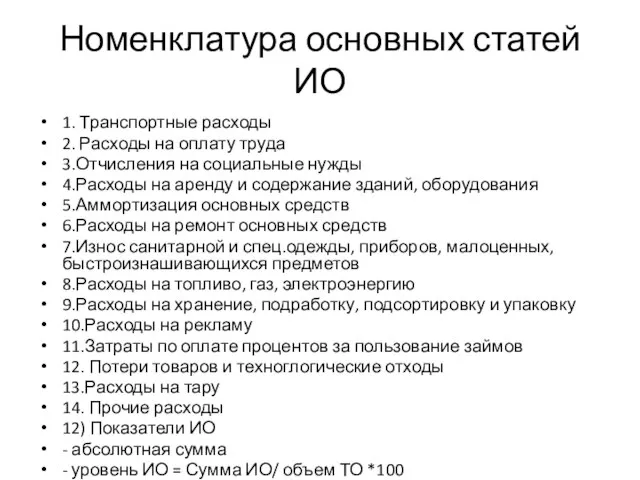

- 13. Номенклатура основных статей ИО 1. Транспортные расходы 2. Расходы на оплату труда 3.Отчисления на социальные нужды

- 14. Факторы влияния на ИО 1. Тип торгового предприятия (опт, розничн., произв., ГЛС и др.) 2.Место нахождения

- 15. Факторы влияния на ИО зависящие от предприятия (использование собственного или заемного капитала, оборудования, площади, организация труда

- 16. Управление ИО получение максимальной прибыли улучшение финансового состояния повышение конкурентноспособности снижение риска банкротства

- 17. Анализ ИО изучение выполнения прогнозируемых показателей ИО в целом и по статьям выявление и изучение отдельных

- 19. Скачать презентацию

Слайд 3Затраты торгового предприятия

Издержки обращения, которые не увеличивают стоимость товара, являются непроизводственными

Затраты торгового предприятия

Издержки обращения, которые не увеличивают стоимость товара, являются непроизводственными

Слайд 4Структура затрат торгового предприятия.

Структура затрат торгового предприятия.

Слайд 5Классификация ИО по экономическому содержанию

Чистые: приобретение, реализация, учет товаров, денежный оборот, ведение

Классификация ИО по экономическому содержанию

Чистые: приобретение, реализация, учет товаров, денежный оборот, ведение

Слайд 6Классификация ИО по отношению к товарообороту.

Условно-постоянные (аренда, текущий ремонт)

Условно-переменные (транспортировка, выплата премий)

Классификация ИО по отношению к товарообороту.

Условно-постоянные (аренда, текущий ремонт)

Условно-переменные (транспортировка, выплата премий)

Слайд 7Классификация ИО по регламентации

Нормируемые (командировки, обучение кадров)

Ненормируемые (содержание помещений, обеспечение производства

Классификация ИО по регламентации

Нормируемые (командировки, обучение кадров)

Ненормируемые (содержание помещений, обеспечение производства

Слайд 8Классификация ИО для целей налогообложения

Расходы, связанные с производством и реализацией

Внереализационные расходы

Классификация ИО для целей налогообложения

Расходы, связанные с производством и реализацией

Внереализационные расходы

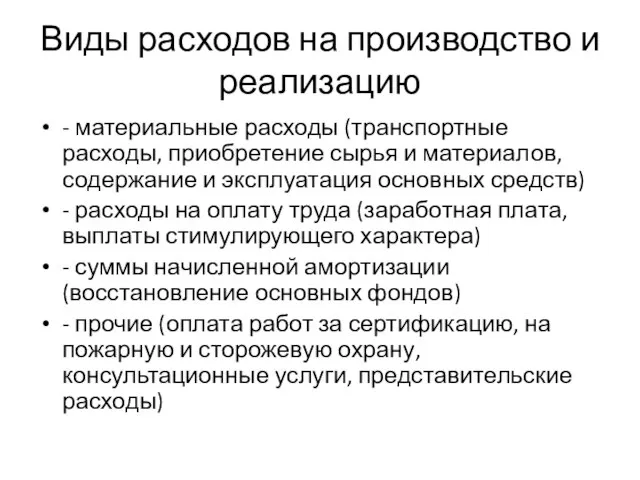

Слайд 9Виды расходов на производство и реализацию

- материальные расходы (транспортные расходы, приобретение сырья

Виды расходов на производство и реализацию

- материальные расходы (транспортные расходы, приобретение сырья

Слайд 10Виды внереализационных расходов

суммы недоначисленной в соответствии со сроком полезного действия амортизации

расходы на

Виды внереализационных расходов

суммы недоначисленной в соответствии со сроком полезного действия амортизации

расходы на

Слайд 11Классификация ИО по характеру выполняемых задач

операционные (транспорт, амортизация, аренда, зарплата персонала, хранение

Классификация ИО по характеру выполняемых задач

операционные (транспорт, амортизация, аренда, зарплата персонала, хранение

Слайд 12Классификация ИО по звеньям торговли

ИО розничных торговых предприятий

ИО оптовых торговых предприятий

Классификация ИО по звеньям торговли

ИО розничных торговых предприятий

ИО оптовых торговых предприятий

Слайд 13Номенклатура основных статей ИО

1. Транспортные расходы

2. Расходы на оплату труда

3.Отчисления на социальные

Номенклатура основных статей ИО

1. Транспортные расходы

2. Расходы на оплату труда

3.Отчисления на социальные

Слайд 14Факторы влияния на ИО

1. Тип торгового предприятия (опт, розничн., произв., ГЛС и

Факторы влияния на ИО

1. Тип торгового предприятия (опт, розничн., произв., ГЛС и

Слайд 15Факторы влияния на ИО

зависящие от предприятия (использование собственного или заемного капитала, оборудования,

Факторы влияния на ИО

зависящие от предприятия (использование собственного или заемного капитала, оборудования,

Слайд 16Управление ИО

получение максимальной прибыли

улучшение финансового состояния

повышение конкурентноспособности

снижение риска банкротства

Управление ИО

получение максимальной прибыли

улучшение финансового состояния

повышение конкурентноспособности

снижение риска банкротства

Слайд 17Анализ ИО

изучение выполнения прогнозируемых показателей ИО в целом и по статьям

выявление

Анализ ИО

изучение выполнения прогнозируемых показателей ИО в целом и по статьям

выявление

Презентация на тему Промышленный переворот (промышленная революция, Великая индустриальная революция)

Презентация на тему Промышленный переворот (промышленная революция, Великая индустриальная революция) Габардин. Габардиновые шторы

Габардин. Габардиновые шторы _AFTsNS_Lektsiya_1 (2)

_AFTsNS_Lektsiya_1 (2) Презентация открытых вакансий

Презентация открытых вакансий Перпендикулярность в пространстве (10 класс)

Перпендикулярность в пространстве (10 класс) КАФЕДРА «КОММУНИКАТИВНЫЕ НАВЫКИ, ОСНОВ ПСИХОТЕРАПИИ, ОБЩЕЙ И МЕДИЦИНСКОЙ ПСИХОЛОГИИ» ЭЛЕКТИВНЫЙ ЦИКЛ«Коммуникация и консульти

КАФЕДРА «КОММУНИКАТИВНЫЕ НАВЫКИ, ОСНОВ ПСИХОТЕРАПИИ, ОБЩЕЙ И МЕДИЦИНСКОЙ ПСИХОЛОГИИ» ЭЛЕКТИВНЫЙ ЦИКЛ«Коммуникация и консульти Финальная доработка структуры

Финальная доработка структуры Клетка.

Клетка. ПРОКОПЬЕВСК ЛИТЕРАТУРНЫЙ

ПРОКОПЬЕВСК ЛИТЕРАТУРНЫЙ Мотивация и демотивация персонала

Мотивация и демотивация персонала Дзержинск в советские времена и настоящее время

Дзержинск в советские времена и настоящее время Профессия бетонщик

Профессия бетонщик Сервис по ремонту компьютеров

Сервис по ремонту компьютеров Формирование широкополосной модели школьного образования как эволюция школы развития ЭШЭР

Формирование широкополосной модели школьного образования как эволюция школы развития ЭШЭР Дополнительные платные образовательные услуги МБОУ СОШ № 13 2021-2022 уч.г

Дополнительные платные образовательные услуги МБОУ СОШ № 13 2021-2022 уч.г Обеспечение комфорта и гигиены на орбите

Обеспечение комфорта и гигиены на орбите Презентация 1

Презентация 1 Прибыль предприятия, её формирование и пути увеличения

Прибыль предприятия, её формирование и пути увеличения «Механизмы торговли мощностью. Покупка и продажа мощности на оптовом рынке»

«Механизмы торговли мощностью. Покупка и продажа мощности на оптовом рынке» Презентация на тему Адаптация пятиклассников к новым условиям учёбы

Презентация на тему Адаптация пятиклассников к новым условиям учёбы  ЯРОСЛАВЛЬ УГЛИЧ МЫШКИН

ЯРОСЛАВЛЬ УГЛИЧ МЫШКИН Влияние комнатных растений на здоровье человека

Влияние комнатных растений на здоровье человека How bills become laws

How bills become laws Макс Фрай

Макс Фрай  Достопримечательности Лондона

Достопримечательности Лондона учителей английского языка

учителей английского языка Презентацию на тему: «Индийские Мифы»

Презентацию на тему: «Индийские Мифы» Составное глагольное сказуемое

Составное глагольное сказуемое