- Издержки производства и себестоимость продукции

Содержание

- 2. Вопросы Понятие и виды издержек производства Состав и классификация затрат, включаемых в себестоимость Методы учета затрат

- 3. Издержки производства Денежные затраты на приобретение экономических ресурсов (вводимых факторов производства) Вопрос 1

- 4. Роль издержек производства Граница рыночной цены Требуют постоянного возмещения Выручка = Издержки +Прибыль При Выручка =

- 5. Издержки, затраты, расходы Затраты – это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов

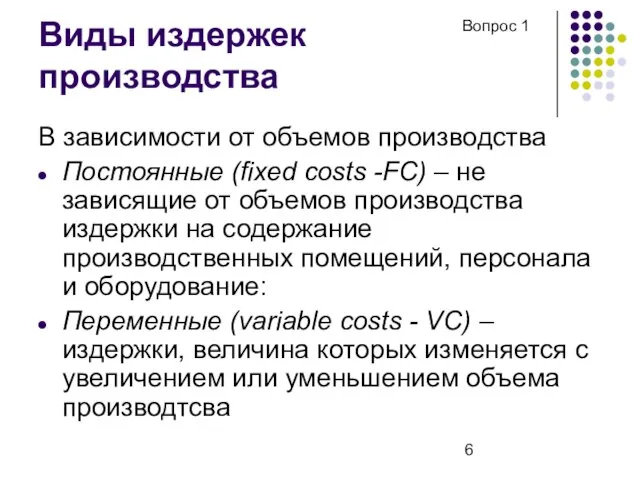

- 6. Виды издержек производства В зависимости от объемов производства Постоянные (fixed costs -FC) – не зависящие от

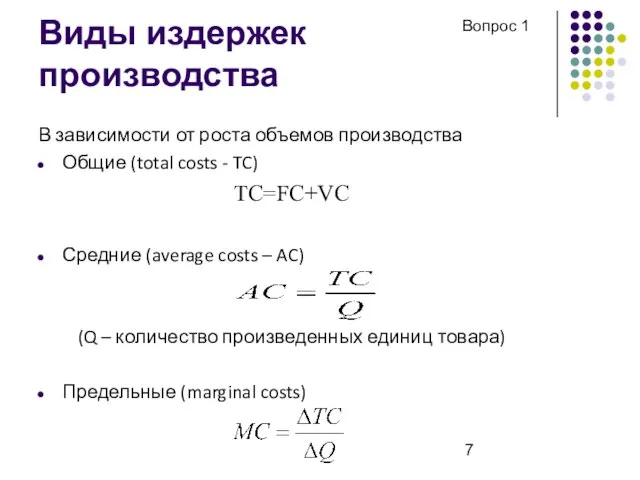

- 7. Виды издержек производства В зависимости от роста объемов производства Общие (total costs - TC) TC=FC+VC Средние

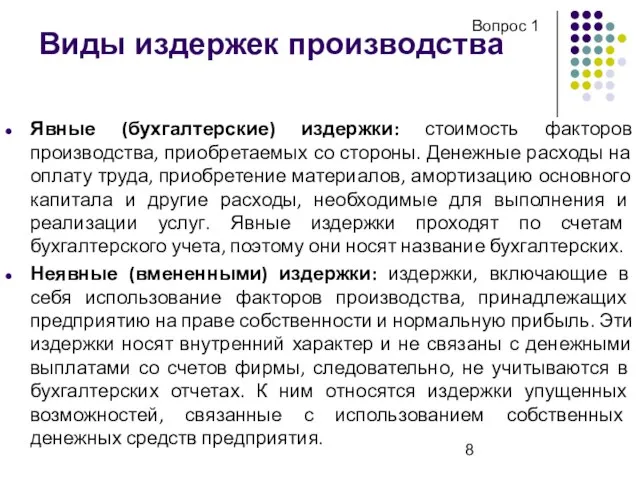

- 8. Виды издержек производства Явные (бухгалтерские) издержки: стоимость факторов производства, приобретаемых со стороны. Денежные расходы на оплату

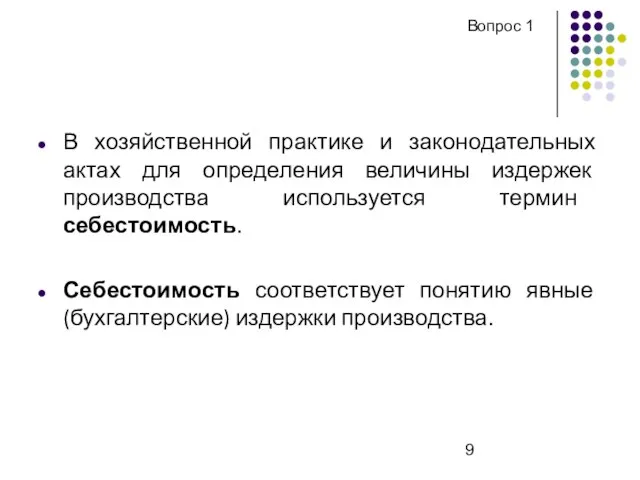

- 9. В хозяйственной практике и законодательных актах для определения величины издержек производства используется термин себестоимость. Себестоимость соответствует

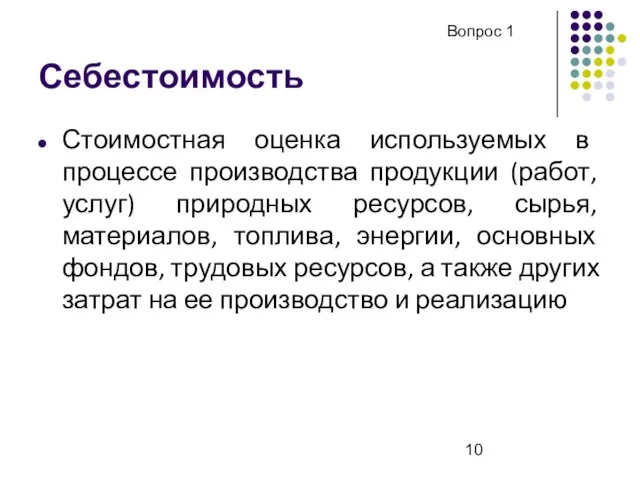

- 10. Себестоимость Стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии,

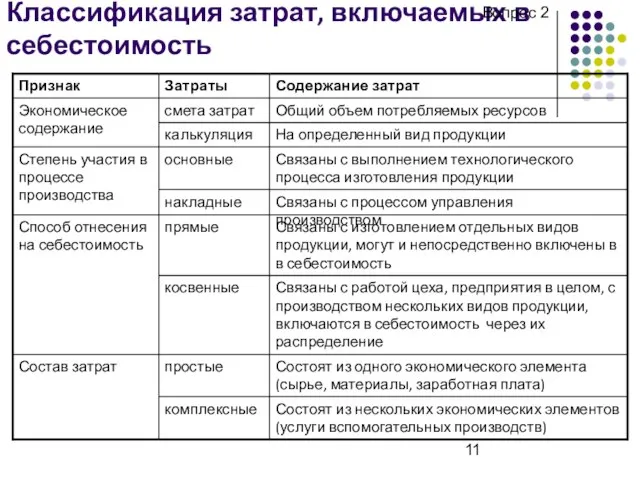

- 11. Классификация затрат, включаемых в себестоимость Вопрос 2

- 12. Группировка затрат по виду расходов Вопрос 2

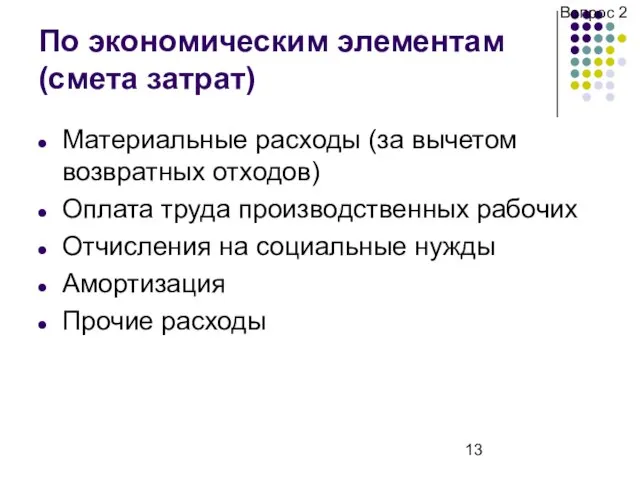

- 13. По экономическим элементам (смета затрат) Материальные расходы (за вычетом возвратных отходов) Оплата труда производственных рабочих Отчисления

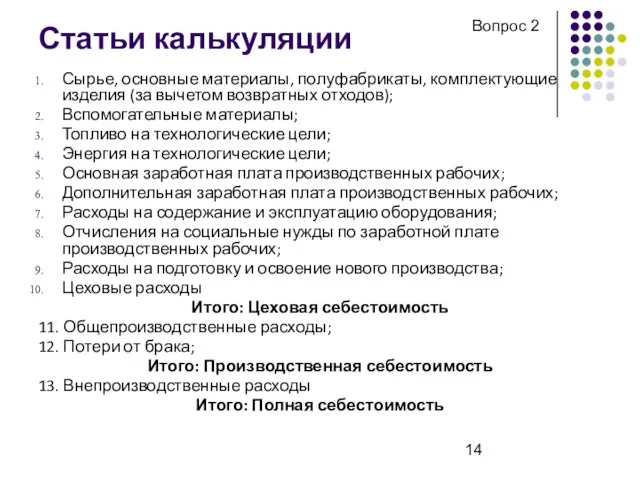

- 14. Статьи калькуляции Сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); Вспомогательные материалы; Топливо на

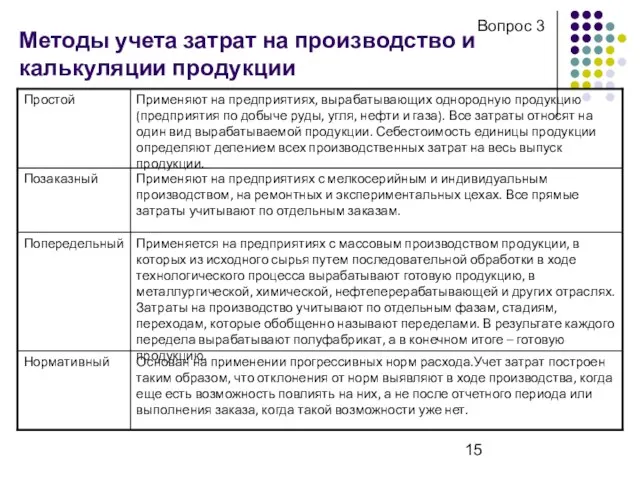

- 15. Методы учета затрат на производство и калькуляции продукции Вопрос 3

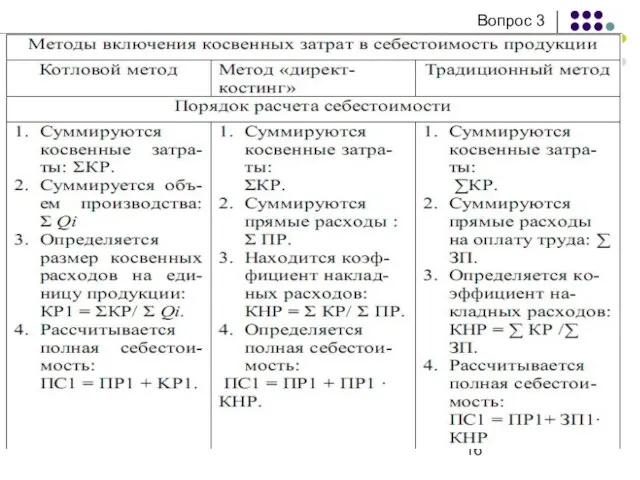

- 16. Вопрос 3 Вопрос 3

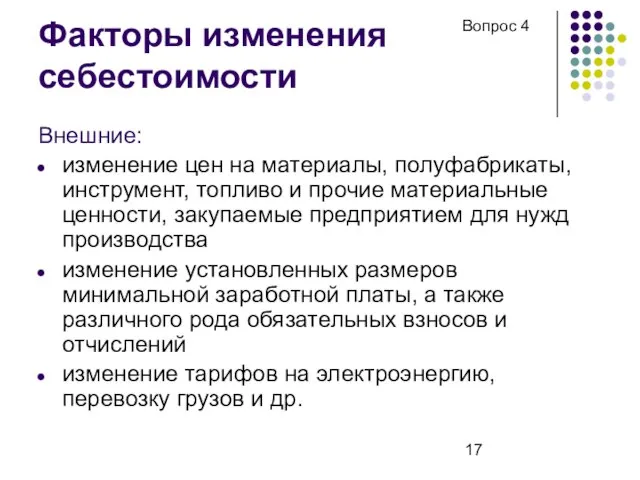

- 17. Факторы изменения себестоимости Внешние: изменение цен на материалы, полуфабрикаты, инструмент, топливо и прочие материальные ценности, закупаемые

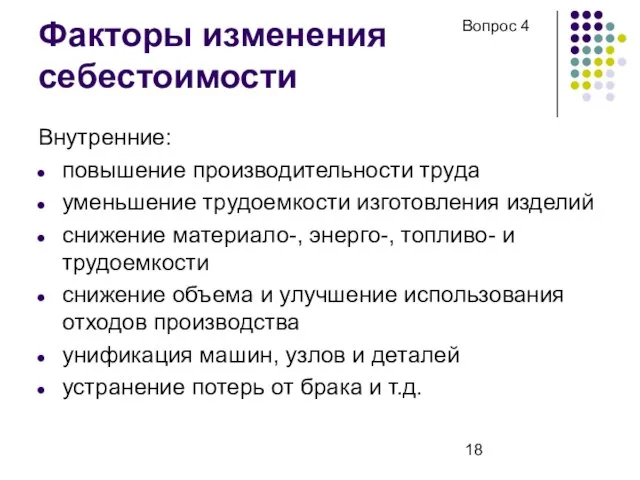

- 18. Факторы изменения себестоимости Внутренние: повышение производительности труда уменьшение трудоемкости изготовления изделий снижение материало-, энерго-, топливо- и

- 20. Скачать презентацию

Слайд 2Вопросы

Понятие и виды издержек производства

Состав и классификация затрат, включаемых в себестоимость

Методы учета

Вопросы

Понятие и виды издержек производства

Состав и классификация затрат, включаемых в себестоимость

Методы учета

Слайд 3Издержки производства

Денежные затраты на приобретение экономических ресурсов (вводимых факторов производства)

Вопрос 1

Издержки производства

Денежные затраты на приобретение экономических ресурсов (вводимых факторов производства)

Вопрос 1

Слайд 4Роль издержек производства

Граница рыночной цены

Требуют постоянного возмещения

Выручка = Издержки +Прибыль

При Выручка =

Роль издержек производства

Граница рыночной цены

Требуют постоянного возмещения

Выручка = Издержки +Прибыль

При Выручка =

Слайд 5Издержки, затраты, расходы

Затраты – это денежная оценка стоимости материальных, трудовых, финансовых и

Издержки, затраты, расходы

Затраты – это денежная оценка стоимости материальных, трудовых, финансовых и

Слайд 6Виды издержек производства

В зависимости от объемов производства

Постоянные (fixed costs -FC) – не

Виды издержек производства

В зависимости от объемов производства

Постоянные (fixed costs -FC) – не

Слайд 7Виды издержек производства

В зависимости от роста объемов производства

Общие (total costs - TC)

Виды издержек производства

В зависимости от роста объемов производства

Общие (total costs - TC)

Слайд 8Виды издержек производства

Явные (бухгалтерские) издержки: стоимость факторов производства, приобретаемых со стороны. Денежные

Виды издержек производства

Явные (бухгалтерские) издержки: стоимость факторов производства, приобретаемых со стороны. Денежные

Слайд 9В хозяйственной практике и законодательных актах для определения величины издержек производства используется

В хозяйственной практике и законодательных актах для определения величины издержек производства используется

Слайд 10Себестоимость

Стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья,

Себестоимость

Стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья,

Слайд 11Классификация затрат, включаемых в себестоимость

Вопрос 2

Классификация затрат, включаемых в себестоимость

Вопрос 2

Слайд 12Группировка затрат по виду расходов

Вопрос 2

Группировка затрат по виду расходов

Вопрос 2

Слайд 13По экономическим элементам

(смета затрат)

Материальные расходы (за вычетом возвратных отходов)

Оплата труда производственных рабочих

Отчисления

По экономическим элементам

(смета затрат)

Материальные расходы (за вычетом возвратных отходов)

Оплата труда производственных рабочих

Отчисления

Слайд 14Статьи калькуляции

Сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

Вспомогательные материалы;

Топливо

Статьи калькуляции

Сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

Вспомогательные материалы;

Топливо

Слайд 15Методы учета затрат на производство и калькуляции продукции

Вопрос 3

Методы учета затрат на производство и калькуляции продукции

Вопрос 3

Слайд 16Вопрос 3

Вопрос 3

Вопрос 3

Вопрос 3

Слайд 17Факторы изменения себестоимости

Внешние:

изменение цен на материалы, полуфабрикаты, инструмент, топливо и прочие материальные

Факторы изменения себестоимости

Внешние:

изменение цен на материалы, полуфабрикаты, инструмент, топливо и прочие материальные

Слайд 18Факторы изменения себестоимости

Внутренние:

повышение производительности труда

уменьшение трудоемкости изготовления изделий

снижение материало-, энерго-, топливо- и

Факторы изменения себестоимости

Внутренние:

повышение производительности труда

уменьшение трудоемкости изготовления изделий

снижение материало-, энерго-, топливо- и

Фитнес-индустрия в Архангельске.

Фитнес-индустрия в Архангельске. РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ»

РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ» Нетрадиционный урок истории

Нетрадиционный урок истории www.sales.ua

www.sales.ua Презентация на тему Речь (8 класс)

Презентация на тему Речь (8 класс) Выбор доменного имени

Выбор доменного имени  Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Присоединение Прибалтики к СССР

Присоединение Прибалтики к СССР Таможенное оформление

Таможенное оформление Соединения азота

Соединения азота Образовательные запросы родителей

Образовательные запросы родителей Прогулки по Самаре

Прогулки по Самаре Зарождение

Зарождение Базы данных

Базы данных Комментарии по доработке макетов батончиков Racionika Protein

Комментарии по доработке макетов батончиков Racionika Protein Прямоугольное проецирование на три плоскости проекций

Прямоугольное проецирование на три плоскости проекций Мой посёлок – моя гордость

Мой посёлок – моя гордость Цинк для КРС в премиксах и функциональных кормовых продуктах

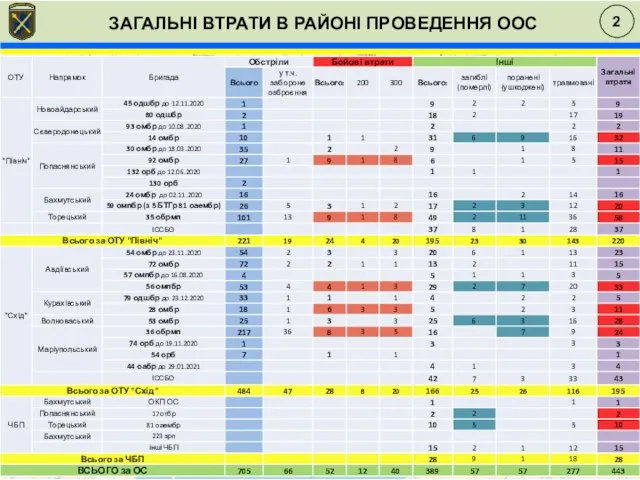

Цинк для КРС в премиксах и функциональных кормовых продуктах Загальні втрати в районі проведення ООС

Загальні втрати в районі проведення ООС «Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки

«Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки Поздравление с Новым годом

Поздравление с Новым годом Свойства эфирных масел по степени воздействия на ЦНС

Свойства эфирных масел по степени воздействия на ЦНС Презентация на тему Древние люди: где искать наши корни

Презентация на тему Древние люди: где искать наши корни Эволюция телефона за 100 лет

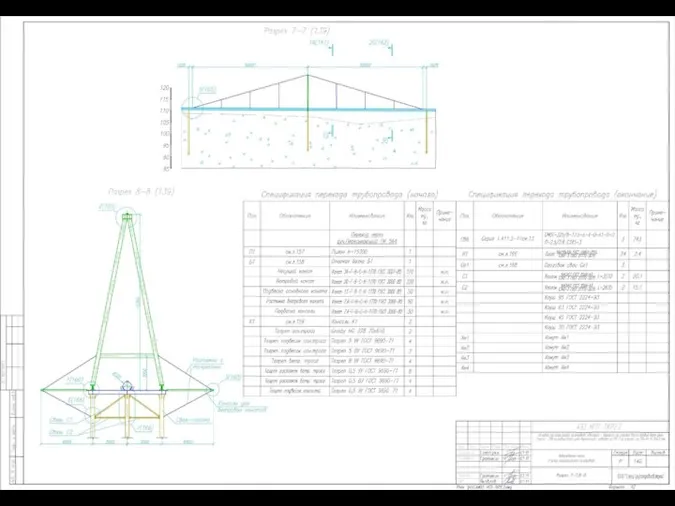

Эволюция телефона за 100 лет Противопучинные мероприятия сваи СМОТ-325 газопровод

Противопучинные мероприятия сваи СМОТ-325 газопровод CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана

CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана Количественный анализ аскорбиновой кислоты

Количественный анализ аскорбиновой кислоты Kunstarten

Kunstarten