Изменения к НК РФ, отмена ЕНВД, маркировка. Перспективы, прогнозы и уже реально работающие инструменты

- Изменения к НК РФ, отмена ЕНВД, маркировка. Перспективы, прогнозы и уже реально работающие инструменты

Содержание

- 2. Раздел I. Чего ожидать бизнесу от ближайшего грядущего ?

- 3. Коротко о важном:

- 4. Отмена ЕНВД.

- 5. «Непродление» ЕНВД Федеральным законом от 02.06.2016 №178-ФЗ внесены изменения в часть 8 статьи 5 Федерального закона

- 6. Куда бежать СМБ?

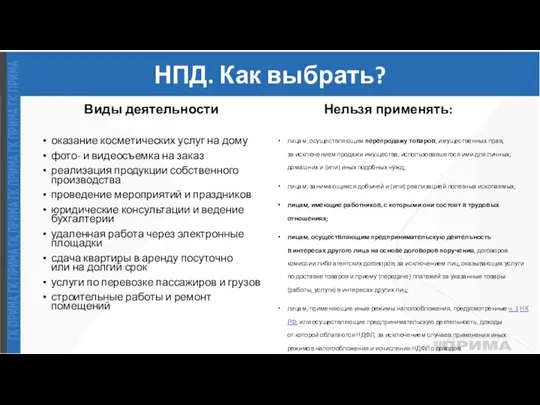

- 7. НПД. Как выбрать? Виды деятельности оказание косметических услуг на дому фото- и видеосъемка на заказ реализация

- 8. НПД. Как выбрать? Виды деятельности оказание косметических услуг на дому фото- и видеосъемка на заказ реализация

- 9. УСН. Как выбрать (для ИП)? Для применения УСН необходимо выполнение определенных условий: Средняя численность работников за

- 10. Но, есть нюансы! Бо́льшая часть пользователей ЕНВД – предприятия торговли. Этой категории налогоплательщиков выгоднее применять УСН

- 11. Но, скорее всего, будет так.

- 12. УСН. Мифы, слухи и правда. Миф I: УСН можно не сдавать, ИФНС сами пришлют сумму к

- 13. Разъяснения от ФНС РФ о переходе с ЕНВД Письмо ФНС России «О направлении разъяснений в связи

- 14. ПСН. Как выбрать (для ИП)? ПСН простыми словами: Суть проста. Берётся конкретный вид деятельности в конкретном

- 15. Федеральный закон 23.11.2020 № 373-ФЗ Тезисно о изменениях: 1. Площадь помещений общепита и торговых залов приравняют

- 16. Федеральный закон 23.11.2020 № 373-ФЗ Ограничения в новой редакции ПСН: Продажа крепкого алкоголя на ПНС запрещена

- 17. Как посчитать сумму ПСН на 3 месяца 2021? Методики расчета: « … размер потенциально возможного к

- 18. Как посчитать сумму ПСН на 3 месяца 2021? Стоимость патента = Потенциальный доход х 6% Годовой

- 19. Как посчитать сумму ПСН на 3 месяца 2021? Пример расчета. Дано: ИП на ЕНВД в 4

- 20. Калькулятор ПСН (patent.nalog.ru)

- 21. УСН или новый патент? Новая ПСН УСН 15% Сложнее учет и обязательная автоматизация. Значительно ниже сумма

- 22. Что делать?

- 23. И помним про 1 февраля 2021 года Автоматизация.

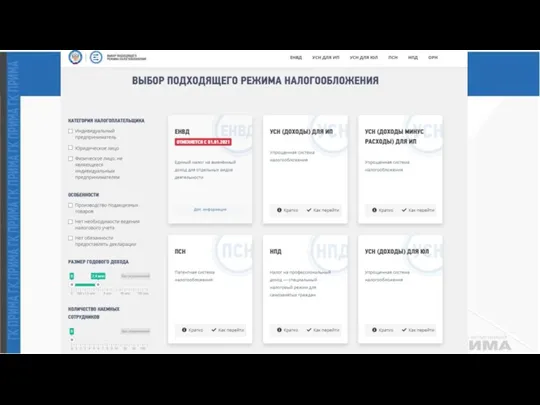

- 24. Сравнение УСН, ЕНВД и ПСН

- 26. Что ОЧЕНЬ важно сделать!!!

- 27. Обязательное указание наименования товаров и услуг в чеке.

- 28. Обязательное указание номенклатуры в чеке. (пункт 17 ст.7 290 ФЗ РФ) 17. Для индивидуальных предпринимателей, являющихся

- 29. Наименование в чеке для всех. Федеральный закон от 03.07.2016 N 290-ФЗ Статья 7 пункт 17: Для

- 30. Обязательное указание номенклатуры в чеке. (пункт 17 ст.7 290 ФЗ РФ) За отсутствие обязательных реквизитов в

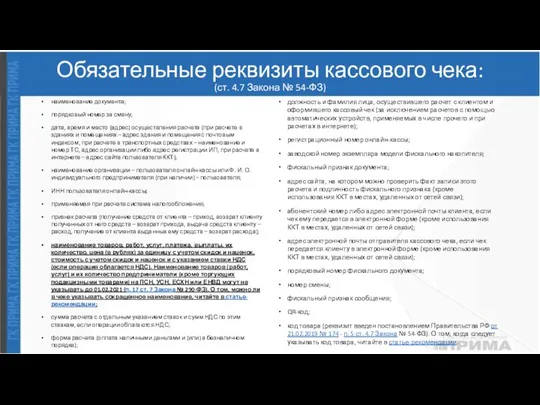

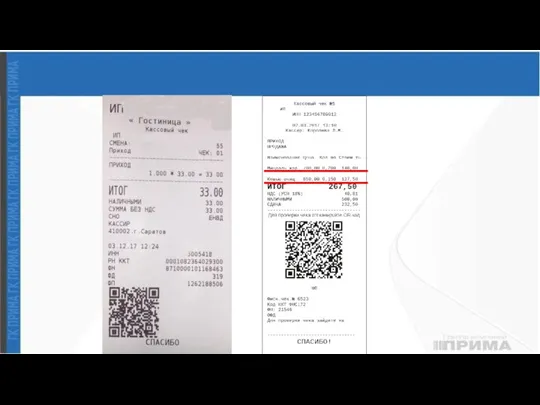

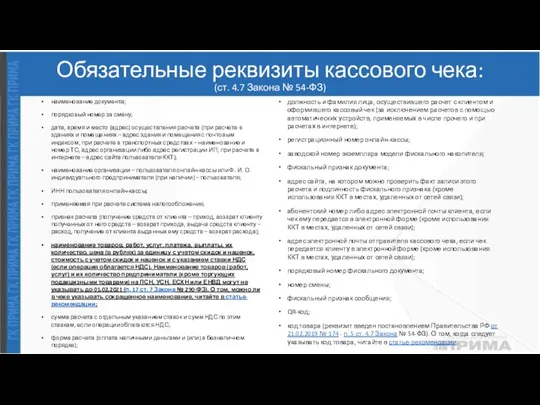

- 31. Обязательные реквизиты кассового чека: (ст. 4.7 Закона № 54-ФЗ) наименование документа; порядковый номер за смену; дата,

- 34. Пример добавления номенклатуры в автономную ККТ (Орион-100Ф) выбрать опцию -2-, нажать Итог отобразиться ---ВЫБОР---, распечатается чек

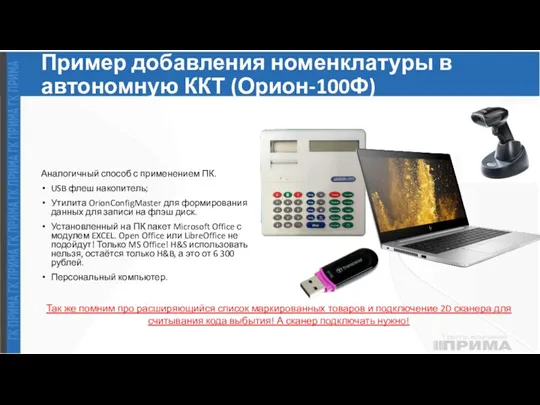

- 35. Пример добавления номенклатуры в автономную ККТ (Орион-100Ф) Аналогичный способ с применением ПК. USB флеш накопитель; Утилита

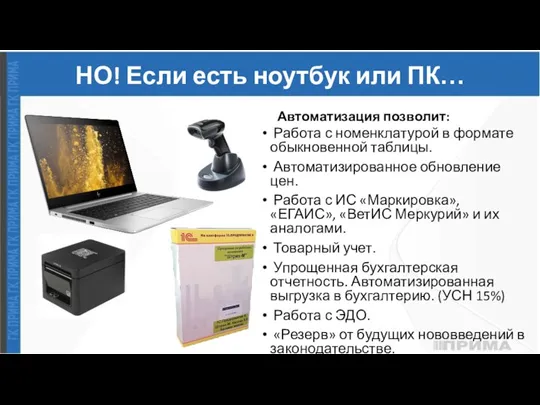

- 36. НО! Если есть ноутбук или ПК… Автоматизация позволит: Работа с номенклатурой в формате обыкновенной таблицы. Автоматизированное

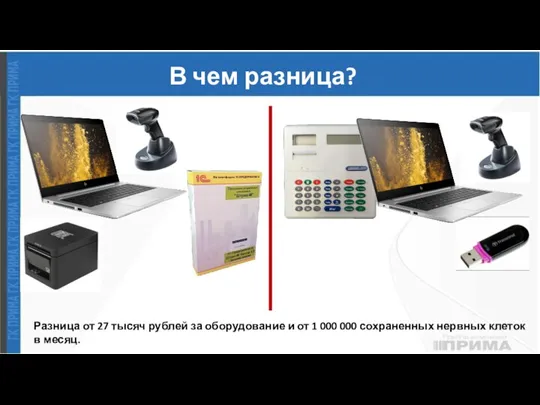

- 37. В чем разница? Разница от 27 тысяч рублей за оборудование и от 1 000 000 сохраненных

- 38. Маркировка продукции

- 39. Общая схема взаимодействия.

- 40. Маркировка легкой промышленности Постановление Правительства РФ от 31 декабря 2019 г. № 1956. Особенности внедрения системы

- 41. Маркировка парфюмерии Постановление Правительства РФ от 31 декабря 2019 г. № 1957. Особенности внедрения системы мониторинга

- 42. Маркировка шин Постановление Правительства РФ от 31 декабря 2019 г. № 1958. Особенности внедрения системы мониторинга

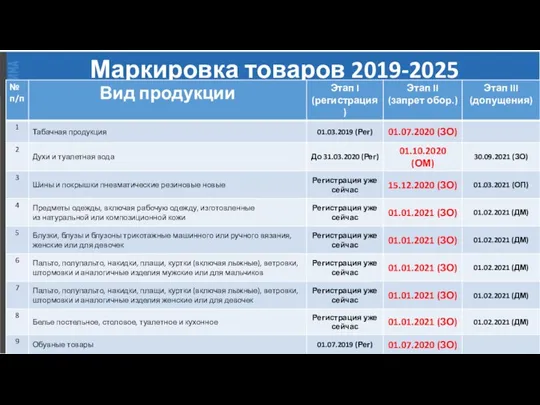

- 43. Маркировка товаров 2019-2025

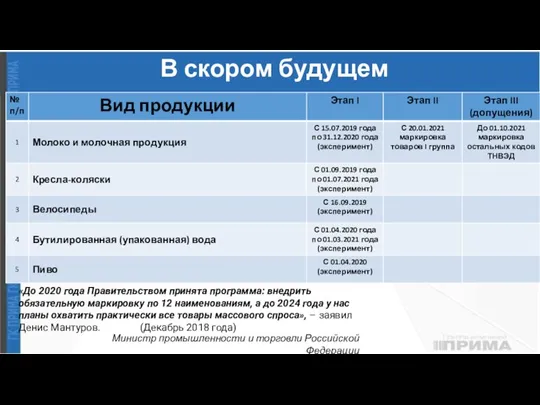

- 44. В скором будущем «До 2020 года Правительством принята программа: внедрить обязательную маркировку по 12 наименованиям, а

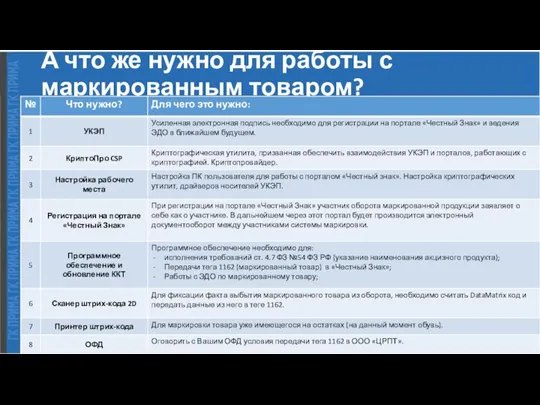

- 45. А что же нужно для работы с маркированным товаром?

- 46. А «Маркировка» это… Автоматизация.

- 47. Ужесточение контроля за применением ККТ

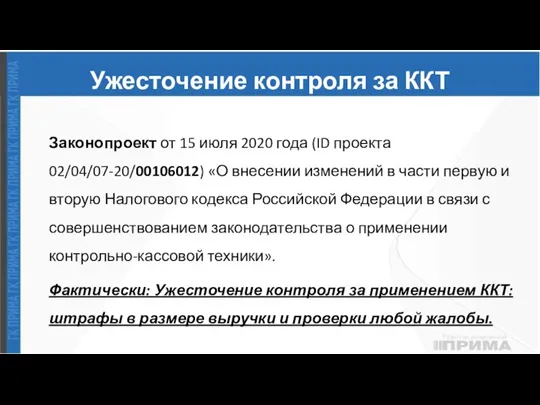

- 48. Ужесточение контроля за ККТ Законопроект от 15 июля 2020 года (ID проекта 02/04/07-20/00106012) «О внесении изменений

- 49. Законопроекты ID проектов 02/04/07-20/00106012, 01/02/07-20/00106042, 02/04/07-20/00106036 и 02/04/07-20/00106043. 1. Минфин ужесточает контроль за применением ККТ. 2.

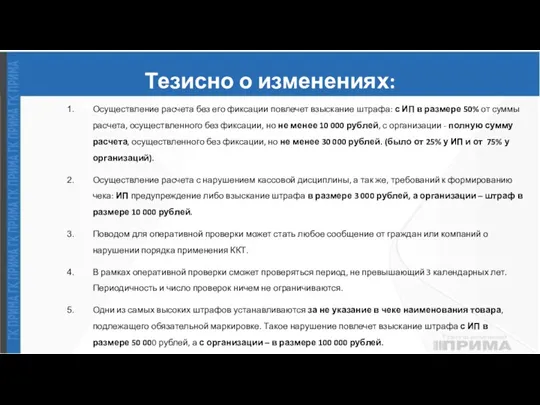

- 50. Тезисно о изменениях: Осуществление расчета без его фиксации повлечет взыскание штрафа: с ИП в размере 50%

- 51. Раздел II. Что делать?

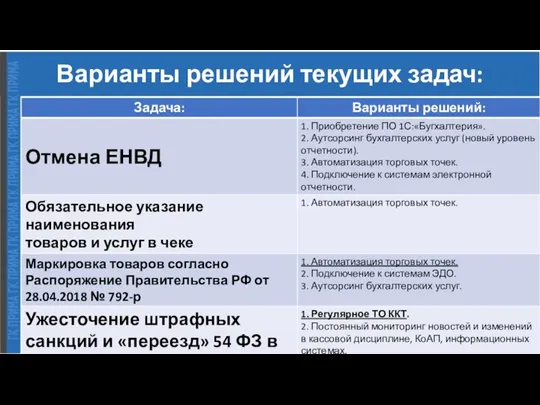

- 52. Варианты решений текущих задач:

- 53. Обязательные реквизиты кассового чека: (ст. 4.7 Закона № 54-ФЗ) наименование документа; порядковый номер за смену; дата,

- 54. Что может дать ЦТО в рамках договора обслуживания ККТ Своевременную и объективную информацию. ЦТО обязан разобраться

- 55. Задайте себе вопрос: Вопрос: Какая версия ФФД сейчас используется вашей кассой? Какие обязательные реквизиты чека вы

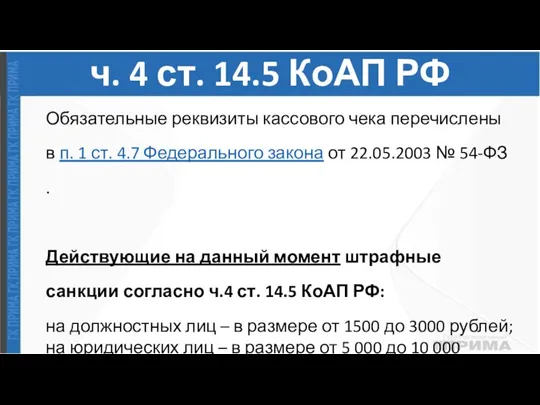

- 56. ч. 4 ст. 14.5 КоАП РФ Обязательные реквизиты кассового чека перечислены в п. 1 ст. 4.7

- 57. А что же делать? Автоматизация + ТО.

- 58. Раздел IV. И в заключении…

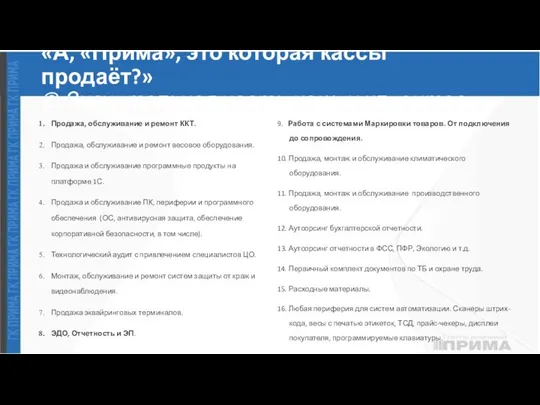

- 59. «А, «Прима», это которая кассы продаёт?» © Значительная часть наших клиентов. Продажа, обслуживание и ремонт ККТ.

- 60. Мы делаем магазины под ключ «от» и «до».

- 61. Что мы можем предложить Вам: - консультации и продажа ККТ-онлайн; - фискальные накопители; - оформление ЭЦП

- 62. Приглашаем партнёров https://vk.com/primaplus https://ok.ru/primaplus https://www.instagram.com/gk_prima/ https://www.facebook.com/gkprima

- 64. Скачать презентацию

Слайд 3Коротко о важном:

Коротко о важном:

Слайд 4Отмена ЕНВД.

Отмена ЕНВД.

Слайд 5«Непродление» ЕНВД

Федеральным законом от 02.06.2016 №178-ФЗ внесены изменения в часть 8 статьи

«Непродление» ЕНВД

Федеральным законом от 02.06.2016 №178-ФЗ внесены изменения в часть 8 статьи

Слайд 6Куда бежать СМБ?

Куда бежать СМБ?

Слайд 7НПД. Как выбрать?

Виды деятельности

оказание косметических услуг на дому

фото- и видеосъемка на заказ

реализация продукции собственного производства

проведение

НПД. Как выбрать?

Виды деятельности

оказание косметических услуг на дому

фото- и видеосъемка на заказ

реализация продукции собственного производства

проведение

Слайд 8НПД. Как выбрать?

Виды деятельности

оказание косметических услуг на дому

фото- и видеосъемка на заказ

реализация продукции собственного производства

проведение

НПД. Как выбрать?

Виды деятельности

оказание косметических услуг на дому

фото- и видеосъемка на заказ

реализация продукции собственного производства

проведение

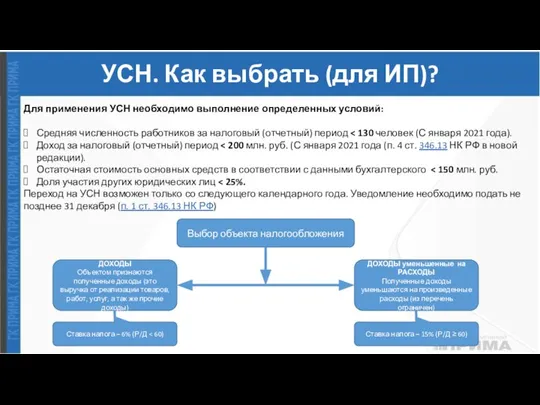

Слайд 9УСН. Как выбрать (для ИП)?

Для применения УСН необходимо выполнение определенных условий:

Средняя численность

УСН. Как выбрать (для ИП)?

Для применения УСН необходимо выполнение определенных условий:

Средняя численность

Слайд 10Но, есть нюансы!

Бо́льшая часть пользователей ЕНВД – предприятия торговли.

Этой категории налогоплательщиков

Но, есть нюансы!

Бо́льшая часть пользователей ЕНВД – предприятия торговли.

Этой категории налогоплательщиков

Слайд 11Но, скорее всего, будет так.

Но, скорее всего, будет так.

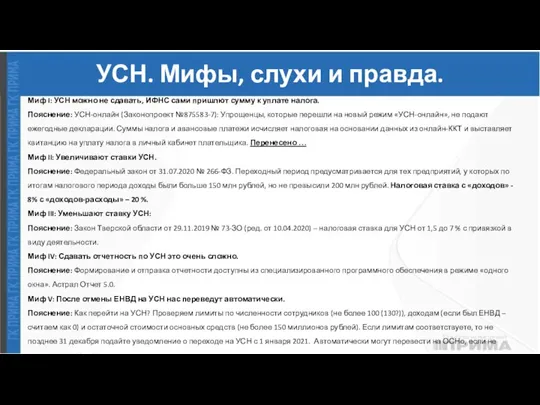

Слайд 12УСН. Мифы, слухи и правда.

Миф I: УСН можно не сдавать, ИФНС сами

УСН. Мифы, слухи и правда.

Миф I: УСН можно не сдавать, ИФНС сами

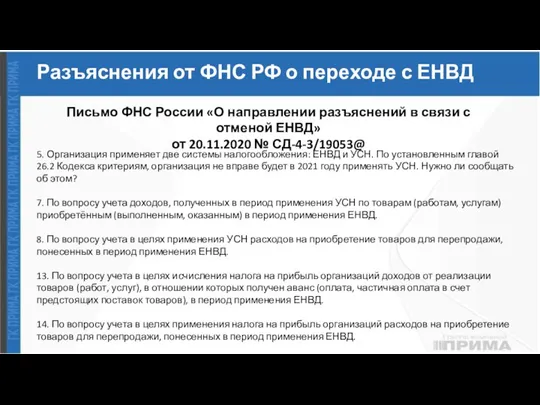

Слайд 13Разъяснения от ФНС РФ о переходе с ЕНВД

Письмо ФНС России «О направлении

Разъяснения от ФНС РФ о переходе с ЕНВД

Письмо ФНС России «О направлении

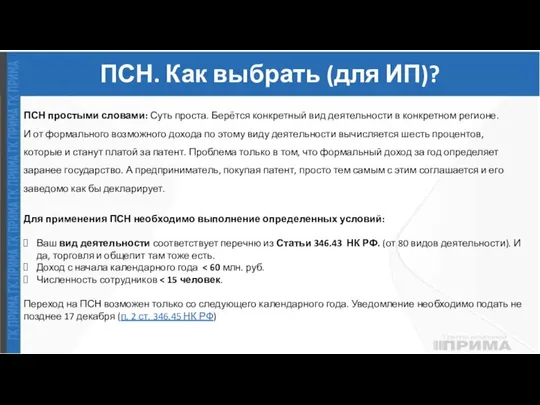

Слайд 14ПСН. Как выбрать (для ИП)?

ПСН простыми словами: Суть проста. Берётся конкретный вид

ПСН. Как выбрать (для ИП)?

ПСН простыми словами: Суть проста. Берётся конкретный вид

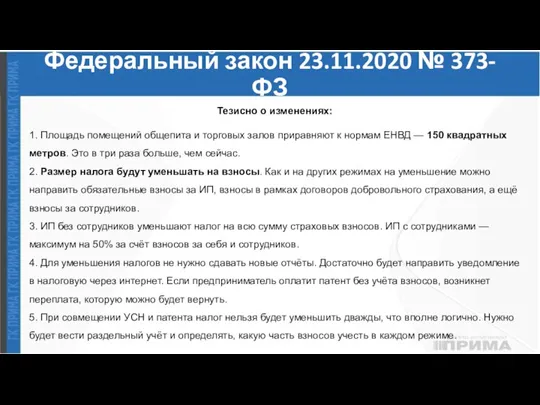

Слайд 15Федеральный закон 23.11.2020 № 373-ФЗ

Тезисно о изменениях:

1. Площадь помещений общепита и торговых

Федеральный закон 23.11.2020 № 373-ФЗ

Тезисно о изменениях:

1. Площадь помещений общепита и торговых

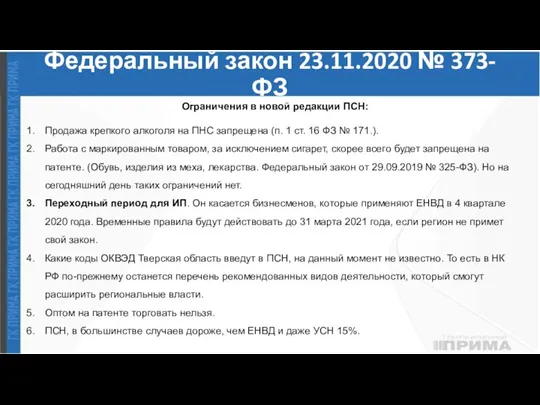

Слайд 16Федеральный закон 23.11.2020 № 373-ФЗ

Ограничения в новой редакции ПСН:

Продажа крепкого алкоголя на

Федеральный закон 23.11.2020 № 373-ФЗ

Ограничения в новой редакции ПСН:

Продажа крепкого алкоголя на

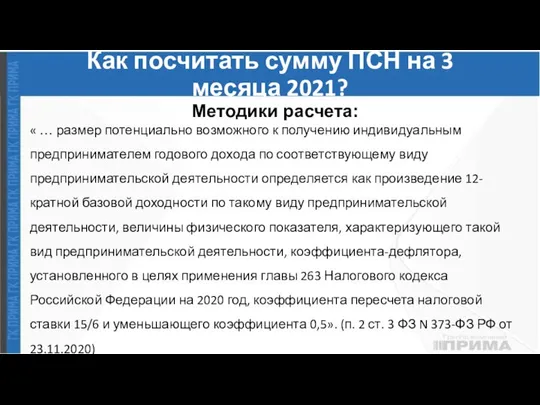

Слайд 17Как посчитать сумму ПСН на 3 месяца 2021?

Методики расчета:

« … размер потенциально

Как посчитать сумму ПСН на 3 месяца 2021?

Методики расчета:

« … размер потенциально

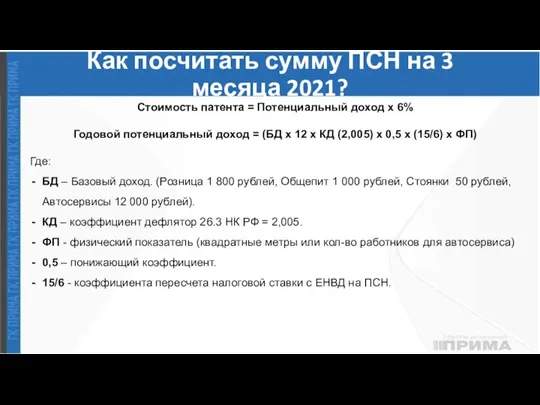

Слайд 18Как посчитать сумму ПСН на 3 месяца 2021?

Стоимость патента = Потенциальный доход

Как посчитать сумму ПСН на 3 месяца 2021?

Стоимость патента = Потенциальный доход

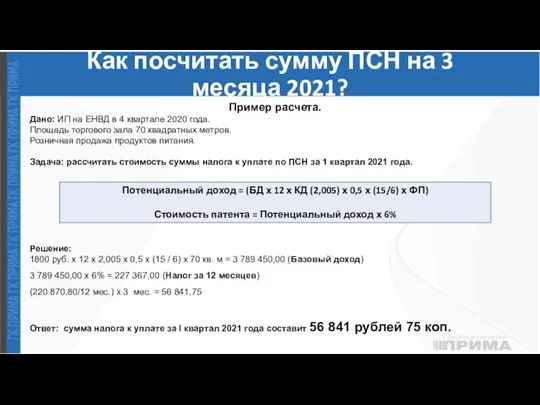

Слайд 19Как посчитать сумму ПСН на 3 месяца 2021?

Пример расчета.

Дано: ИП на

Как посчитать сумму ПСН на 3 месяца 2021?

Пример расчета.

Дано: ИП на

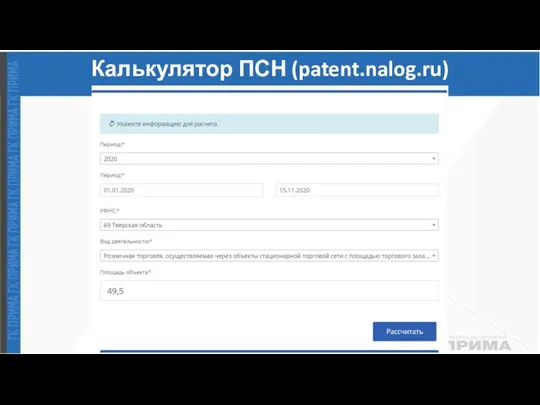

Слайд 20Калькулятор ПСН (patent.nalog.ru)

Калькулятор ПСН (patent.nalog.ru)

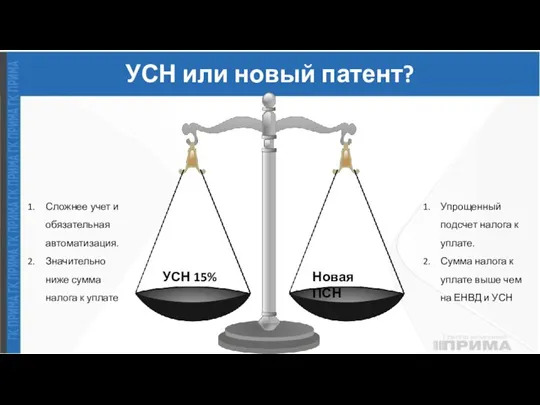

Слайд 21УСН или новый патент?

Новая ПСН

УСН 15%

Сложнее учет и обязательная автоматизация.

Значительно ниже

УСН или новый патент?

Новая ПСН

УСН 15%

Сложнее учет и обязательная автоматизация.

Значительно ниже

Слайд 22Что делать?

Что делать?

Слайд 23И помним про 1 февраля 2021 года

Автоматизация.

И помним про 1 февраля 2021 года

Автоматизация.

Слайд 24Сравнение УСН, ЕНВД и ПСН

Сравнение УСН, ЕНВД и ПСН

Слайд 26Что ОЧЕНЬ важно сделать!!!

Что ОЧЕНЬ важно сделать!!!

Слайд 27Обязательное указание наименования товаров и услуг в чеке.

Обязательное указание наименования товаров и услуг в чеке.

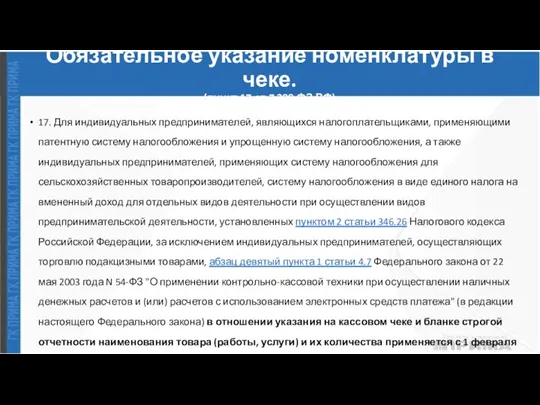

Слайд 28Обязательное указание номенклатуры в чеке.

(пункт 17 ст.7 290 ФЗ РФ)

17. Для индивидуальных

Обязательное указание номенклатуры в чеке.

(пункт 17 ст.7 290 ФЗ РФ)

17. Для индивидуальных

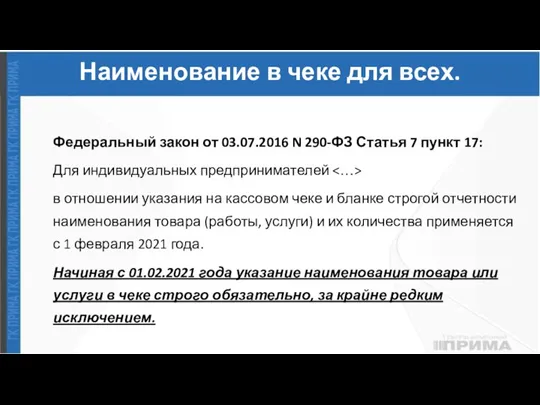

Слайд 29Наименование в чеке для всех.

Федеральный закон от 03.07.2016 N 290-ФЗ Статья 7

Наименование в чеке для всех.

Федеральный закон от 03.07.2016 N 290-ФЗ Статья 7

Слайд 30Обязательное указание номенклатуры в чеке.

(пункт 17 ст.7 290 ФЗ РФ)

За отсутствие обязательных

Обязательное указание номенклатуры в чеке.

(пункт 17 ст.7 290 ФЗ РФ)

За отсутствие обязательных

Слайд 31Обязательные реквизиты кассового чека:

(ст. 4.7 Закона № 54-ФЗ)

наименование документа;

порядковый номер за смену;

дата, время

Обязательные реквизиты кассового чека:

(ст. 4.7 Закона № 54-ФЗ)

наименование документа;

порядковый номер за смену;

дата, время

Слайд 34Пример добавления номенклатуры в автономную ККТ (Орион-100Ф)

выбрать опцию -2-, нажать Итог

отобразиться ---ВЫБОР---, распечатается чек с

Пример добавления номенклатуры в автономную ККТ (Орион-100Ф)

выбрать опцию -2-, нажать Итог

отобразиться ---ВЫБОР---, распечатается чек с

Слайд 35Пример добавления номенклатуры в автономную ККТ (Орион-100Ф)

Аналогичный способ с применением ПК.

USB

Пример добавления номенклатуры в автономную ККТ (Орион-100Ф)

Аналогичный способ с применением ПК.

USB

Слайд 36НО! Если есть ноутбук или ПК…

Автоматизация позволит:

Работа с номенклатурой в формате

НО! Если есть ноутбук или ПК…

Автоматизация позволит:

Работа с номенклатурой в формате

Слайд 37В чем разница?

Разница от 27 тысяч рублей за оборудование и от

В чем разница?

Разница от 27 тысяч рублей за оборудование и от

Слайд 38Маркировка продукции

Маркировка продукции

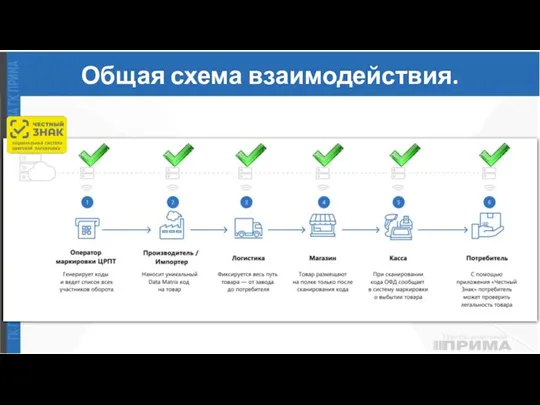

Слайд 39Общая схема взаимодействия.

Общая схема взаимодействия.

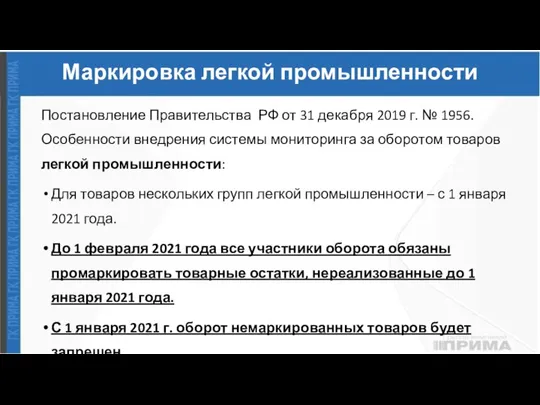

Слайд 40Маркировка легкой промышленности

Постановление Правительства РФ от 31 декабря 2019 г. № 1956.

Маркировка легкой промышленности

Постановление Правительства РФ от 31 декабря 2019 г. № 1956.

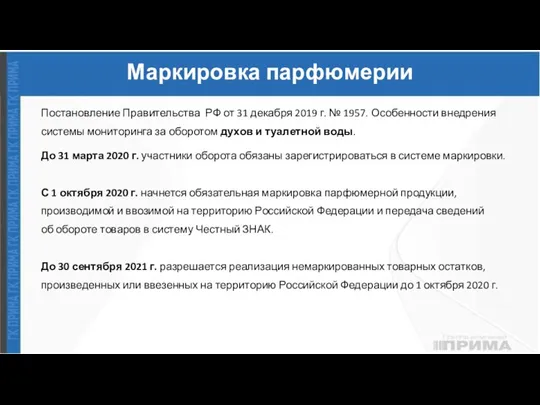

Слайд 41Маркировка парфюмерии

Постановление Правительства РФ от 31 декабря 2019 г. № 1957. Особенности

Маркировка парфюмерии

Постановление Правительства РФ от 31 декабря 2019 г. № 1957. Особенности

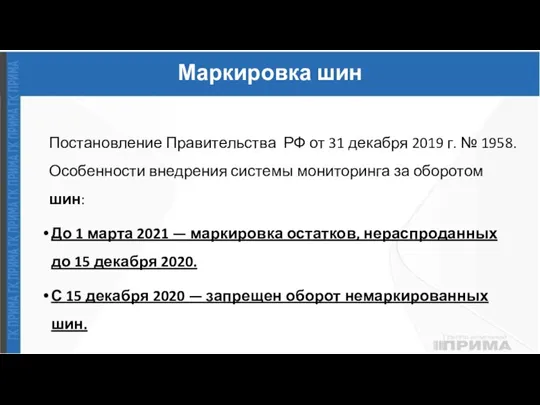

Слайд 42Маркировка шин

Постановление Правительства РФ от 31 декабря 2019 г. № 1958. Особенности

Маркировка шин

Постановление Правительства РФ от 31 декабря 2019 г. № 1958. Особенности

Слайд 43Маркировка товаров 2019-2025

Маркировка товаров 2019-2025

Слайд 44В скором будущем

«До 2020 года Правительством принята программа: внедрить обязательную маркировку по

В скором будущем

«До 2020 года Правительством принята программа: внедрить обязательную маркировку по

Слайд 45А что же нужно для работы с маркированным товаром?

А что же нужно для работы с маркированным товаром?

Слайд 46А «Маркировка» это…

Автоматизация.

А «Маркировка» это…

Автоматизация.

Слайд 47Ужесточение контроля за применением ККТ

Ужесточение контроля за применением ККТ

Слайд 48Ужесточение контроля за ККТ

Законопроект от 15 июля 2020 года (ID проекта 02/04/07-20/00106012)

Ужесточение контроля за ККТ

Законопроект от 15 июля 2020 года (ID проекта 02/04/07-20/00106012)

Слайд 49Законопроекты ID проектов 02/04/07-20/00106012, 01/02/07-20/00106042, 02/04/07-20/00106036 и 02/04/07-20/00106043.

1. Минфин ужесточает контроль

Законопроекты ID проектов 02/04/07-20/00106012, 01/02/07-20/00106042, 02/04/07-20/00106036 и 02/04/07-20/00106043.

1. Минфин ужесточает контроль

Слайд 50Тезисно о изменениях:

Осуществление расчета без его фиксации повлечет взыскание штрафа: с ИП

Тезисно о изменениях:

Осуществление расчета без его фиксации повлечет взыскание штрафа: с ИП

Слайд 51Раздел II.

Что делать?

Раздел II.

Что делать?

Слайд 52Варианты решений текущих задач:

Варианты решений текущих задач:

Слайд 53Обязательные реквизиты кассового чека:

(ст. 4.7 Закона № 54-ФЗ)

наименование документа;

порядковый номер за смену;

дата, время

Обязательные реквизиты кассового чека:

(ст. 4.7 Закона № 54-ФЗ)

наименование документа;

порядковый номер за смену;

дата, время

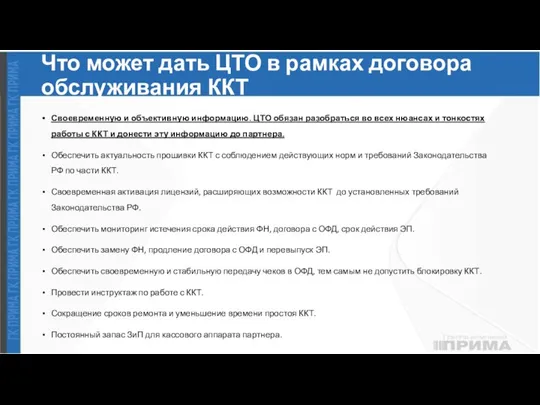

Слайд 54Что может дать ЦТО в рамках договора обслуживания ККТ

Своевременную и объективную информацию.

Что может дать ЦТО в рамках договора обслуживания ККТ

Своевременную и объективную информацию.

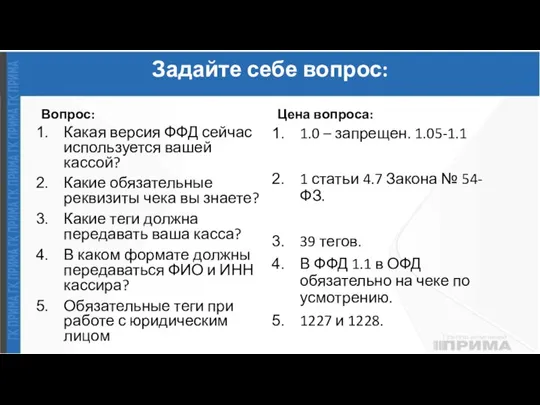

Слайд 55Задайте себе вопрос:

Вопрос:

Какая версия ФФД сейчас используется вашей кассой?

Какие обязательные реквизиты чека

Задайте себе вопрос:

Вопрос:

Какая версия ФФД сейчас используется вашей кассой?

Какие обязательные реквизиты чека

Слайд 56ч. 4 ст. 14.5 КоАП РФ

Обязательные реквизиты кассового чека перечислены в п. 1

ч. 4 ст. 14.5 КоАП РФ

Обязательные реквизиты кассового чека перечислены в п. 1

Слайд 57А что же делать?

Автоматизация + ТО.

А что же делать?

Автоматизация + ТО.

Слайд 58Раздел IV.

И в заключении…

Раздел IV.

И в заключении…

Слайд 59«А, «Прима», это которая кассы продаёт?»

© Значительная часть наших клиентов.

Продажа, обслуживание

«А, «Прима», это которая кассы продаёт?»

© Значительная часть наших клиентов.

Продажа, обслуживание

Слайд 60Мы делаем магазины под ключ «от» и «до».

Мы делаем магазины под ключ «от» и «до».

Слайд 61Что мы можем предложить Вам:

- консультации и продажа ККТ-онлайн;

- фискальные накопители;

- оформление

Что мы можем предложить Вам:

- консультации и продажа ККТ-онлайн;

- фискальные накопители;

- оформление

Слайд 62Приглашаем партнёров

https://vk.com/primaplus

https://ok.ru/primaplus

https://www.instagram.com/gk_prima/

https://www.facebook.com/gkprima

Приглашаем партнёров

https://vk.com/primaplus

https://ok.ru/primaplus

https://www.instagram.com/gk_prima/

https://www.facebook.com/gkprima

Выбор действий при решении задач

Выбор действий при решении задач Виртуальная экскурсия по Горно-Алтайску

Виртуальная экскурсия по Горно-Алтайску Как получить прибыль от туристического сайта? Саммит «EyeForTravel» Москва. 18-19 марта 2009

Как получить прибыль от туристического сайта? Саммит «EyeForTravel» Москва. 18-19 марта 2009 Использование презентаций Power Point в процессе формирования социокультурной компетенции старшеклассников

Использование презентаций Power Point в процессе формирования социокультурной компетенции старшеклассников Теорія сильних і слабких електролітів Рівновага

Теорія сильних і слабких електролітів Рівновага  Учебно – методический комплекс

Учебно – методический комплекс Литература Древней Руси

Литература Древней Руси 20161216_toplivno-energeticheskiy_kompleks

20161216_toplivno-energeticheskiy_kompleks Презентация на тему Виды компьютерных вирусов Антивирусные программы

Презентация на тему Виды компьютерных вирусов Антивирусные программы  Dia demmuertos

Dia demmuertos Модернизация процесса геологоразведки

Модернизация процесса геологоразведки «Русь моя, страна поселков»

«Русь моя, страна поселков» Торговое оборудование NADOBA

Торговое оборудование NADOBA Презентация на тему рисование осенних листьев

Презентация на тему рисование осенних листьев Вариативные формы подготовки итогового мероприятия

Вариативные формы подготовки итогового мероприятия Презентация на тему Вода и ее свойства

Презентация на тему Вода и ее свойства  Антуан Ватто (1684 — 1721)

Антуан Ватто (1684 — 1721) Научно-исследовательская деятельность

Научно-исследовательская деятельность Практикум по выполнению заданий открытого типа - части С (в рамках ЕГЭ) Автор учитель русского языка и литературы высшей категори

Практикум по выполнению заданий открытого типа - части С (в рамках ЕГЭ) Автор учитель русского языка и литературы высшей категори Образец выполнения задания История дизайна

Образец выполнения задания История дизайна Презентация на тему Прикладные задачи на экстремумы

Презентация на тему Прикладные задачи на экстремумы Литература 19 столетия

Литература 19 столетия  Обязательная подготовка граждан к военной службе

Обязательная подготовка граждан к военной службе Ваш заказ

Ваш заказ Использование здоровьесберегающих технологий на уроках математики

Использование здоровьесберегающих технологий на уроках математики Методы экспериментальной психосемантики

Методы экспериментальной психосемантики Obschestvennoe_i_biologicheskoe_v_cheloveke

Obschestvennoe_i_biologicheskoe_v_cheloveke Презентация на тему 9 famous dogs

Презентация на тему 9 famous dogs