- Качество и конкурентоспособность продукции

Содержание

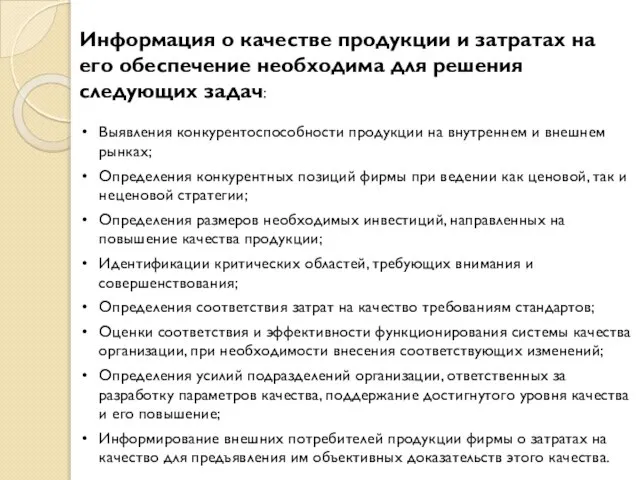

- 4. Информация о качестве продукции и затратах на его обеспечение необходима для решения следующих задач: Выявления конкурентоспособности

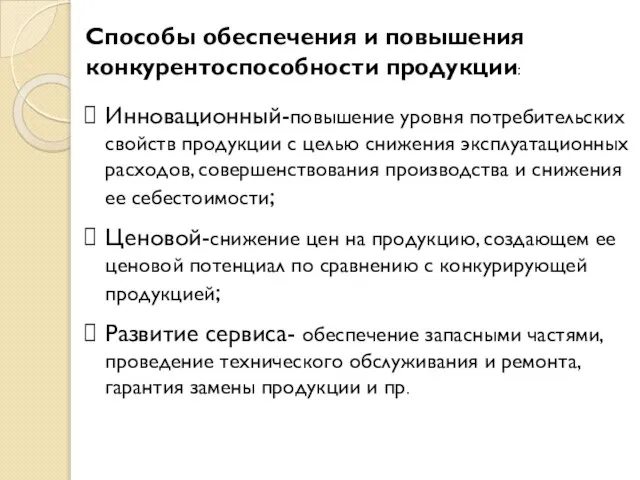

- 7. Способы обеспечения и повышения конкурентоспособности продукции: Инновационный-повышение уровня потребительских свойств продукции с целью снижения эксплуатационных расходов,

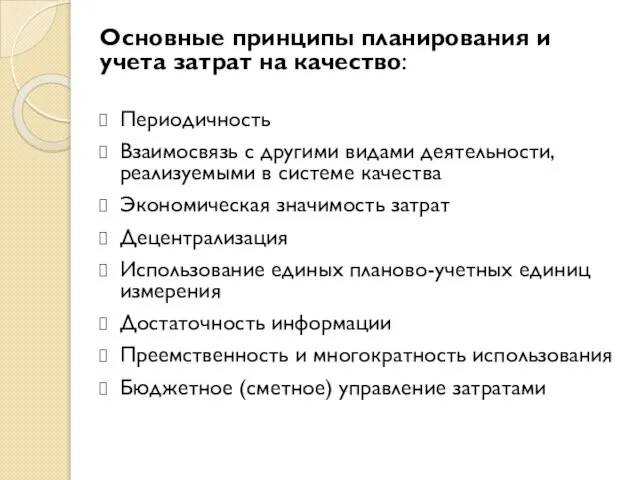

- 9. Основные принципы планирования и учета затрат на качество: Периодичность Взаимосвязь с другими видами деятельности, реализуемыми в

- 10. Мероприятия, необходимые для осуществления организации учета затрат на качество: Определение подразделения, ответственного за организацию учета затрат

- 12. Основные концепции управления затратами по качеству: развитие концепции А.Фейгенбаума по управлению затратами на обеспечение качества на

- 13. А.Фейгенбаум предложил сгруппировать затраты на качество по трем направлениям (PAF-модель): предупредительные затраты (prevention) оценочные затраты (appraisal)

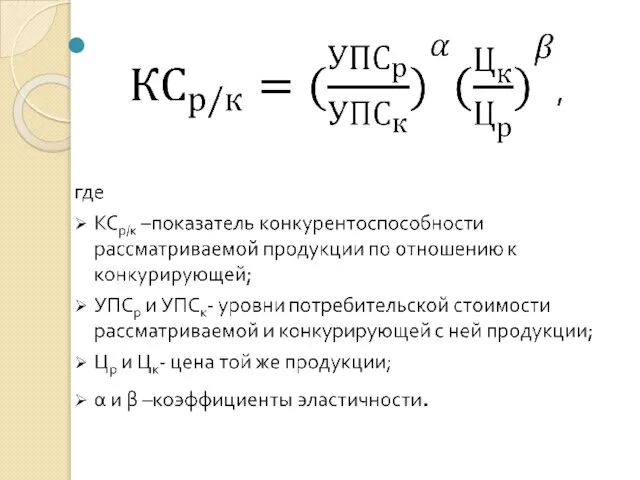

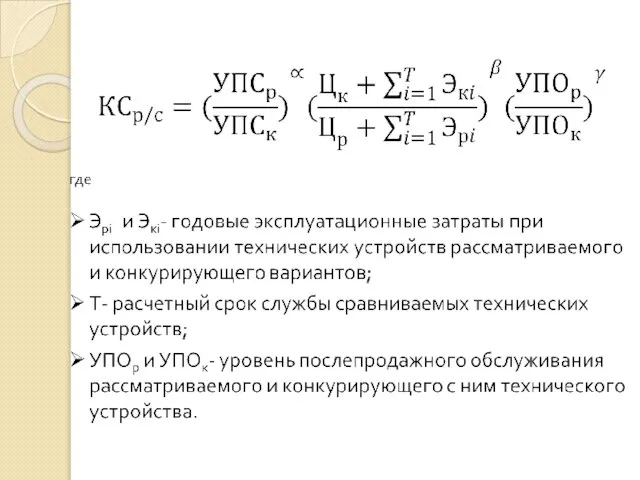

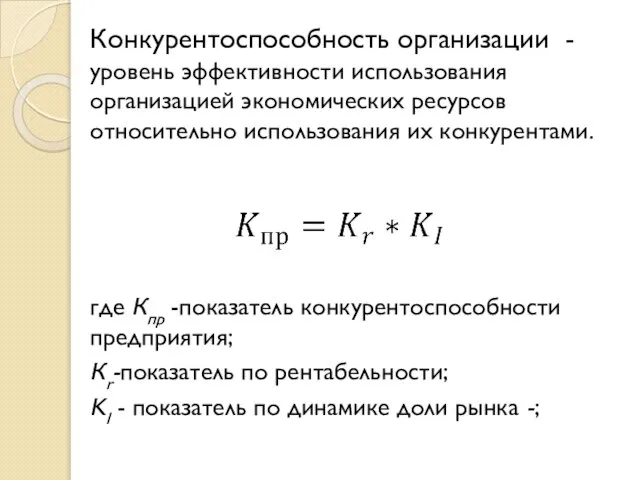

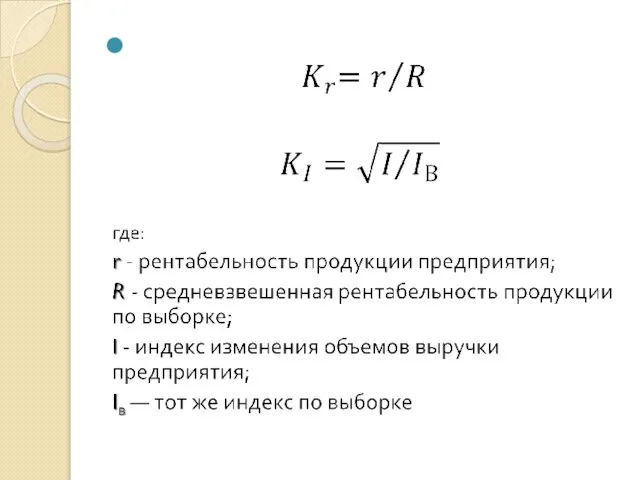

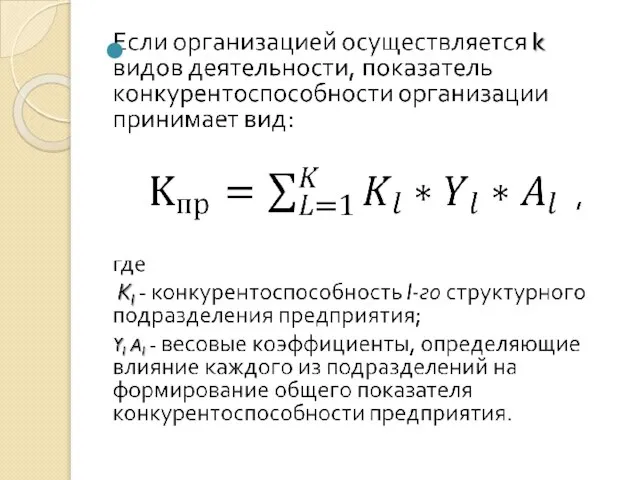

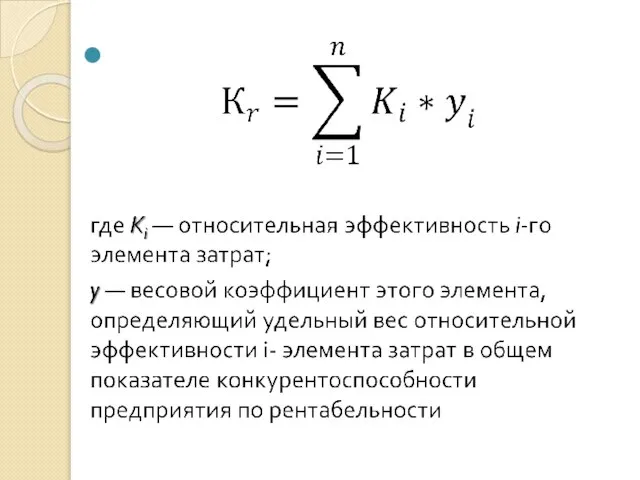

- 14. Конкурентоспособность организации - уровень эффективности использования организацией экономических ресурсов относительно использования их конкурентами. где Кпр -показатель

- 19. Скачать презентацию

Слайд 4Информация о качестве продукции и затратах на его обеспечение необходима для решения

Информация о качестве продукции и затратах на его обеспечение необходима для решения

Слайд 7Способы обеспечения и повышения конкурентоспособности продукции:

Инновационный-повышение уровня потребительских свойств продукции с целью

Способы обеспечения и повышения конкурентоспособности продукции:

Инновационный-повышение уровня потребительских свойств продукции с целью

Слайд 9Основные принципы планирования и учета затрат на качество:

Периодичность

Взаимосвязь с другими видами деятельности,

Основные принципы планирования и учета затрат на качество:

Периодичность

Взаимосвязь с другими видами деятельности,

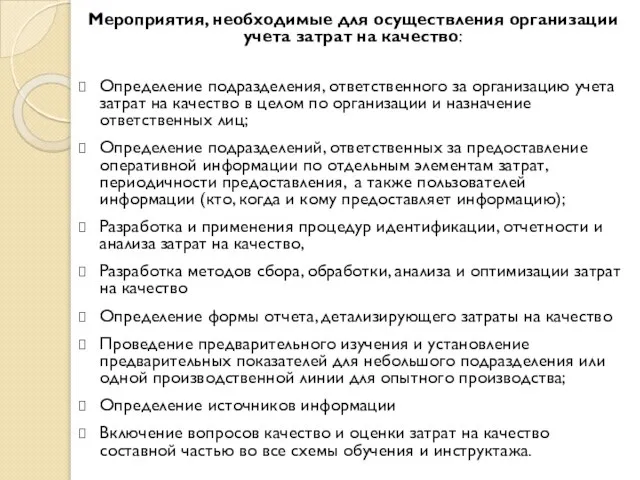

Слайд 10Мероприятия, необходимые для осуществления организации учета затрат на качество:

Определение подразделения, ответственного за

Мероприятия, необходимые для осуществления организации учета затрат на качество:

Определение подразделения, ответственного за

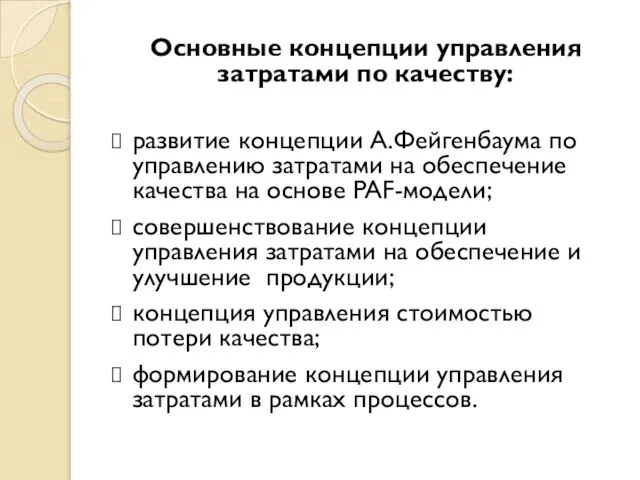

Слайд 12Основные концепции управления затратами по качеству:

развитие концепции А.Фейгенбаума по управлению затратами на

Основные концепции управления затратами по качеству:

развитие концепции А.Фейгенбаума по управлению затратами на

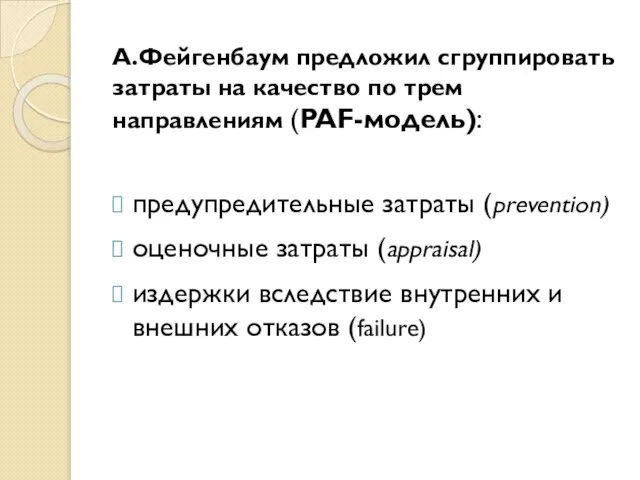

Слайд 13А.Фейгенбаум предложил сгруппировать затраты на качество по трем направлениям (PAF-модель):

предупредительные затраты (prevention)

оценочные

А.Фейгенбаум предложил сгруппировать затраты на качество по трем направлениям (PAF-модель):

предупредительные затраты (prevention)

оценочные

Слайд 14Конкурентоспособность организации - уровень эффективности использования организацией экономических ресурсов относительно использования их

Конкурентоспособность организации - уровень эффективности использования организацией экономических ресурсов относительно использования их

Авиация как оружие

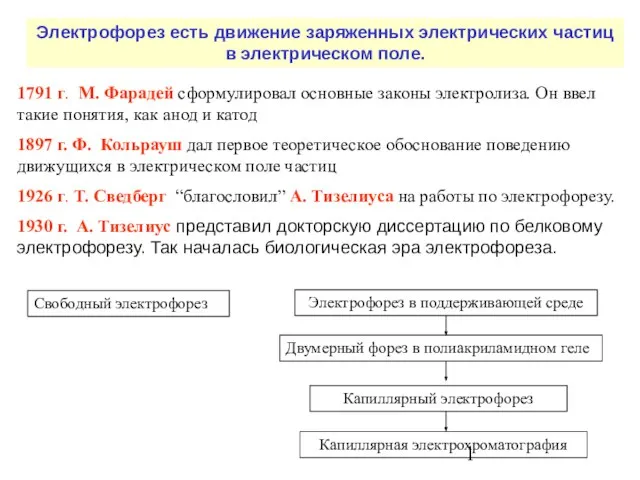

Авиация как оружие 1791 г. M. Фарадей сформулировал основные законы электролиза. Он ввел такие понятия, как анод и катод 1897 г. Ф. Кольрауш дал первое теор

1791 г. M. Фарадей сформулировал основные законы электролиза. Он ввел такие понятия, как анод и катод 1897 г. Ф. Кольрауш дал первое теор Чума, оспа

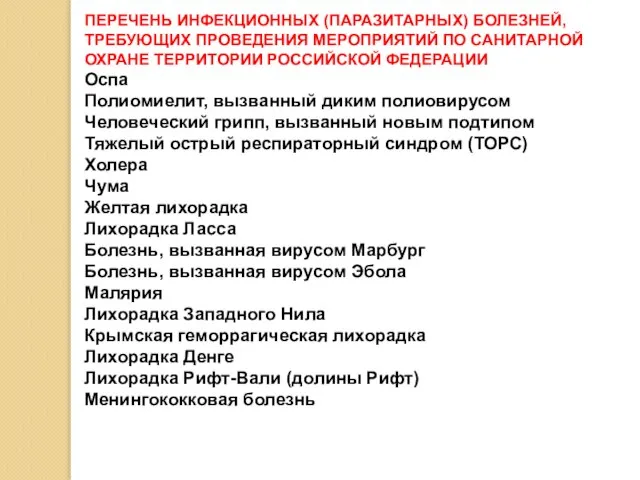

Чума, оспа Импрессионизм 60-90 г.г. XIX в

Импрессионизм 60-90 г.г. XIX в ГОУ СПО Технологический колледж №21

ГОУ СПО Технологический колледж №21 Процветающий город

Процветающий город ЗАО «ГАЗЭНЕРГОПРОМБАНК», для Предприятий отрасли

ЗАО «ГАЗЭНЕРГОПРОМБАНК», для Предприятий отрасли Зелёные страницы Россоши

Зелёные страницы Россоши Факторы, влияющие на выбор площадки строительства

Факторы, влияющие на выбор площадки строительства Кто родной язык потеряет, тот без Родины останется!

Кто родной язык потеряет, тот без Родины останется! Жанр натюрморт

Жанр натюрморт Виды соединения деталей

Виды соединения деталей Презентация на тему Звёзды на небе (5 класс)

Презентация на тему Звёзды на небе (5 класс) Естественный монополии

Естественный монополии Презентация на тему Планета Меркурий

Презентация на тему Планета Меркурий Мартынов Слайд

Мартынов Слайд Пособие по составлению презентации

Пособие по составлению презентации Презентация на тему ЛУЧ

Презентация на тему ЛУЧ  Коренные жители Южной Америки

Коренные жители Южной Америки Сканирующая ближнепольная оптическая микроскопия

Сканирующая ближнепольная оптическая микроскопия ПРИМЕНЕНИЕ ПРОГРАММ СЕРИИ LINE… ФИРМЫ «ПРОЭНЕРГОСОФТ» ПРИ ПРОЕКТИРОВАНИИ ЛИНИЙ СВЯЗИ И ЭЛЕКТРОПЕРЕДАЧИ

ПРИМЕНЕНИЕ ПРОГРАММ СЕРИИ LINE… ФИРМЫ «ПРОЭНЕРГОСОФТ» ПРИ ПРОЕКТИРОВАНИИ ЛИНИЙ СВЯЗИ И ЭЛЕКТРОПЕРЕДАЧИ Презентация на тему Критические точки функции. Точки экстремумов

Презентация на тему Критические точки функции. Точки экстремумов Мой Мир и Одноклассники в КазахстанеАлександр Изряднов Директор по маркетингу и стратегическим коммуникациям проектов Однокла

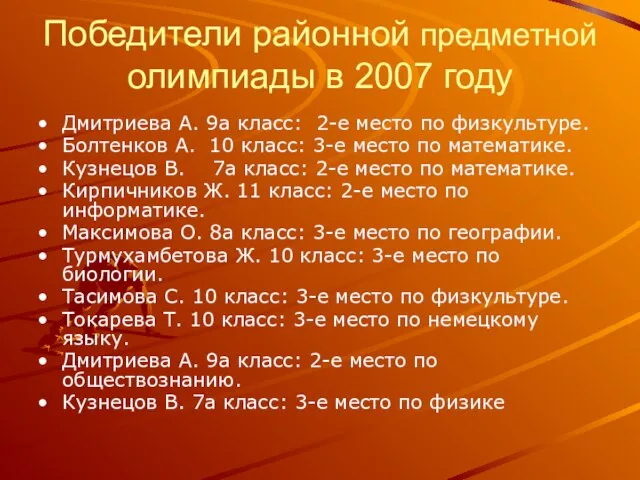

Мой Мир и Одноклассники в КазахстанеАлександр Изряднов Директор по маркетингу и стратегическим коммуникациям проектов Однокла Победители районной предметной олимпиады в 2007 году

Победители районной предметной олимпиады в 2007 году Собери пазл. Игра

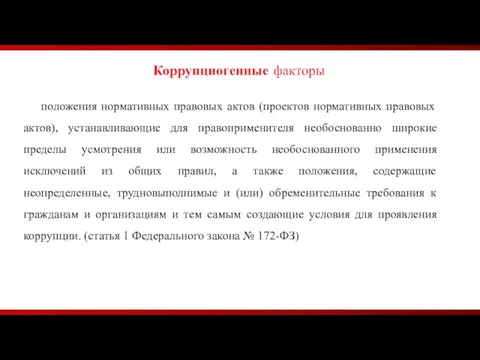

Собери пазл. Игра Коррупциогенные факторы положения нормативных правовых актов (проектов нормативных правовых актов)

Коррупциогенные факторы положения нормативных правовых актов (проектов нормативных правовых актов) Разнообразие растений на Земле

Разнообразие растений на Земле Развитие методов и создание оборудования для синтеза и диагностики полупроводниковых наногетероструктурПчеляков О.П.Новосиб

Развитие методов и создание оборудования для синтеза и диагностики полупроводниковых наногетероструктурПчеляков О.П.Новосиб