Карточный рынок 2008 - от количества к качеству: что государство, банки и платежные системы могут сделать вместе?!

- Карточный рынок 2008 - от количества к качеству: что государство, банки и платежные системы могут сделать вместе?!

Содержание

- 2. Содержание Результаты работы банков на карточном рынке Препятствия для развития безналичных карточных расчетов Best Practices и

- 3. Платежные карты с кредитной функцией: 01.07.2007

- 4. Карточный рынок: 01/08/07

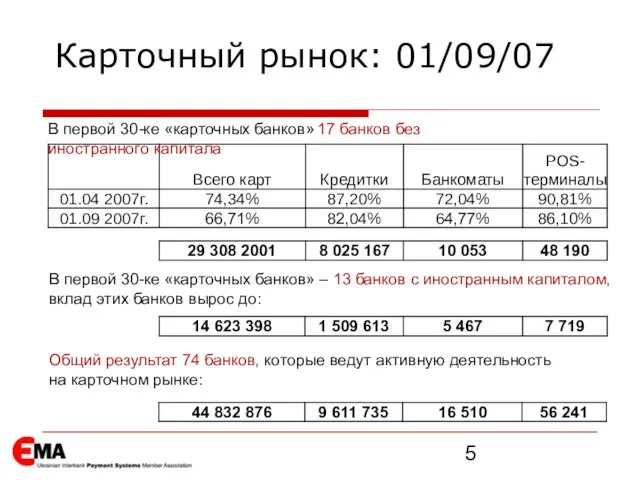

- 5. Карточный рынок: 01/09/07 В первой 30-ке «карточных банков» – 13 банков с иностранным капиталом, вклад этих

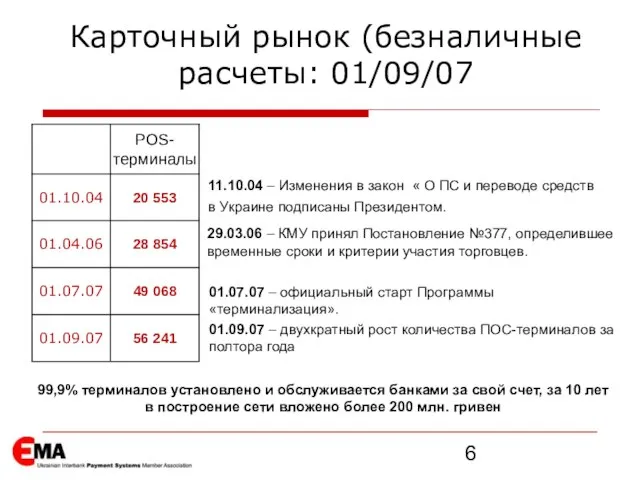

- 6. Карточный рынок (безналичные расчеты: 01/09/07 11.10.04 – Изменения в закон « О ПС и переводе средств

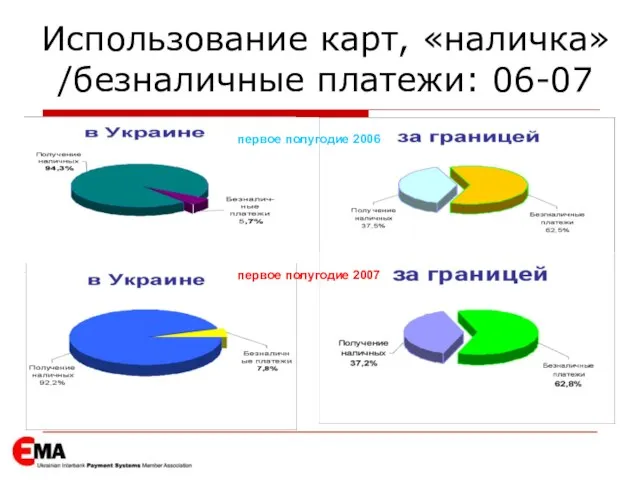

- 7. первое полугодие 2006 первое полугодие 2007 Использование карт, «наличка» /безналичные платежи: 06-07

- 8. Использование карт, «наличка» /безналичные платежи: 06-07

- 9. Содержание Результаты работы банков на карточном рынке Препятствия для развития безналичных карточных расчетов Best Practices и

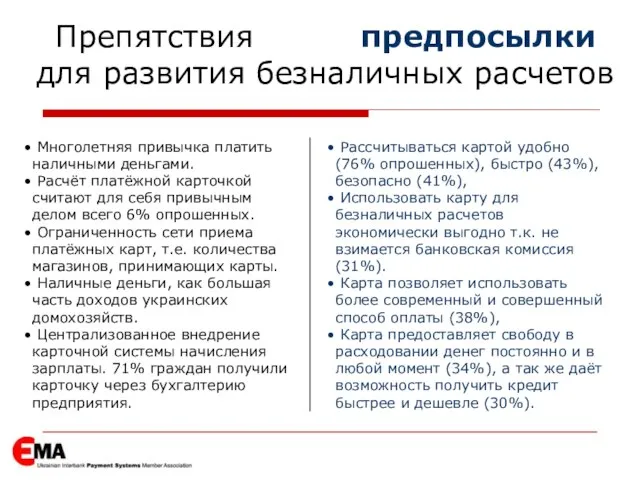

- 10. Препятствия предпосылки для развития безналичных расчетов Многолетняя привычка платить наличными деньгами. Расчёт платёжной карточкой считают для

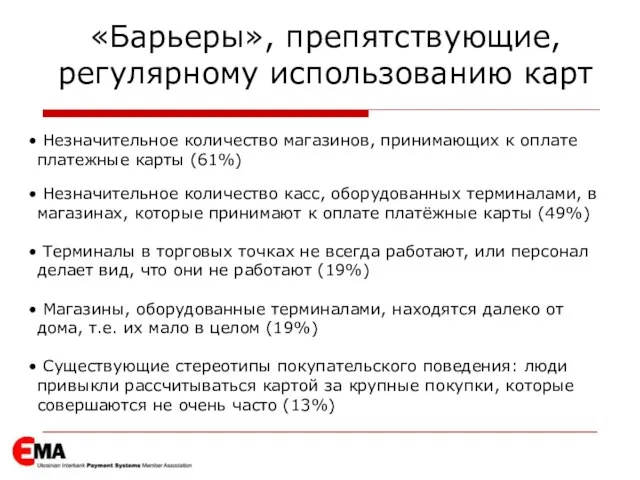

- 11. «Барьеры», препятствующие, регулярному использованию карт Незначительное количество магазинов, принимающих к оплате платежные карты (61%) Незначительное количество

- 12. «Достаточность» кол-ва магазинов, где к оплате принимаются карты Более 70% потребителей, считают что магазинов, принимающих к

- 13. Что важно для регулярного использования карт потребителями Готовность и желание продавца принять карточку к оплате; Знание

- 14. Содержание Результаты работы банков на карточном рынке Препятствия для развития безналичных карточных расчетов Best Practices и

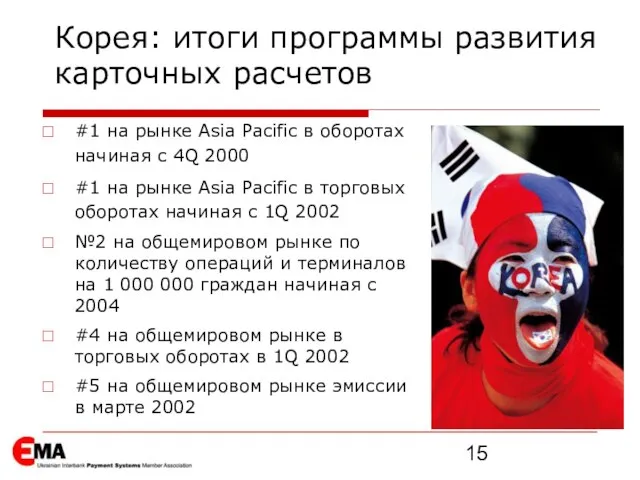

- 15. #1 на рынке Asia Pacific в оборотах начиная с 4Q 2000 #1 на рынке Asia Pacific

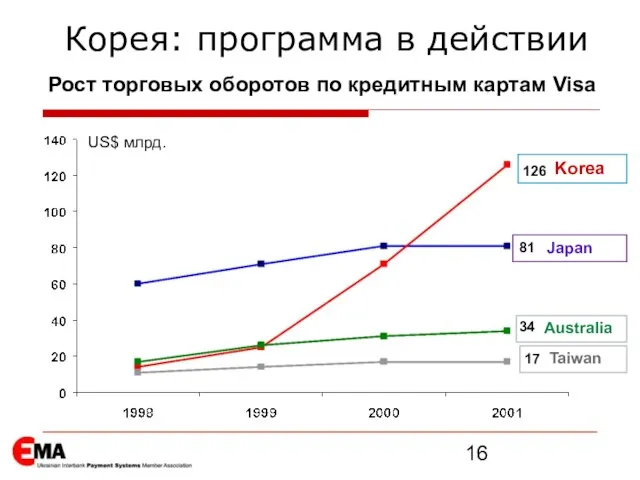

- 16. Корея: программа в действии Korea Japan Australia Taiwan US$ млрд. Рост торговых оборотов по кредитным картам

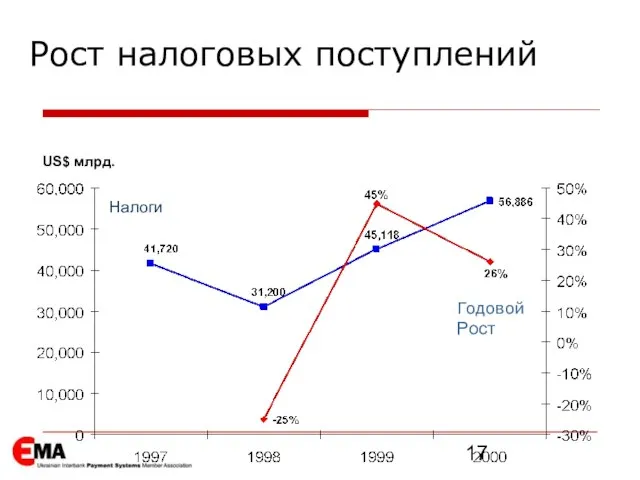

- 17. US$ млрд. Налоги Годовой Рост Рост налоговых поступлений

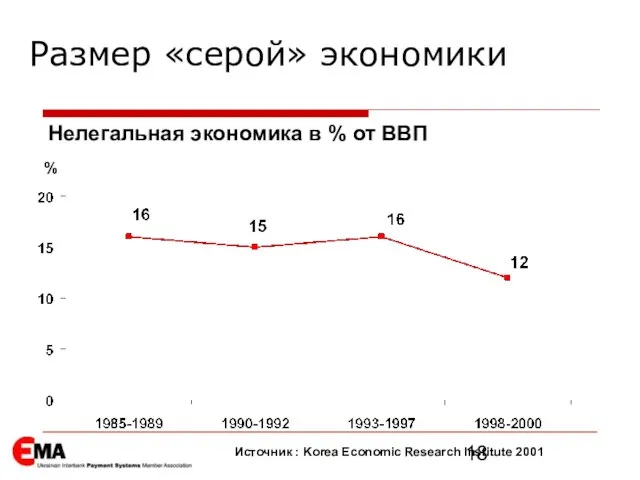

- 18. % Нелегальная экономика в % от ВВП Источник : Korea Economic Research Institute 2001 Размер «серой»

- 19. Обсудим Что стало причиной взрывного роста? Как это было достигнуто? Уроки для заинтересованных стран

- 20. Роль правительства Как регулятор 10 лет активной работы От льгот к контролю, т.к льготы не сработали

- 21. Рост экономики и налоговых поступлений, снижение затрат на наличное денежное обращение Потребительские траты граждан и доходы

- 22. Рост использования банковских счетов Программа «Корпоратив» и «Терминализация» Жесткие санкции для игнорирующих программу торговцев, юр. лиц

- 23. Поддержка и контроль B2B, B2C сегменты Отмена правила (80 %,70% 60%, 50%) Правило >> 35$ для

- 24. От поддержки к контролю

- 25. Действия правительства часть 2

- 26. Вклад в экономику карточной индустрии ВВП Торговые Карточные Обороты 176 трил. Won = 202 млрд. $

- 27. Вклад в экономику карточной индустрии «Взрывной» рост внутренних расходов

- 28. Итоги Корея переживает феноменальный рост с 1998 г. Наиболее важным катализатором программы были активные действия правительства

- 29. Содержание Результаты работы банков на карточном рынке Препятствия для развития безналичных карточных расчетов Best Practices и

- 30. Что планируется сделать в Украине? Определить порядок защиты прав держателей карт на свободное использование платежных карт

- 32. Скачать презентацию

Слайд 2Содержание

Результаты работы банков на карточном рынке

Препятствия для развития безналичных карточных расчетов

Best Practices

Содержание

Результаты работы банков на карточном рынке

Препятствия для развития безналичных карточных расчетов

Best Practices

Слайд 3Платежные карты с кредитной функцией: 01.07.2007

Платежные карты с кредитной функцией: 01.07.2007

Слайд 4Карточный рынок: 01/08/07

Карточный рынок: 01/08/07

Слайд 5Карточный рынок: 01/09/07

В первой 30-ке «карточных банков» – 13 банков с иностранным

Карточный рынок: 01/09/07

В первой 30-ке «карточных банков» – 13 банков с иностранным

Слайд 6Карточный рынок (безналичные расчеты: 01/09/07

11.10.04 – Изменения в закон « О ПС

Карточный рынок (безналичные расчеты: 01/09/07

11.10.04 – Изменения в закон « О ПС

Слайд 7первое полугодие 2006

первое полугодие 2007

Использование карт, «наличка» /безналичные платежи: 06-07

первое полугодие 2006

первое полугодие 2007

Использование карт, «наличка» /безналичные платежи: 06-07

Слайд 8Использование карт, «наличка» /безналичные платежи: 06-07

Использование карт, «наличка» /безналичные платежи: 06-07

Слайд 9Содержание

Результаты работы банков на карточном рынке

Препятствия для развития безналичных карточных расчетов

Best Practices

Содержание

Результаты работы банков на карточном рынке

Препятствия для развития безналичных карточных расчетов

Best Practices

Слайд 10Препятствия предпосылки

для развития безналичных расчетов

Многолетняя привычка платить наличными деньгами.

Препятствия предпосылки

для развития безналичных расчетов

Многолетняя привычка платить наличными деньгами.

Слайд 11«Барьеры», препятствующие, регулярному использованию карт

Незначительное количество магазинов, принимающих к оплате платежные

«Барьеры», препятствующие, регулярному использованию карт

Незначительное количество магазинов, принимающих к оплате платежные

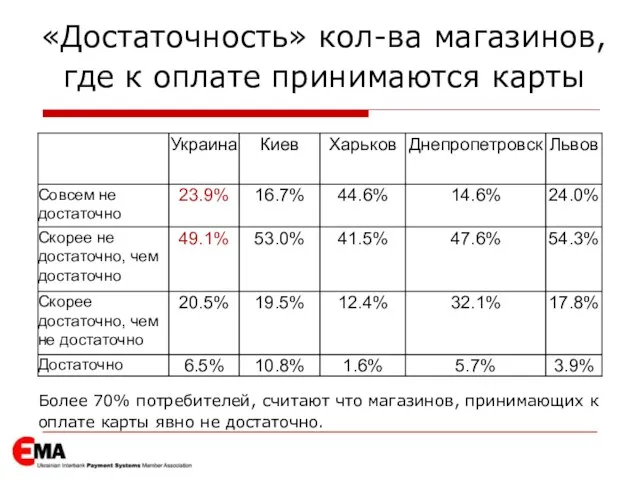

Слайд 12«Достаточность» кол-ва магазинов, где к оплате принимаются карты

Более 70% потребителей, считают

«Достаточность» кол-ва магазинов, где к оплате принимаются карты

Более 70% потребителей, считают

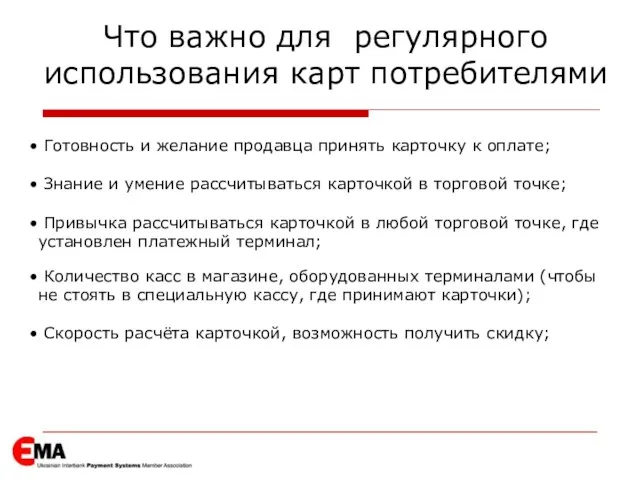

Слайд 13Что важно для регулярного использования карт потребителями

Готовность и желание продавца принять

Что важно для регулярного использования карт потребителями

Готовность и желание продавца принять

Слайд 14Содержание

Результаты работы банков на карточном рынке

Препятствия для развития безналичных карточных расчетов

Best Practices

Содержание

Результаты работы банков на карточном рынке

Препятствия для развития безналичных карточных расчетов

Best Practices

Слайд 15#1 на рынке Asia Pacific в оборотах начиная с 4Q 2000

#1

#1 на рынке Asia Pacific в оборотах начиная с 4Q 2000

#1

Слайд 16

Корея: программа в действии

Korea

Japan

Australia

Taiwan

US$ млрд.

Рост торговых оборотов

Корея: программа в действии

Korea

Japan

Australia

Taiwan

US$ млрд.

Рост торговых оборотов

Слайд 17US$ млрд.

Налоги

Годовой Рост

Рост налоговых поступлений

US$ млрд.

Налоги

Годовой Рост

Рост налоговых поступлений

Слайд 18%

Нелегальная экономика в % от ВВП

Источник : Korea Economic Research Institute 2001

Размер

%

Нелегальная экономика в % от ВВП

Источник : Korea Economic Research Institute 2001

Размер

Слайд 19 Обсудим

Что стало причиной взрывного роста?

Как это было достигнуто?

Уроки для

Обсудим

Что стало причиной взрывного роста?

Как это было достигнуто?

Уроки для

Слайд 20Роль правительства

Как регулятор

10 лет активной работы

От льгот к контролю, т.к льготы не

Роль правительства

Как регулятор

10 лет активной работы

От льгот к контролю, т.к льготы не

Слайд 21Рост экономики и налоговых поступлений, снижение затрат на наличное денежное обращение

Потребительские траты

Рост экономики и налоговых поступлений, снижение затрат на наличное денежное обращение

Потребительские траты

Слайд 22Рост использования банковских счетов

Программа «Корпоратив» и «Терминализация»

Жесткие санкции для игнорирующих программу торговцев,

Рост использования банковских счетов

Программа «Корпоратив» и «Терминализация»

Жесткие санкции для игнорирующих программу торговцев,

Слайд 23Поддержка и контроль

B2B, B2C сегменты

Отмена

правила

(80 %,70%

60%, 50%)

Правило

>> 35$ для

Поддержка и контроль

B2B, B2C сегменты

Отмена

правила

(80 %,70%

60%, 50%)

Правило

>> 35$ для

Слайд 24От поддержки к контролю

От поддержки к контролю

Слайд 25Действия правительства часть 2

Действия правительства часть 2

Слайд 26Вклад в экономику карточной индустрии

ВВП

Торговые

Карточные

Обороты

176 трил. Won

= 202 млрд.

Вклад в экономику карточной индустрии

ВВП

Торговые

Карточные

Обороты

176 трил. Won

= 202 млрд.

Слайд 27Вклад в экономику карточной индустрии

«Взрывной» рост внутренних расходов

Вклад в экономику карточной индустрии

«Взрывной» рост внутренних расходов

Слайд 28

Итоги

Корея переживает феноменальный рост с 1998 г.

Наиболее важным катализатором программы

Итоги

Корея переживает феноменальный рост с 1998 г.

Наиболее важным катализатором программы

Слайд 29Содержание

Результаты работы банков на карточном рынке

Препятствия для развития безналичных карточных расчетов

Best Practices

Содержание

Результаты работы банков на карточном рынке

Препятствия для развития безналичных карточных расчетов

Best Practices

Слайд 30

Что планируется сделать в Украине?

Определить порядок защиты прав держателей карт

Что планируется сделать в Украине?

Определить порядок защиты прав держателей карт

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

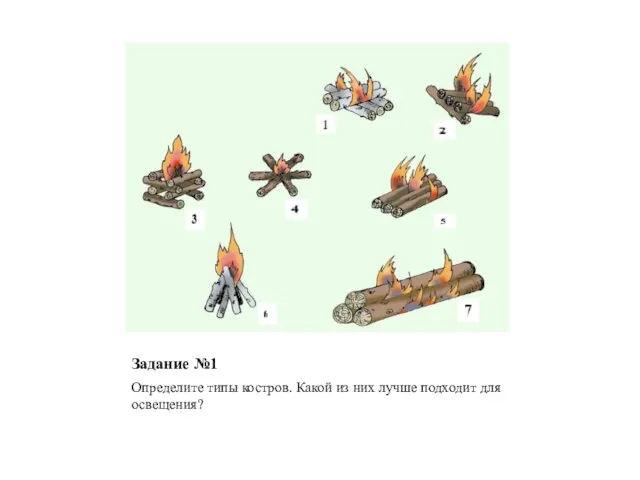

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

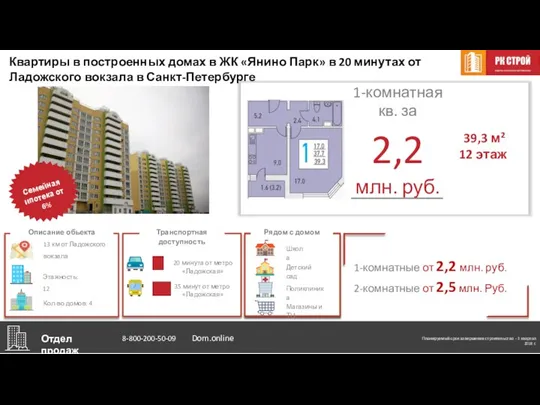

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства