- Классификация налогов. (Тема 2)

Содержание

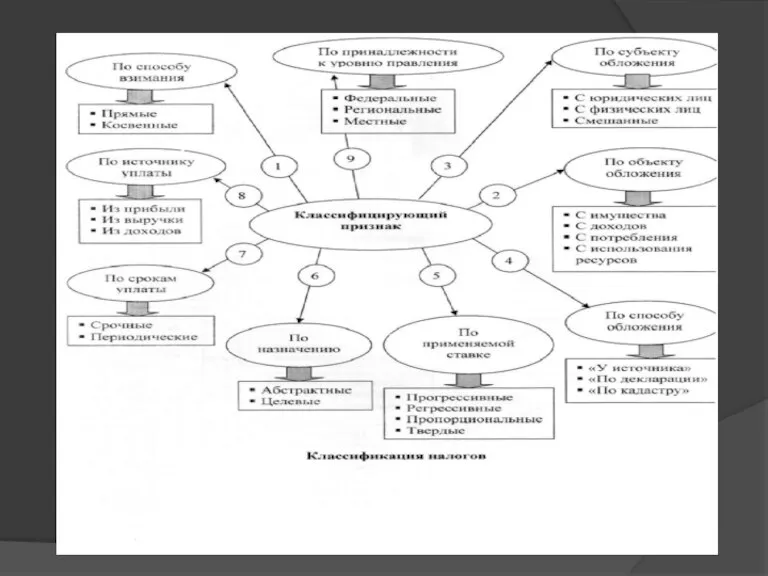

- 2. Многообразие существующих налогов вызывает необходимость их классификации (разделения на виды) на определенной основе Классификация налогов —

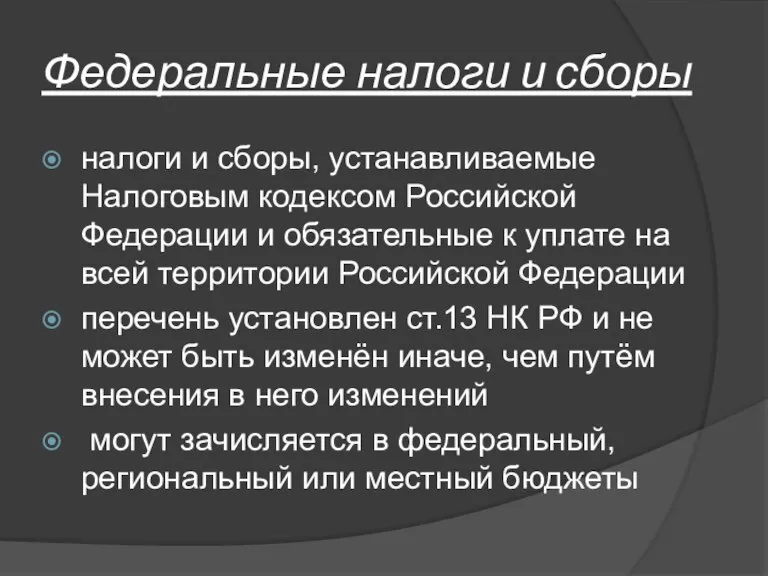

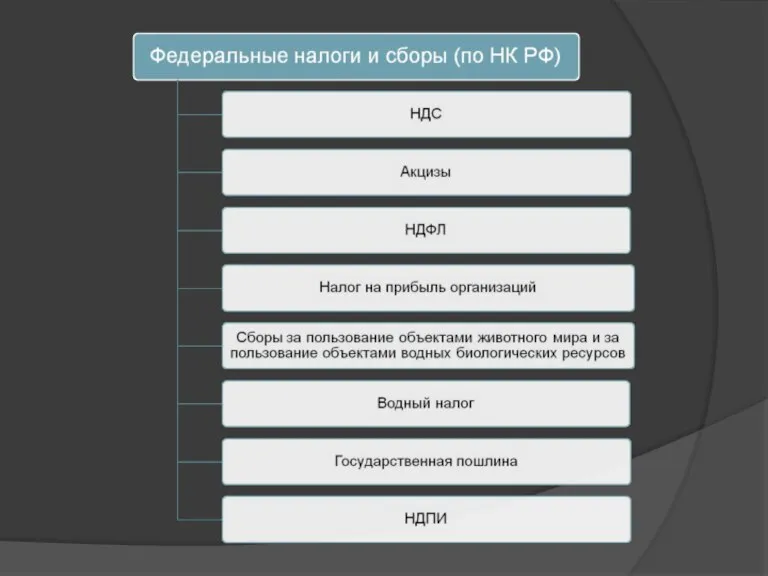

- 4. Федеральные налоги и сборы налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате

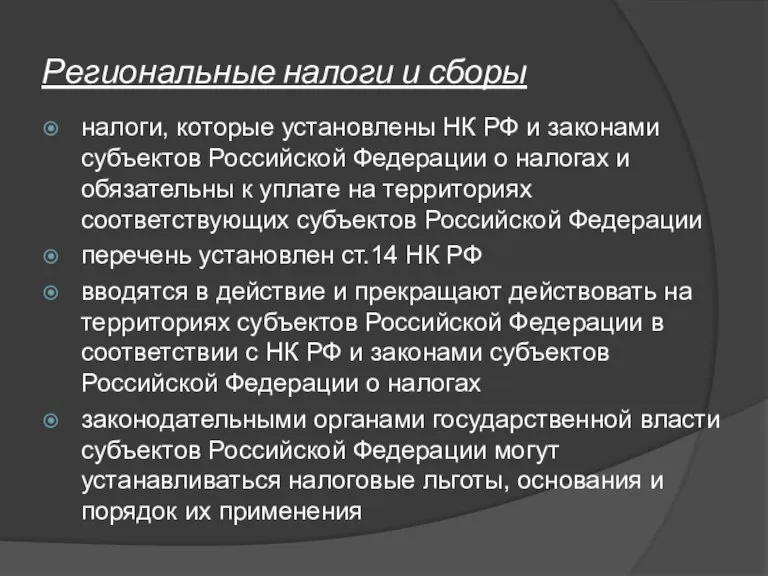

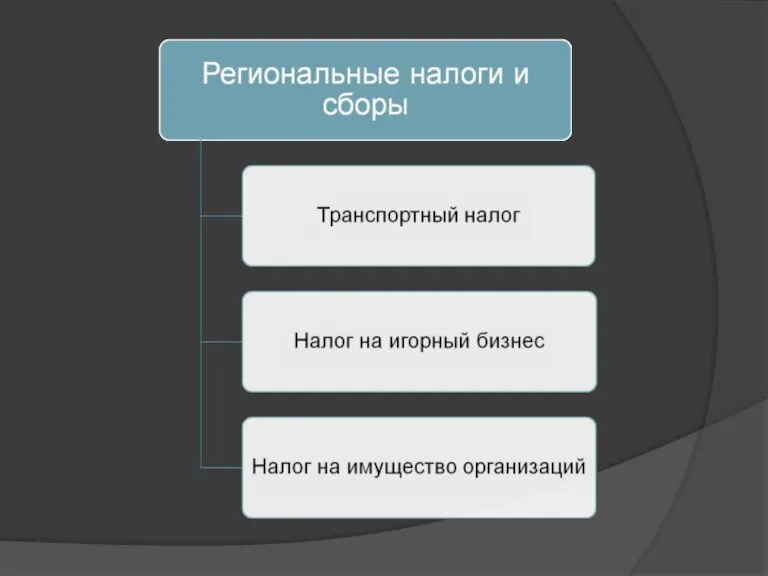

- 6. Региональные налоги и сборы налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах

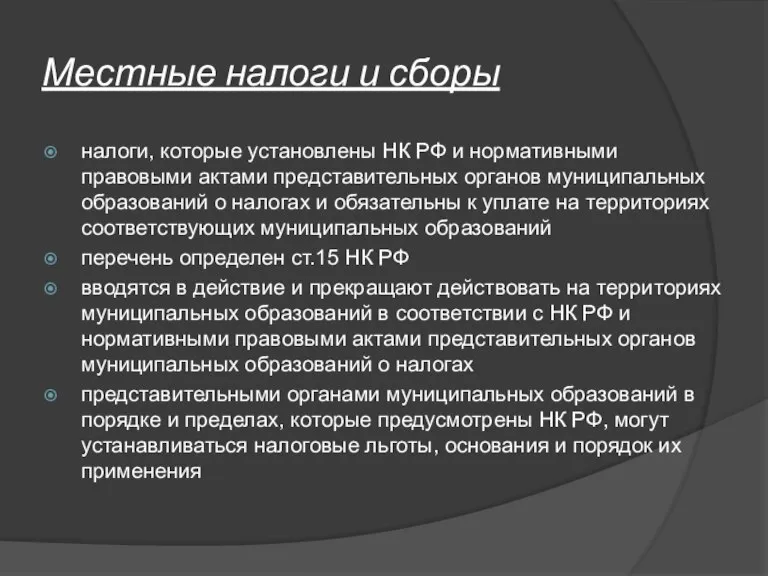

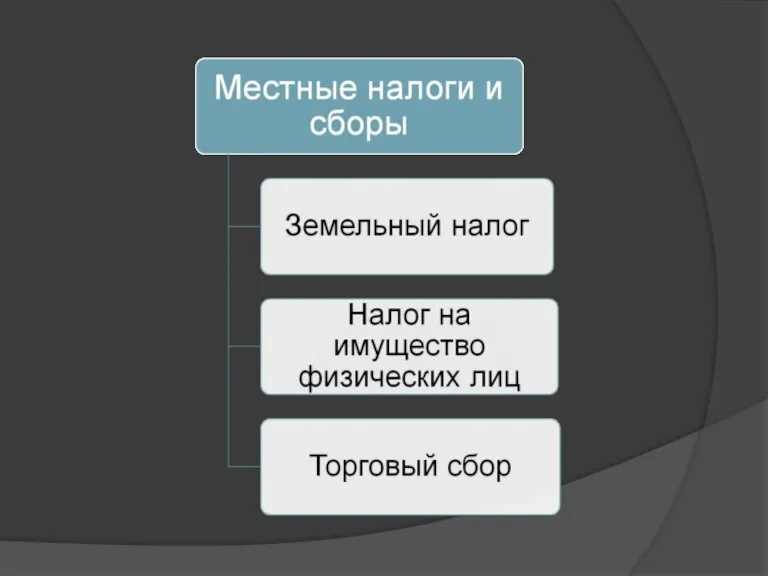

- 8. Местные налоги и сборы налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных

- 10. Специальные налоговые режимы представляют собой особый, установленный НК РФ порядок определения элементов налогов, а также освобождение

- 13. Скачать презентацию

Слайд 2Многообразие существующих налогов вызывает необходимость их классификации (разделения на виды) на определенной

Многообразие существующих налогов вызывает необходимость их классификации (разделения на виды) на определенной

Слайд 4Федеральные налоги и сборы

налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и

Федеральные налоги и сборы

налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и

Слайд 6Региональные налоги и сборы

налоги, которые установлены НК РФ и законами субъектов Российской

Региональные налоги и сборы

налоги, которые установлены НК РФ и законами субъектов Российской

Слайд 8Местные налоги и сборы

налоги, которые установлены НК РФ и нормативными правовыми актами

Местные налоги и сборы

налоги, которые установлены НК РФ и нормативными правовыми актами

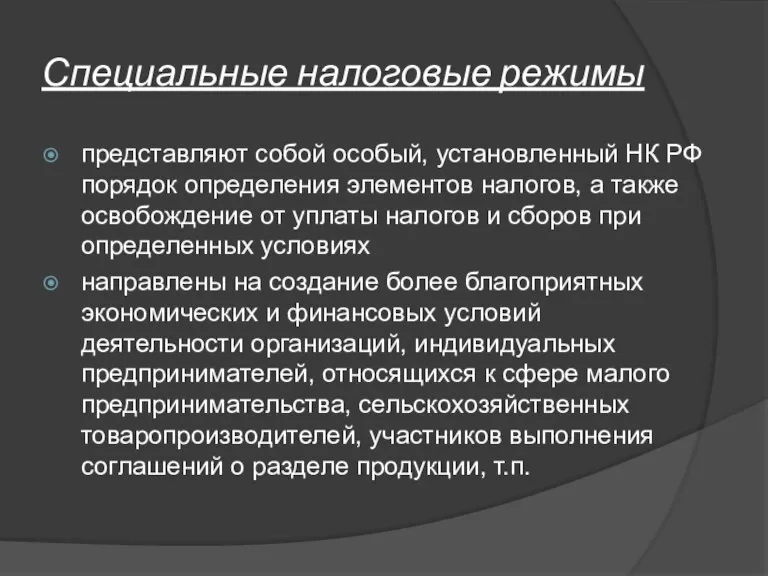

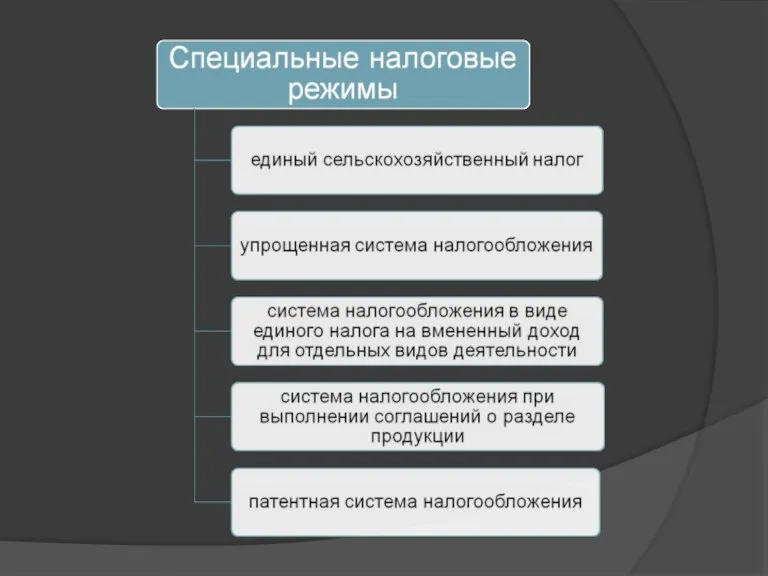

Слайд 10Специальные налоговые режимы

представляют собой особый, установленный НК РФ порядок определения элементов налогов,

Специальные налоговые режимы

представляют собой особый, установленный НК РФ порядок определения элементов налогов,

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка