- Классификация складских документов

Содержание

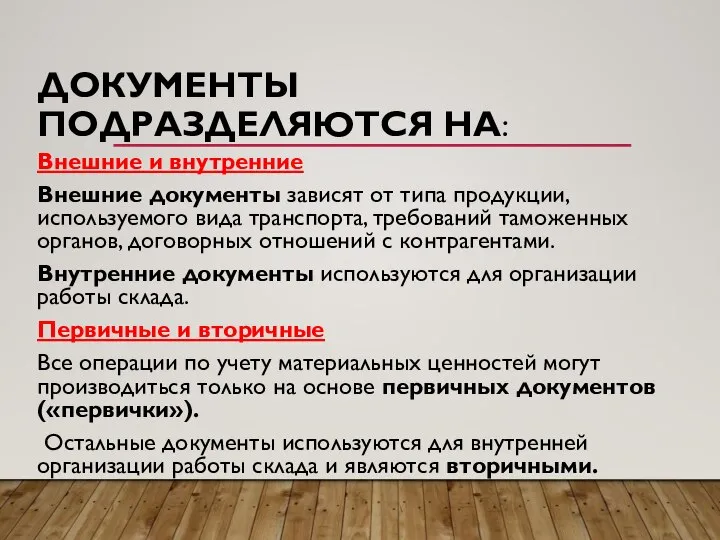

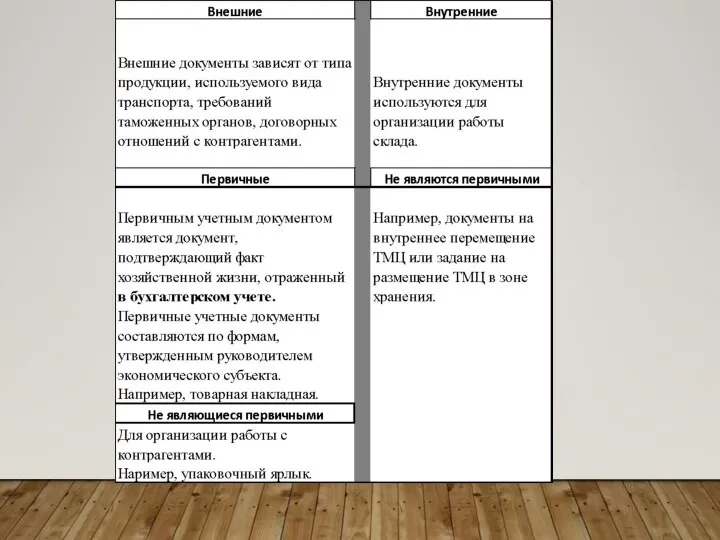

- 2. ДОКУМЕНТЫ ПОДРАЗДЕЛЯЮТСЯ НА: Внешние и внутренние Внешние документы зависят от типа продукции, используемого вида транспорта, требований

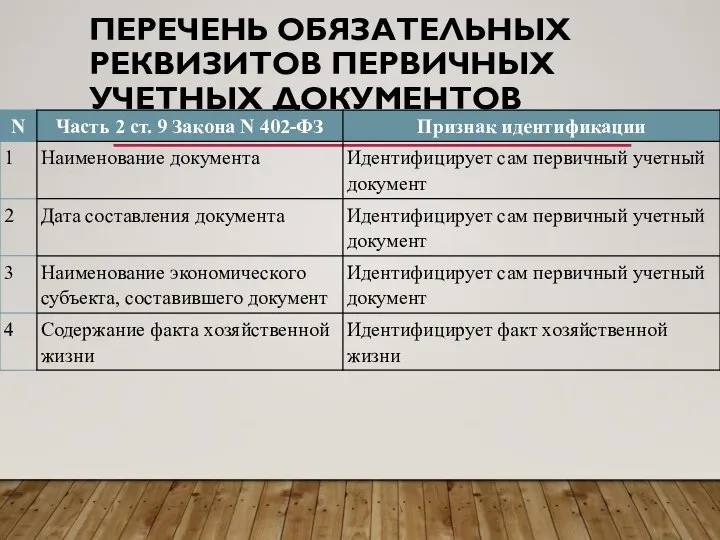

- 3. ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

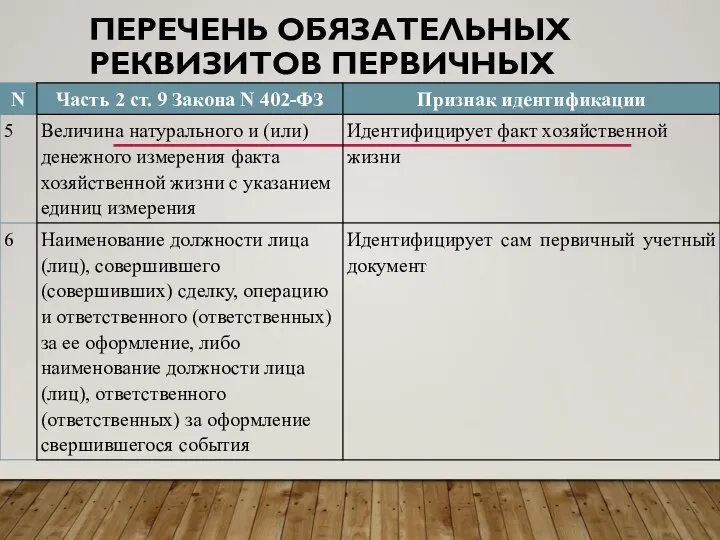

- 4. ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

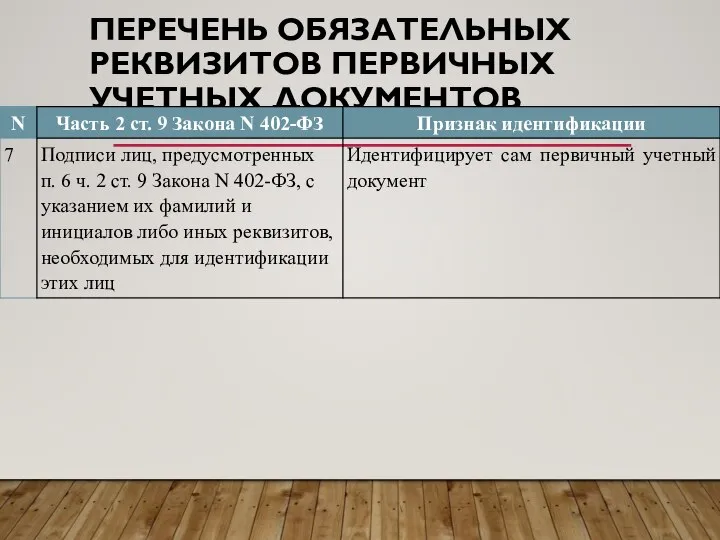

- 5. ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

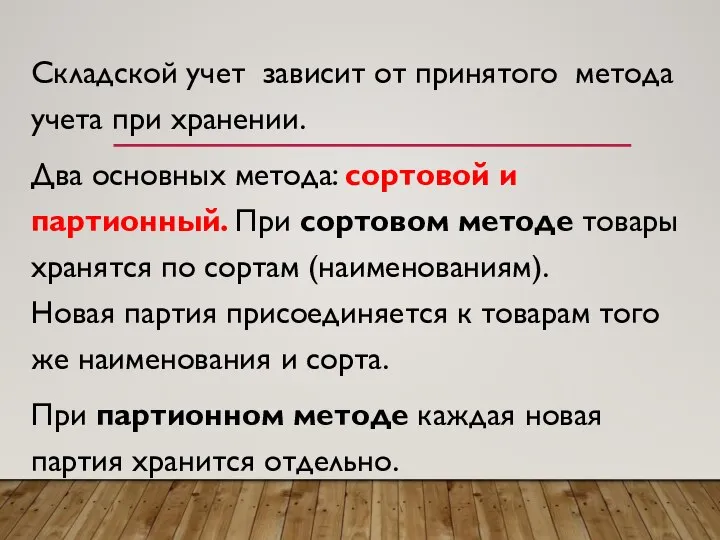

- 7. Складской учет зависит от принятого метода учета при хранении. Два основных метода: сортовой и партионный. При

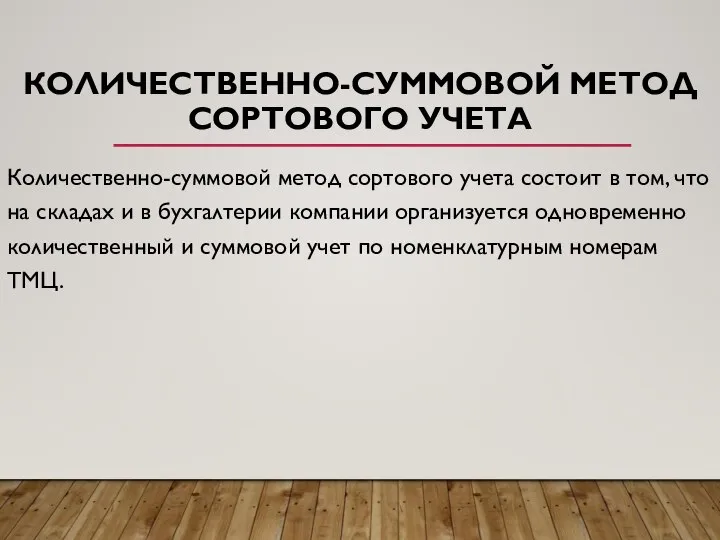

- 8. КОЛИЧЕСТВЕННО-СУММОВОЙ МЕТОД СОРТОВОГО УЧЕТА Количественно-суммовой метод сортового учета состоит в том, что на складах и в

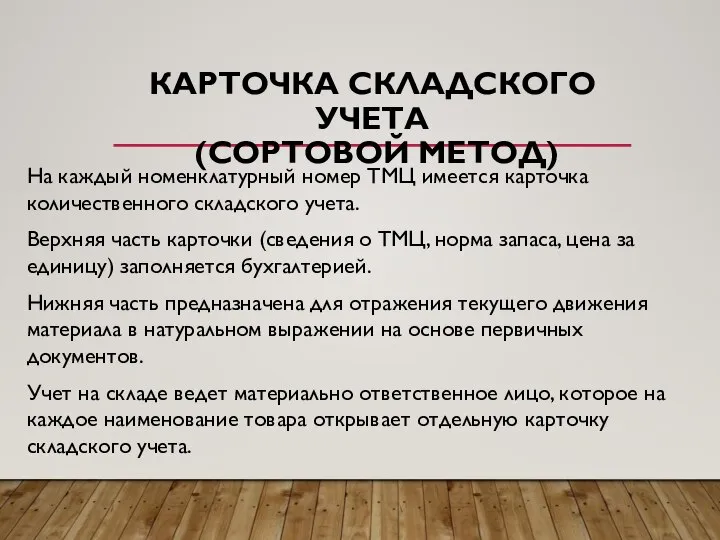

- 9. КАРТОЧКА СКЛАДСКОГО УЧЕТА (СОРТОВОЙ МЕТОД) На каждый номенклатурный номер ТМЦ имеется карточка количественного складского учета. Верхняя

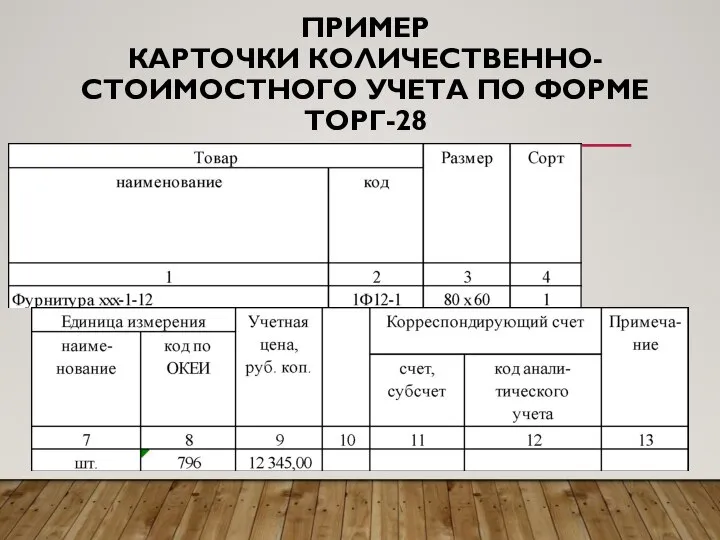

- 10. ПРИМЕР КАРТОЧКИ КОЛИЧЕСТВЕННО-СТОИМОСТНОГО УЧЕТА ПО ФОРМЕ ТОРГ-28

- 11. ПРИМЕР КАРТОЧКИ КОЛИЧЕСТВЕННО-СТОИМОСТНОГО УЧЕТА ПО ФОРМЕ ТОРГ-28

- 12. САЛЬДОВЫЙ МЕТОД СОРТОВОГО УЧЕТА При сальдовом методе сортового учета на складах организуется только количественный учет по

- 13. ПАРТИОННЫЙ МЕТОД СКЛАДСКОГО УЧЕТА Партией называется однородный товар, поступивший по одному транспортному документу, а также товары

- 14. КАРТОЧКА СКЛАДСКОГО УЧЕТА (ПАРТИОННЫЙ МЕТОД) Партионная карта (Форма МХ-10) выписывается на каждую партию товаров материально ответственным

- 16. Скачать презентацию

Слайд 2ДОКУМЕНТЫ ПОДРАЗДЕЛЯЮТСЯ НА:

Внешние и внутренние

Внешние документы зависят от типа продукции, используемого вида

ДОКУМЕНТЫ ПОДРАЗДЕЛЯЮТСЯ НА:

Внешние и внутренние

Внешние документы зависят от типа продукции, используемого вида

Слайд 3ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

Слайд 4ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

Слайд 5ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

Слайд 7Складской учет зависит от принятого метода учета при хранении.

Два основных метода:

Складской учет зависит от принятого метода учета при хранении.

Два основных метода:

Слайд 8КОЛИЧЕСТВЕННО-СУММОВОЙ МЕТОД

СОРТОВОГО УЧЕТА

Количественно-суммовой метод сортового учета состоит в том, что на

КОЛИЧЕСТВЕННО-СУММОВОЙ МЕТОД

СОРТОВОГО УЧЕТА

Количественно-суммовой метод сортового учета состоит в том, что на

Слайд 9КАРТОЧКА СКЛАДСКОГО УЧЕТА

(СОРТОВОЙ МЕТОД)

На каждый номенклатурный номер ТМЦ имеется карточка количественного

КАРТОЧКА СКЛАДСКОГО УЧЕТА

(СОРТОВОЙ МЕТОД)

На каждый номенклатурный номер ТМЦ имеется карточка количественного

Слайд 10ПРИМЕР

КАРТОЧКИ КОЛИЧЕСТВЕННО-СТОИМОСТНОГО УЧЕТА ПО ФОРМЕ ТОРГ-28

ПРИМЕР

КАРТОЧКИ КОЛИЧЕСТВЕННО-СТОИМОСТНОГО УЧЕТА ПО ФОРМЕ ТОРГ-28

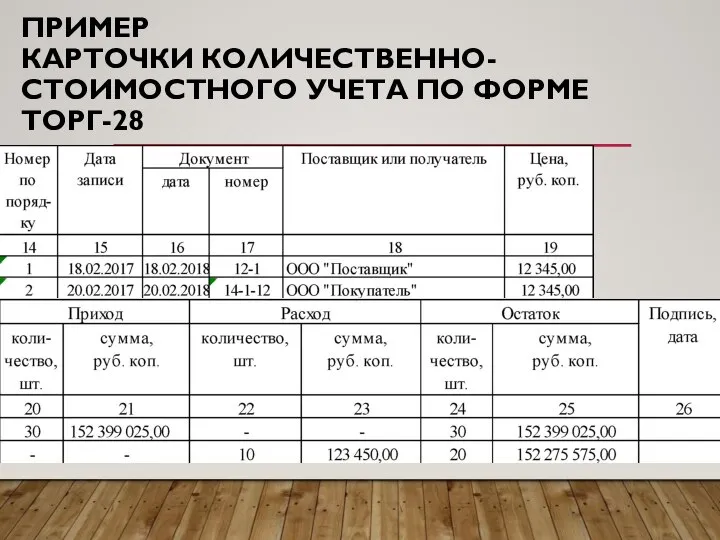

Слайд 11ПРИМЕР

КАРТОЧКИ КОЛИЧЕСТВЕННО-СТОИМОСТНОГО УЧЕТА ПО ФОРМЕ ТОРГ-28

ПРИМЕР

КАРТОЧКИ КОЛИЧЕСТВЕННО-СТОИМОСТНОГО УЧЕТА ПО ФОРМЕ ТОРГ-28

Слайд 12САЛЬДОВЫЙ МЕТОД СОРТОВОГО УЧЕТА

При сальдовом методе сортового учета на складах организуется только

САЛЬДОВЫЙ МЕТОД СОРТОВОГО УЧЕТА

При сальдовом методе сортового учета на складах организуется только

Слайд 13ПАРТИОННЫЙ МЕТОД СКЛАДСКОГО УЧЕТА

Партией называется однородный товар, поступивший по одному транспортному документу,

ПАРТИОННЫЙ МЕТОД СКЛАДСКОГО УЧЕТА

Партией называется однородный товар, поступивший по одному транспортному документу,

Слайд 14КАРТОЧКА СКЛАДСКОГО УЧЕТА

(ПАРТИОННЫЙ МЕТОД)

Партионная карта (Форма МХ-10) выписывается на каждую партию

КАРТОЧКА СКЛАДСКОГО УЧЕТА

(ПАРТИОННЫЙ МЕТОД)

Партионная карта (Форма МХ-10) выписывается на каждую партию

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике Психологическое консультирование подростков с проблемным поведением

Психологическое консультирование подростков с проблемным поведением Игры с пасхальными яйцами

Игры с пасхальными яйцами Порядок прохождения военной службы по контракту

Порядок прохождения военной службы по контракту Как интересен мир компьютерной графики!

Как интересен мир компьютерной графики! Музеи космонавтики

Музеи космонавтики Архитектура

Архитектура Как искать категорию товара

Как искать категорию товара Украшения. Их история и роль в жизни человека и общества

Украшения. Их история и роль в жизни человека и общества Кружок Народное творчество

Кружок Народное творчество Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края

Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края Окончание и основа 2 класс

Окончание и основа 2 класс Инфекции — Рожа

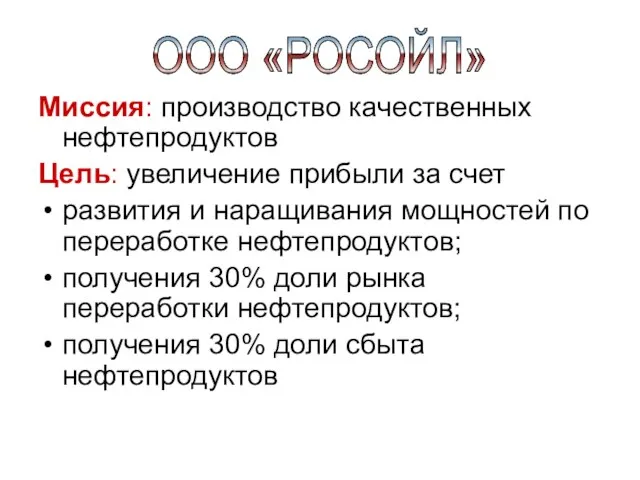

Инфекции — Рожа ООО «РОСОЙЛ»

ООО «РОСОЙЛ» Анимация в презентации

Анимация в презентации Презентация на тему Класс Паукообразные

Презентация на тему Класс Паукообразные  The Burj Club

The Burj Club Я маркетолог

Я маркетолог День космонавтики 12 апреля 2007 года

День космонавтики 12 апреля 2007 года С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА!

С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА! ПЛОЩАДИ ФИГУР

ПЛОЩАДИ ФИГУР Cultural regions of America

Cultural regions of America Презентация на тему Первобытное искусство

Презентация на тему Первобытное искусство  Презентация на тему Применение кристаллов

Презентация на тему Применение кристаллов  Станция компьютерных устройств

Станция компьютерных устройств Как не «просмотреть» подростка

Как не «просмотреть» подростка -как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия.

-как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия. Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.

Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.