- Ключові зміни в спрощеній системі оподаткування у 2011 році та особливості роботи з 72 КВЕДом

Содержание

- 2. Доповідачі: Директор ТОВ «Чумацький Шлях – Консалтинг Українською», Координатор з фінансів «XXXXIII Міжнародного Конгресу Апімондії», Експерт-дорадник

- 3. Зміст: 1. Зміни в спрощеній системі оподаткування обліку та звітності суб’єктів малого підприємництва у 2011р. 2.

- 4. Зміни в спрощеній системі оподаткування обліку та звітності суб’єктів малого підприємництва у 2011 р.

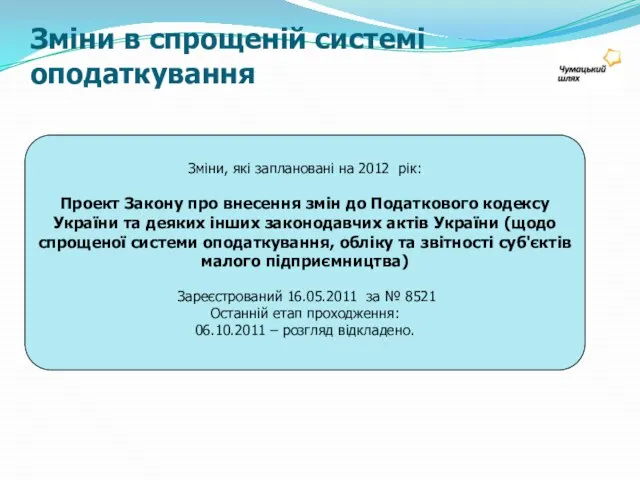

- 5. Зміни в спрощеній системі оподаткування Зміни, які заплановані на 2012 рік: Проект Закону про внесення змін

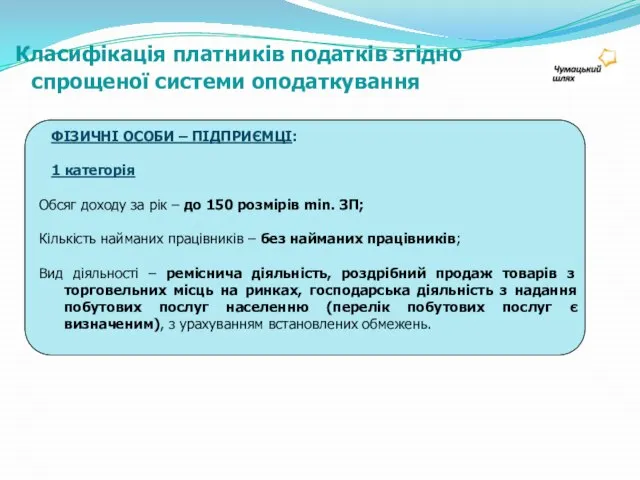

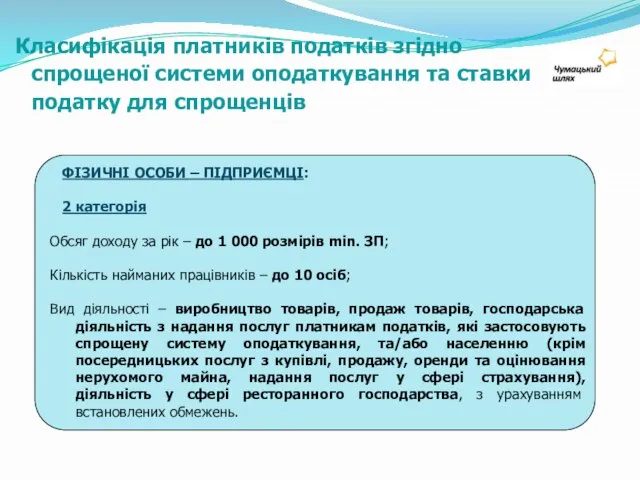

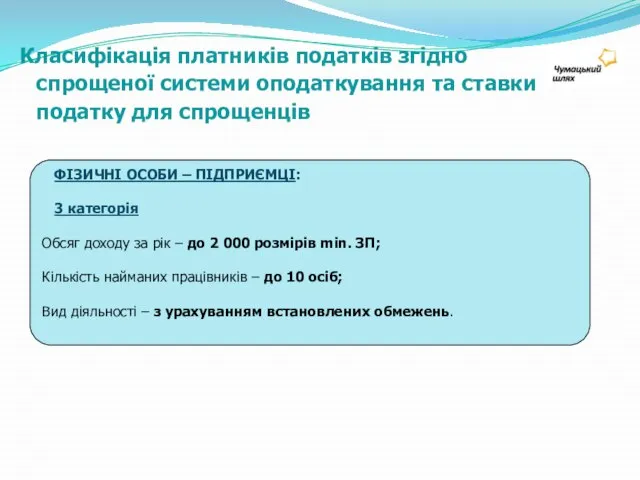

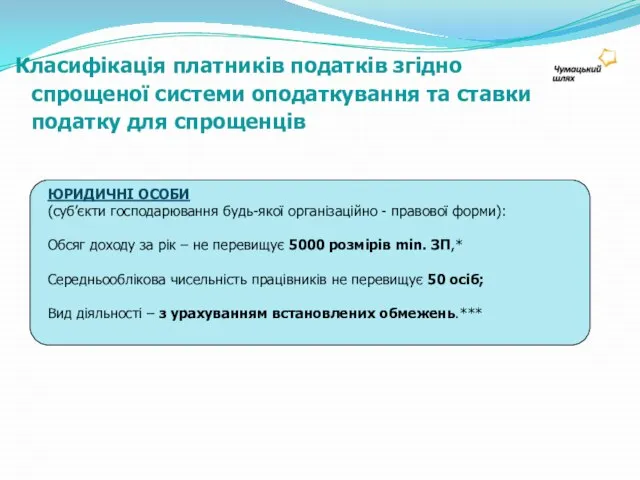

- 6. Зміни в спрощеній системі оподаткування Класифікація платників податків згідно спрощеної системи оподаткування Ставки податку для спрощенців

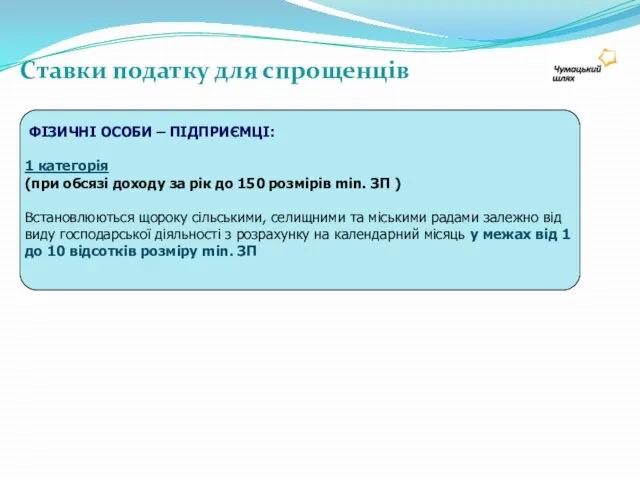

- 7. ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ: 1 категорія Обсяг доходу за рік – до 150 розмірів min. ЗП;

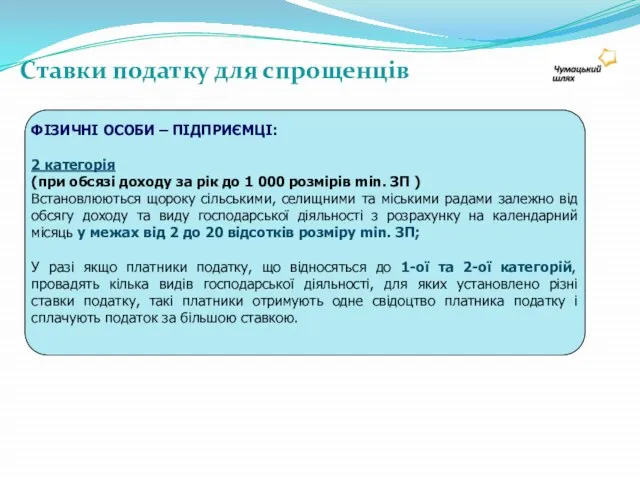

- 8. ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ: 2 категорія Обсяг доходу за рік – до 1 000 розмірів min.

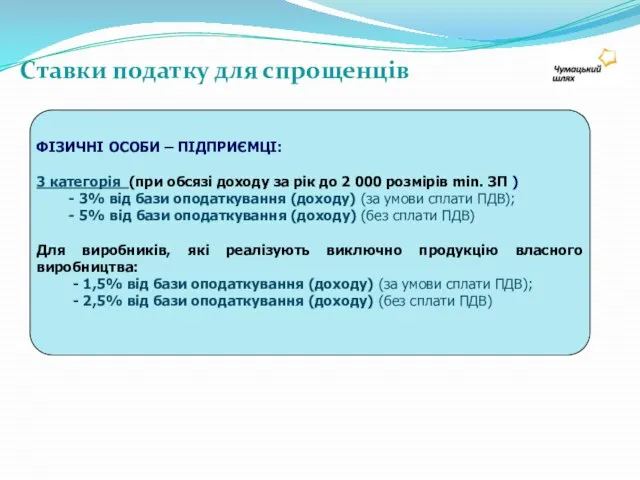

- 9. ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ: 3 категорія Обсяг доходу за рік – до 2 000 розмірів min.

- 10. ЮРИДИЧНІ ОСОБИ (суб’єкти господарювання будь-якої організаційно - правової форми): Обсяг доходу за рік – не перевищує

- 11. ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ: 1 категорія (при обсязі доходу за рік до 150 розмірів min. ЗП

- 12. ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ: 2 категорія (при обсязі доходу за рік до 1 000 розмірів min.

- 13. ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ: 3 категорія (при обсязі доходу за рік до 2 000 розмірів min.

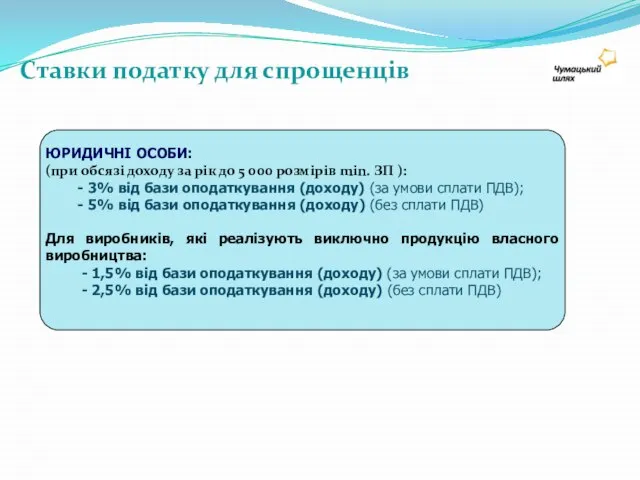

- 14. ЮРИДИЧНІ ОСОБИ: (при обсязі доходу за рік до 5 000 розмірів min. ЗП ): - 3%

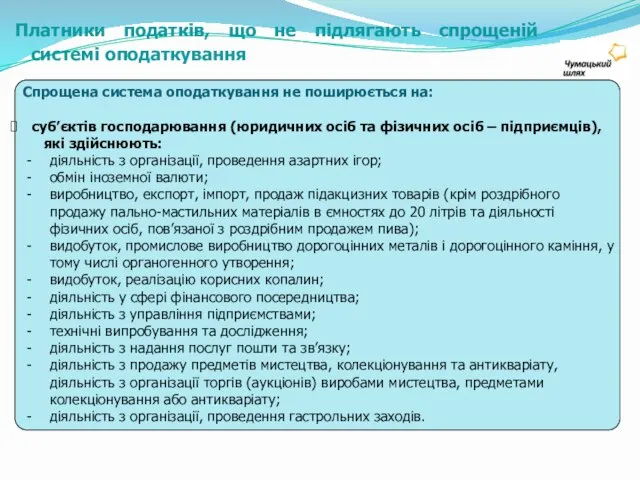

- 15. Спрощена система оподаткування не поширюється на: суб’єктів господарювання (юридичних осіб та фізичних осіб – підприємців), які

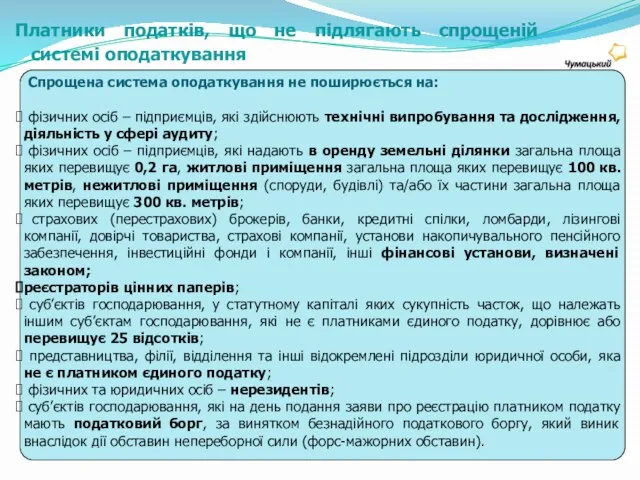

- 16. Спрощена система оподаткування не поширюється на: фізичних осіб – підприємців, які здійснюють технічні випробування та дослідження,

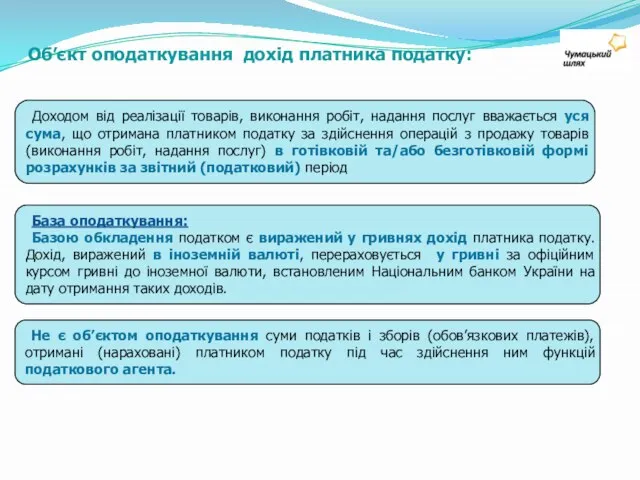

- 17. Доходом від реалізації товарів, виконання робіт, надання послуг вважається уся сума, що отримана платником податку за

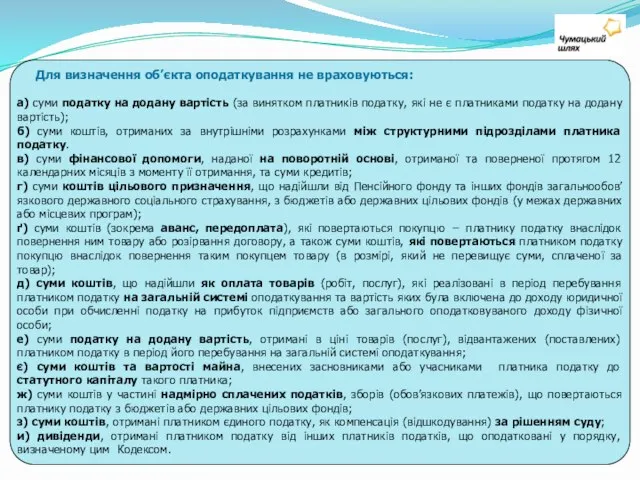

- 18. Для визначення об’єкта оподаткування не враховуються: а) суми податку на додану вартість (за винятком платників податку,

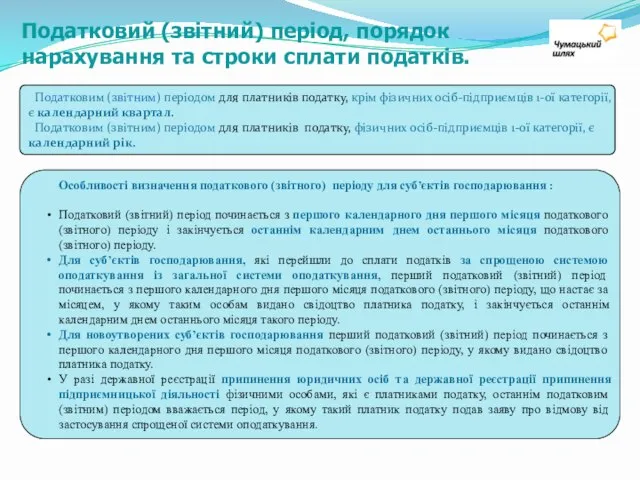

- 19. Особливості визначення податкового (звітного) періоду для суб’єктів господарювання : Податковий (звітний) період починається з першого календарного

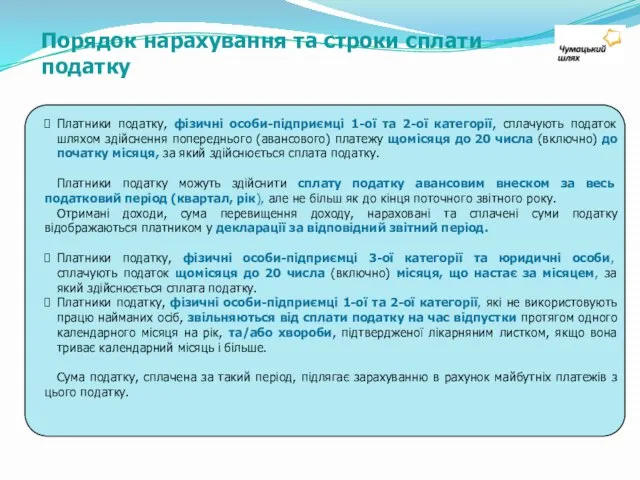

- 20. Порядок нарахування та строки сплати податку Платники податку, фізичні особи-підприємці 1-ої та 2-ої категорії, сплачують податок

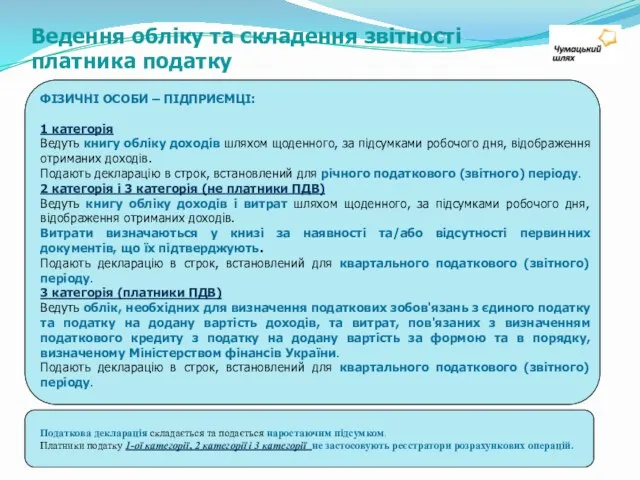

- 21. ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ: 1 категорія Ведуть книгу обліку доходів шляхом щоденного, за підсумками робочого дня,

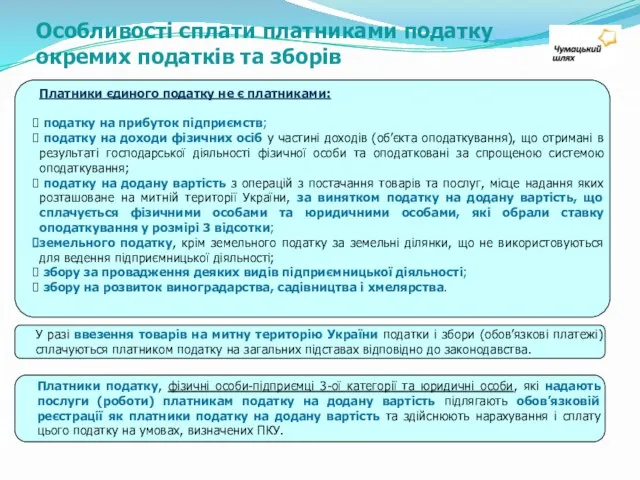

- 22. Платники єдиного податку не є платниками: податку на прибуток підприємств; податку на доходи фізичних осіб у

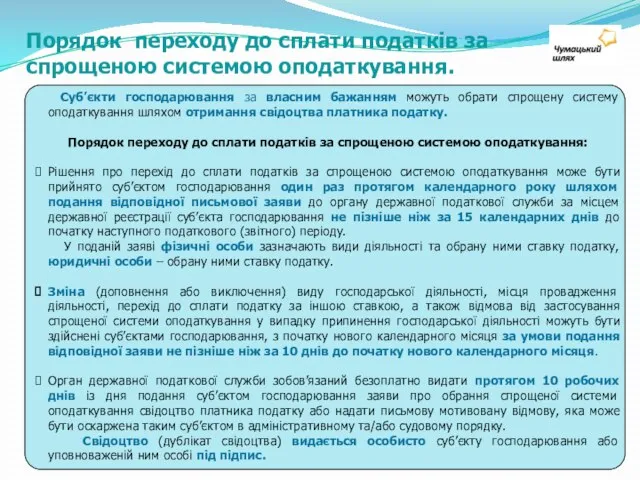

- 23. Суб’єкти господарювання за власним бажанням можуть обрати спрощену систему оподаткування шляхом отримання свідоцтва платника податку. Порядок

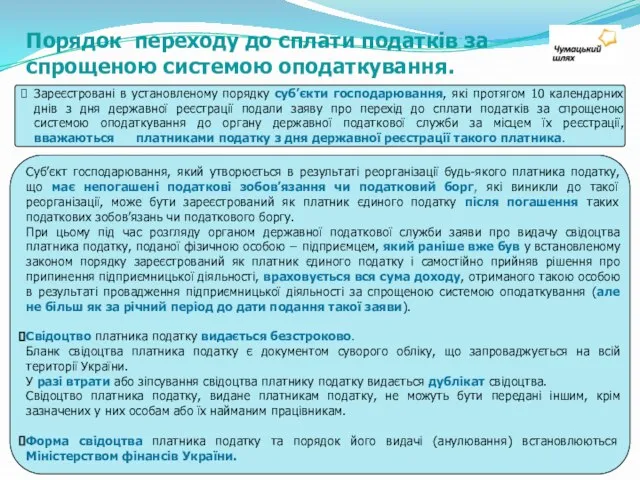

- 24. Зареєстровані в установленому порядку суб’єкти господарювання, які протягом 10 календарних днів з дня державної реєстрації подали

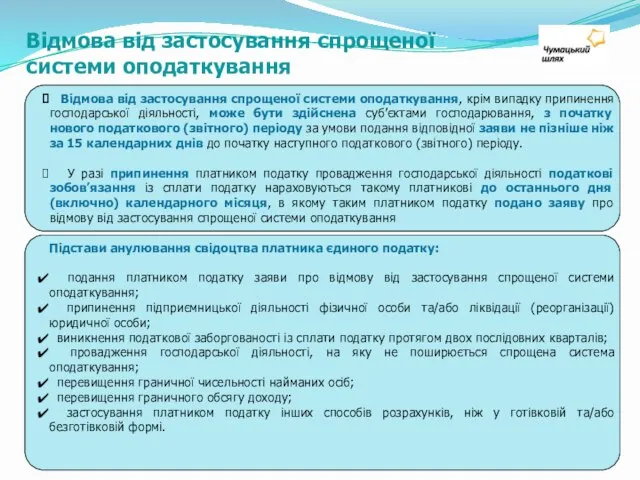

- 25. Відмова від застосування спрощеної системи оподаткування, крім випадку припинення господарської діяльності, може бути здійснена суб’єктами господарювання,

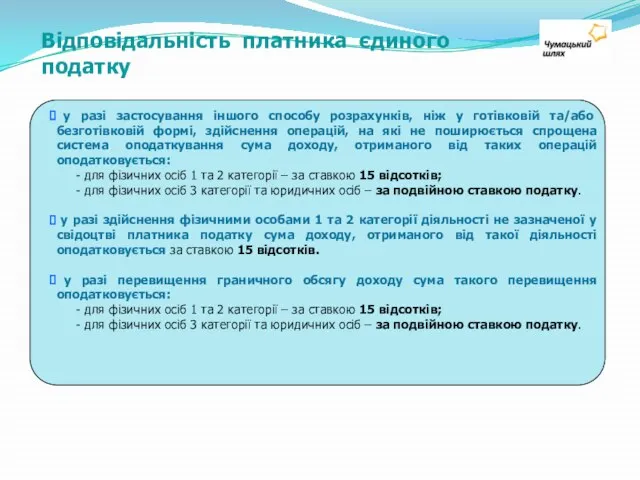

- 26. Відповідальність платника єдиного податку у разі застосування іншого способу розрахунків, ніж у готівковій та/або безготівковій формі,

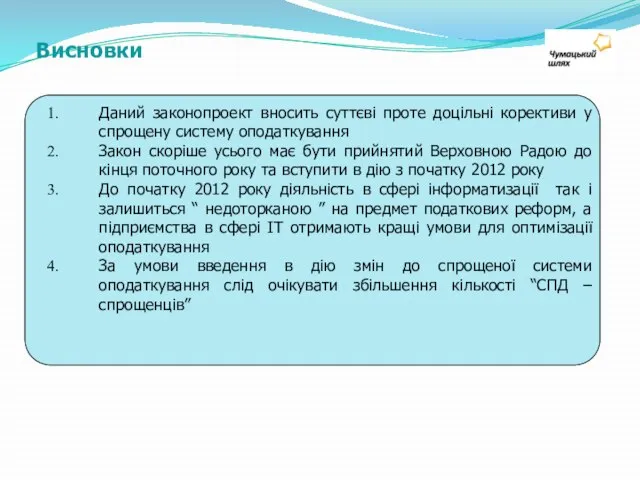

- 27. Висновки Даний законопроект вносить суттєві проте доцільні корективи у спрощену систему оподаткування Закон скоріше усього має

- 28. Особливості роботи з 72 КВЕДом.

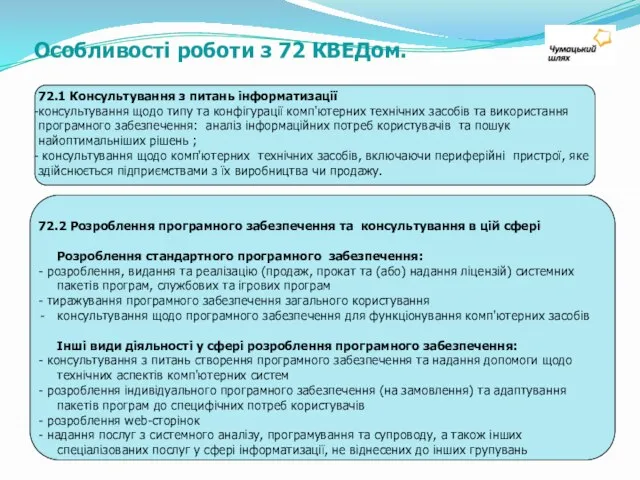

- 29. 72.1 Консультування з питань інформатизації консультування щодо типу та конфігурації комп'ютерних технічних засобів та використання програмного

- 30. Особливості роботи з 72 КВЕДом. 72.4 Діяльність, пов'язана з банками даних: - надання даних у певному

- 31. До 1 січня 2011 року діяльність у сфері інформатизації здійснювалась суб’єктами господарювання згідно типових норм та

- 32. Особливості роботи з 72 КВЕДом. Висновки: ІТ галузь стрімко розвивається, а ринок ІТ послуг – зростає

- 34. Скачать презентацию

Слайд 2Доповідачі:

Директор ТОВ «Чумацький Шлях – Консалтинг Українською»,

Координатор з фінансів «XXXXIII

Доповідачі:

Директор ТОВ «Чумацький Шлях – Консалтинг Українською»,

Координатор з фінансів «XXXXIII

Слайд 3 Зміст:

1. Зміни в спрощеній системі

оподаткування обліку та звітності

суб’єктів малого підприємництва у 2011р.

2. Особливості

Зміст:

1. Зміни в спрощеній системі

оподаткування обліку та звітності

суб’єктів малого підприємництва у 2011р.

2. Особливості

Слайд 4

Зміни в спрощеній системі оподаткування обліку та звітності суб’єктів малого

підприємництва у

Зміни в спрощеній системі оподаткування обліку та звітності суб’єктів малого

підприємництва у

Слайд 5Зміни в спрощеній системі оподаткування

Зміни, які заплановані на 2012 рік:

Проект Закону про

Зміни в спрощеній системі оподаткування

Зміни, які заплановані на 2012 рік:

Проект Закону про

Слайд 6Зміни в спрощеній системі оподаткування

Класифікація платників податків згідно спрощеної системи оподаткування

Ставки

Зміни в спрощеній системі оподаткування

Класифікація платників податків згідно спрощеної системи оподаткування

Ставки

Слайд 7ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

1 категорія

Обсяг доходу за рік – до 150

ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

1 категорія

Обсяг доходу за рік – до 150

Слайд 8ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

2 категорія

Обсяг доходу за рік – до 1

ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

2 категорія

Обсяг доходу за рік – до 1

Слайд 9ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

3 категорія

Обсяг доходу за рік – до 2

ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

3 категорія

Обсяг доходу за рік – до 2

Слайд 10ЮРИДИЧНІ ОСОБИ

(суб’єкти господарювання будь-якої організаційно - правової форми):

Обсяг доходу за рік

ЮРИДИЧНІ ОСОБИ

(суб’єкти господарювання будь-якої організаційно - правової форми):

Обсяг доходу за рік

Слайд 11 ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

1 категорія

(при обсязі доходу за рік до

ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

1 категорія

(при обсязі доходу за рік до

Слайд 12ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

2 категорія

(при обсязі доходу за рік до 1

ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

2 категорія

(при обсязі доходу за рік до 1

Слайд 13ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

3 категорія (при обсязі доходу за рік до 2

ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

3 категорія (при обсязі доходу за рік до 2

Слайд 14ЮРИДИЧНІ ОСОБИ:

(при обсязі доходу за рік до 5 000 розмірів min. ЗП

ЮРИДИЧНІ ОСОБИ:

(при обсязі доходу за рік до 5 000 розмірів min. ЗП

Слайд 15 Спрощена система оподаткування не поширюється на:

суб’єктів господарювання (юридичних осіб

Спрощена система оподаткування не поширюється на:

суб’єктів господарювання (юридичних осіб

Слайд 16 Спрощена система оподаткування не поширюється на:

фізичних осіб – підприємців,

Спрощена система оподаткування не поширюється на:

фізичних осіб – підприємців,

Слайд 17Доходом від реалізації товарів, виконання робіт, надання послуг вважається уся сума, що

Доходом від реалізації товарів, виконання робіт, надання послуг вважається уся сума, що

Слайд 18Для визначення об’єкта оподаткування не враховуються:

а) суми податку на додану вартість (за

Для визначення об’єкта оподаткування не враховуються:

а) суми податку на додану вартість (за

Слайд 19Особливості визначення податкового (звітного) періоду для суб’єктів господарювання :

Податковий (звітний) період

Особливості визначення податкового (звітного) періоду для суб’єктів господарювання :

Податковий (звітний) період

Слайд 20Порядок нарахування та строки сплати податку

Платники податку, фізичні особи-підприємці 1-ої та

Порядок нарахування та строки сплати податку

Платники податку, фізичні особи-підприємці 1-ої та

Слайд 21ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

1 категорія

Ведуть книгу обліку доходів шляхом щоденного, за

ФІЗИЧНІ ОСОБИ – ПІДПРИЄМЦІ:

1 категорія

Ведуть книгу обліку доходів шляхом щоденного, за

Слайд 22Платники єдиного податку не є платниками:

податку на прибуток підприємств;

Платники єдиного податку не є платниками:

податку на прибуток підприємств;

Слайд 23 Суб’єкти господарювання за власним бажанням можуть обрати спрощену систему оподаткування шляхом

Суб’єкти господарювання за власним бажанням можуть обрати спрощену систему оподаткування шляхом

Слайд 24Зареєстровані в установленому порядку суб’єкти господарювання, які протягом 10 календарних днів з

Зареєстровані в установленому порядку суб’єкти господарювання, які протягом 10 календарних днів з

Слайд 25 Відмова від застосування спрощеної системи оподаткування, крім випадку припинення господарської діяльності,

Відмова від застосування спрощеної системи оподаткування, крім випадку припинення господарської діяльності,

Слайд 26Відповідальність платника єдиного податку

у разі застосування іншого способу розрахунків, ніж у

Відповідальність платника єдиного податку

у разі застосування іншого способу розрахунків, ніж у

Слайд 27Висновки

Даний законопроект вносить суттєві проте доцільні корективи у спрощену систему оподаткування

Закон скоріше

Висновки

Даний законопроект вносить суттєві проте доцільні корективи у спрощену систему оподаткування

Закон скоріше

Слайд 28

Особливості роботи з 72 КВЕДом.

Особливості роботи з 72 КВЕДом.

Слайд 2972.1 Консультування з питань інформатизації

консультування щодо типу та конфігурації комп'ютерних технічних засобів

72.1 Консультування з питань інформатизації

консультування щодо типу та конфігурації комп'ютерних технічних засобів

Слайд 30Особливості роботи з 72 КВЕДом.

72.4 Діяльність, пов'язана з банками даних:

- надання

Особливості роботи з 72 КВЕДом.

72.4 Діяльність, пов'язана з банками даних:

- надання

Слайд 31До 1 січня 2011 року діяльність у сфері інформатизації здійснювалась суб’єктами господарювання

До 1 січня 2011 року діяльність у сфері інформатизації здійснювалась суб’єктами господарювання

Слайд 32Особливості роботи з 72 КВЕДом.

Висновки:

ІТ галузь стрімко розвивається, а ринок ІТ послуг

Особливості роботи з 72 КВЕДом.

Висновки:

ІТ галузь стрімко розвивається, а ринок ІТ послуг

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

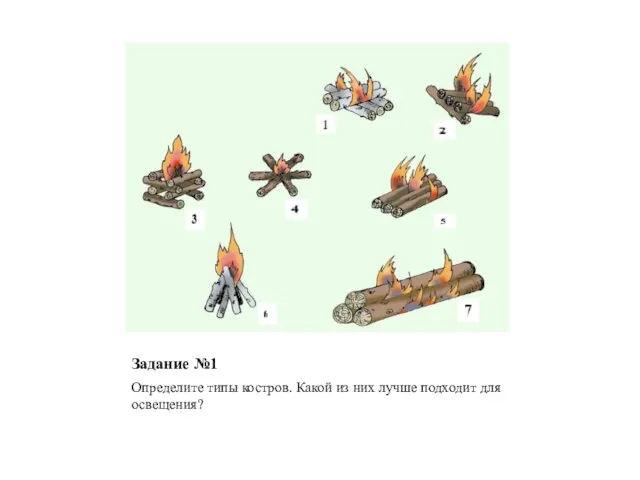

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

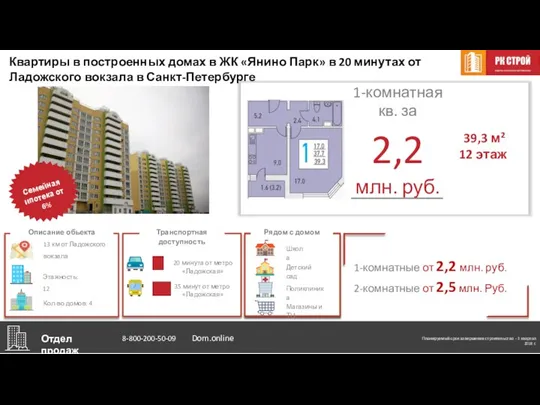

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства