- Коммерческий расчет в организациях

Содержание

- 2. Тема1 Научные основы коммерческого расчета

- 3. План: 1. Сущность и развитие коммерческого расчета предприятия; 2. Понятие внутрипроизводственного «коммерческого» расчета; 3. Внутрипроизводственный «коммерческий»

- 4. Коммерческий расчет – это экономический метод управления, основанный на соизмерении затрат и результатов и направленный на

- 5. Внутрипроизводственный хозяйственный расчет представляет собой экономическое и вместе с тем управленческое отношение по поводу взаимосвязи меры

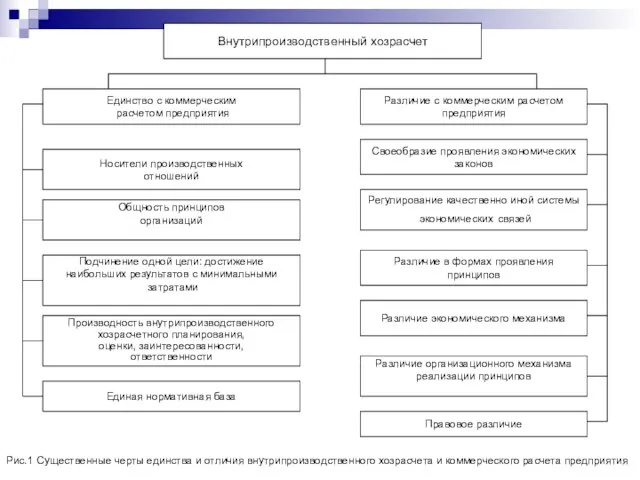

- 6. Рис.1 Существенные черты единства и отличия внутрипроизводственного хозрасчета и коммерческого расчета предприятия Внутрипроизводственный хозрасчет Единство с

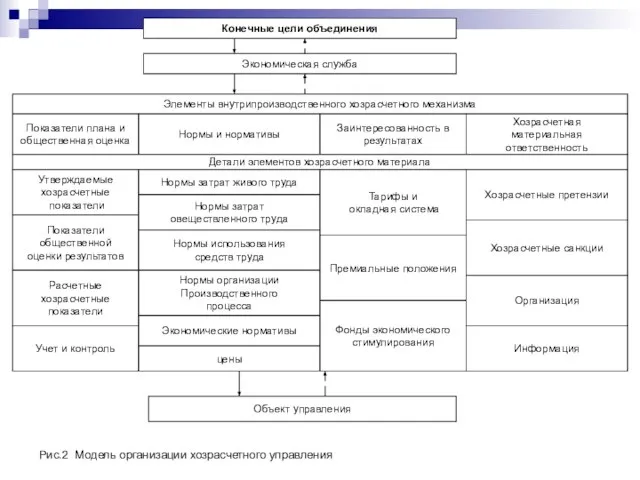

- 7. Рис.2 Модель организации хозрасчетного управления Конечные цели объединения Экономическая служба Объект управления Элементы внутрипроизводственного хозрасчетного механизма

- 8. Тема 2 Организация системы хозрасчетных показателей плана и оценки деятельности подразделений

- 9. План Принципы выражения результатов и оценка совместного труда внутренних подразделений. Прибыль в системе внутрипроизводственного хозяйственного расчета.

- 10. Хозрасчетное планирование и общественная оценка деятельности внутренних подразделений должны отвечать следующим требованиям: достаточно полно характеризовать параметры

- 11. Аргументы нецелесообразности использования цеховой прибыли для оценки эффективности деятельности: 1). Внутренние подразделения не участвуют в процессе

- 12. Аргументы в пользу цеховой прибыли: Во-первых, прибыль наилучшим образом измеряет эффективность работы подразделений, поскольку концентрирует интересы

- 13. Под внутрипроизводственным ценообразованием предприятия в целом должна пониматься организационно-экономическая система, включающая в себя в качестве элементов:

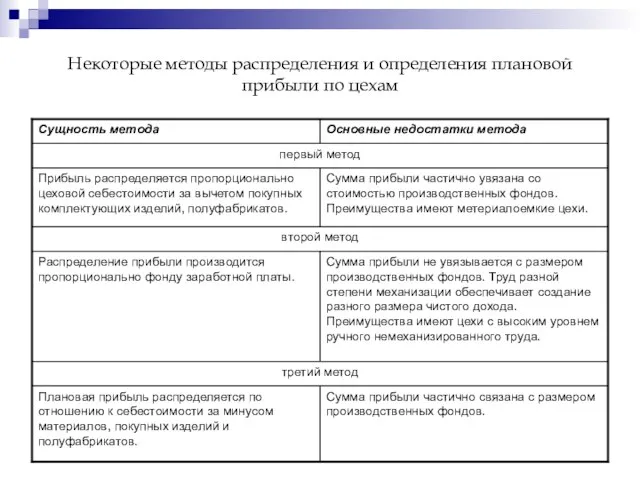

- 14. Некоторые методы распределения и определения плановой прибыли по цехам

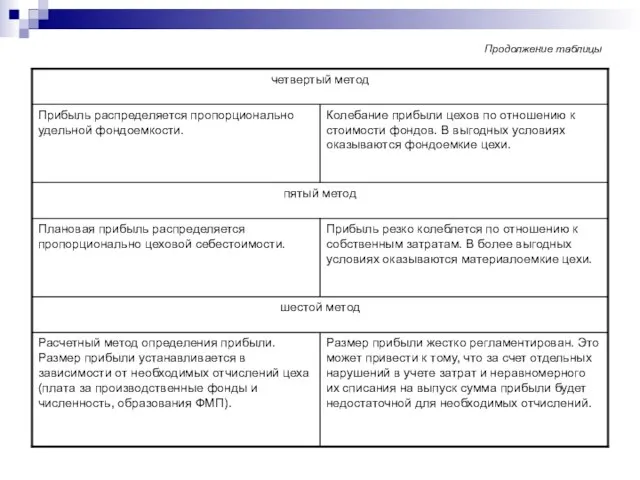

- 15. Продолжение таблицы

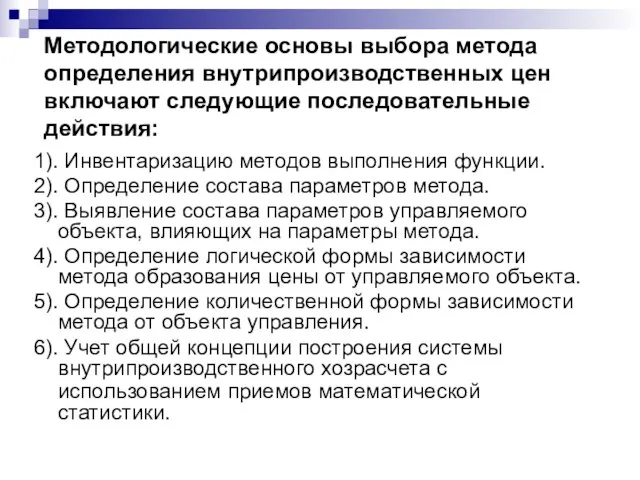

- 16. Методологические основы выбора метода определения внутрипроизводственных цен включают следующие последовательные действия: 1). Инвентаризацию методов выполнения функции.

- 17. Тема 3 Управление внутрипроизводственной хозрасчетной материальной ответственностью

- 18. План Внутрипроизводственная хозрасчетная материальная ответственность как объект управления. Методологические основы формирования системы внутрипроизводственной хозрасчетной материальной ответственности.

- 19. Хозрасчётная претензия - это организационный инструмент хозрасчётного механизма, с помощью которого осуществляется привлечение коллектива хозрасчётного подразделения

- 20. Теоретическое выделение определяющих хозрасчётных претензий полезно практике по следующим причинам: Определяющие хозрасчётные претензии позволяют иметь «остов»

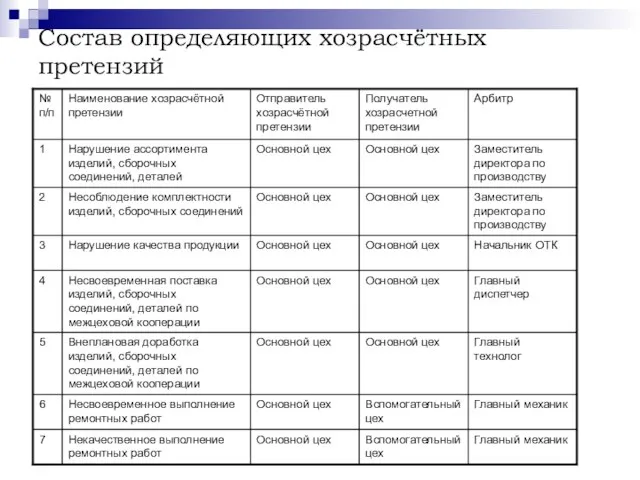

- 21. Состав определяющих хозрасчётных претензий

- 24. Хозрасчётные санкции Под хозрасчётной санкцией понимается инструмент экономического управления, в котором находит проявление форма материальной ответственности

- 25. Общие принципы формирования размера санкций 1. Приоритетная разработка методики расчёта сумм хозрасчётных санкций по определяющим претензиям.

- 26. Варианты способов отнесения хозрасчётных санкций на результаты хозяйственной деятельности производственных подразделений

- 28. Подразделение - истец Прямая связь Обратная связь Рис.3 Схема второго уровня организации управления ВХМО Подразделение -

- 29. Арбитражная комиссия Рис.4 Схема третьего уровня организации управления ВХМО Арбитражная комиссия Подразделение - истец Подразделение -

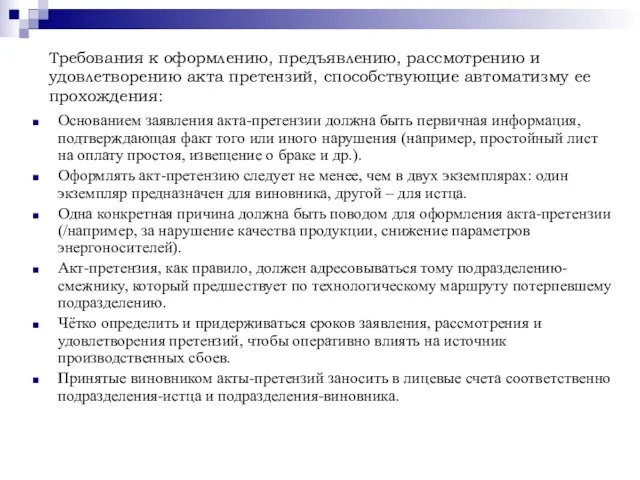

- 30. Требования к оформлению, предъявлению, рассмотрению и удовлетворению акта претензий, способствующие автоматизму ее прохождения: Основанием заявления акта-претензии

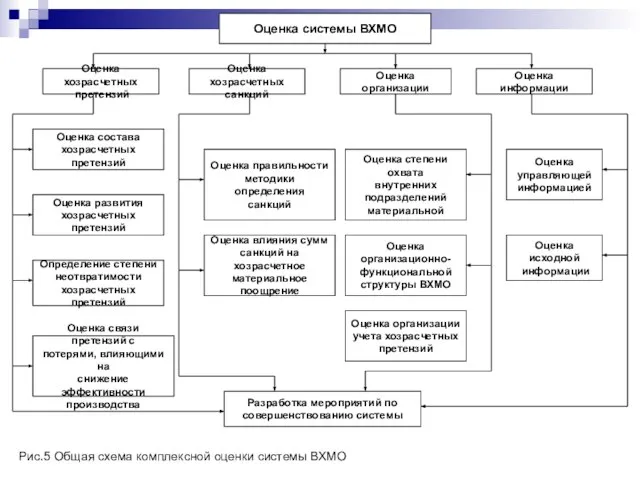

- 31. Оценка системы ВХМО Оценка хозрасчетных претензий Оценка хозрасчетных санкций Оценка организации Оценка информации Оценка состава хозрасчетных

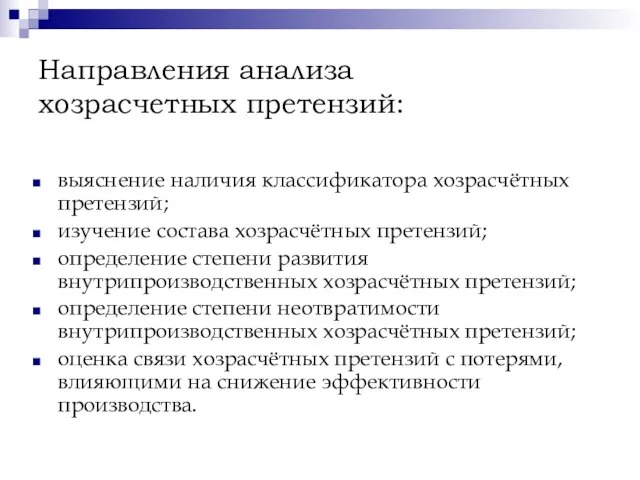

- 32. Направления анализа хозрасчетных претензий: выяснение наличия классификатора хозрасчётных претензий; изучение состава хозрасчётных претензий; определение степени развития

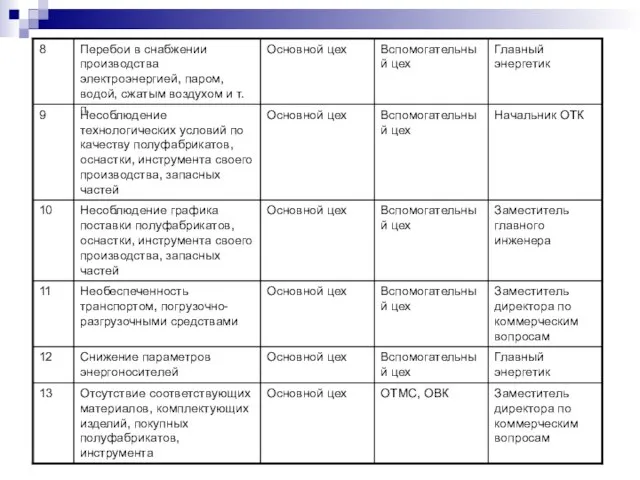

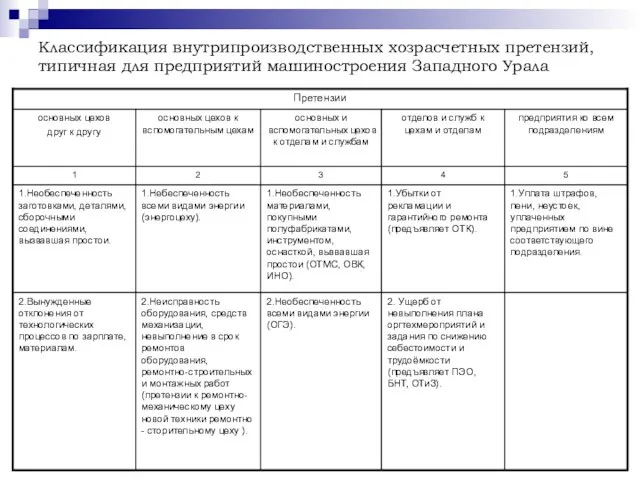

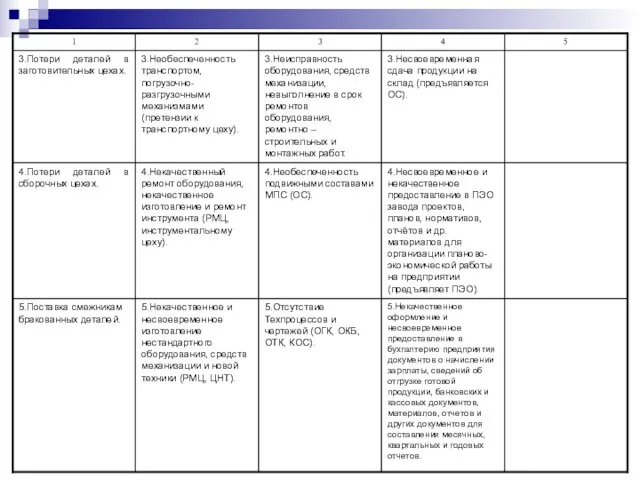

- 33. Классификация внутрипроизводственных хозрасчетных претензий, типичная для предприятий машиностроения Западного Урала

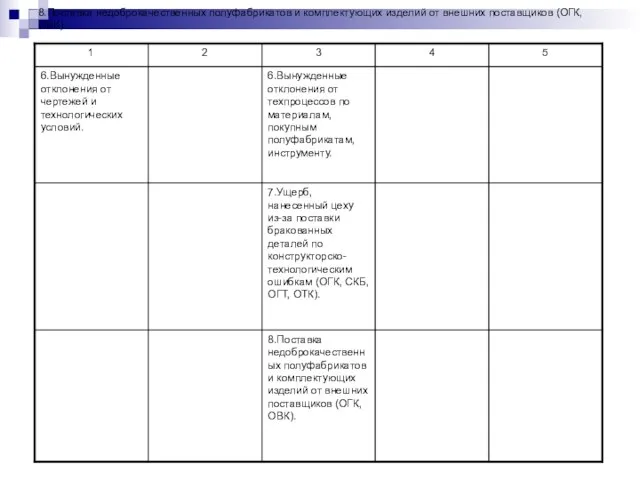

- 35. 8.Поставка недоброкачественных полуфабрикатов и комплектующих изделий от внешних поставщиков (ОГК, ОВК).

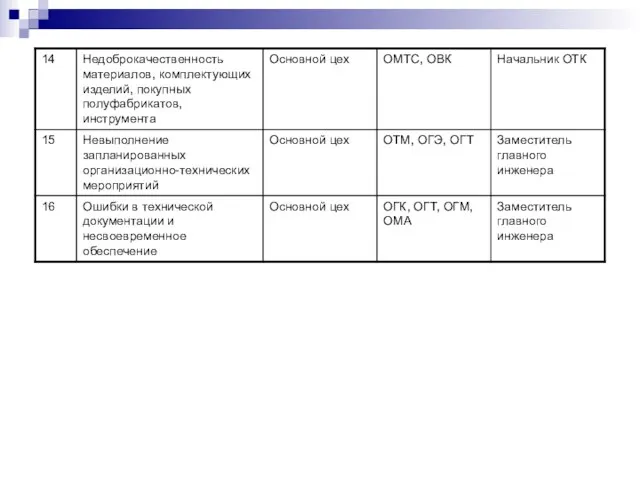

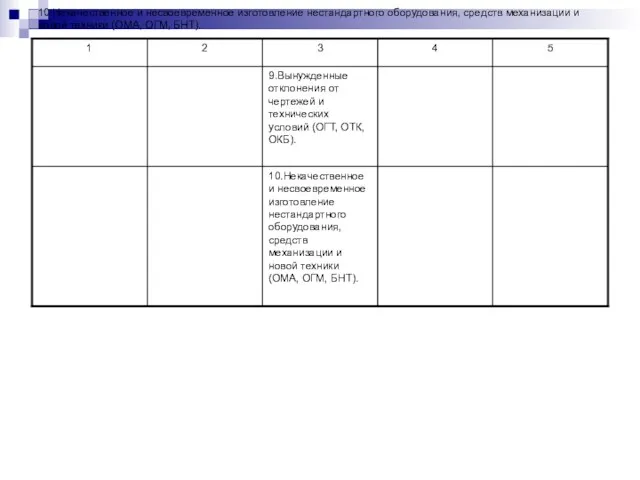

- 36. 10.Некачественное и несвоевременное изготовление нестандартного оборудования, средств механизации и новой техники (ОМА, ОГМ, БНТ).

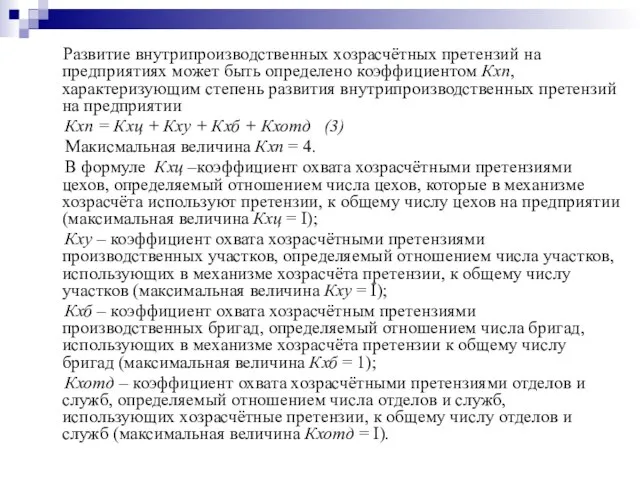

- 37. Развитие внутрипроизводственных хозрасчётных претензий на предприятиях может быть определено коэффициентом Кхп, характеризующим степень развития внутрипроизводственных претензий

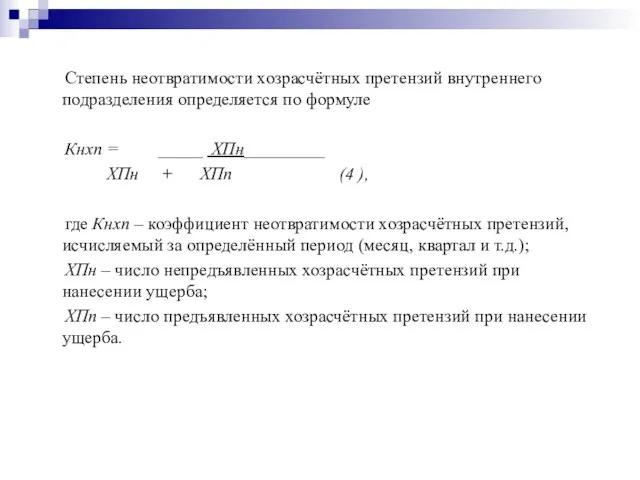

- 38. Степень неотвратимости хозрасчётных претензий внутреннего подразделения определяется по формуле Кнхп = _____ ХПн_________ ХПн + ХПп

- 39. Задачи оценки влияния хозрасчётных санкций на материальное поощрение следующие: оценка правильности методики определения размера хозрасчётных санкций;

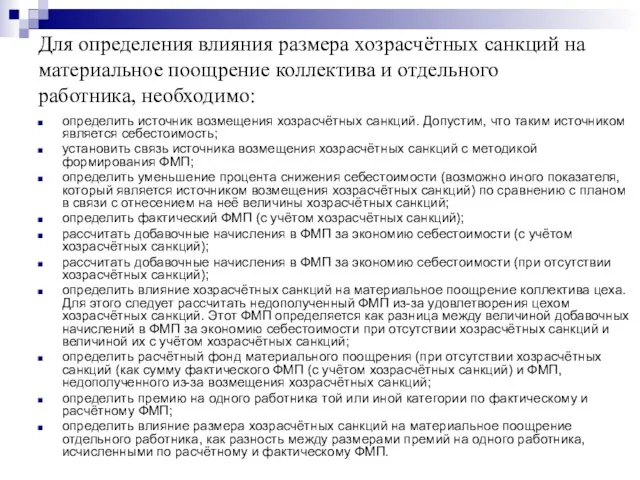

- 40. Для определения влияния размера хозрасчётных санкций на материальное поощрение коллектива и отдельного работника, необходимо: определить источник

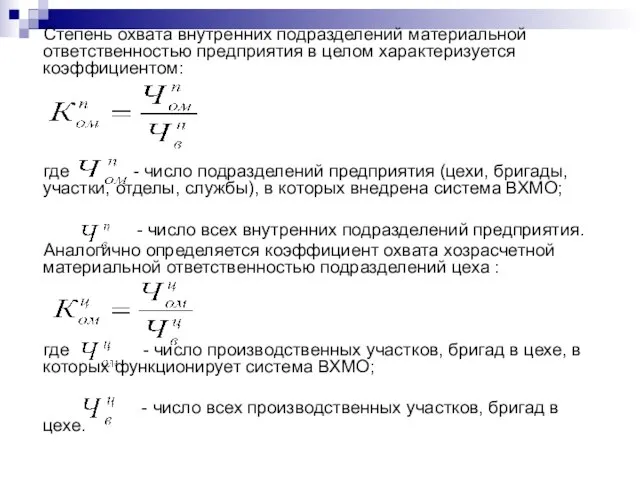

- 41. Оценка управления внутрипроизводственной материальной ответственностью и информации определение круга подразделений, охваченных материальной ответственностью; оценку организации управления

- 42. Степень охвата внутренних подразделений материальной ответственностью предприятия в целом характеризуется коэффициентом: где - число подразделений предприятия

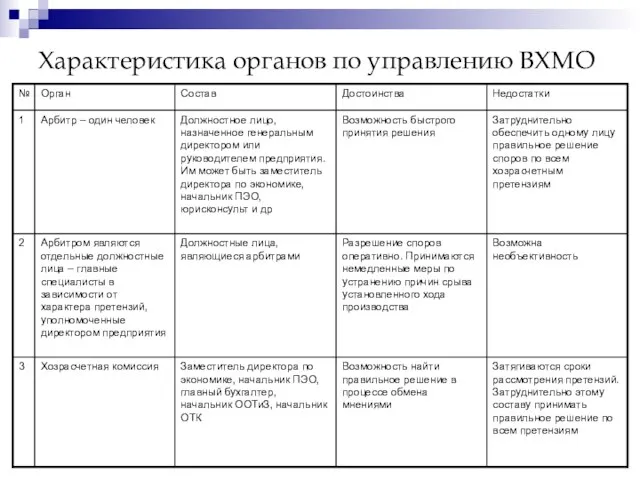

- 43. Характеристика органов по управлению ВХМО

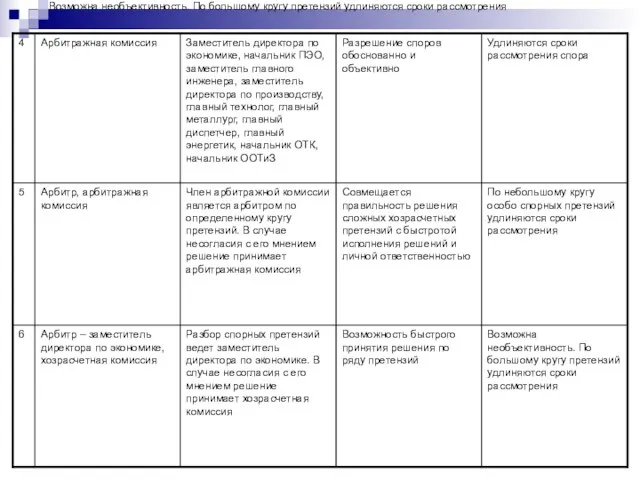

- 44. Возможна необъективность. По большому кругу претензий удлиняются сроки рассмотрения

- 45. Тема 4 Организационное проектирование развития внутрипроизводственного «коммерческого» расчета на предприятии

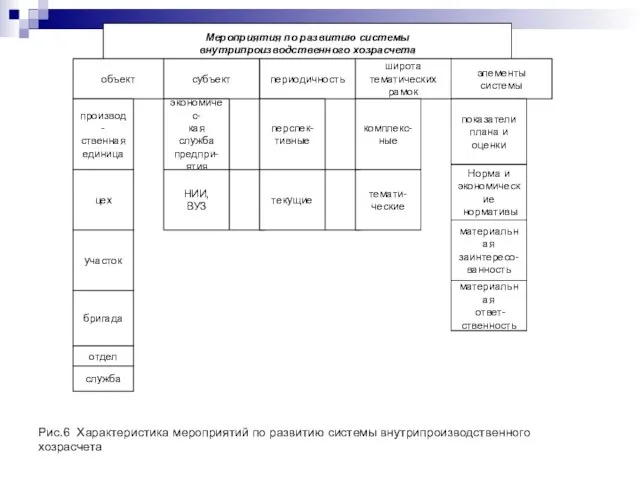

- 46. Рис.6 Характеристика мероприятий по развитию системы внутрипроизводственного хозрасчета Мероприятия по развитию системы внутрипроизводственного хозрасчета периодичность субъект

- 47. Проектные решения должны быть разработаны по следующим проблемным вопросам развития хозрасчета: организация хозрасчетного планирования (состав хозрасчетных

- 48. Тема 5 Оценка деятельности экономической службы по управлению коммерческим расчетом

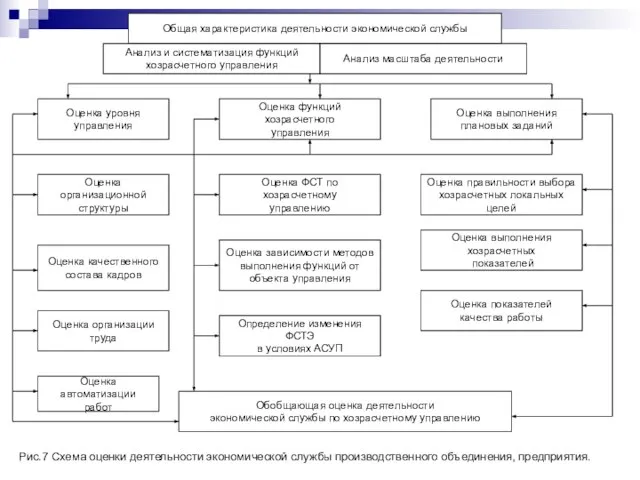

- 49. Рис.7 Схема оценки деятельности экономической службы производственного объединения, предприятия. Общая характеристика деятельности экономической службы Оценка функций

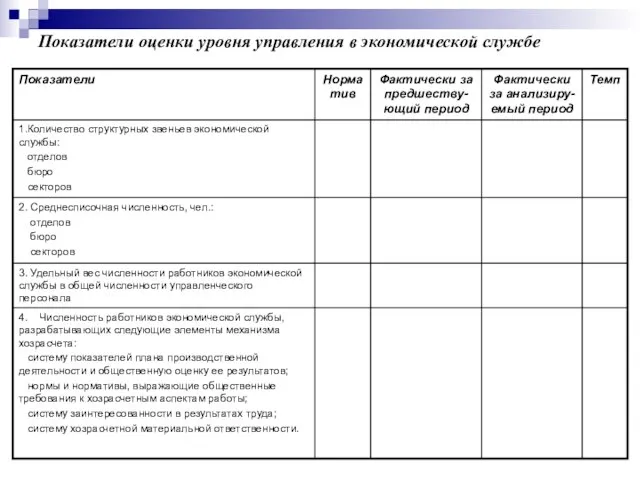

- 50. Показатели оценки уровня управления в экономической службе

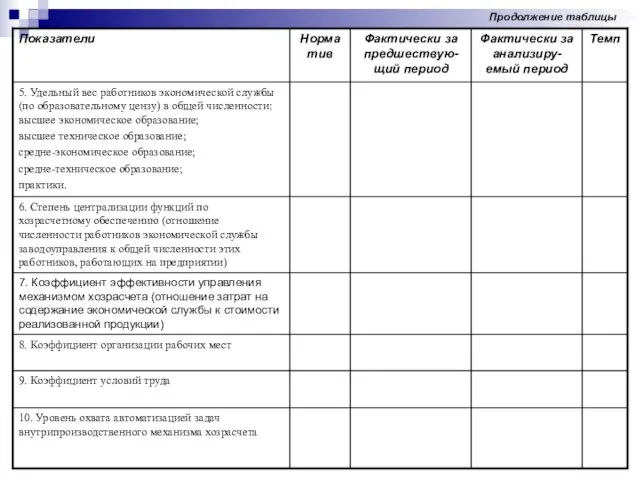

- 51. Продолжение таблицы

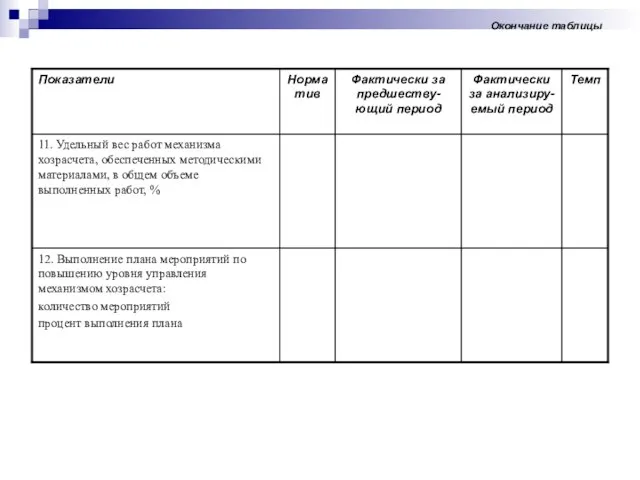

- 52. Окончание таблицы

- 53. Примерные темы рефератов 1. Хозяйственный расчет энергоцеха и его совершенствование. 2. Совершенствование хозяйственного расчета транспортного цеха.

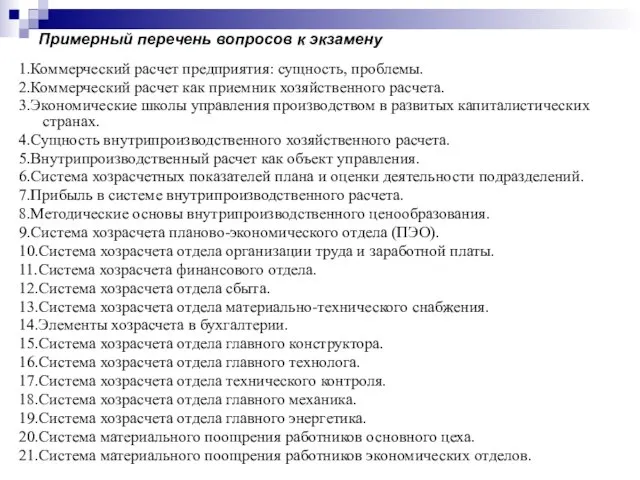

- 54. Примерный перечень вопросов к экзамену 1.Коммерческий расчет предприятия: сущность, проблемы. 2.Коммерческий расчет как приемник хозяйственного расчета.

- 56. Скачать презентацию

Слайд 3План:

1. Сущность и развитие коммерческого расчета предприятия;

2. Понятие внутрипроизводственного «коммерческого» расчета;

3. Внутрипроизводственный

План:

1. Сущность и развитие коммерческого расчета предприятия;

2. Понятие внутрипроизводственного «коммерческого» расчета;

3. Внутрипроизводственный

Слайд 4Коммерческий расчет – это экономический метод управления, основанный на соизмерении затрат и

Коммерческий расчет – это экономический метод управления, основанный на соизмерении затрат и

Слайд 5 Внутрипроизводственный хозяйственный расчет представляет собой экономическое и вместе с тем управленческое

Внутрипроизводственный хозяйственный расчет представляет собой экономическое и вместе с тем управленческое

Слайд 6Рис.1 Существенные черты единства и отличия внутрипроизводственного хозрасчета и коммерческого расчета предприятия

Внутрипроизводственный

Рис.1 Существенные черты единства и отличия внутрипроизводственного хозрасчета и коммерческого расчета предприятия

Внутрипроизводственный

Слайд 7Рис.2 Модель организации хозрасчетного управления

Конечные цели объединения

Экономическая служба

Объект управления

Элементы внутрипроизводственного хозрасчетного механизма

Показатели

Рис.2 Модель организации хозрасчетного управления

Конечные цели объединения

Экономическая служба

Объект управления

Элементы внутрипроизводственного хозрасчетного механизма

Показатели

Слайд 8Тема 2

Организация системы хозрасчетных показателей плана и оценки деятельности подразделений

Тема 2

Организация системы хозрасчетных показателей плана и оценки деятельности подразделений

Слайд 9План

Принципы выражения результатов и оценка совместного труда внутренних подразделений.

Прибыль в системе внутрипроизводственного

План

Принципы выражения результатов и оценка совместного труда внутренних подразделений.

Прибыль в системе внутрипроизводственного

Слайд 10Хозрасчетное планирование и общественная оценка деятельности внутренних подразделений

должны отвечать следующим требованиям:

достаточно

Хозрасчетное планирование и общественная оценка деятельности внутренних подразделений

должны отвечать следующим требованиям:

достаточно

Слайд 11

Аргументы нецелесообразности

использования цеховой прибыли

для оценки эффективности деятельности:

1). Внутренние подразделения

Аргументы нецелесообразности

использования цеховой прибыли

для оценки эффективности деятельности:

1). Внутренние подразделения

Слайд 12Аргументы в пользу цеховой прибыли:

Во-первых, прибыль наилучшим образом измеряет эффективность работы

Аргументы в пользу цеховой прибыли:

Во-первых, прибыль наилучшим образом измеряет эффективность работы

Слайд 13Под внутрипроизводственным ценообразованием предприятия в целом должна пониматься организационно-экономическая система, включающая в

Под внутрипроизводственным ценообразованием предприятия в целом должна пониматься организационно-экономическая система, включающая в

Слайд 14Некоторые методы распределения и определения плановой прибыли по цехам

Некоторые методы распределения и определения плановой прибыли по цехам

Слайд 15Продолжение таблицы

Продолжение таблицы

Слайд 16Методологические основы выбора метода определения внутрипроизводственных цен включают следующие последовательные действия:

1). Инвентаризацию

Методологические основы выбора метода определения внутрипроизводственных цен включают следующие последовательные действия:

1). Инвентаризацию

Слайд 17Тема 3

Управление внутрипроизводственной хозрасчетной материальной ответственностью

Тема 3

Управление внутрипроизводственной хозрасчетной материальной ответственностью

Слайд 18План

Внутрипроизводственная хозрасчетная материальная ответственность как объект управления.

Методологические основы формирования системы внутрипроизводственной хозрасчетной

План

Внутрипроизводственная хозрасчетная материальная ответственность как объект управления.

Методологические основы формирования системы внутрипроизводственной хозрасчетной

Слайд 19

Хозрасчётная претензия

- это организационный инструмент

хозрасчётного механизма, с помощью

которого осуществляется

Хозрасчётная претензия

- это организационный инструмент

хозрасчётного механизма, с помощью

которого осуществляется

Слайд 20Теоретическое выделение определяющих хозрасчётных претензий полезно практике по следующим причинам:

Определяющие хозрасчётные претензии

Теоретическое выделение определяющих хозрасчётных претензий полезно практике по следующим причинам:

Определяющие хозрасчётные претензии

Слайд 21Состав определяющих хозрасчётных претензий

Состав определяющих хозрасчётных претензий

Слайд 24Хозрасчётные санкции

Под хозрасчётной санкцией понимается инструмент экономического управления, в котором находит

Хозрасчётные санкции

Под хозрасчётной санкцией понимается инструмент экономического управления, в котором находит

Слайд 25Общие принципы формирования размера санкций

1. Приоритетная разработка методики расчёта сумм хозрасчётных санкций

Общие принципы формирования размера санкций

1. Приоритетная разработка методики расчёта сумм хозрасчётных санкций

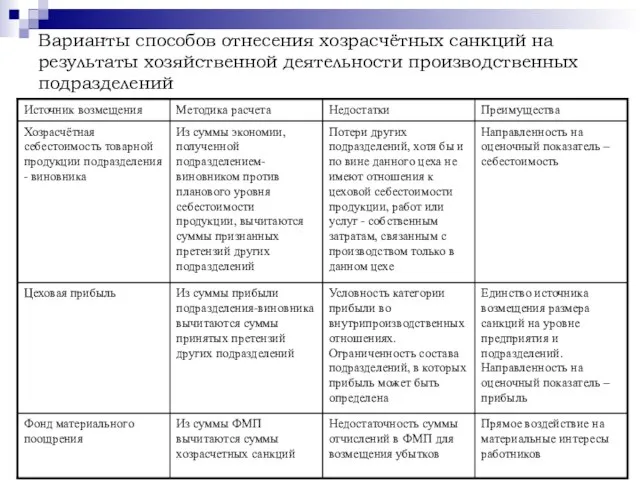

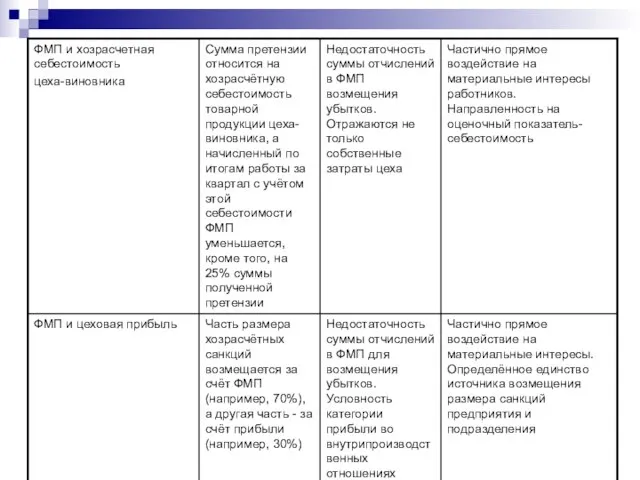

Слайд 26Варианты способов отнесения хозрасчётных санкций на результаты хозяйственной деятельности производственных подразделений

Варианты способов отнесения хозрасчётных санкций на результаты хозяйственной деятельности производственных подразделений

Слайд 28Подразделение - истец

Прямая связь

Обратная связь

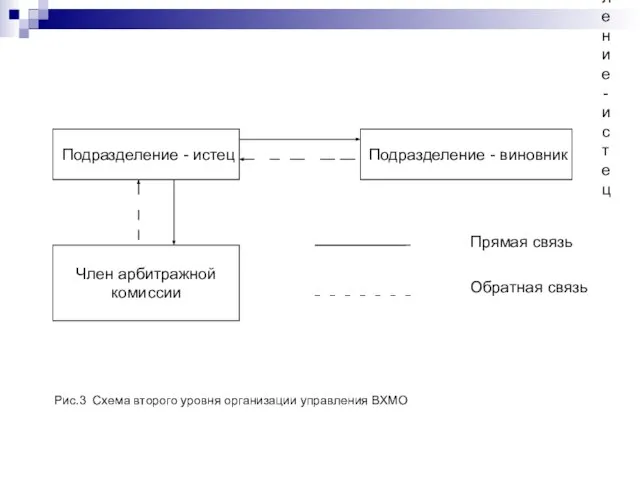

Рис.3 Схема второго уровня организации управления

Подразделение - истец

Прямая связь

Обратная связь

Рис.3 Схема второго уровня организации управления

Слайд 29Арбитражная комиссия

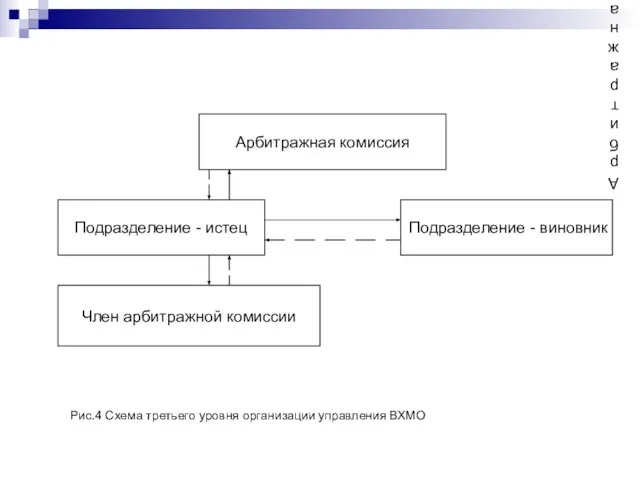

Рис.4 Схема третьего уровня организации управления ВХМО

Арбитражная комиссия

Подразделение - истец

Подразделение -

Арбитражная комиссия

Рис.4 Схема третьего уровня организации управления ВХМО

Арбитражная комиссия

Подразделение - истец

Подразделение -

Слайд 30Требования к оформлению, предъявлению, рассмотрению и удовлетворению акта претензий, способствующие автоматизму ее

Требования к оформлению, предъявлению, рассмотрению и удовлетворению акта претензий, способствующие автоматизму ее

Слайд 31Оценка системы ВХМО

Оценка хозрасчетных

претензий

Оценка хозрасчетных

санкций

Оценка организации

Оценка информации

Оценка состава

хозрасчетных претензий

Оценка развития

Оценка системы ВХМО

Оценка хозрасчетных

претензий

Оценка хозрасчетных

санкций

Оценка организации

Оценка информации

Оценка состава

хозрасчетных претензий

Оценка развития

Слайд 32Направления анализа

хозрасчетных претензий:

выяснение наличия классификатора хозрасчётных претензий;

изучение состава хозрасчётных претензий;

определение степени

Направления анализа

хозрасчетных претензий:

выяснение наличия классификатора хозрасчётных претензий;

изучение состава хозрасчётных претензий;

определение степени

Слайд 33Классификация внутрипроизводственных хозрасчетных претензий, типичная для предприятий машиностроения Западного Урала

Классификация внутрипроизводственных хозрасчетных претензий, типичная для предприятий машиностроения Западного Урала

Слайд 358.Поставка недоброкачественных полуфабрикатов и комплектующих изделий от внешних поставщиков (ОГК, ОВК).

8.Поставка недоброкачественных полуфабрикатов и комплектующих изделий от внешних поставщиков (ОГК, ОВК).

Слайд 3610.Некачественное и несвоевременное изготовление нестандартного оборудования, средств механизации и новой техники (ОМА,

10.Некачественное и несвоевременное изготовление нестандартного оборудования, средств механизации и новой техники (ОМА,

Слайд 37 Развитие внутрипроизводственных хозрасчётных претензий на предприятиях может быть определено коэффициентом Кхп,

Развитие внутрипроизводственных хозрасчётных претензий на предприятиях может быть определено коэффициентом Кхп,

Слайд 38 Степень неотвратимости хозрасчётных претензий внутреннего подразделения определяется по формуле

Кнхп = _____

Степень неотвратимости хозрасчётных претензий внутреннего подразделения определяется по формуле

Кнхп = _____

Слайд 39Задачи оценки влияния хозрасчётных санкций на материальное поощрение следующие:

оценка правильности методики определения

Задачи оценки влияния хозрасчётных санкций на материальное поощрение следующие:

оценка правильности методики определения

Слайд 40Для определения влияния размера хозрасчётных санкций на материальное поощрение коллектива и отдельного

Для определения влияния размера хозрасчётных санкций на материальное поощрение коллектива и отдельного

Слайд 41Оценка управления внутрипроизводственной

материальной ответственностью и информации

определение круга подразделений, охваченных материальной ответственностью;

оценку

Оценка управления внутрипроизводственной

материальной ответственностью и информации

определение круга подразделений, охваченных материальной ответственностью;

оценку

Слайд 42 Степень охвата внутренних подразделений материальной ответственностью предприятия в целом характеризуется коэффициентом:

где

Степень охвата внутренних подразделений материальной ответственностью предприятия в целом характеризуется коэффициентом:

где

Слайд 43Характеристика органов по управлению ВХМО

Характеристика органов по управлению ВХМО

Слайд 44Возможна необъективность. По большому кругу претензий удлиняются сроки рассмотрения

Возможна необъективность. По большому кругу претензий удлиняются сроки рассмотрения

Слайд 45Тема 4

Организационное проектирование развития внутрипроизводственного «коммерческого» расчета на предприятии

Тема 4

Организационное проектирование развития внутрипроизводственного «коммерческого» расчета на предприятии

Слайд 46Рис.6 Характеристика мероприятий по развитию системы внутрипроизводственного хозрасчета

Мероприятия по развитию системы

внутрипроизводственного хозрасчета

периодичность

субъект

объект

широта

Рис.6 Характеристика мероприятий по развитию системы внутрипроизводственного хозрасчета

Мероприятия по развитию системы

внутрипроизводственного хозрасчета

периодичность

субъект

объект

широта

Слайд 47 Проектные решения должны быть разработаны по следующим проблемным вопросам развития хозрасчета:

Проектные решения должны быть разработаны по следующим проблемным вопросам развития хозрасчета:

Слайд 48Тема 5

Оценка деятельности экономической службы по управлению коммерческим расчетом

Тема 5

Оценка деятельности экономической службы по управлению коммерческим расчетом

Слайд 49Рис.7 Схема оценки деятельности экономической службы производственного объединения, предприятия.

Общая характеристика деятельности экономической

Рис.7 Схема оценки деятельности экономической службы производственного объединения, предприятия.

Общая характеристика деятельности экономической

Слайд 50Показатели оценки уровня управления в экономической службе

Показатели оценки уровня управления в экономической службе

Слайд 51Продолжение таблицы

Продолжение таблицы

Слайд 52Окончание таблицы

Окончание таблицы

Слайд 53Примерные темы рефератов

1. Хозяйственный расчет энергоцеха и его совершенствование.

2. Совершенствование хозяйственного расчета

Примерные темы рефератов

1. Хозяйственный расчет энергоцеха и его совершенствование.

2. Совершенствование хозяйственного расчета

Слайд 54Примерный перечень вопросов к экзамену

1.Коммерческий расчет предприятия: сущность, проблемы.

2.Коммерческий расчет как приемник

Примерный перечень вопросов к экзамену

1.Коммерческий расчет предприятия: сущность, проблемы.

2.Коммерческий расчет как приемник

Мы за здоровый образ жизни

Мы за здоровый образ жизни Презентация на тему Блюда из морепродуктов

Презентация на тему Блюда из морепродуктов Творческие работы по теме «Многоугольники. Преобразование фигур»

Творческие работы по теме «Многоугольники. Преобразование фигур» Маленький вклад в большую Победу

Маленький вклад в большую Победу Общественный контроль и экспертиза

Общественный контроль и экспертиза Годовой отчет: опыт лидеров и новые стандарты

Годовой отчет: опыт лидеров и новые стандарты Интерференция света

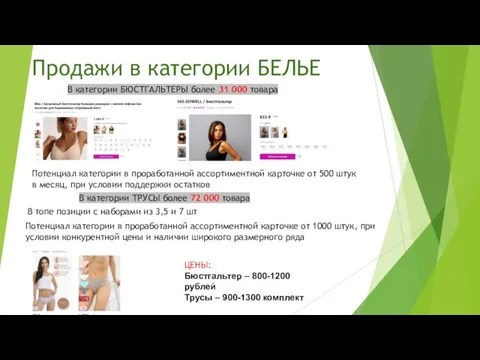

Интерференция света Продажи в категории белье

Продажи в категории белье “Центр Крови”

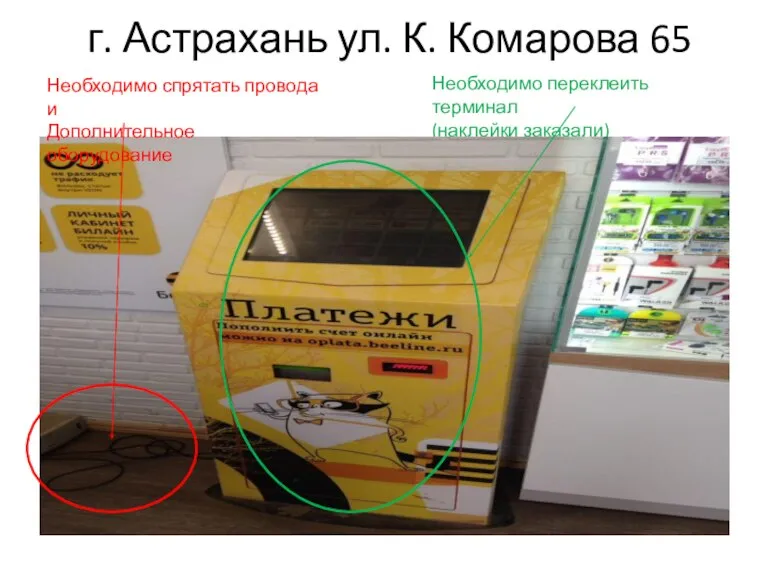

“Центр Крови” Астрахань, улица К. Комарова, 65

Астрахань, улица К. Комарова, 65 Законотворческий процесс в РФ

Законотворческий процесс в РФ Sky diving (parachuting)

Sky diving (parachuting) Вопросы и ответы для учителей при подготовке к ГИА

Вопросы и ответы для учителей при подготовке к ГИА Государственный долг, управление государственным кредитом Подготовила студентка 2 курса ФТД

Государственный долг, управление государственным кредитом Подготовила студентка 2 курса ФТД Подбор семантического ядра и кластеризация

Подбор семантического ядра и кластеризация Площадь криволинейной трапеции

Площадь криволинейной трапеции Презентация на тему Теплопроводность

Презентация на тему Теплопроводность Процедура прекращения трудового договора в связи с отказом от перевода на работу в другую местность вместе с работодателем

Процедура прекращения трудового договора в связи с отказом от перевода на работу в другую местность вместе с работодателем Мастер-класс Кукла из бросового материала

Мастер-класс Кукла из бросового материала Магистратура в вузах России

Магистратура в вузах России Понятие и признаки уголовного права и уголовного закона

Понятие и признаки уголовного права и уголовного закона Зачёт - кроссворд

Зачёт - кроссворд Неоднозначность массовой культуры

Неоднозначность массовой культуры Презентация на тему Организация образовательной деятельности с детьми старшего дошкольного возраста по реализации образователь

Презентация на тему Организация образовательной деятельности с детьми старшего дошкольного возраста по реализации образователь «Человек славен трудом»

«Человек славен трудом» Федеральный проект Профсоюза Профсоюз – территория здоровья

Федеральный проект Профсоюза Профсоюз – территория здоровья Употребление ь и ъ знаков

Употребление ь и ъ знаков 2013 ESC guidelines of the menedgement of stable coronary artery disease

2013 ESC guidelines of the menedgement of stable coronary artery disease