- Конкурентоспособность российских производителей полимеров

Содержание

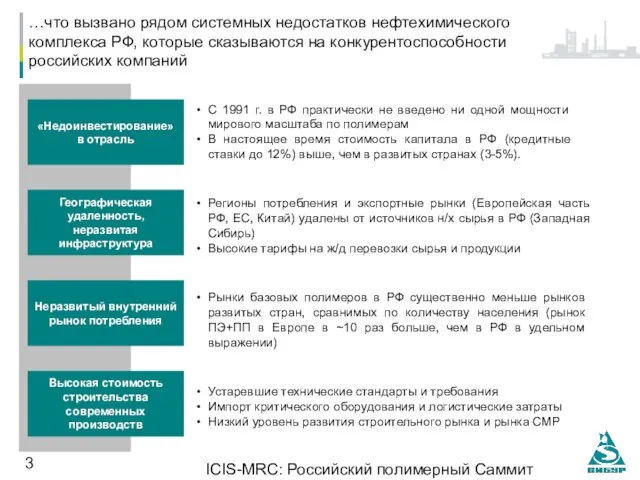

- 2. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва Имея значительные сырьевые ресурсы Россия не относится к числу мировых

- 3. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва Рынки базовых полимеров в РФ существенно меньше рынков развитых стран,

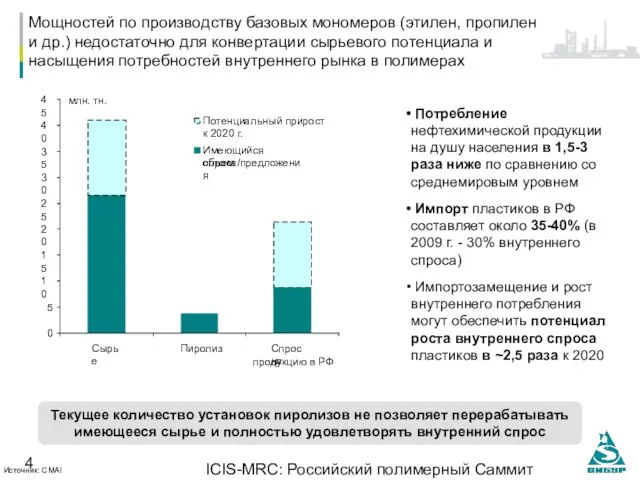

- 4. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва Источник: CMAI Мощностей по производству базовых мономеров (этилен, пропилен и

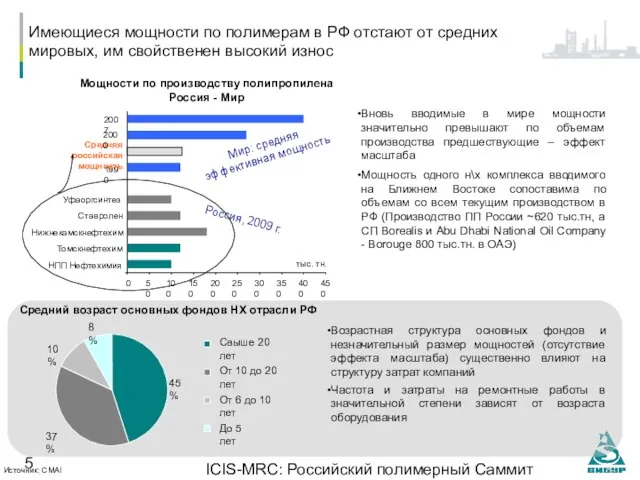

- 5. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва Мощности по производству полипропилена Россия - Мир Источник: CMAI Средний

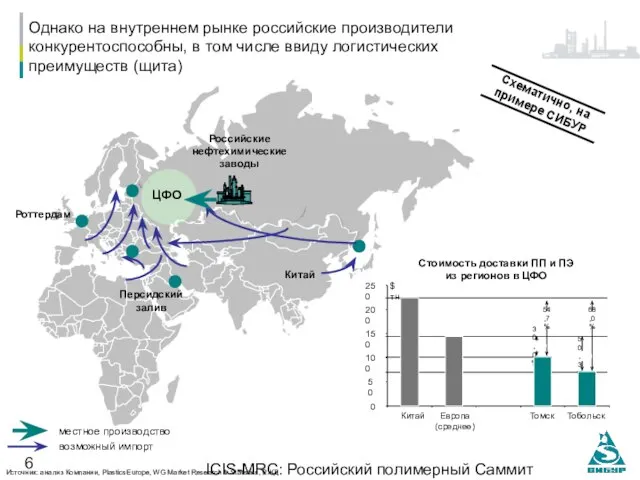

- 6. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва Однако на внутреннем рынке российские производители конкурентоспособны, в том числе

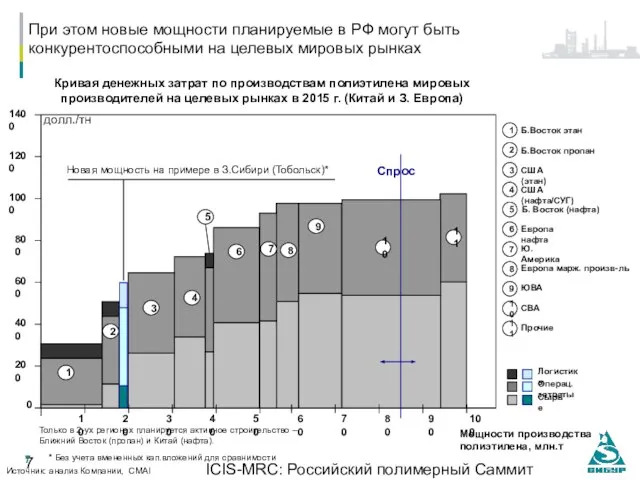

- 7. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва При этом новые мощности планируемые в РФ могут быть конкурентоспособными

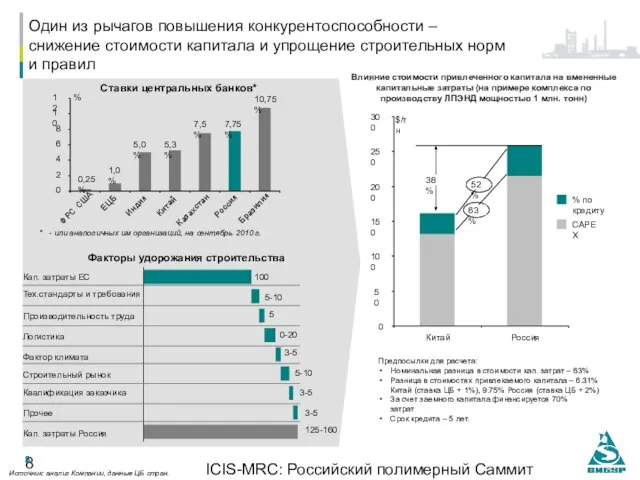

- 8. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва Один из рычагов повышения конкурентоспособности – снижение стоимости капитала и

- 9. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва Рост тарифов естественных монополий также оказывает влияние на конкурентоспособность российских

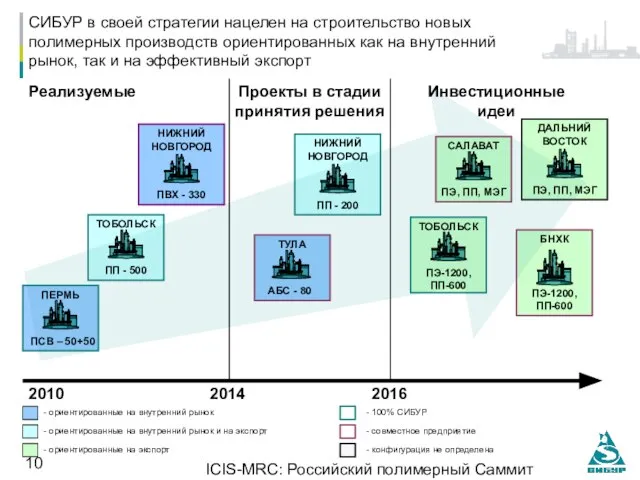

- 10. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва Реализуемые Проекты в стадии принятия решения 2010 2014 ТОБОЛЬСК ПП

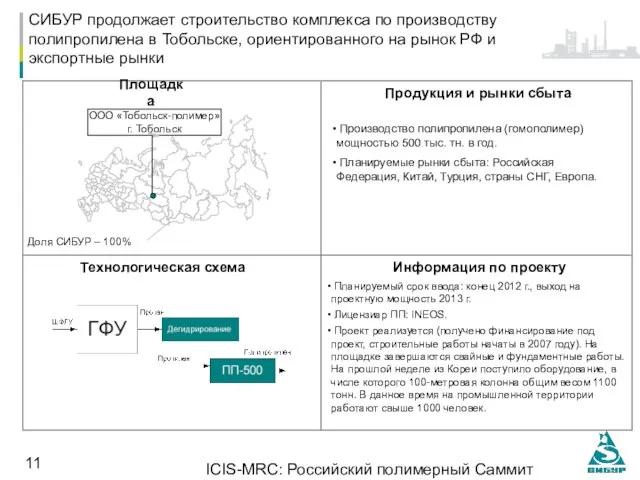

- 11. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва СИБУР продолжает строительство комплекса по производству полипропилена в Тобольске, ориентированного

- 12. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва СИБУР поэтапно реализует проект «стирольной цепочки» по производству вспенивающегося полистирола

- 13. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва Строительство мощностей по производству ПВХ в Нижегородской области (Кстовский район)

- 14. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва Из проектов, находящихся в конечной стадии проработки следует отметить строительство

- 15. ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва Потенциальные проекты с участием СИБУР возможны в привязке к новым

- 17. Скачать презентацию

Слайд 2ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Имея значительные сырьевые ресурсы Россия не относится

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Имея значительные сырьевые ресурсы Россия не относится

Слайд 3ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Рынки базовых полимеров в РФ существенно меньше

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Рынки базовых полимеров в РФ существенно меньше

Слайд 4ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Источник: CMAI

Мощностей по производству базовых мономеров (этилен,

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Источник: CMAI

Мощностей по производству базовых мономеров (этилен,

Слайд 5ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Мощности по производству полипропилена Россия - Мир

Источник:

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Мощности по производству полипропилена Россия - Мир

Источник:

Слайд 6ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Однако на внутреннем рынке российские производители конкурентоспособны,

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Однако на внутреннем рынке российские производители конкурентоспособны,

Слайд 7ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

При этом новые мощности планируемые в РФ

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

При этом новые мощности планируемые в РФ

Слайд 8ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Один из рычагов повышения конкурентоспособности – снижение

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Один из рычагов повышения конкурентоспособности – снижение

Слайд 9ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Рост тарифов естественных монополий также оказывает влияние

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Рост тарифов естественных монополий также оказывает влияние

Слайд 10ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Реализуемые

Проекты в стадии принятия решения

2010

2014

ТОБОЛЬСК

ПП - 500

ПЕРМЬ

ПСВ

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Реализуемые

Проекты в стадии принятия решения

2010

2014

ТОБОЛЬСК

ПП - 500

ПЕРМЬ

ПСВ

Слайд 11ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

СИБУР продолжает строительство комплекса по производству полипропилена

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

СИБУР продолжает строительство комплекса по производству полипропилена

Слайд 12ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

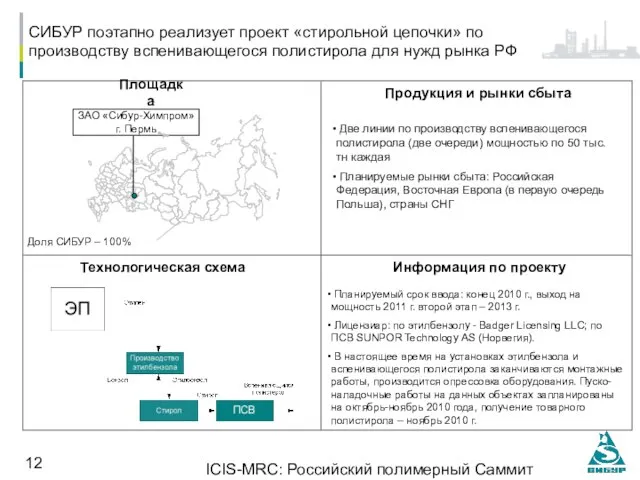

СИБУР поэтапно реализует проект «стирольной цепочки» по

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

СИБУР поэтапно реализует проект «стирольной цепочки» по

Слайд 13ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

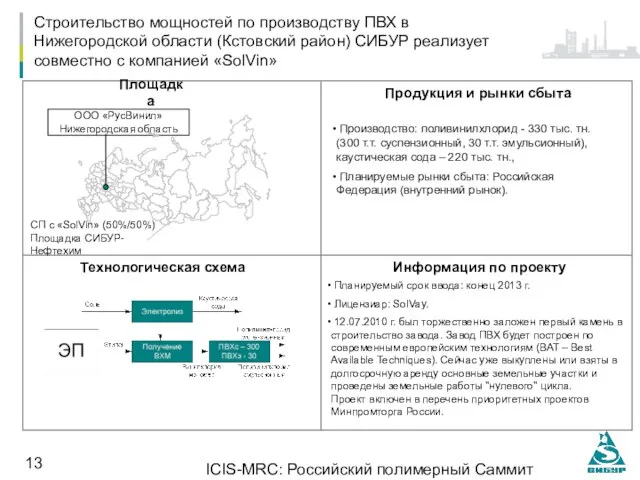

Строительство мощностей по производству ПВХ в Нижегородской

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Строительство мощностей по производству ПВХ в Нижегородской

Слайд 14ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

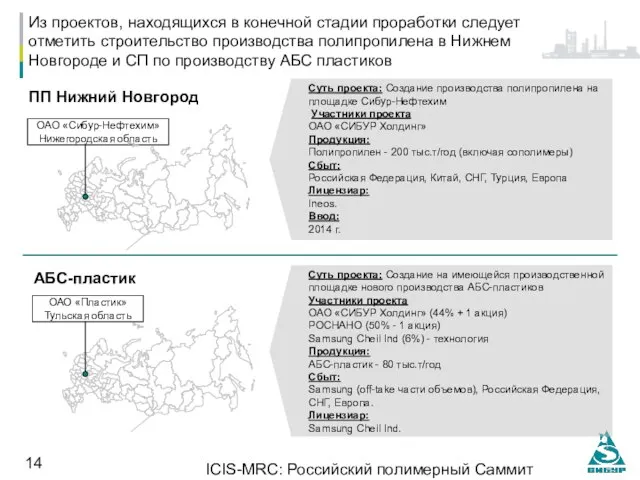

Из проектов, находящихся в конечной стадии проработки

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Из проектов, находящихся в конечной стадии проработки

Слайд 15ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Потенциальные проекты с участием СИБУР возможны в

ICIS-MRC: Российский полимерный Саммит 14.10.2010, Москва

Потенциальные проекты с участием СИБУР возможны в

Отчёт о неделе русской словесности

Отчёт о неделе русской словесности Свято-Троицкий мужской Зеленецкий монастырь

Свято-Троицкий мужской Зеленецкий монастырь Рисуем кошку

Рисуем кошку Презентация на тему Полупроводники

Презентация на тему Полупроводники Гидроэнергетические сооружения

Гидроэнергетические сооружения Инновации:ОТ ИНФРАСТРУКТУРЫ К ЕДИНОЙ СТРАТЕГИИ

Инновации:ОТ ИНФРАСТРУКТУРЫ К ЕДИНОЙ СТРАТЕГИИ Презентация — копия

Презентация — копия ___________________________________I`SOLE… your seaside escape …

___________________________________I`SOLE… your seaside escape … База данных – это информационная модель, позволяющая в упорядоченном виде хранить данные о группе объектов, обладающих одинаковы

База данных – это информационная модель, позволяющая в упорядоченном виде хранить данные о группе объектов, обладающих одинаковы CENTIS-DMR QUALITY SYSTEMЦЕНТИС-ДМРСИСТЕМА КАЧЕСТВА

CENTIS-DMR QUALITY SYSTEMЦЕНТИС-ДМРСИСТЕМА КАЧЕСТВА НАША ГОРДОСТЬ!

НАША ГОРДОСТЬ! Agama Group. Basic Facts

Agama Group. Basic Facts Штабные Учения

Штабные Учения Welcome to Телесейлз сервис

Welcome to Телесейлз сервис Отделочный полуфабрикат. Виды

Отделочный полуфабрикат. Виды Внутренняя политика Александра I (1801 – 1825)

Внутренняя политика Александра I (1801 – 1825) Федеральный закон № 185 – ФЗ«О Фонде содействия реформированию жилищно-коммунального хозяйства»

Федеральный закон № 185 – ФЗ«О Фонде содействия реформированию жилищно-коммунального хозяйства» Презентация на тему как менялась этика на протяжении веков

Презентация на тему как менялась этика на протяжении веков  Презентация по английскому little red riding hood

Презентация по английскому little red riding hood velcom Android Belarus

velcom Android Belarus Урок алгебры и начал анализа в 10-м классе (математический профиль)

Урок алгебры и начал анализа в 10-м классе (математический профиль) Урок - Деловая игра

Урок - Деловая игра Зимняя сказка

Зимняя сказка Презентация на тему Балет

Презентация на тему Балет Культура эпохи просвещения

Культура эпохи просвещения информационных технологий

информационных технологий Практика: суть, спорные моменты, предложения по улучшению

Практика: суть, спорные моменты, предложения по улучшению Краски осени

Краски осени