- Консультация для написания контрольной работы

Содержание

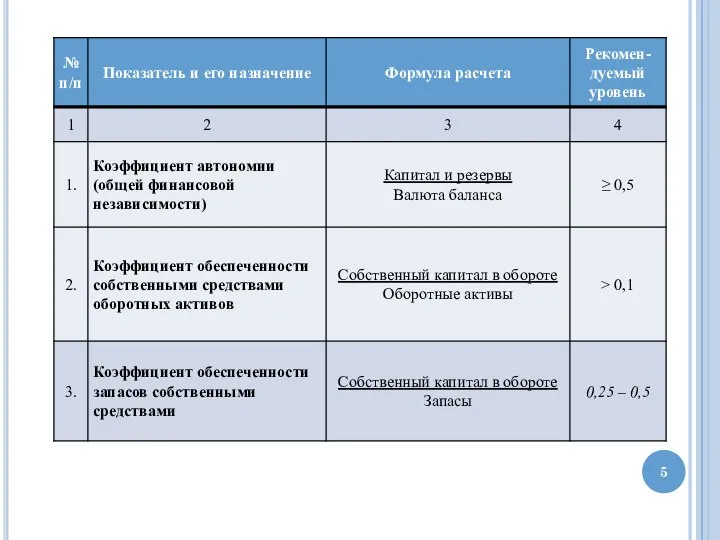

- 2. Углубленный анализ финансового состояния Анализ финансовой независимости Ключевой момент – оценка соотношения собственного и заемного капитала,

- 3. Расчет собственного капитала в обороте организации Величина СКО– характеризует какая сумма оборотных активов сформирована за счет

- 4. Расчет уточненной величины собственного капитала в обороте организации 1. СКОут = (Собственный капитал + ДБП) –

- 6. Анализ ликвидности и платежеспособности Ликвидность – способность активов к трансформации из иных форм в денежную с

- 9. Анализ абсолютной ликвидности баланса Баланс считается абсолютно ликвидным, когда выполняются следующие соотношения А1 ≥ П1 А2

- 10. Платежеспособность – способность организации к погашению своих краткосрочных обязательств в установленные сроки в полном объеме Показатели,

- 12. Анализ чистых активов Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами. Она практически представляет

- 14. Скачать презентацию

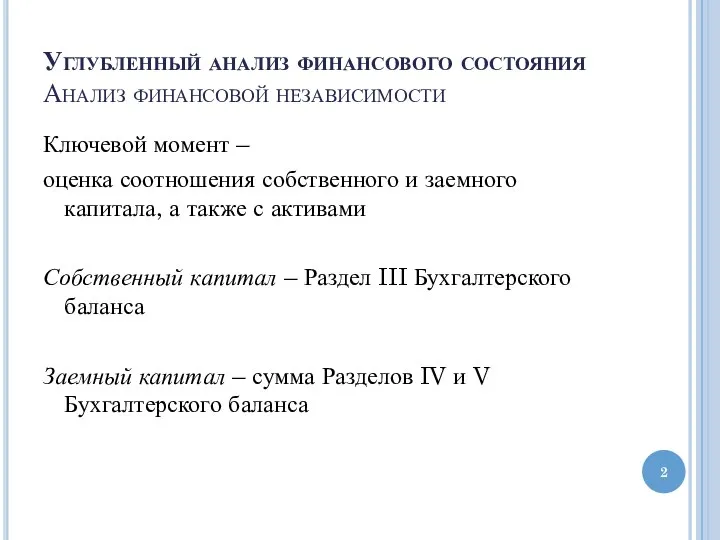

Слайд 2Углубленный анализ финансового состояния

Анализ финансовой независимости

Ключевой момент –

оценка соотношения собственного и

Углубленный анализ финансового состояния

Анализ финансовой независимости

Ключевой момент –

оценка соотношения собственного и

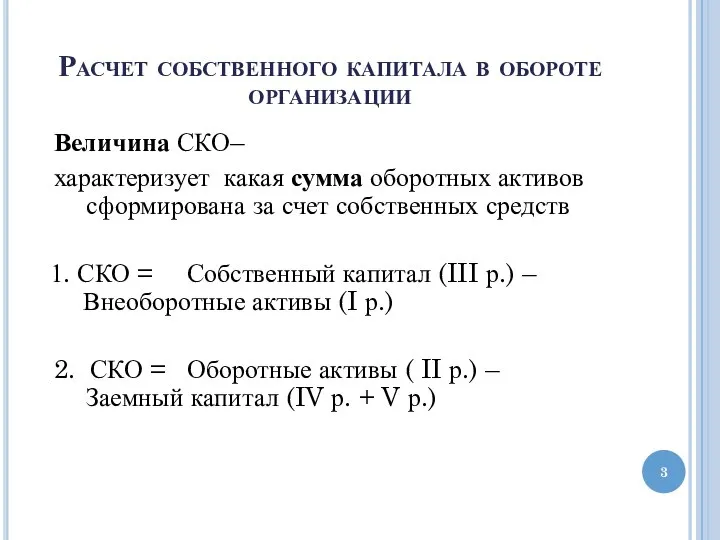

Слайд 3Расчет собственного капитала в обороте организации

Величина СКО–

характеризует какая сумма оборотных активов сформирована

Расчет собственного капитала в обороте организации

Величина СКО–

характеризует какая сумма оборотных активов сформирована

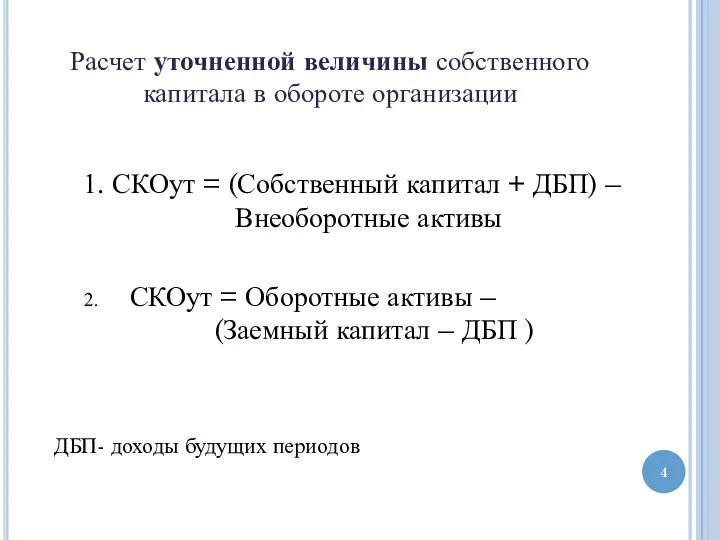

Слайд 4Расчет уточненной величины собственного капитала в обороте организации

1. СКОут = (Собственный

Расчет уточненной величины собственного капитала в обороте организации

1. СКОут = (Собственный

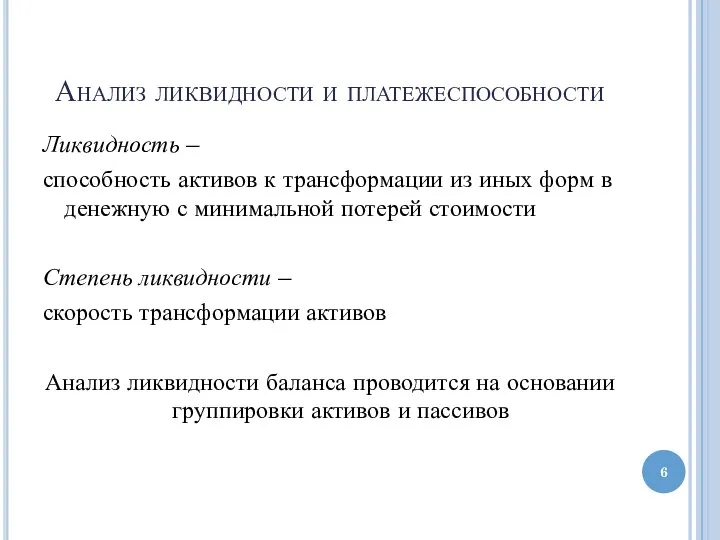

Слайд 6Анализ ликвидности и платежеспособности

Ликвидность –

способность активов к трансформации из иных форм

Анализ ликвидности и платежеспособности

Ликвидность –

способность активов к трансформации из иных форм

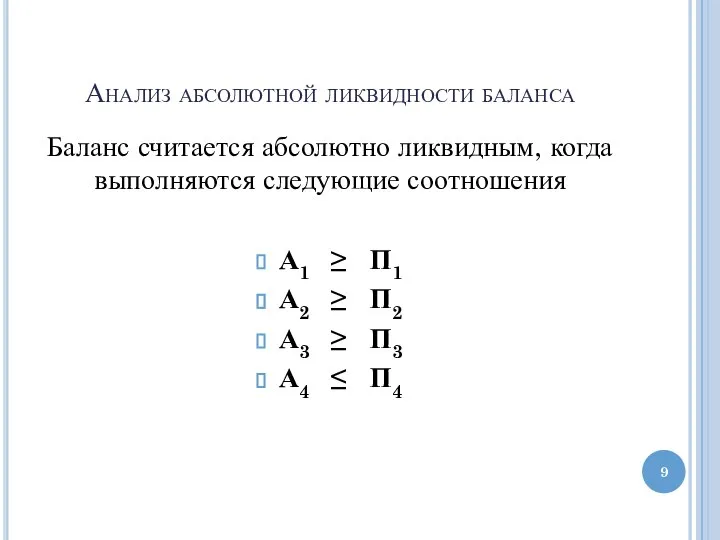

Слайд 9Анализ абсолютной ликвидности баланса

Баланс считается абсолютно ликвидным, когда выполняются следующие соотношения

А1 ≥

Анализ абсолютной ликвидности баланса

Баланс считается абсолютно ликвидным, когда выполняются следующие соотношения

А1 ≥

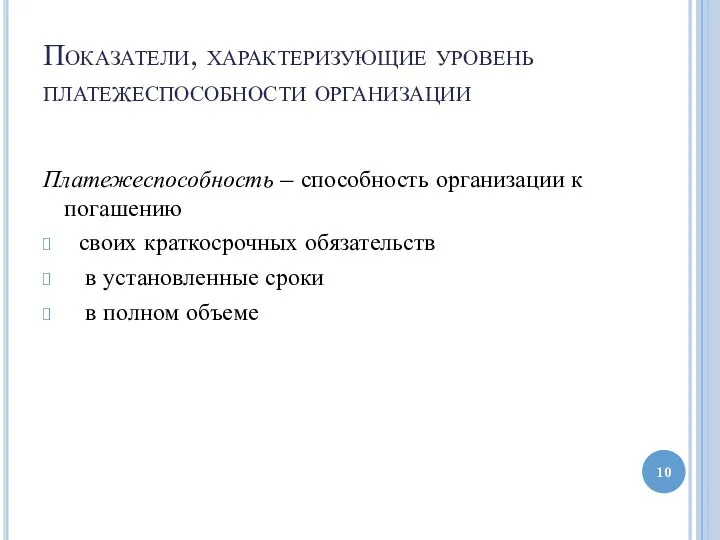

Слайд 10Платежеспособность – способность организации к погашению

своих краткосрочных обязательств

в установленные сроки

Платежеспособность – способность организации к погашению

своих краткосрочных обязательств

в установленные сроки

своих краткосрочных обязательств

в установленные сроки

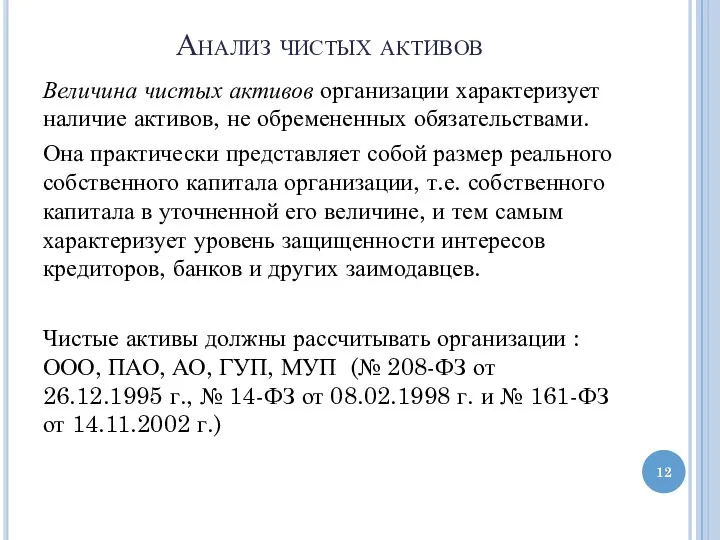

Слайд 12Анализ чистых активов

Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами.

Анализ чистых активов

Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами.

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника»

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника» Гимнастика. Термин

Гимнастика. Термин Шаблон для инициативного проекта

Шаблон для инициативного проекта Перпендикулярность прямой и плоскости

Перпендикулярность прямой и плоскости Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж ДЕРЕВЯННАЯ МОЗАИКА

ДЕРЕВЯННАЯ МОЗАИКА Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича

Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича Презентация тема 2 (2)

Презентация тема 2 (2) бази даних

бази даних цветущий сад оригами

цветущий сад оригами Кофе латте

Кофе латте Избирательный процесс

Избирательный процесс Статистическое наблюдение по вопросам использования населением информационных технологий и сетей

Статистическое наблюдение по вопросам использования населением информационных технологий и сетей «Поисковое продвижение сайтов»

«Поисковое продвижение сайтов» Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в

Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в  Презентация на тему Испарение. Насыщенный и ненасыщенный пар

Презентация на тему Испарение. Насыщенный и ненасыщенный пар  Unit 11-5. Презентация

Unit 11-5. Презентация Народные промыслы России

Народные промыслы России Марийская вышивка

Марийская вышивка Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к

Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к Проблемы выявления и диагностики ранних стадий хронической болезни почек

Проблемы выявления и диагностики ранних стадий хронической болезни почек Свойства производной. Построение графиков функций

Свойства производной. Построение графиков функций Omapalvelu. Lisäselvityspyyntö

Omapalvelu. Lisäselvityspyyntö Презентация на тему Музыкальная живопись и живописная музыка (5 класс)

Презентация на тему Музыкальная живопись и живописная музыка (5 класс) Пекарь кондитер

Пекарь кондитер Использование электромагнитов

Использование электромагнитов Орнамент. 1 класс

Орнамент. 1 класс Мое представление о семье

Мое представление о семье