- Континентальная учетная модель: основные принципы и особенности бухгалтерского дела

Содержание

- 2. Родоначальниками этой модели считаются страны континентальной Европы и Япония.

- 3. Специфика бухучёта обусловлена двумя факторами: ориентация бизнеса на крупный банковский капитал и соответствие требованиям фискальных органов.

- 4. В континентальной модели значительное влияние на порядок составления отчётности оказывают государственные органы.

- 5. В основном страны с этой моделью также руководствуются принципом неизменности первоначальной оценки

- 6. «разрешено только то, что разрешено законом»

- 7. Профессиональные качества бухгалтеров в области финансового учета оцениваются здесь с позиции грамотного и добросовестного использования норм

- 8. Континентальную модель используют Австрия Алжир Ангола Бельгия Дания Египет

- 9. Германия Италия Марокко Россия Франция Швейцария Швеция

- 10. Характерные черты континентальной модели: - тесные связи с банковской системой; - подробная юридическая регламентация учета и

- 11. Система учета во Франции, Германии, Италии

- 12. Франция

- 13. Торговый кодекс Германия

- 15. Скачать презентацию

Слайд 3Специфика бухучёта обусловлена двумя факторами: ориентация бизнеса на крупный банковский капитал и

Специфика бухучёта обусловлена двумя факторами: ориентация бизнеса на крупный банковский капитал и

Слайд 4 В континентальной модели значительное влияние на порядок составления отчётности оказывают государственные

В континентальной модели значительное влияние на порядок составления отчётности оказывают государственные

Слайд 5В основном страны с этой моделью также руководствуются принципом неизменности первоначальной оценки

В основном страны с этой моделью также руководствуются принципом неизменности первоначальной оценки

Слайд 6«разрешено только то, что разрешено законом»

«разрешено только то, что разрешено законом»

Слайд 7Профессиональные качества бухгалтеров в области финансового учета оцениваются здесь с позиции грамотного

Профессиональные качества бухгалтеров в области финансового учета оцениваются здесь с позиции грамотного

Слайд 8Континентальную модель используют

Австрия

Алжир

Ангола

Бельгия

Дания

Египет

Континентальную модель используют

Австрия

Алжир

Ангола

Бельгия

Дания

Египет

Слайд 9Германия

Италия

Марокко

Россия

Франция

Швейцария

Швеция

Германия

Италия

Марокко

Россия

Франция

Швейцария

Швеция

Слайд 10Характерные черты континентальной модели:

- тесные связи с банковской системой;

- подробная юридическая регламентация

Характерные черты континентальной модели:

- тесные связи с банковской системой;

- подробная юридическая регламентация

Слайд 11Система учета во

Франции, Германии, Италии

Система учета во

Франции, Германии, Италии

Слайд 12Франция

Франция

Слайд 13Торговый кодекс

Германия

Торговый кодекс

Германия

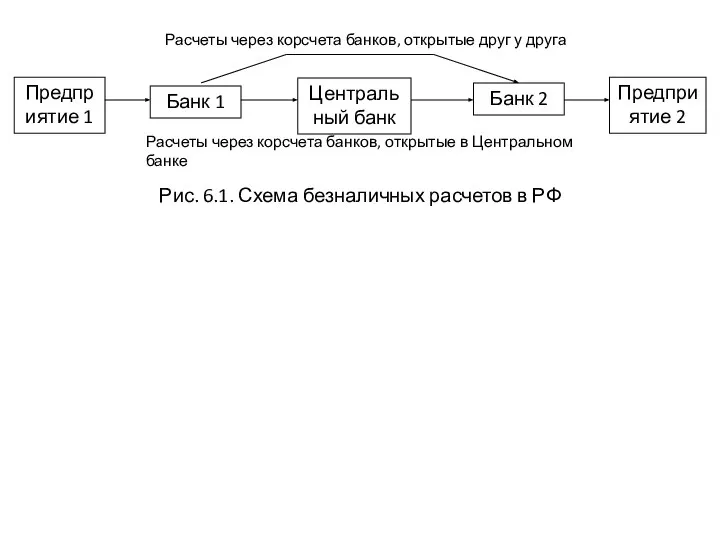

Безнал. Расчеты через корсчета банков

Безнал. Расчеты через корсчета банков Царь Иван Грозный

Царь Иван Грозный 20 июля - Международный день шахмат

20 июля - Международный день шахмат Презентация на тему Проценты.Математика 5 класс.

Презентация на тему Проценты.Математика 5 класс. Презентация на тему Правила поведения в театр

Презентация на тему Правила поведения в театр Что такое деятельность

Что такое деятельность «Окружающий мир» Открытый урок в 1 классе

«Окружающий мир» Открытый урок в 1 классе Презентация на тему Интеграционные процессы в Африке

Презентация на тему Интеграционные процессы в Африке Изобразительное искусство России второй половины XIX века.

Изобразительное искусство России второй половины XIX века. AMERICAN FOOD

AMERICAN FOOD Политология. Структура курса

Политология. Структура курса Школа жизни. Что нас ждёт через 50 лет

Школа жизни. Что нас ждёт через 50 лет История школьной оценки

История школьной оценки Экономическое развитие России в к. ХIХ – н. XX века

Экономическое развитие России в к. ХIХ – н. XX века Оптимизация процесса регулировки воздушных потоков с помощью программного обеспечения и новых измерительных приборов.

Оптимизация процесса регулировки воздушных потоков с помощью программного обеспечения и новых измерительных приборов. Интересные животные планеты Земля

Интересные животные планеты Земля Гигиеническая оценка основных методов подготовки воды на водопроводах

Гигиеническая оценка основных методов подготовки воды на водопроводах Упр ИТ

Упр ИТ Презентация "Инквизиция" - скачать презентации по МХК

Презентация "Инквизиция" - скачать презентации по МХК Итоги, задачи и перспективы развития внешнеэкономической деятельности организаций Чувашской Республики

Итоги, задачи и перспективы развития внешнеэкономической деятельности организаций Чувашской Республики Отчет по площадке Май 2012

Отчет по площадке Май 2012 Танковый парад

Танковый парад Игра – тренинг «Древняя Греция» 5 класс

Игра – тренинг «Древняя Греция» 5 класс 20170927_urok_4._chasovye_poyasa

20170927_urok_4._chasovye_poyasa Cимметрия и

Cимметрия и Первая помощь при травмах

Первая помощь при травмах Теории психического развития. Лекция 2

Теории психического развития. Лекция 2 Первобытные люди (5 класс)

Первобытные люди (5 класс)