- Кредитно-денежная система и кредитно-денежная политика

Содержание

- 2. Деньги и их функции. Понятие и типы денежных систем Деньги по определению, обладают абсолютной ликвидностью. На

- 3. Счетная единица В бартерной экономике, где нет места деньгам, торговля ведется по относительным ценам товаров (ценность

- 4. Средство обмена В бартерной экономике необходимо двойное совпадение потребностей для заключения сделок: человек, торгующий яблоками, сможет

- 5. Средство сохранения ценности Люди хранят свое богатство в форме различных активов и деньги являются одним из

- 6. Средство платежа В денежной форме может фиксироваться величина обязательств и долгов; поэтому деньги служат средством платежа.

- 7. Денежное обращение Деньги в экономике совершают непрерывный кругооборот, находятся в постоянном движении, меняя своих владельцев. Это

- 8. Сущность, функции и формы кредита В рыночной экономике непреложным законом является то, что деньги должны находиться

- 9. Кредит выполняет важные функции в рыночной экономике. Исторически кредит позволил существенно раздвинуть рамки общественного производства по

- 10. Формы кредита В процессе исторического развития кредит приобрел многообразные формы, основные из которых - это коммерческий

- 11. Банковский кредит - это кредит, предоставляемый кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям,

- 12. Потребительский кредит предоставляется частным лицам на срок до 3 лет при покупке, прежде всего, потребительских товаров

- 13. Структура современной кредитно-денежной системы Современная кредитно система представляет собой результат длительного исторического развития и приспособления кредитных

- 14. Центральный банк Главенствующее положение в кредитно-денежной системе занимает Центральный банк, который называют «банком банков». В разных

- 15. Коммерческие банки Коммерческие банки представляют собой главные «нервные» центры кредитно-денежной системы. Современный коммерческий банк является кредитно-финансовым

- 16. Специализированные кредитно-финансовые институты Особое место в современной рыночной экономике занимают специализированные кредитно-финансовые институты, такие, как пенсионные

- 17. Денежная масса и ее структура. Денежные агрегаты Чуть ранее уже было сказано, что предложение денег в

- 18. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот,

- 19. Вместе с тем, в пассивную часть денежной массы включаются такие компоненты, которые нельзя непосредственно использовать как

- 20. Расположив компоненты денежной массы по степени убывания ликвидности, можно выделить несколько денежных агрегатов - показателей денежной

- 21. Еще менее ликвидным денежным агрегатом является агрегат М3, который образуется путем добавления к агрегату М2 депозитных

- 22. Спрос на деньги. Равновесии на денежном рынке На денежном рынке предметом сделок является валюта разных стран.

- 23. Классическая теория денег (М =k*P*Q), В классической теории спрос на деньги рассматривается с точки зрения количественной

- 24. На цены, в свою очередь, большое влияние оказывает номинальная величина дохода. Чем выше доходы хозяйствующих субъектов,

- 25. Монетаристская теория денег Монетаристская денежная теория является производной от классической количественной теории денег. Ее представителями являются

- 26. Кейнсианская теория денег Кейнсианская теория оценивает спрос на деньги несколько с иных позиций. С точки зрения

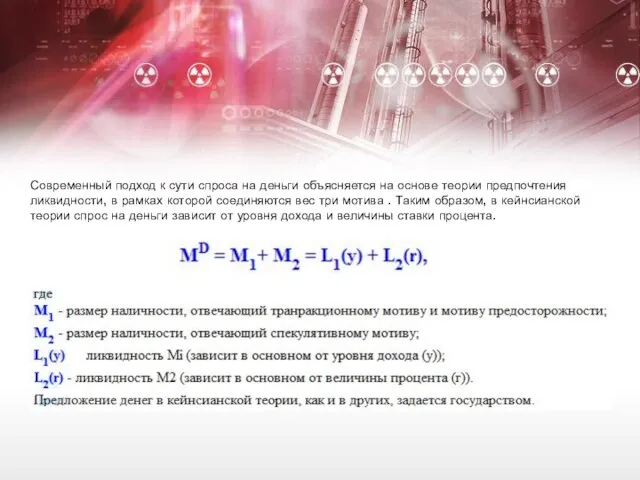

- 27. Современный подход к сути спроса на деньги объясняется на основе теории предпочтения ликвидности, в рамках которой

- 28. Основные направления кредитно-денежной политики Центрального банка Кредитно-денежная (монетарная) политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых центральным

- 29. Операции на открытом рынке Операции на открытом рынке являются важнейшим направлением кредитно-денежной политики Центрального банка во

- 30. Учетно-процентная (дисконтная) политика Она заключается в регулировании величины учетной процентной ставки (дисконта), по которой коммерческие банки

- 31. Регулирование обязательной нормы банковского резервирования Центральный банк также имеет возможность непосредственно воздействовать на величину банковских резервов

- 32. Виды кредитно денежной политики Следует выделить две разновидности кредитно-денежной политики. Во-первых, мягкую кредитно-денежную политику (ее называют

- 33. Во-вторых, жесткую кредитно-денежную политику (ее называют политикой «дорогих денег»), когда Центральный банк: а) продает государственные ценные

- 35. Скачать презентацию

Слайд 3Счетная единица

В бартерной экономике, где нет места деньгам, торговля ведется по относительным

Счетная единица

В бартерной экономике, где нет места деньгам, торговля ведется по относительным

Слайд 4Средство обмена

В бартерной экономике необходимо двойное совпадение потребностей для заключения сделок: человек,

Средство обмена

В бартерной экономике необходимо двойное совпадение потребностей для заключения сделок: человек,

Слайд 5Средство сохранения ценности

Люди хранят свое богатство в форме различных активов и деньги

Средство сохранения ценности

Люди хранят свое богатство в форме различных активов и деньги

Слайд 6Средство платежа

В денежной форме может фиксироваться величина обязательств и долгов; поэтому деньги

Средство платежа

В денежной форме может фиксироваться величина обязательств и долгов; поэтому деньги

Слайд 7Денежное обращение

Деньги в экономике совершают непрерывный кругооборот, находятся в постоянном движении, меняя

Денежное обращение

Деньги в экономике совершают непрерывный кругооборот, находятся в постоянном движении, меняя

Слайд 8Сущность, функции и формы кредита

В рыночной экономике непреложным законом является то, что

Сущность, функции и формы кредита

В рыночной экономике непреложным законом является то, что

Слайд 9 Кредит выполняет важные функции в рыночной экономике.

Исторически кредит позволил существенно раздвинуть рамки

Кредит выполняет важные функции в рыночной экономике.

Исторически кредит позволил существенно раздвинуть рамки

Слайд 10Формы кредита

В процессе исторического развития кредит приобрел многообразные формы, основные из которых

Формы кредита

В процессе исторического развития кредит приобрел многообразные формы, основные из которых

Слайд 11 Банковский кредит - это кредит, предоставляемый кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым

Банковский кредит - это кредит, предоставляемый кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым

Слайд 12 Потребительский кредит предоставляется частным лицам на срок до 3 лет при покупке,

Потребительский кредит предоставляется частным лицам на срок до 3 лет при покупке,

Слайд 13Структура современной кредитно-денежной системы

Современная кредитно система представляет собой результат длительного исторического развития

Структура современной кредитно-денежной системы

Современная кредитно система представляет собой результат длительного исторического развития

Слайд 14Центральный банк

Главенствующее положение в кредитно-денежной системе занимает Центральный банк, который называют

Центральный банк

Главенствующее положение в кредитно-денежной системе занимает Центральный банк, который называют

Слайд 15Коммерческие банки

Коммерческие банки представляют собой главные «нервные» центры кредитно-денежной системы. Современный коммерческий

Коммерческие банки

Коммерческие банки представляют собой главные «нервные» центры кредитно-денежной системы. Современный коммерческий

Слайд 16Специализированные кредитно-финансовые институты

Особое место в современной рыночной экономике занимают специализированные кредитно-финансовые институты,

Специализированные кредитно-финансовые институты

Особое место в современной рыночной экономике занимают специализированные кредитно-финансовые институты,

Слайд 17Денежная масса и ее структура. Денежные агрегаты

Чуть ранее уже было сказано, что

Денежная масса и ее структура. Денежные агрегаты

Чуть ранее уже было сказано, что

Слайд 18

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства,

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства,

Слайд 19 Вместе с тем, в пассивную часть денежной массы включаются такие компоненты, которые

Вместе с тем, в пассивную часть денежной массы включаются такие компоненты, которые

Слайд 20 Расположив компоненты денежной массы по степени убывания ликвидности, можно выделить несколько денежных

Расположив компоненты денежной массы по степени убывания ликвидности, можно выделить несколько денежных

Слайд 21 Еще менее ликвидным денежным агрегатом является агрегат М3, который образуется путем добавления

Еще менее ликвидным денежным агрегатом является агрегат М3, который образуется путем добавления

Слайд 22Спрос на деньги. Равновесии на денежном рынке

На денежном рынке предметом сделок

Спрос на деньги. Равновесии на денежном рынке

На денежном рынке предметом сделок

Слайд 23Классическая теория денег

(М =k*P*Q),

В классической теории спрос на деньги рассматривается с точки

Классическая теория денег

(М =k*P*Q),

В классической теории спрос на деньги рассматривается с точки

Слайд 24 На цены, в свою очередь, большое влияние оказывает номинальная величина дохода. Чем

На цены, в свою очередь, большое влияние оказывает номинальная величина дохода. Чем

Слайд 25Монетаристская теория денег

Монетаристская денежная теория является производной от классической количественной теории денег.

Монетаристская теория денег

Монетаристская денежная теория является производной от классической количественной теории денег.

Слайд 26Кейнсианская теория денег

Кейнсианская теория оценивает спрос на деньги несколько с иных позиций.

Кейнсианская теория денег

Кейнсианская теория оценивает спрос на деньги несколько с иных позиций.

Слайд 27 Современный подход к сути спроса на деньги объясняется на основе теории предпочтения

Современный подход к сути спроса на деньги объясняется на основе теории предпочтения

Слайд 28Основные направления кредитно-денежной политики Центрального банка

Кредитно-денежная (монетарная) политика представляет собой комплекс взаимосвязанных

Основные направления кредитно-денежной политики Центрального банка

Кредитно-денежная (монетарная) политика представляет собой комплекс взаимосвязанных

Слайд 29Операции на открытом рынке

Операции на открытом рынке являются важнейшим направлением кредитно-денежной политики

Операции на открытом рынке

Операции на открытом рынке являются важнейшим направлением кредитно-денежной политики

Слайд 30Учетно-процентная (дисконтная) политика

Она заключается в регулировании величины учетной процентной ставки (дисконта), по

Учетно-процентная (дисконтная) политика

Она заключается в регулировании величины учетной процентной ставки (дисконта), по

Слайд 31Регулирование обязательной нормы банковского резервирования

Центральный банк также имеет возможность непосредственно воздействовать на

Регулирование обязательной нормы банковского резервирования

Центральный банк также имеет возможность непосредственно воздействовать на

Слайд 32Виды кредитно денежной политики

Следует выделить две разновидности кредитно-денежной политики. Во-первых, мягкую кредитно-денежную

Виды кредитно денежной политики

Следует выделить две разновидности кредитно-денежной политики. Во-первых, мягкую кредитно-денежную

Слайд 33 Во-вторых, жесткую кредитно-денежную политику (ее называют политикой «дорогих денег»), когда Центральный банк:

а)

Во-вторых, жесткую кредитно-денежную политику (ее называют политикой «дорогих денег»), когда Центральный банк:

а)

Конструктивно-технологические особенности средств связи

Конструктивно-технологические особенности средств связи Презентация на тему праздник пасхи для детей

Презентация на тему праздник пасхи для детей  Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №21 имени дважды Героя Советского Союза летчик

Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №21 имени дважды Героя Советского Союза летчик Системы управления базами данных

Системы управления базами данных  АМАРНСКИЙ ПЕРИОД

АМАРНСКИЙ ПЕРИОД Суицид. О мерах профилактики среди детей и подростков

Суицид. О мерах профилактики среди детей и подростков Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 3.5)

Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 3.5) Институт Пищевых Производств

Институт Пищевых Производств Ценность ожидания. Часть 2

Ценность ожидания. Часть 2 Что такое жемчуг и как он образуется?

Что такое жемчуг и как он образуется? Барьеры восприятия в общении и способы их преодоления

Барьеры восприятия в общении и способы их преодоления Шаблон презентации проекта

Шаблон презентации проекта Мотивация обучающихся в онлайн. Психологические приемы

Мотивация обучающихся в онлайн. Психологические приемы Управление качеством. Петля качества и цикл

Управление качеством. Петля качества и цикл Индийский океан

Индийский океан Урок русского языка в 5 классе.

Урок русского языка в 5 классе. Художественна обработка кожи

Художественна обработка кожи Организация бухгалтерского учёта на предприятии

Организация бухгалтерского учёта на предприятии Русской речи государь по прозванию "словарь"

Русской речи государь по прозванию "словарь" Развитие мелкой моторики как фактор влияния на развитие речи

Развитие мелкой моторики как фактор влияния на развитие речи История авиации

История авиации Современные информационные технологии в управлении природопользованием: задачи мониторинга и экологической паспортизации.

Современные информационные технологии в управлении природопользованием: задачи мониторинга и экологической паспортизации. Развертывание функции качества - QFD

Развертывание функции качества - QFD Урок литературы в 7 классе

Урок литературы в 7 классе Презентация на тему 10 способов решения квадратных уравнений

Презентация на тему 10 способов решения квадратных уравнений  Презентация на тему ВРЕДНЫЕ ПРИВЫЧКИ

Презентация на тему ВРЕДНЫЕ ПРИВЫЧКИ Деятельность муниципальных (опорных) центров дополнительного образования по достижению целевых показателей

Деятельность муниципальных (опорных) центров дополнительного образования по достижению целевых показателей Топливная промышленность

Топливная промышленность