Кредитные бюро в регионе: правовая и регуляторная база Каков опыт применения законодательства о кредитных бюро в регионе?

- Кредитные бюро в регионе: правовая и регуляторная база Каков опыт применения законодательства о кредитных бюро в регионе?

Содержание

- 2. Содержание Европейский опыт Основные вопросы Региональный опыт a. Казахстан, Россия, Украина 3. Правило 95/75 - Успех

- 3. Директива ЕС 95/46 Парламенты Европы, Северной Америки и др. стран поддерживают обмен информацией, если это не

- 4. Правовая задача Найти равновесие между неприкосновенностью частной жизни и обменом информацией. Основной вопрос: какой объем законодательства

- 5. Международные нормы неприкосновенности частной жизни Права потребителей Получать кредитные отчеты в приемлемый срок, по приемлемой цене

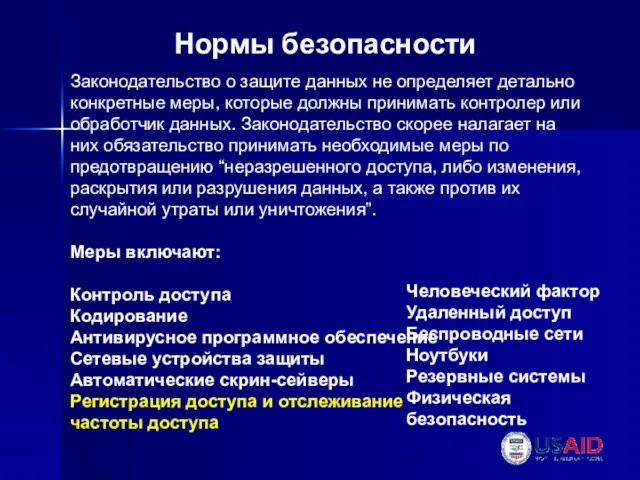

- 6. Законодательство о защите данных не определяет детально конкретные меры, которые должны принимать контролер или обработчик данных.

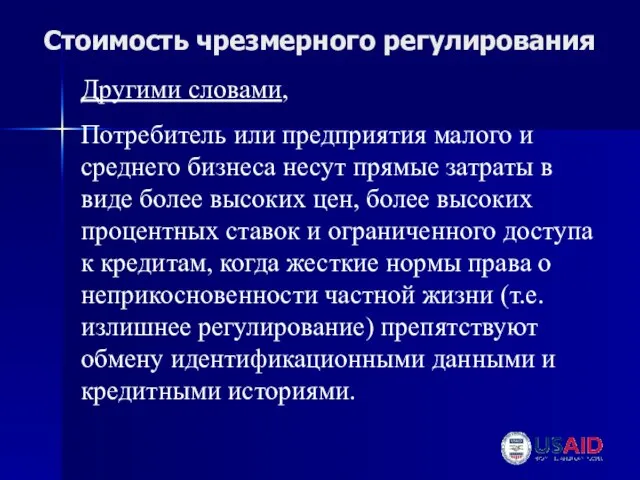

- 7. Стоимость чрезмерного регулирования Другими словами, Потребитель или предприятия малого и среднего бизнеса несут прямые затраты в

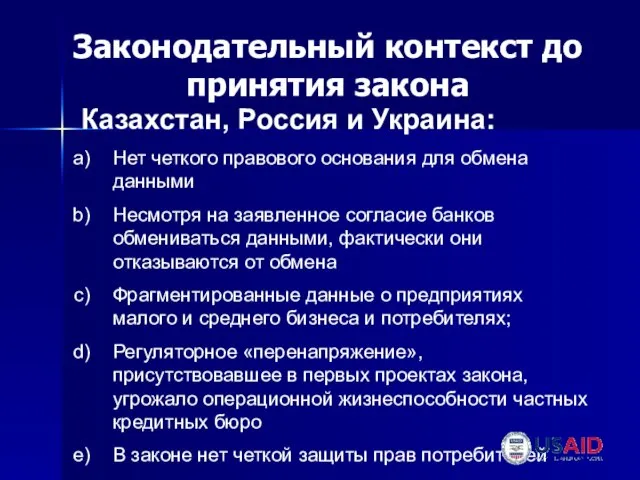

- 8. Казахстан, Россия и Украина: Нет четкого правового основания для обмена данными Несмотря на заявленное согласие банков

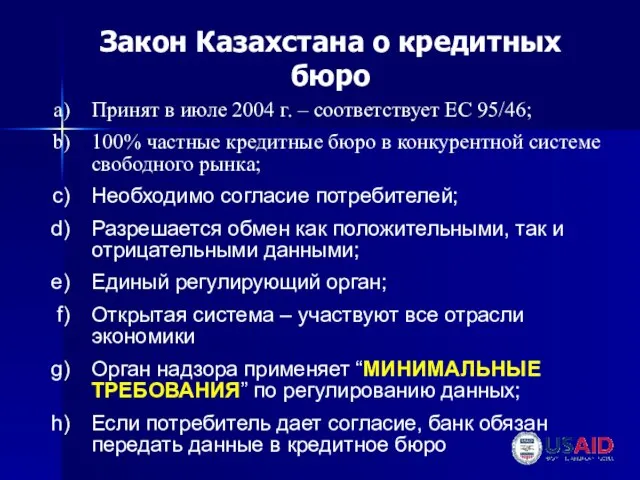

- 9. Принят в июле 2004 г. – соответствует ЕС 95/46; 100% частные кредитные бюро в конкурентной системе

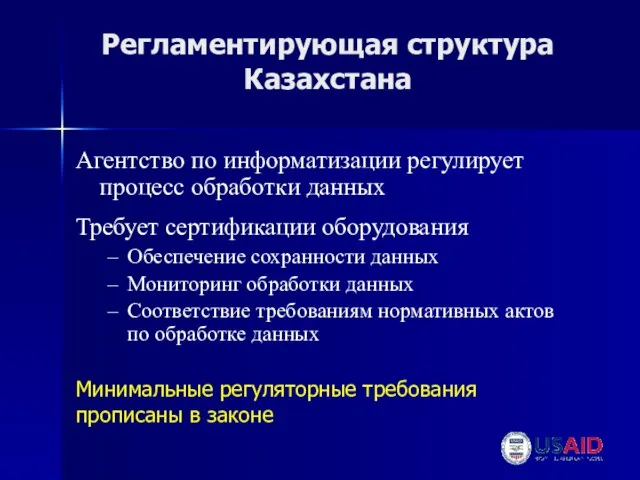

- 10. Регламентирующая структура Казахстана Агентство по информатизации регулирует процесс обработки данных Требует сертификации оборудования Обеспечение сохранности данных

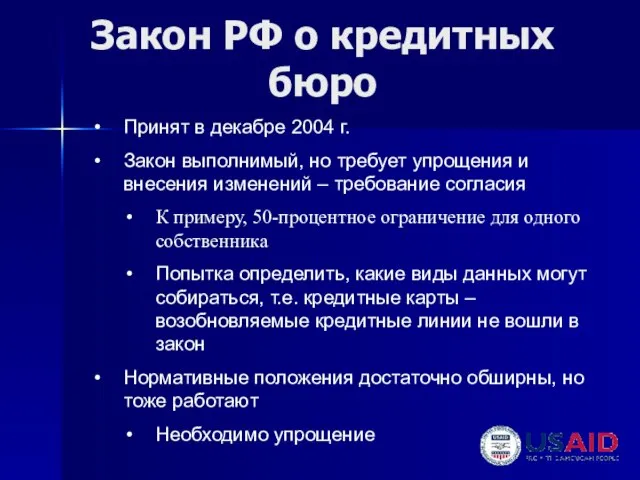

- 11. Закон РФ о кредитных бюро Принят в декабре 2004 г. Закон выполнимый, но требует упрощения и

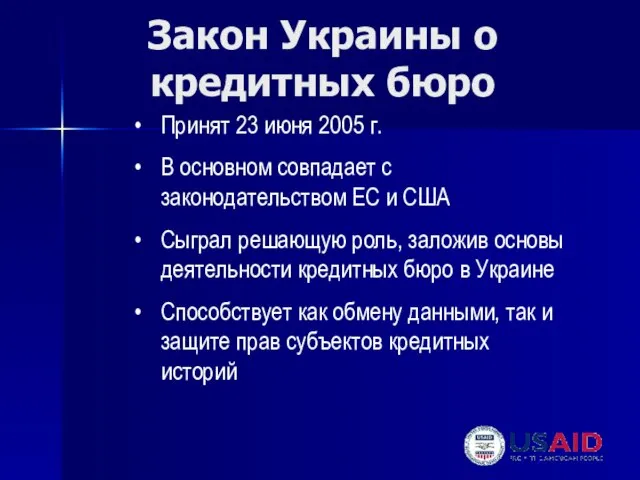

- 12. Закон Украины о кредитных бюро Принят 23 июня 2005 г. В основном совпадает с законодательством ЕС

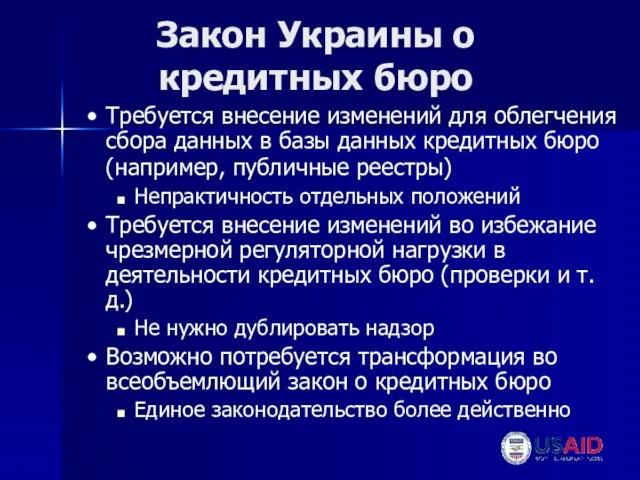

- 13. Закон Украины о кредитных бюро Требуется внесение изменений для облегчения сбора данных в базы данных кредитных

- 14. Нормативные положения Украины Лицензирование Регистрация Проверки Другие возможные положения Положения должны быть достаточно сильными, но без

- 15. Предлагаемые цели и успех Создание ключевых элементов, позволяющих бюро кредитных историй перейти от стадии создания к

- 16. Рекомендации Положения должны способствовать обмену данными, в особенности в связи с тем, что необходимо согласие клиента

- 18. Скачать презентацию

Слайд 2Содержание

Европейский опыт

Основные вопросы

Региональный опыт

a. Казахстан, Россия, Украина

3. Правило 95/75 - Успех

4. Рекомендации

Содержание

Европейский опыт

Основные вопросы

Региональный опыт

a. Казахстан, Россия, Украина

3. Правило 95/75 - Успех

4. Рекомендации

Слайд 3Директива ЕС 95/46

Парламенты Европы, Северной Америки и др. стран поддерживают обмен информацией,

Директива ЕС 95/46

Парламенты Европы, Северной Америки и др. стран поддерживают обмен информацией,

Слайд 4Правовая задача

Найти равновесие между неприкосновенностью частной жизни и обменом информацией.

Основной вопрос:

Правовая задача

Найти равновесие между неприкосновенностью частной жизни и обменом информацией.

Основной вопрос:

Слайд 5Международные нормы неприкосновенности частной жизни

Права потребителей

Получать кредитные отчеты в приемлемый срок, по

Международные нормы неприкосновенности частной жизни

Права потребителей

Получать кредитные отчеты в приемлемый срок, по

Слайд 6Законодательство о защите данных не определяет детально конкретные меры, которые должны принимать

Законодательство о защите данных не определяет детально конкретные меры, которые должны принимать

Слайд 7Стоимость чрезмерного регулирования

Другими словами,

Потребитель или предприятия малого и среднего бизнеса несут

Стоимость чрезмерного регулирования

Другими словами,

Потребитель или предприятия малого и среднего бизнеса несут

Слайд 8Казахстан, Россия и Украина:

Нет четкого правового основания для обмена данными

Несмотря

Казахстан, Россия и Украина:

Нет четкого правового основания для обмена данными

Несмотря

Слайд 9Принят в июле 2004 г. – соответствует ЕС 95/46;

100% частные кредитные бюро

Принят в июле 2004 г. – соответствует ЕС 95/46;

100% частные кредитные бюро

Слайд 10Регламентирующая структура Казахстана

Агентство по информатизации регулирует процесс обработки данных

Требует сертификации оборудования

Обеспечение

Регламентирующая структура Казахстана

Агентство по информатизации регулирует процесс обработки данных

Требует сертификации оборудования

Обеспечение

Слайд 11Закон РФ о кредитных бюро

Принят в декабре 2004 г.

Закон выполнимый,

Закон РФ о кредитных бюро

Принят в декабре 2004 г.

Закон выполнимый,

Слайд 12Закон Украины о кредитных бюро

Принят 23 июня 2005 г.

В основном

Закон Украины о кредитных бюро

Принят 23 июня 2005 г.

В основном

Слайд 13Закон Украины о кредитных бюро

Требуется внесение изменений для облегчения сбора данных в

Закон Украины о кредитных бюро

Требуется внесение изменений для облегчения сбора данных в

Слайд 14Нормативные положения Украины

Лицензирование

Регистрация

Проверки

Другие возможные

положения

Положения должны быть достаточно сильными, но без

Нормативные положения Украины

Лицензирование

Регистрация

Проверки

Другие возможные

положения

Положения должны быть достаточно сильными, но без

Слайд 15Предлагаемые цели и успех

Создание ключевых элементов, позволяющих бюро кредитных историй перейти

Предлагаемые цели и успех

Создание ключевых элементов, позволяющих бюро кредитных историй перейти

Слайд 16Рекомендации

Положения должны способствовать обмену данными, в особенности в связи с тем, что

Рекомендации

Положения должны способствовать обмену данными, в особенности в связи с тем, что

Установки для подъема высокотемпературной жидкости, геотермальной энергетики

Установки для подъема высокотемпературной жидкости, геотермальной энергетики Постановка задачи

Постановка задачи Отчет команды об участии в онлайн-конкурсе кулинарного искусства Мастер Шеф

Отчет команды об участии в онлайн-конкурсе кулинарного искусства Мастер Шеф Россия на карте мира

Россия на карте мира НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ

НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ Внешняя среда ПАО Калориферный завод

Внешняя среда ПАО Калориферный завод Учебный план профильного обучения Методические аспекты составления в условиях перехода

Учебный план профильного обучения Методические аспекты составления в условиях перехода Оптимизация структуры активов и пассивов предпринимательской структуры в условиях неопределенности

Оптимизация структуры активов и пассивов предпринимательской структуры в условиях неопределенности Корпоративное мероприятие в клубном формате

Корпоративное мероприятие в клубном формате Диагностика. Психологическое сопровождение процесса реабилитации

Диагностика. Психологическое сопровождение процесса реабилитации Презентация на тему Как христианство пришло на Русь (4 класс)

Презентация на тему Как христианство пришло на Русь (4 класс) Презентация на тему Лекарства дома

Презентация на тему Лекарства дома  Вечный двигатель 10 класс

Вечный двигатель 10 класс Презентация на тему МЧС России

Презентация на тему МЧС России Строительство хозяйственно-бытовой канализации. Разработка проектно-сметной документации

Строительство хозяйственно-бытовой канализации. Разработка проектно-сметной документации Презентация на тему Рыночные отношения в здравоохранении

Презентация на тему Рыночные отношения в здравоохранении  Лекция 1

Лекция 1 ДЕНЬ НАРОДНОГО ЕДИНСТВА

ДЕНЬ НАРОДНОГО ЕДИНСТВА Презентация на тему Антуан де Монкретьен

Презентация на тему Антуан де Монкретьен Владимиро - Суздальская Русь

Владимиро - Суздальская Русь ГОУ СПО «Балаковское медицинское училище»Название исследования (например: Я и моё имя)Авторы: ФИО, группа, отделениеРуково

ГОУ СПО «Балаковское медицинское училище»Название исследования (например: Я и моё имя)Авторы: ФИО, группа, отделениеРуково Фиксированные ударения в языках

Фиксированные ударения в языках Галуа

Галуа Муртадха - презентация

Муртадха - презентация Dream Team - онлайн платформа в IT сфере

Dream Team - онлайн платформа в IT сфере Презентация на тему Петр Павлович Ершов

Презентация на тему Петр Павлович Ершов Система профориентации и основные её направления

Система профориентации и основные её направления Маски для волос. Выбираем расческу

Маски для волос. Выбираем расческу