- Кредитование юридических лиц

Содержание

- 2. Юридическое лицо — это организация или предприятие, созданные и зарегистрированные в порядке, установленном законом, имеющие в

- 3. Кредитование юридических лиц – услуга, при которой банк предоставляет организации ссуду на определенный срок и получает

- 4. Документы необходимые для предоставления кредита юридическим лицам Копия решения о создании предприятия (или учредительного договора и

- 5. Кредитный договор Кредитный договор — договор между кредитором и заёмщиком, в соответствии с которым банк или

- 6. Образец кредитного договора юридического лица

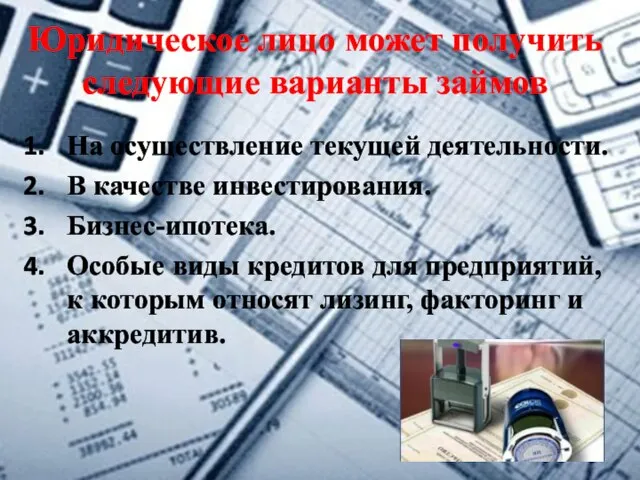

- 7. Юридическое лицо может получить следующие варианты займов На осуществление текущей деятельности. В качестве инвестирования. Бизнес-ипотека. Особые

- 8. Кредит на осуществление текущей деятельности Главной целью получения такого займа, является пополнение оборотных средств или улучшение

- 9. Займ предоставляется максимум на три года. Сумма, ежемесячно вносимая в качестве аннуитетных или дифференцированных платежей, не

- 10. Для обеспечения текущего кредита может потребоваться залог или поручительство третьего лица, которым может быть как другое

- 11. В качестве залога может быть предоставлено Движимое и недвижимое имущество организации; Товар, находящийся в обороте; Ценные

- 12. Кредитная линия Кредитная линия для бизнеса — это возможность получения кредита не сразу, а отдельными траншами,

- 13. Типы кредитных линий Возобновляемая кредитная линия (с лимитом задолженности) — подразумевает восстановление лимита задолженности при обязательном

- 14. Овердрафт Овердрафт — это покрытие банком недостатка средств на счетах держателя счета, обычно используется при обслуживании

- 15. Основными преимуществами данного вида кредитования являются отсутствие залога отсутствие поручительства быстрый срок рассмотрения предоставление кредита без

- 16. Для получения овердрафта юридическим лицам необходимо представить в Банк стандартный пакет документов на рассмотрение кредитной заявки

- 17. Инвестиционный кредит инвестиционный кредит – это долгосрочный целевой заем, выдаваемый под конкретную инвестиционную программу.

- 18. Отличительные особенности инвестиционного кредита в данном случае банк выступает в роли инвестора, берущего на себя большую

- 19. Бизнес-ипотека (коммерческая ипотека) Коммерческая ипотека – это кредитование средств на приобретение нежилой недвижимости в собственность гражданина-предпринимателя

- 20. Банковская гарантия Банковская гарантия — это поручение банка (гаранта) за физическое или юридическое лицо (принципала) перед

- 21. Существуют различные виды банковских гарантий по исполнению условий контракта (в том числе и госконтракта) по платежам

- 22. Стоимость оформления банковской гарантии зависит от нескольких параметров устойчивости вашего бизнеса (вашей компании должно быть не

- 23. Лизинг Лизинг – вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга

- 24. Факторинг Факторинг — это разновидность финансовых операций, при которых банк или специализированная компания приобретает денежные требования

- 25. Аккредитив Аккредитив – это операция по сути, обратная факторингу. Банк гасит задолженность предприятия перед поставщиками товаров

- 27. Скачать презентацию

Слайд 2Юридическое лицо — это организация или предприятие, созданные и зарегистрированные в порядке, установленном

Юридическое лицо — это организация или предприятие, созданные и зарегистрированные в порядке, установленном

Слайд 3Кредитование юридических лиц – услуга, при которой банк предоставляет организации ссуду на

Кредитование юридических лиц – услуга, при которой банк предоставляет организации ссуду на

Слайд 4Документы необходимые для предоставления кредита юридическим лицам

Копия решения о создании предприятия

Документы необходимые для предоставления кредита юридическим лицам

Копия решения о создании предприятия

Слайд 5Кредитный договор

Кредитный договор — договор между кредитором и заёмщиком, в соответствии с

Кредитный договор

Кредитный договор — договор между кредитором и заёмщиком, в соответствии с

Слайд 6Образец кредитного договора юридического лица

Образец кредитного договора юридического лица

Слайд 7Юридическое лицо может получить следующие варианты займов

На осуществление текущей деятельности.

В качестве инвестирования.

Бизнес-ипотека.

Юридическое лицо может получить следующие варианты займов

На осуществление текущей деятельности.

В качестве инвестирования.

Бизнес-ипотека.

Слайд 8Кредит на осуществление текущей деятельности

Главной целью получения такого займа, является пополнение оборотных

Кредит на осуществление текущей деятельности

Главной целью получения такого займа, является пополнение оборотных

Слайд 9Займ предоставляется максимум на три года.

Сумма, ежемесячно вносимая в качестве аннуитетных

Займ предоставляется максимум на три года.

Сумма, ежемесячно вносимая в качестве аннуитетных

Слайд 10Для обеспечения текущего кредита может потребоваться залог или поручительство третьего лица, которым

Для обеспечения текущего кредита может потребоваться залог или поручительство третьего лица, которым

Слайд 11В качестве залога может быть предоставлено

Движимое и недвижимое имущество организации;

Товар, находящийся

В качестве залога может быть предоставлено

Движимое и недвижимое имущество организации;

Товар, находящийся

Слайд 12Кредитная линия

Кредитная линия для бизнеса — это возможность получения кредита не сразу,

Кредитная линия

Кредитная линия для бизнеса — это возможность получения кредита не сразу,

Слайд 13Типы кредитных линий

Возобновляемая кредитная линия (с лимитом задолженности) — подразумевает восстановление лимита

Типы кредитных линий

Возобновляемая кредитная линия (с лимитом задолженности) — подразумевает восстановление лимита

Слайд 14Овердрафт

Овердрафт — это покрытие банком недостатка средств на счетах держателя счета, обычно

Овердрафт

Овердрафт — это покрытие банком недостатка средств на счетах держателя счета, обычно

Слайд 15Основными преимуществами данного вида кредитования являются

отсутствие залога

отсутствие поручительства

быстрый срок рассмотрения

предоставление кредита без

Основными преимуществами данного вида кредитования являются

отсутствие залога

отсутствие поручительства

быстрый срок рассмотрения

предоставление кредита без

Слайд 16Для получения овердрафта юридическим лицам необходимо представить в Банк стандартный пакет документов

Для получения овердрафта юридическим лицам необходимо представить в Банк стандартный пакет документов

Слайд 17Инвестиционный кредит

инвестиционный кредит – это долгосрочный целевой заем, выдаваемый под конкретную инвестиционную

Инвестиционный кредит

инвестиционный кредит – это долгосрочный целевой заем, выдаваемый под конкретную инвестиционную

Слайд 18Отличительные особенности инвестиционного кредита

в данном случае банк выступает в роли инвестора, берущего

Отличительные особенности инвестиционного кредита

в данном случае банк выступает в роли инвестора, берущего

Слайд 19Бизнес-ипотека (коммерческая ипотека)

Коммерческая ипотека – это кредитование средств на приобретение нежилой недвижимости

Бизнес-ипотека (коммерческая ипотека)

Коммерческая ипотека – это кредитование средств на приобретение нежилой недвижимости

Слайд 20Банковская гарантия

Банковская гарантия — это поручение банка (гаранта) за физическое или юридическое

Банковская гарантия

Банковская гарантия — это поручение банка (гаранта) за физическое или юридическое

Слайд 21Существуют различные виды банковских гарантий

по исполнению условий контракта (в том числе и

Существуют различные виды банковских гарантий

по исполнению условий контракта (в том числе и

Слайд 22Стоимость оформления банковской гарантии зависит от нескольких параметров

устойчивости вашего бизнеса (вашей компании

Стоимость оформления банковской гарантии зависит от нескольких параметров

устойчивости вашего бизнеса (вашей компании

Слайд 23Лизинг

Лизинг – вид инвестиционной деятельности по приобретению имущества и передаче его на

Лизинг

Лизинг – вид инвестиционной деятельности по приобретению имущества и передаче его на

Слайд 24Факторинг

Факторинг — это разновидность финансовых операций, при которых банк или специализированная компания

Факторинг

Факторинг — это разновидность финансовых операций, при которых банк или специализированная компания

Слайд 25Аккредитив

Аккредитив – это операция по сути, обратная факторингу.

Банк гасит задолженность предприятия перед

Аккредитив

Аккредитив – это операция по сути, обратная факторингу.

Банк гасит задолженность предприятия перед

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса Стволовые клетки

Стволовые клетки Внеклассное мероприятие "Человек и природа"

Внеклассное мероприятие "Человек и природа" Анималистический жанр. Образ лошади в изобразительном искусстве

Анималистический жанр. Образ лошади в изобразительном искусстве Применение методов группового обучения на уроке Учитель: Ермакова Н.В.

Применение методов группового обучения на уроке Учитель: Ермакова Н.В. Places

Places Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области

Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области Государственная (итоговая) аттестация 9 классов в 2011 году

Государственная (итоговая) аттестация 9 классов в 2011 году Битва за серебряный столб (игра)

Битва за серебряный столб (игра) Перикл

Перикл Виробництво гідрогальмувальних рукавів

Виробництво гідрогальмувальних рукавів Кроссворд Греция

Кроссворд Греция 1 сентября 2011 25 мая 2012

1 сентября 2011 25 мая 2012 Учреждения высшего профессионального образования ДНР

Учреждения высшего профессионального образования ДНР Возрождение Ваховской бересты

Возрождение Ваховской бересты ВКР: Организационные основы управления образовательными учреждениями субъекта РФ

ВКР: Организационные основы управления образовательными учреждениями субъекта РФ ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ

ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ Оформление проектной работы

Оформление проектной работы Небо

Небо Презентация аватария

Презентация аватария Инвестиции и инновации. (Тема 8.4)

Инвестиции и инновации. (Тема 8.4) Текст в квадрате

Текст в квадрате Хранение информации Базы данных. Файл-серверные и клиент-серверные БД.

Хранение информации Базы данных. Файл-серверные и клиент-серверные БД. Отрасли права

Отрасли права Учимся рисовать в Word Векторная графика

Учимся рисовать в Word Векторная графика Профессиональная переподготовка военнослужащих

Профессиональная переподготовка военнослужащих  Свойства равнобедренного треугольника

Свойства равнобедренного треугольника Налоговая система Южной Кореи

Налоговая система Южной Кореи