- Кредиты и кредитование

Содержание

- 2. Кредит – это вид экономических отношений, которые складываются между кредитором – тем, кто выдает кредит, и

- 3. КРЕДИТ В ГК РФ Отношения между кредитором и заемщиком регулируются законом. В Гражданском Кодексе РФ даны

- 4. В РЫНОЧНОЙ ЭКОНОМИКЕ ДЕНЬГИ ВСЕГДА НАХОДЯТСЯ В ОБРАЩЕНИИ. ВРЕМЕННО СВОБОДНЫЕ СРЕДСТВА ПОСТУПАЮТ НА РЫНОК ССУДНЫХ КАПИТАЛОВ

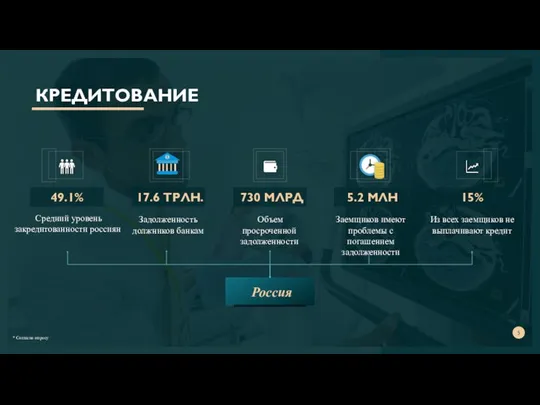

- 5. КРЕДИТОВАНИЕ * Согласно опросу 49.1% Средний уровень закредитованности россиян 17.6 ТРЛН. Задолженность должников банкам 730 МЛРД

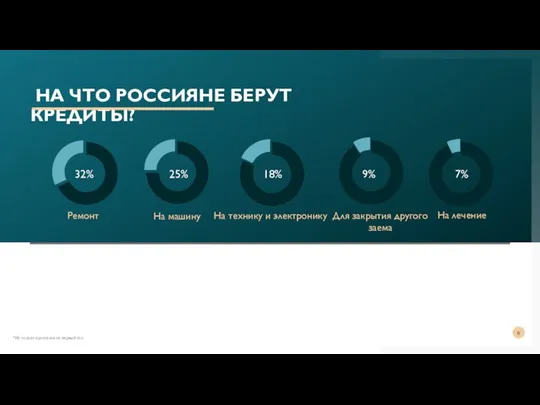

- 6. НА ЧТО РОССИЯНЕ БЕРУТ КРЕДИТЫ? *На основе прогнозов на первый год 32% 25% 18% 9% 7%

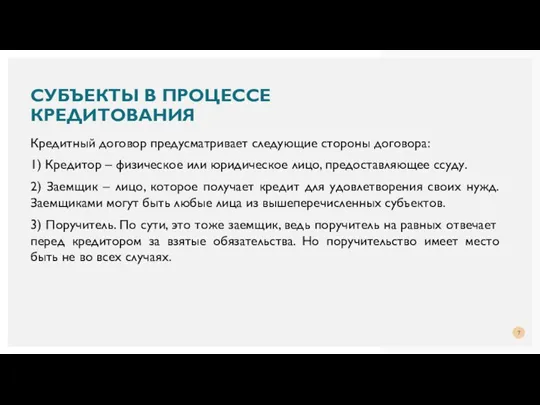

- 7. Кредитный договор предусматривает следующие стороны договора: 1) Кредитор – физическое или юридическое лицо, предоставляющее ссуду. 2)

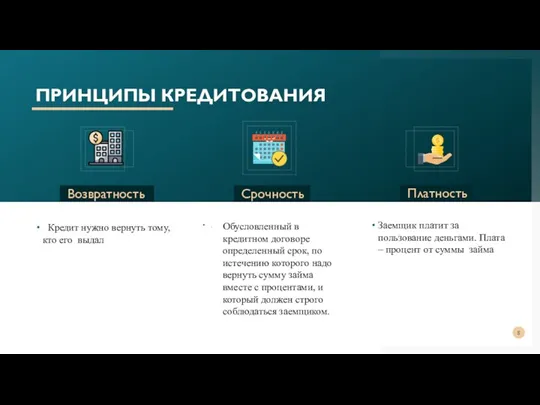

- 8. ПРИНЦИПЫ КРЕДИТОВАНИЯ Кредит нужно вернуть тому, кто его выдал Возвратность . Срочность Платность Обусловленный в кредитном

- 9. Банк

- 10. Проценты

- 11. Залог

- 12. Кредит

- 14. Скачать презентацию

Слайд 3КРЕДИТ В ГК РФ

Отношения между кредитором и заемщиком регулируются законом. В Гражданском

КРЕДИТ В ГК РФ

Отношения между кредитором и заемщиком регулируются законом. В Гражданском

Слайд 4 В РЫНОЧНОЙ ЭКОНОМИКЕ ДЕНЬГИ ВСЕГДА НАХОДЯТСЯ В ОБРАЩЕНИИ. ВРЕМЕННО СВОБОДНЫЕ СРЕДСТВА

В РЫНОЧНОЙ ЭКОНОМИКЕ ДЕНЬГИ ВСЕГДА НАХОДЯТСЯ В ОБРАЩЕНИИ. ВРЕМЕННО СВОБОДНЫЕ СРЕДСТВА

Слайд 5 КРЕДИТОВАНИЕ

* Согласно опросу

49.1%

Средний уровень закредитованности россиян

17.6 ТРЛН.

Задолженность должников

КРЕДИТОВАНИЕ

* Согласно опросу

49.1%

Средний уровень закредитованности россиян

17.6 ТРЛН.

Задолженность должников

Слайд 6 НА ЧТО РОССИЯНЕ БЕРУТ КРЕДИТЫ?

*На основе прогнозов на первый год

32%

25%

18%

НА ЧТО РОССИЯНЕ БЕРУТ КРЕДИТЫ?

*На основе прогнозов на первый год

32%

25%

18%

Слайд 7Кредитный договор предусматривает следующие стороны договора:

1) Кредитор – физическое или юридическое лицо,

Кредитный договор предусматривает следующие стороны договора:

1) Кредитор – физическое или юридическое лицо,

1) Кредитор – физическое или юридическое лицо,

Слайд 8 ПРИНЦИПЫ КРЕДИТОВАНИЯ

Кредит нужно вернуть тому, кто его выдал

Возвратность

.

ПРИНЦИПЫ КРЕДИТОВАНИЯ

Кредит нужно вернуть тому, кто его выдал

Возвратность

.

Слайд 9Банк

Банк

Слайд 10Проценты

Проценты

Слайд 11Залог

Залог

Слайд 12Кредит

Кредит

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021 Признаки Любви

Признаки Любви Тема 8.2. Датчик давления КРАМС.

Тема 8.2. Датчик давления КРАМС. Физиология почки

Физиология почки Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля

Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля Грозит ли России новый застой?Перспективы экономического роста после кризиса

Грозит ли России новый застой?Перспективы экономического роста после кризиса Миграции населения в современном мире Подготовила: Клеутина С.А.

Миграции населения в современном мире Подготовила: Клеутина С.А. Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ

Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ О реализации полномочий по утверждению нормативов потребления коммунальных услуг

О реализации полномочий по утверждению нормативов потребления коммунальных услуг Лыжный спорт

Лыжный спорт Презентация по учебной / производственной практике

Презентация по учебной / производственной практике По страницам повести И.С.Тургенева «Ася»

По страницам повести И.С.Тургенева «Ася» Какой ты супергерой из мультфильма (тест)

Какой ты супергерой из мультфильма (тест) Презентация на тему почему идут дожди и дует ветер

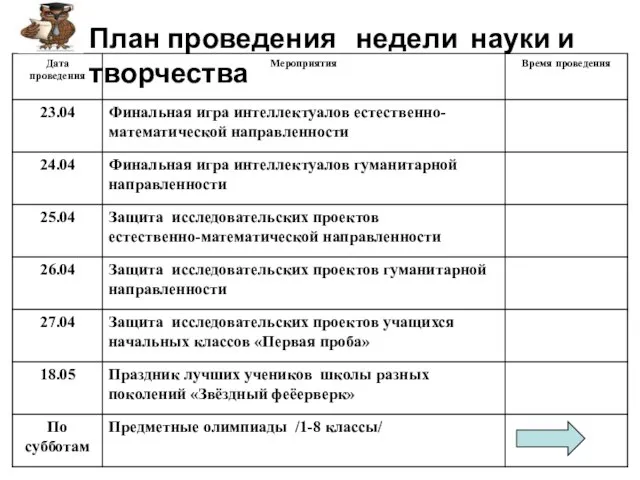

Презентация на тему почему идут дожди и дует ветер  План проведения недели науки и творчества

План проведения недели науки и творчества ForteBank. Итоги

ForteBank. Итоги Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха

Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха Причёски и костюм XVII – XIX веков

Причёски и костюм XVII – XIX веков Закон Ома

Закон Ома Профсоюзная Организация Обучающихся ШАДИ(ф)

Профсоюзная Организация Обучающихся ШАДИ(ф) «…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя)

«…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя) Конгресс США. Структура. Функции и порядок формирования палат

Конгресс США. Структура. Функции и порядок формирования палат Презентация на тему Русский символизм в литературе

Презентация на тему Русский символизм в литературе простаяМАТЕМАТИКА

простаяМАТЕМАТИКА П.А. Столыпину посвящается…

П.А. Столыпину посвящается… Презентация на тему Электризация в природе и в жизни

Презентация на тему Электризация в природе и в жизни 8 марта

8 марта Доклад начальника ПЧ-340

Доклад начальника ПЧ-340