- Лабораторная работа по аудиту №1. Аудит основных средств

Содержание

- 2. Аудит основных средств В ходе аудита раздела бухгалтерской отчетности «Основные средства» установлено следующее. Учетной политикой организации

- 3. Аудит основных средств В мае было приобретено нежилое здание через риэлтерское агентство с участием его в

- 4. Аудит основных средств В сентябре организация приобрела станок, бывший в употреблении, стоимость по договору купли-продажи составила

- 5. Аудит основных средств В ноябре организация приобрела и на следующий месяц ввела в эксплуатацию автомобиль, стоимостью

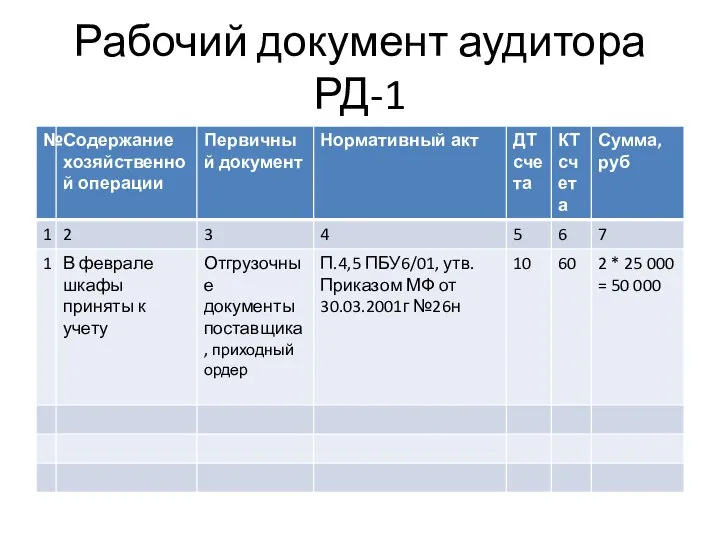

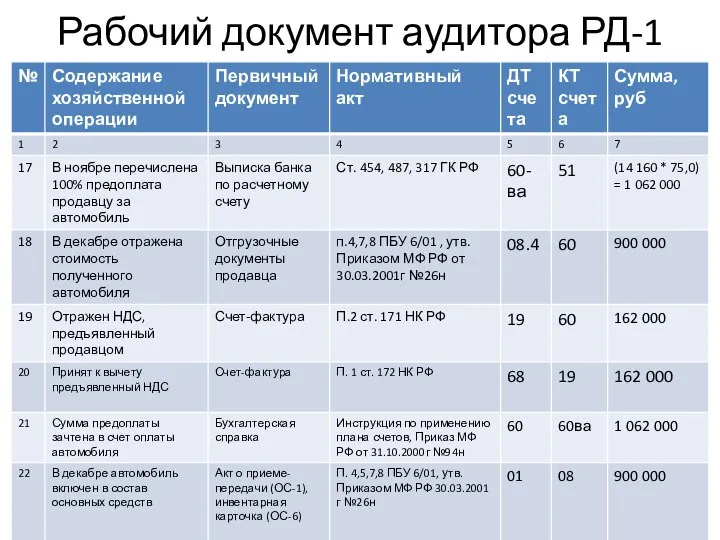

- 6. Рабочий документ аудитора РД-1

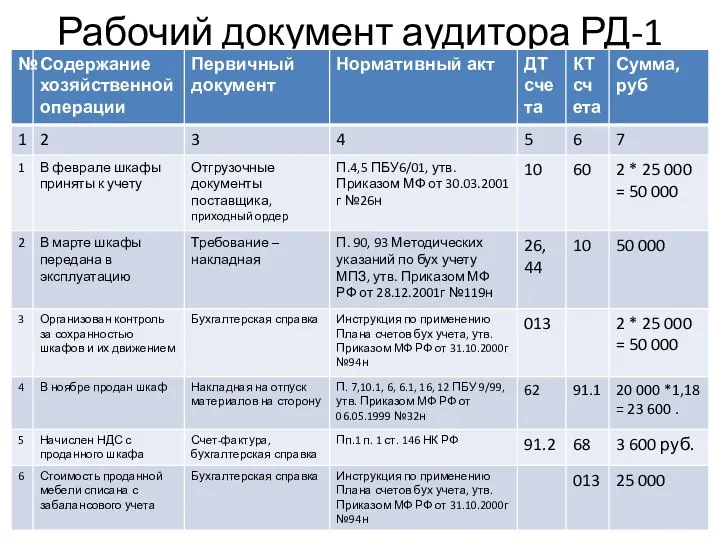

- 7. Рабочий документ аудитора РД-1

- 8. Рабочий документ аудитора РД-1

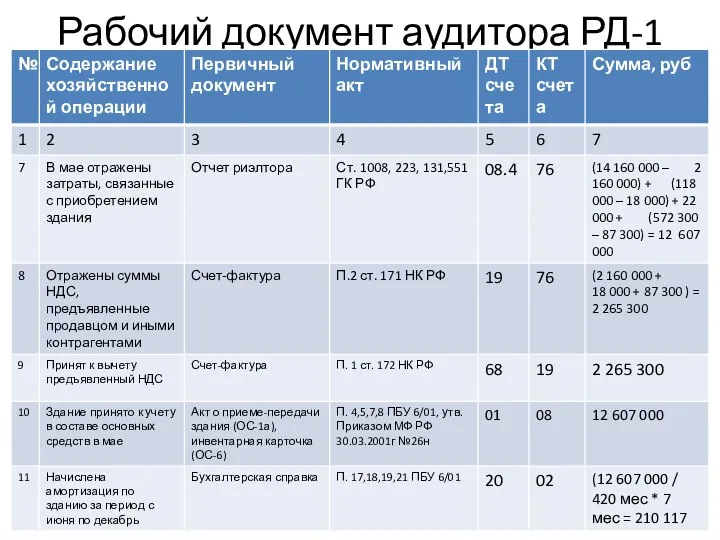

- 9. Рабочий документ аудитора РД-1

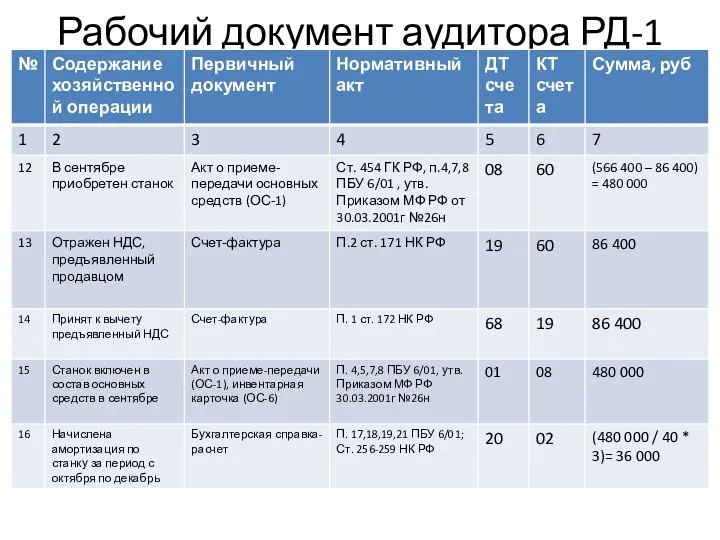

- 10. Рабочий документ аудитора РД-1

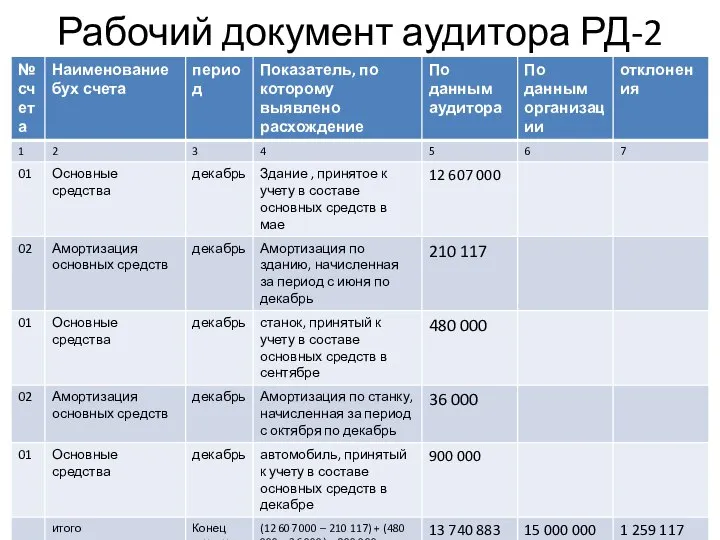

- 11. Рабочий документ аудитора РД-2

- 13. Скачать презентацию

Слайд 2Аудит основных средств

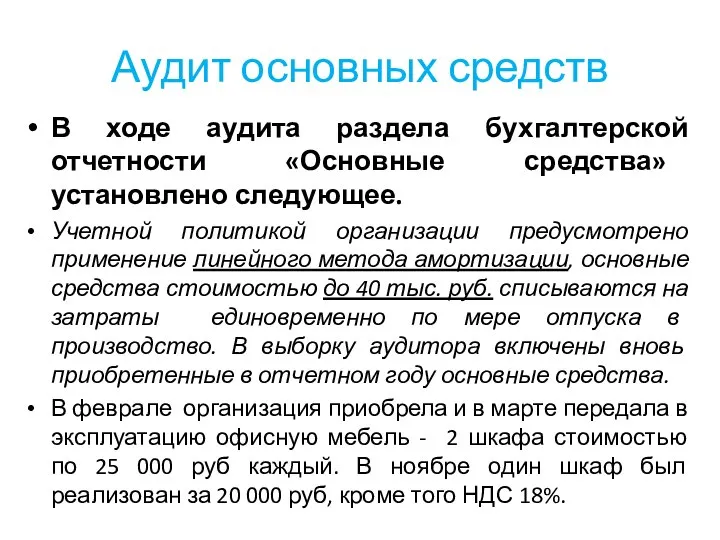

В ходе аудита раздела бухгалтерской отчетности «Основные средства» установлено следующее.

Учетной

Аудит основных средств

В ходе аудита раздела бухгалтерской отчетности «Основные средства» установлено следующее.

Учетной

Слайд 3Аудит основных средств

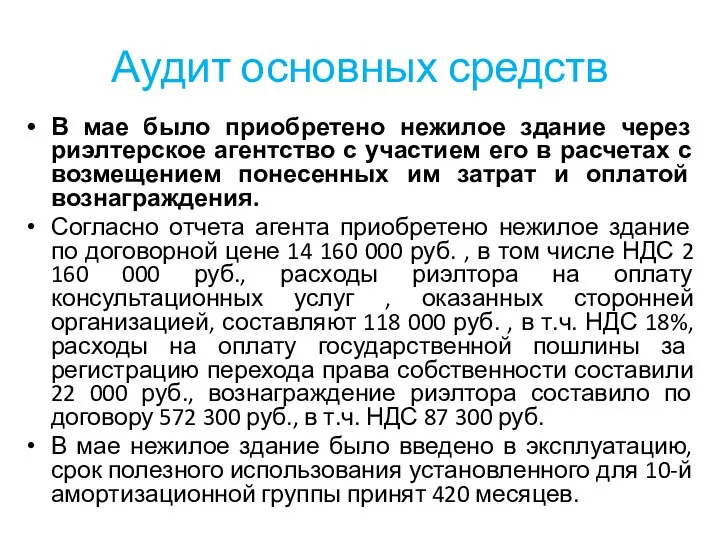

В мае было приобретено нежилое здание через риэлтерское агентство с

Аудит основных средств

В мае было приобретено нежилое здание через риэлтерское агентство с

Слайд 4Аудит основных средств

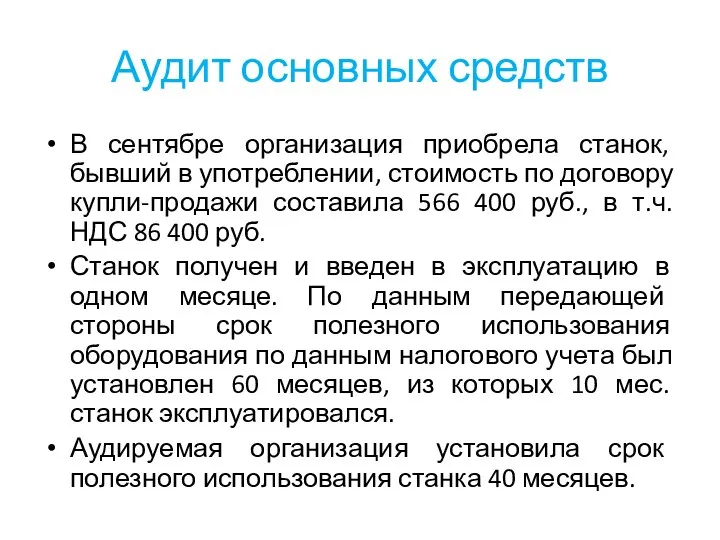

В сентябре организация приобрела станок, бывший в употреблении, стоимость по

Аудит основных средств

В сентябре организация приобрела станок, бывший в употреблении, стоимость по

Слайд 5Аудит основных средств

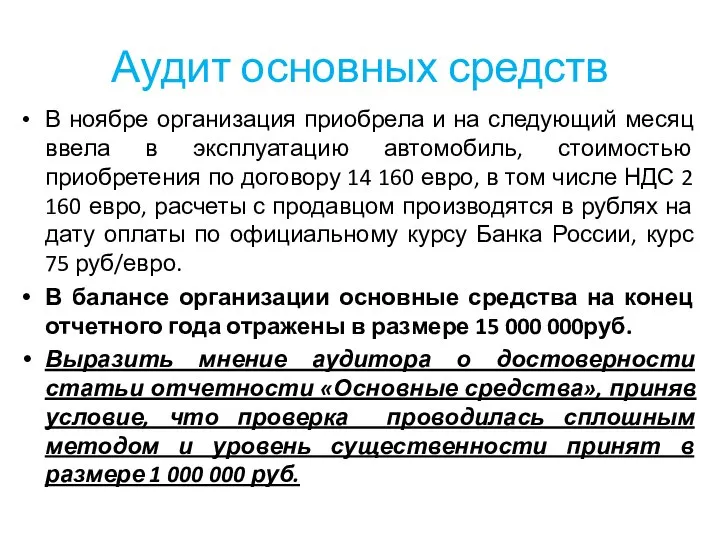

В ноябре организация приобрела и на следующий месяц ввела в

Аудит основных средств

В ноябре организация приобрела и на следующий месяц ввела в

Слайд 6Рабочий документ аудитора РД-1

Рабочий документ аудитора РД-1

Слайд 7Рабочий документ аудитора РД-1

Рабочий документ аудитора РД-1

Слайд 8Рабочий документ аудитора РД-1

Рабочий документ аудитора РД-1

Слайд 9Рабочий документ аудитора РД-1

Рабочий документ аудитора РД-1

Слайд 10Рабочий документ аудитора РД-1

Рабочий документ аудитора РД-1

Слайд 11Рабочий документ аудитора РД-2

Рабочий документ аудитора РД-2

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника»

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника» Гимнастика. Термин

Гимнастика. Термин Шаблон для инициативного проекта

Шаблон для инициативного проекта Перпендикулярность прямой и плоскости

Перпендикулярность прямой и плоскости Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж ДЕРЕВЯННАЯ МОЗАИКА

ДЕРЕВЯННАЯ МОЗАИКА Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича

Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича Презентация тема 2 (2)

Презентация тема 2 (2) бази даних

бази даних цветущий сад оригами

цветущий сад оригами Кофе латте

Кофе латте Избирательный процесс

Избирательный процесс Статистическое наблюдение по вопросам использования населением информационных технологий и сетей

Статистическое наблюдение по вопросам использования населением информационных технологий и сетей «Поисковое продвижение сайтов»

«Поисковое продвижение сайтов» Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в

Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в  Презентация на тему Испарение. Насыщенный и ненасыщенный пар

Презентация на тему Испарение. Насыщенный и ненасыщенный пар  Unit 11-5. Презентация

Unit 11-5. Презентация Народные промыслы России

Народные промыслы России Марийская вышивка

Марийская вышивка Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к

Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к Проблемы выявления и диагностики ранних стадий хронической болезни почек

Проблемы выявления и диагностики ранних стадий хронической болезни почек Свойства производной. Построение графиков функций

Свойства производной. Построение графиков функций Omapalvelu. Lisäselvityspyyntö

Omapalvelu. Lisäselvityspyyntö Презентация на тему Музыкальная живопись и живописная музыка (5 класс)

Презентация на тему Музыкальная живопись и живописная музыка (5 класс) Пекарь кондитер

Пекарь кондитер Использование электромагнитов

Использование электромагнитов Орнамент. 1 класс

Орнамент. 1 класс Мое представление о семье

Мое представление о семье