- ЛЕКЦИОННЫЕ МАТЕРИАЛЫ К КУРСУ “МЕЖДУНАРОДНЫЙ БУХГАЛТЕРСКИЙ УЧЕТ”(бакалавры)

Содержание

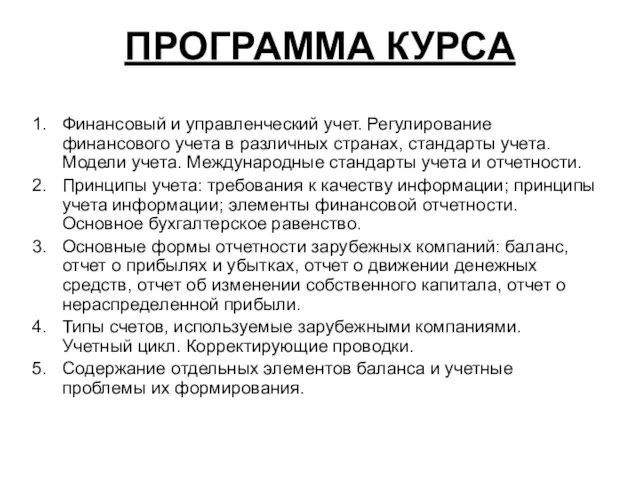

- 2. ПРОГРАММА КУРСА Финансовый и управленческий учет. Регулирование финансового учета в различных странах, стандарты учета. Модели учета.

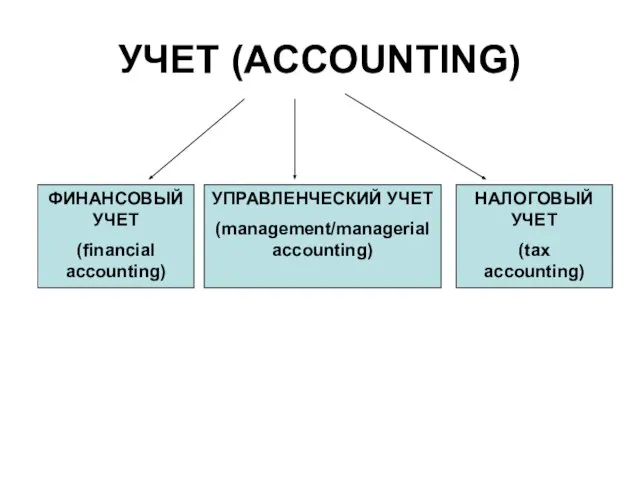

- 3. УЧЕТ (ACCOUNTING) ФИНАНСОВЫЙ УЧЕТ (financial accounting) УПРАВЛЕНЧЕСКИЙ УЧЕТ (management/managerial accounting) НАЛОГОВЫЙ УЧЕТ (tax accounting)

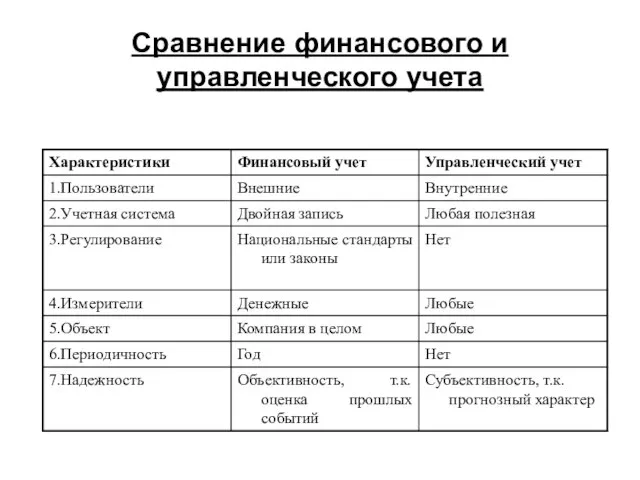

- 4. Сравнение финансового и управленческого учета

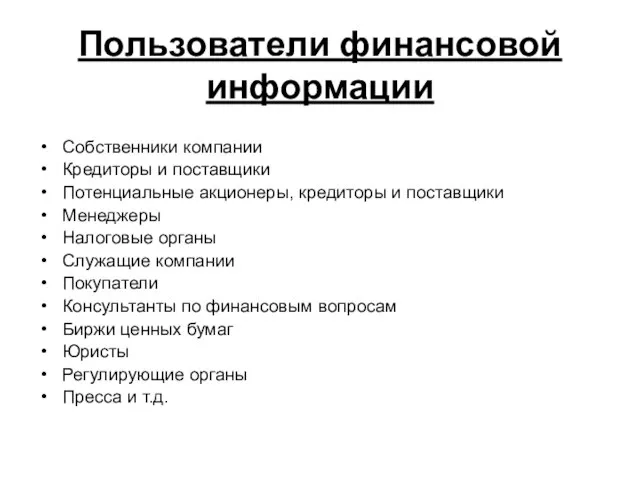

- 5. Пользователи финансовой информации Собственники компании Кредиторы и поставщики Потенциальные акционеры, кредиторы и поставщики Менеджеры Налоговые органы

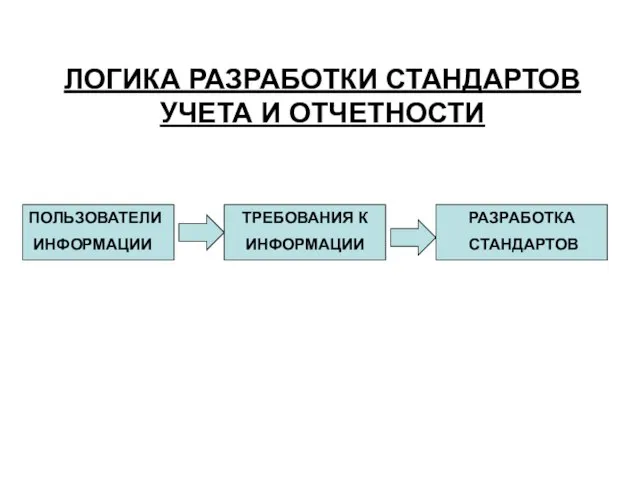

- 6. ПОЛЬЗОВАТЕЛИ ИНФОРМАЦИИ ТРЕБОВАНИЯ К ИНФОРМАЦИИ РАЗРАБОТКА СТАНДАРТОВ ЛОГИКА РАЗРАБОТКИ СТАНДАРТОВ УЧЕТА И ОТЧЕТНОСТИ

- 7. Национальные стандарты ГААП США (US GAAP) ГААП Великобритании (UK GAAP) Законы (Германия) Нормы (Франция) GAAP –

- 8. Региональные стандарты Европейские Директивы (4-ая и 7-ая директивы) (European Directives)

- 9. Международные стандарты Международные стандарты финансовой отчетности (МСФО) (International Financial Reporting Standards (IFRS)): International Accounting Standards (IAS)

- 10. US GAAP - организации AICPA – American Institute of Certified Public Accountants FASB – Financial Accounting

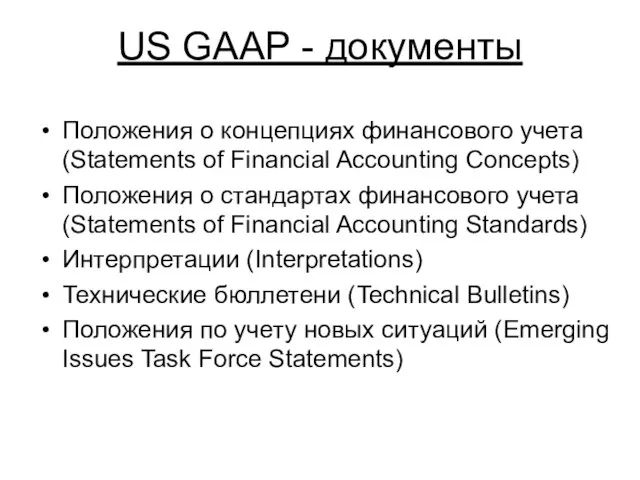

- 11. US GAAP - документы Положения о концепциях финансового учета (Statements of Financial Accounting Concepts) Положения о

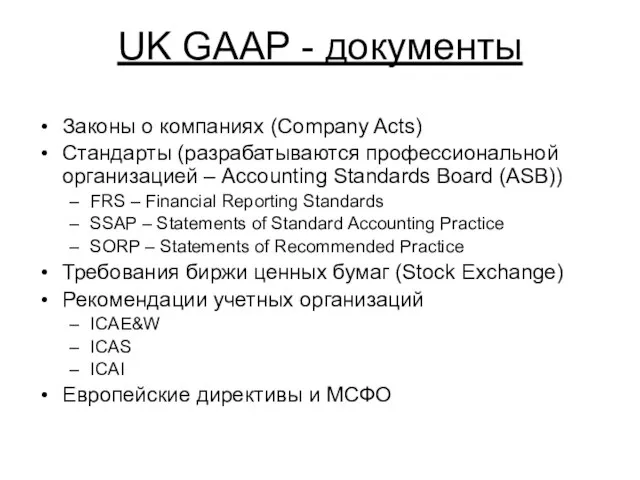

- 12. UK GAAP - документы Законы о компаниях (Company Acts) Стандарты (разрабатываются профессиональной организацией – Accounting Standards

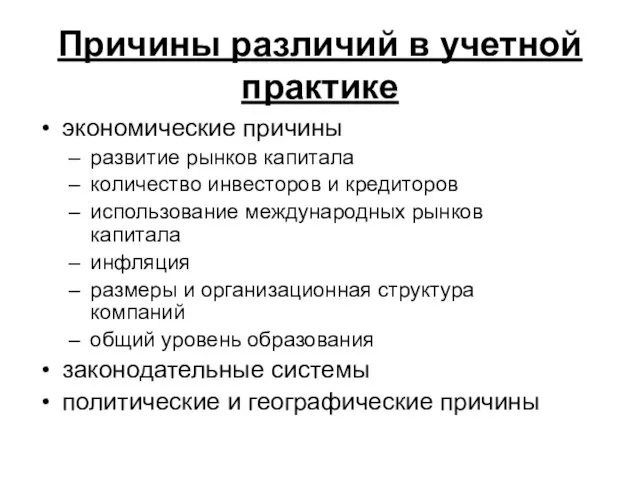

- 13. Причины различий в учетной практике экономические причины развитие рынков капитала количество инвесторов и кредиторов использование международных

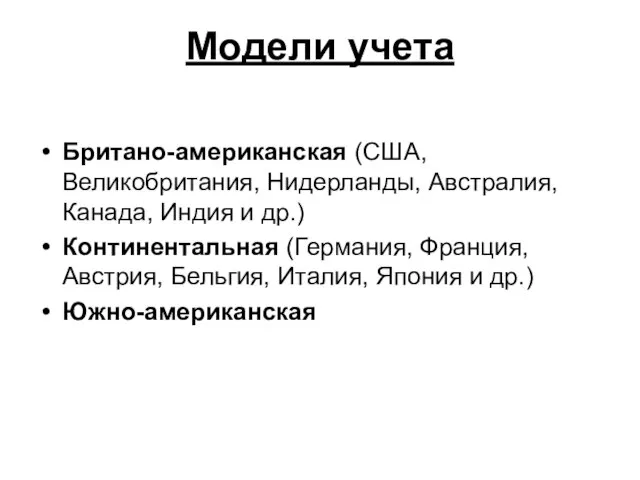

- 14. Модели учета Британо-американская (США, Великобритания, Нидерланды, Австралия, Канада, Индия и др.) Континентальная (Германия, Франция, Австрия, Бельгия,

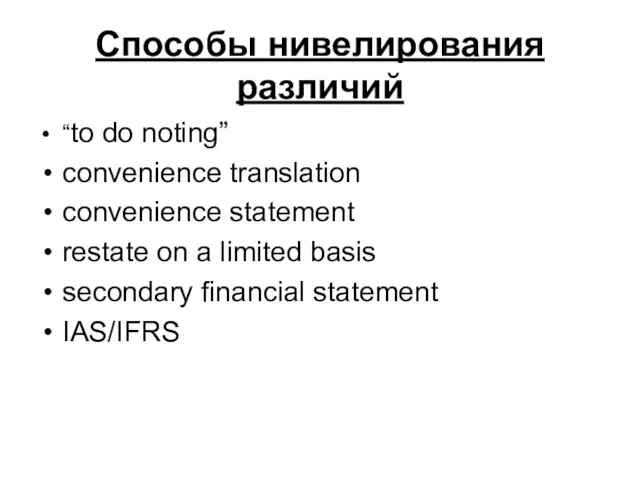

- 15. Способы нивелирования различий “to do noting” convenience translation convenience statement restate on a limited basis secondary

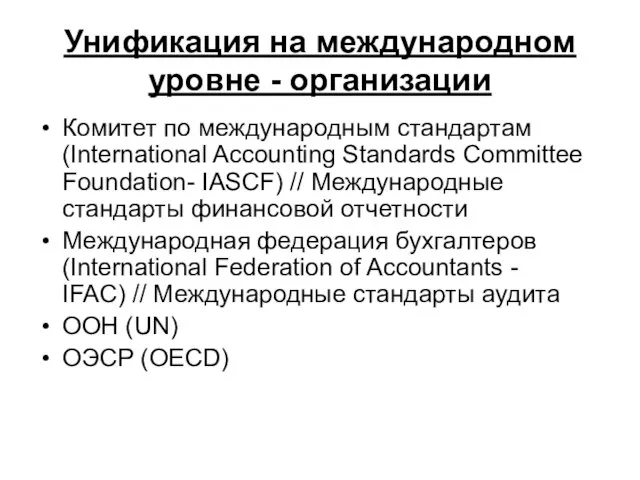

- 16. Унификация на международном уровне - организации Комитет по международным стандартам (International Accounting Standards Committee Foundation- IASCF)

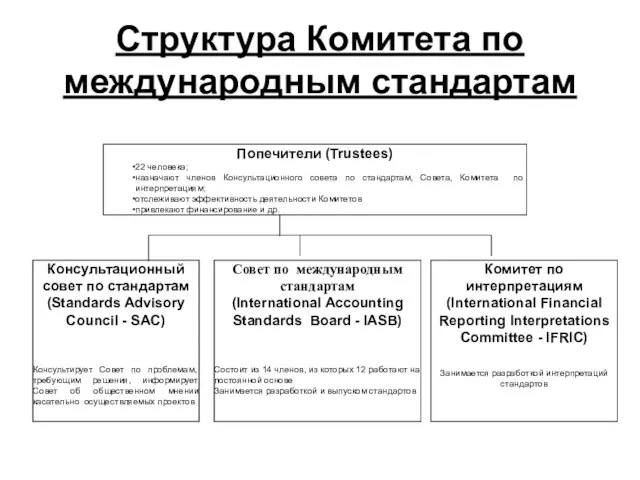

- 17. Структура Комитета по международным стандартам Попечители (Trustees) 22 человека; назначают членов Консультационного совета по стандартам, Совета,

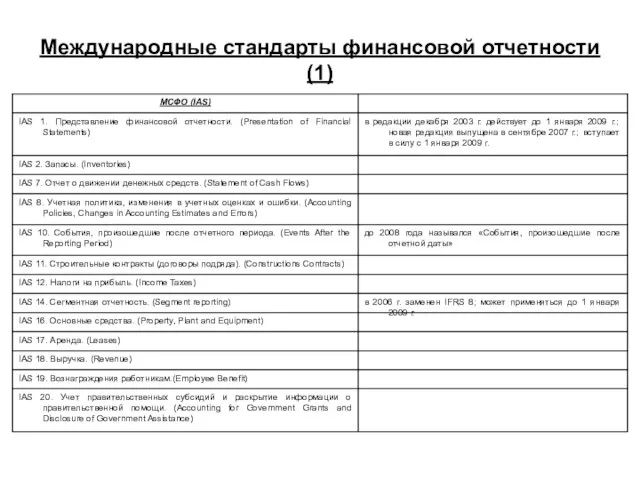

- 18. Международные стандарты финансовой отчетности (1)

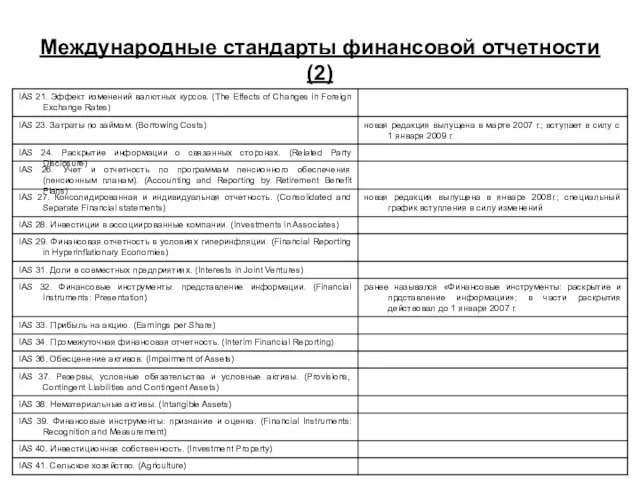

- 19. Международные стандарты финансовой отчетности (2)

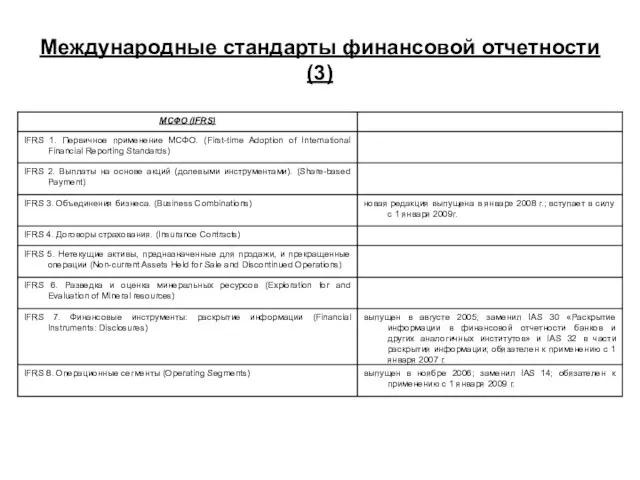

- 20. Международные стандарты финансовой отчетности (3)

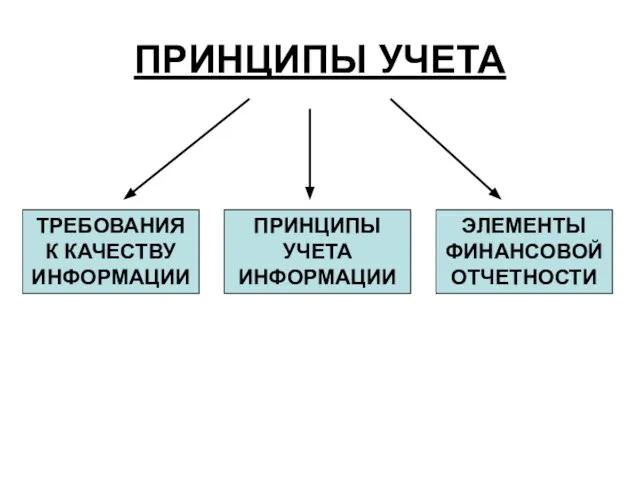

- 21. ПРИНЦИПЫ УЧЕТА ТРЕБОВАНИЯ К КАЧЕСТВУ ИНФОРМАЦИИ ПРИНЦИПЫ УЧЕТА ИНФОРМАЦИИ ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

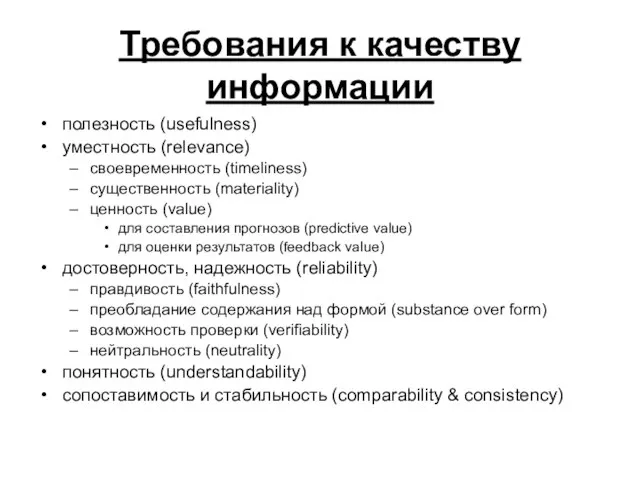

- 22. Требования к качеству информации полезность (usefulness) уместность (relevance) своевременность (timeliness) существенность (materiality) ценность (value) для составления

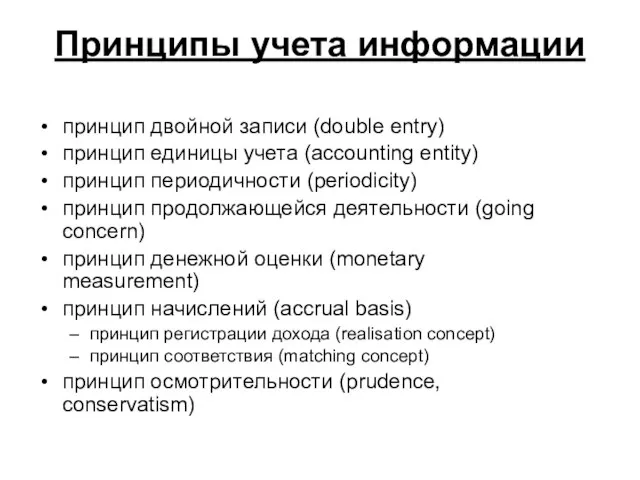

- 23. Принципы учета информации принцип двойной записи (double entry) принцип единицы учета (accounting entity) принцип периодичности (periodicity)

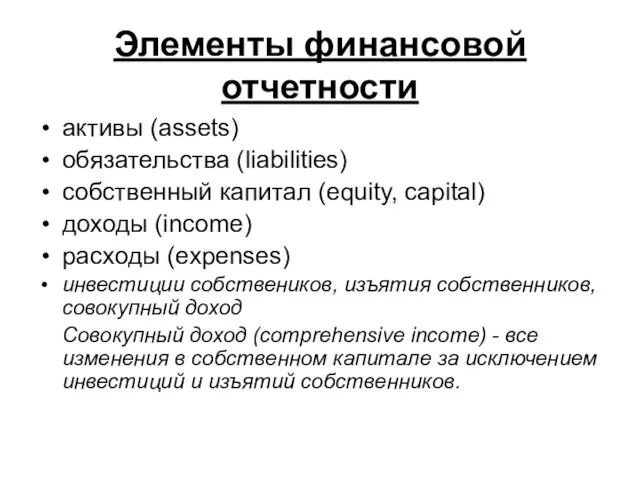

- 24. Элементы финансовой отчетности активы (assets) обязательства (liabilities) собственный капитал (equity, capital) доходы (income) расходы (expenses) инвестиции

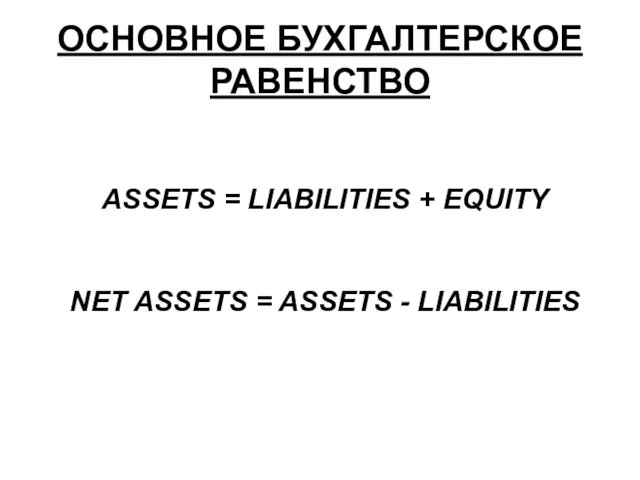

- 25. ОСНОВНОЕ БУХГАЛТЕРСКОЕ РАВЕНСТВО ASSETS = LIABILITIES + EQUITY NET ASSETS = ASSETS - LIABILITIES

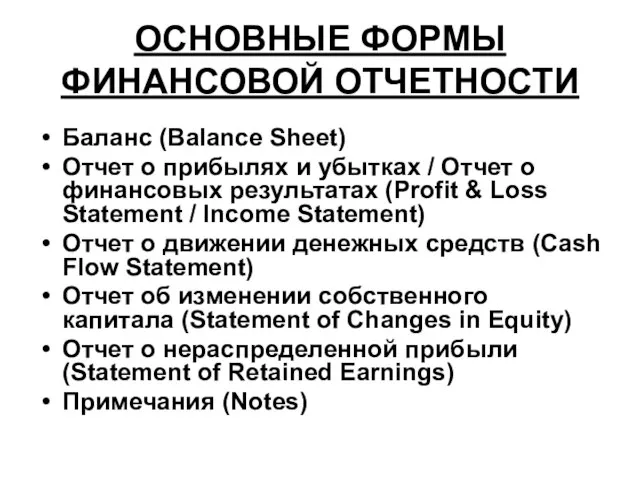

- 26. ОСНОВНЫЕ ФОРМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ Баланс (Balance Sheet) Отчет о прибылях и убытках / Отчет о финансовых

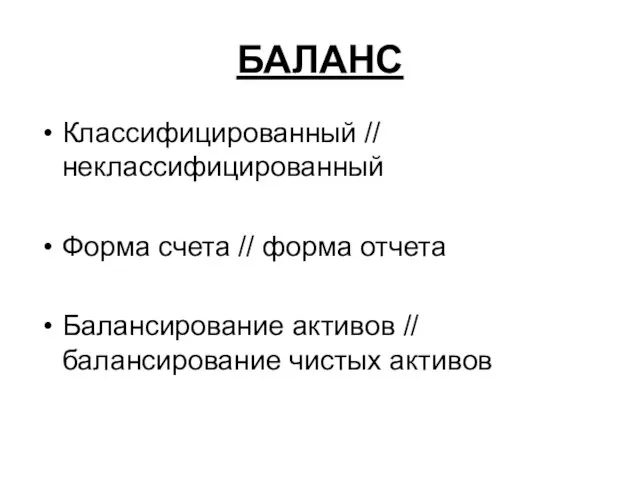

- 27. БАЛАНС Классифицированный // неклассифицированный Форма счета // форма отчета Балансирование активов // балансирование чистых активов

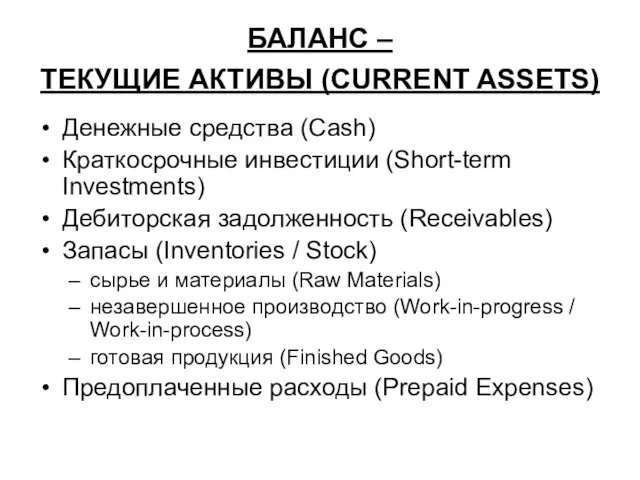

- 28. БАЛАНС – ТЕКУЩИЕ АКТИВЫ (CURRENT ASSETS) Денежные средства (Cash) Краткосрочные инвестиции (Short-term Investments) Дебиторская задолженность (Receivables)

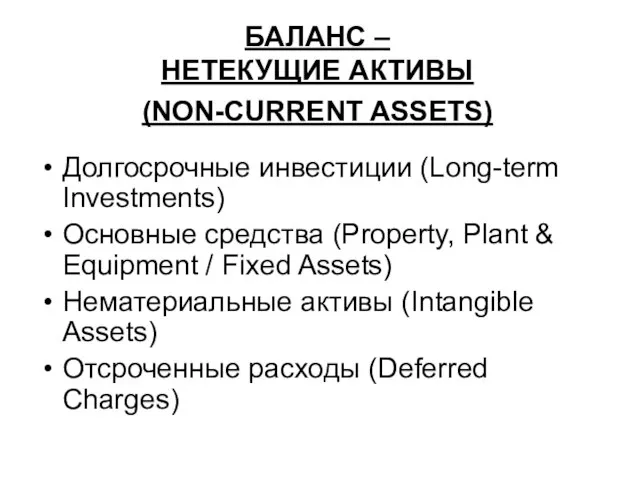

- 29. БАЛАНС – НЕТЕКУЩИЕ АКТИВЫ (NON-CURRENT ASSETS) Долгосрочные инвестиции (Long-term Investments) Основные средства (Property, Plant & Equipment

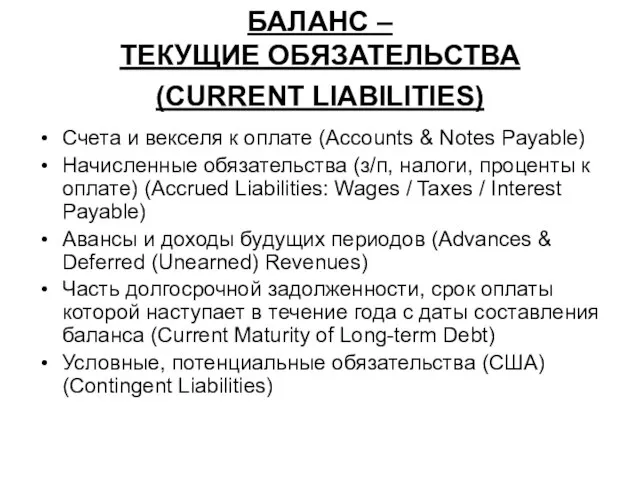

- 30. БАЛАНС – ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА (CURRENT LIABILITIES) Счета и векселя к оплате (Accounts & Notes Payable) Начисленные

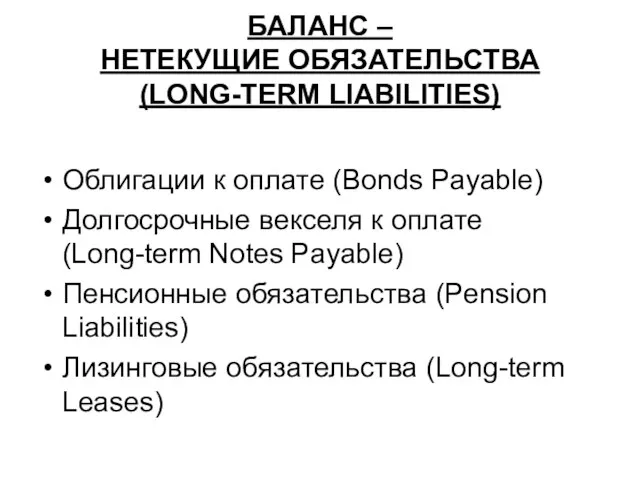

- 31. БАЛАНС – НЕТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА (LONG-TERM LIABILITIES) Облигации к оплате (Bonds Payable) Долгосрочные векселя к оплате (Long-term

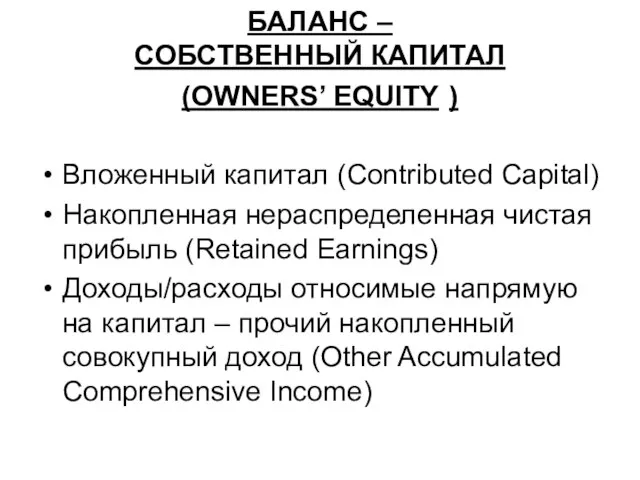

- 32. БАЛАНС – СОБСТВЕННЫЙ КАПИТАЛ (OWNERS’ EQUITY ) Вложенный капитал (Contributed Capital) Накопленная нераспределенная чистая прибыль (Retained

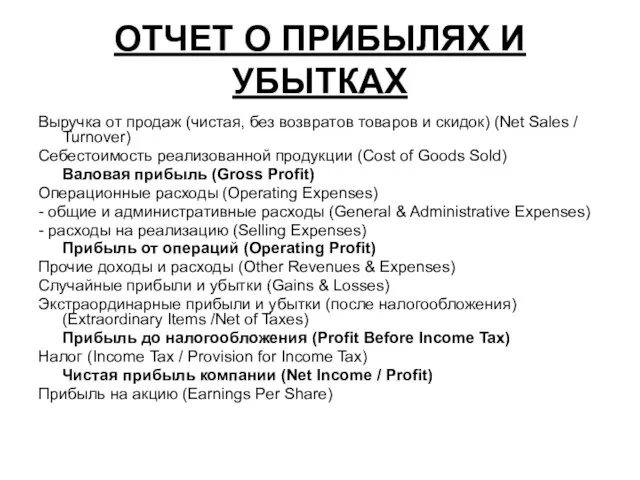

- 33. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Выручка от продаж (чистая, без возвратов товаров и скидок) (Net Sales

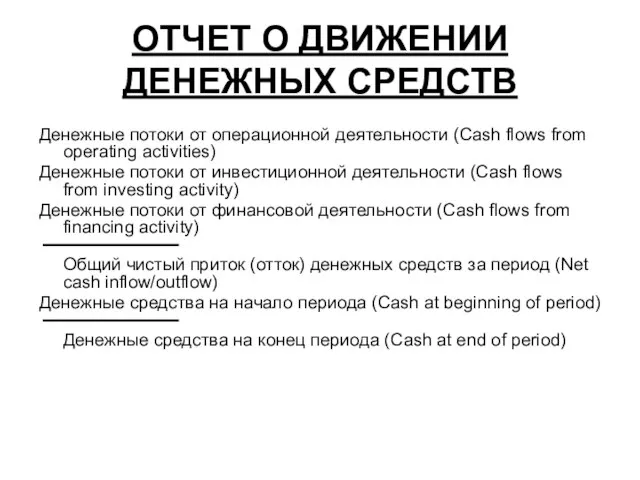

- 34. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ Денежные потоки от операционной деятельности (Cash flows from operating activities) Денежные

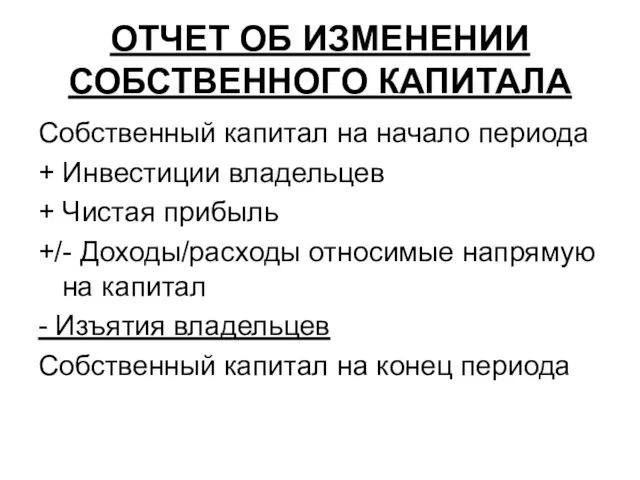

- 35. ОТЧЕТ ОБ ИЗМЕНЕНИИ СОБСТВЕННОГО КАПИТАЛА Собственный капитал на начало периода + Инвестиции владельцев + Чистая прибыль

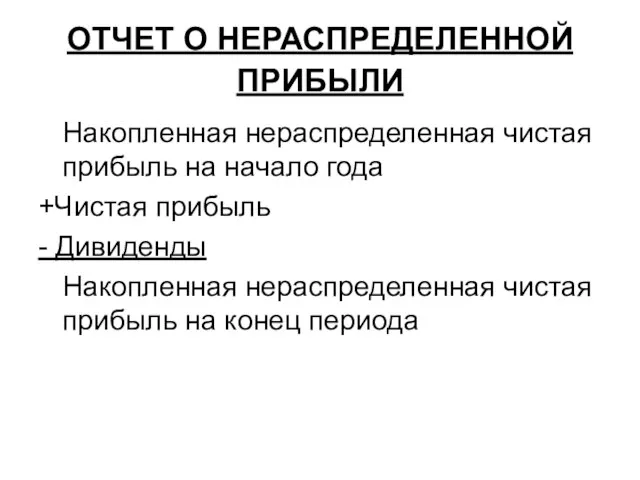

- 36. ОТЧЕТ О НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ Накопленная нераспределенная чистая прибыль на начало года +Чистая прибыль - Дивиденды Накопленная

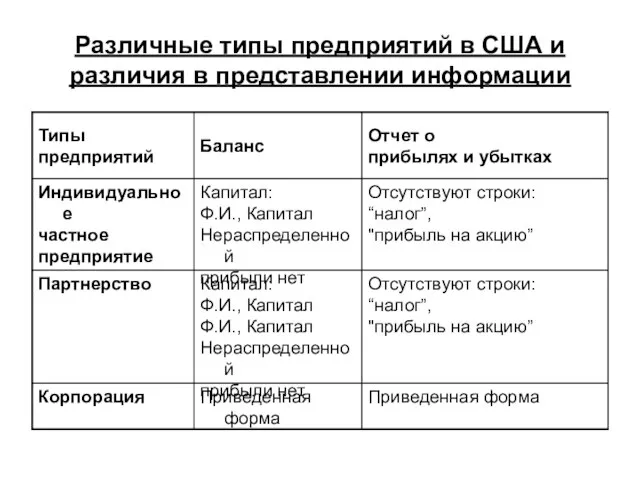

- 37. Различные типы предприятий в США и различия в представлении информации

- 38. ТИПЫ БУХГАЛТЕРСКИХ СЧЕТОВ ПОСТОЯННЫЕ ВРЕМЕННЫЕ Активы Обязательства Собственный капитал Доходы Расходы

- 39. УЧЕТНЫЙ ЦИКЛ Признание и оценка операции / документ Запись Либо в Журнале операций / Либо в

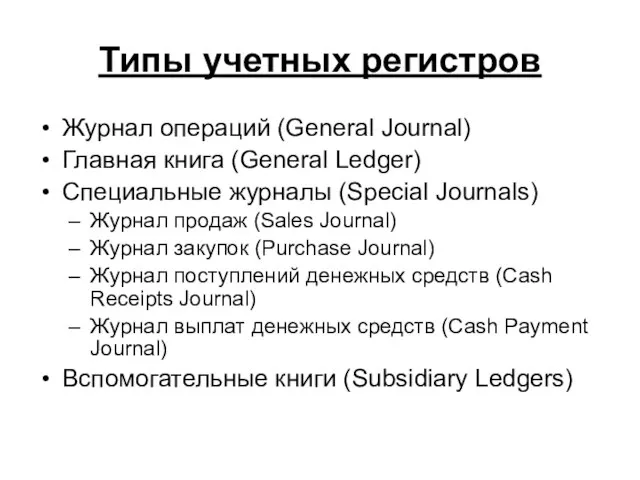

- 40. Типы учетных регистров Журнал операций (General Journal) Главная книга (General Ledger) Специальные журналы (Special Journals) Журнал

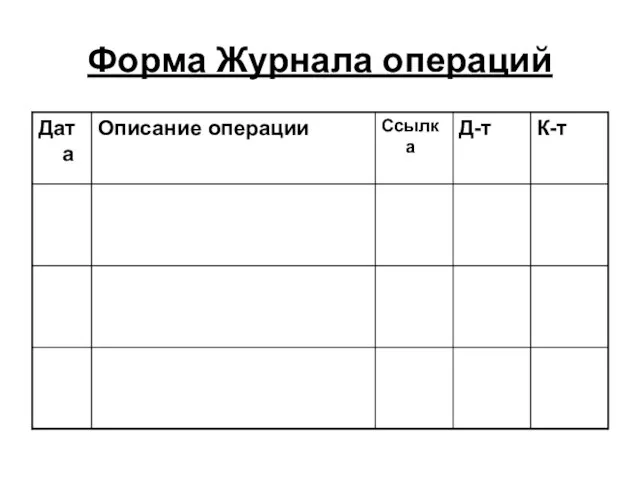

- 41. Форма Журнала операций

- 42. Форма Главной книги

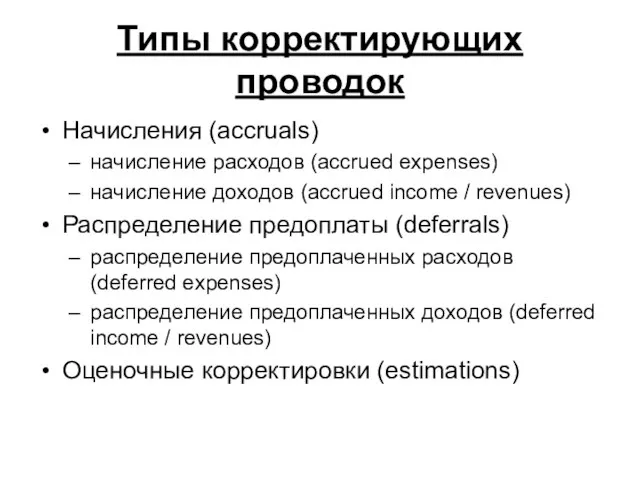

- 43. Типы корректирующих проводок Начисления (accruals) начисление расходов (accrued expenses) начисление доходов (accrued income / revenues) Распределение

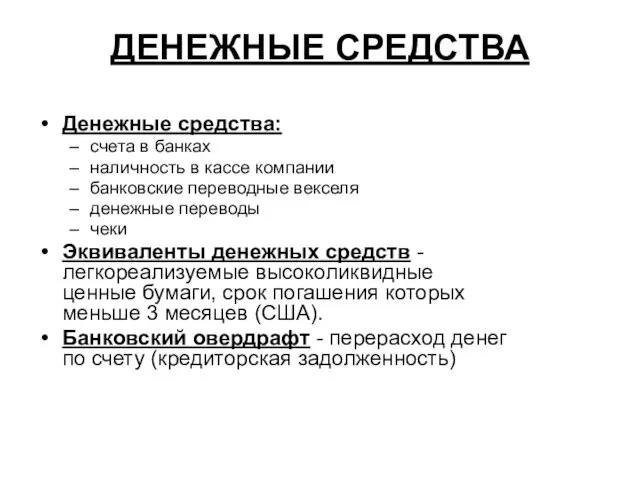

- 44. ДЕНЕЖНЫЕ СРЕДСТВА Денежные средства: счета в банках наличность в кассе компании банковские переводные векселя денежные переводы

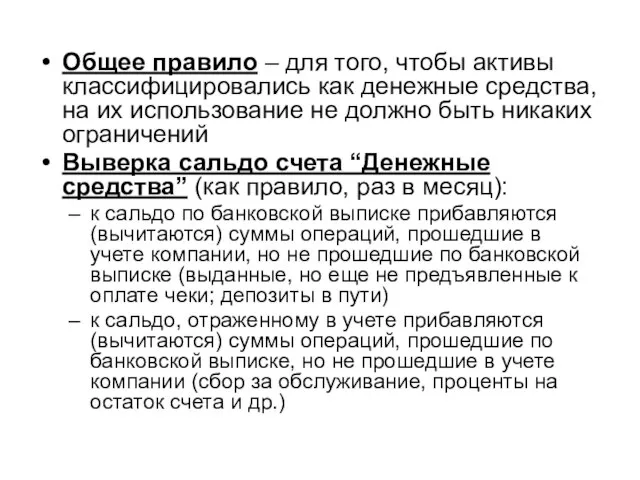

- 45. Общее правило – для того, чтобы активы классифицировались как денежные средства, на их использование не должно

- 46. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ Торговая дебиторская задолженность (trade receivables) Неторговая дебиторская задолженность (non-trade/other receivables) Счета к получению (Accounts

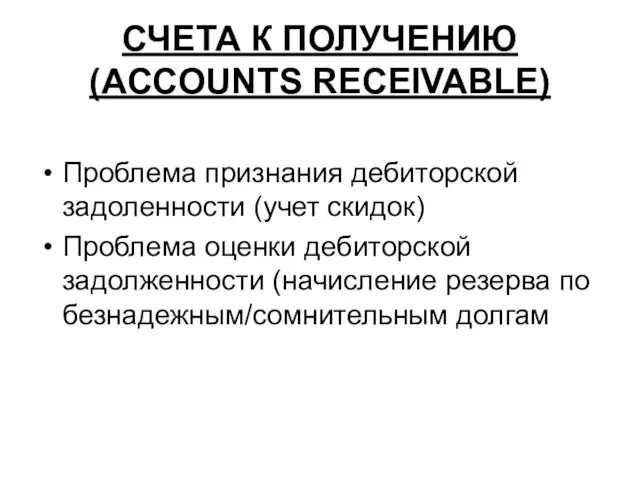

- 47. СЧЕТА К ПОЛУЧЕНИЮ (ACCOUNTS RECEIVABLE) Проблема признания дебиторской задоленности (учет скидок) Проблема оценки дебиторской задолженности (начисление

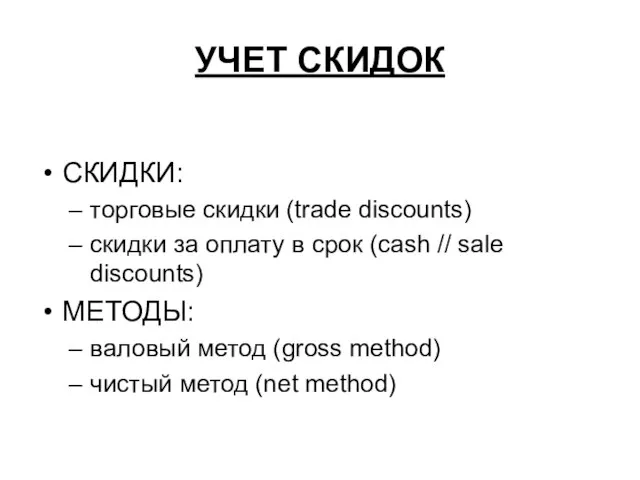

- 48. УЧЕТ СКИДОК СКИДКИ: торговые скидки (trade discounts) скидки за оплату в срок (cash // sale discounts)

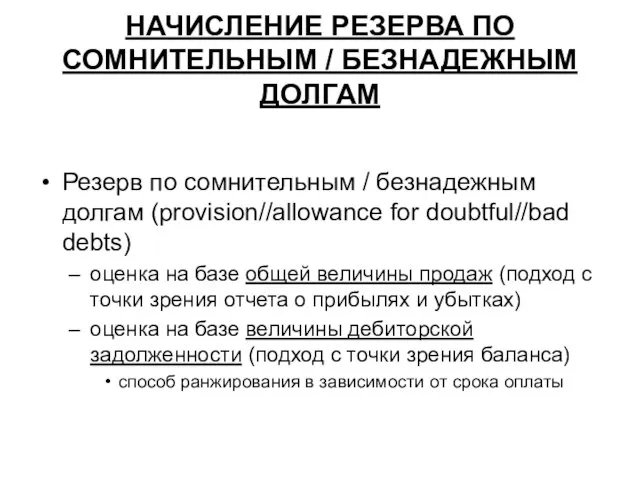

- 49. НАЧИСЛЕНИЕ РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ / БЕЗНАДЕЖНЫМ ДОЛГАМ Резерв по сомнительным / безнадежным долгам (provision//allowance for doubtful//bad

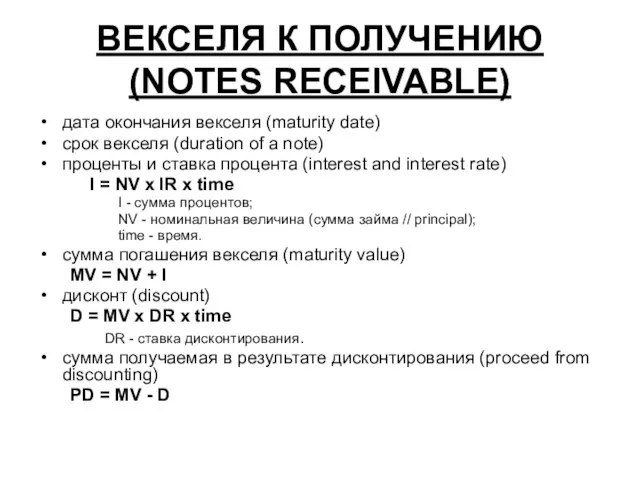

- 50. ВЕКСЕЛЯ К ПОЛУЧЕНИЮ (NOTES RECEIVABLE) дата окончания векселя (maturity date) срок векселя (duration of a note)

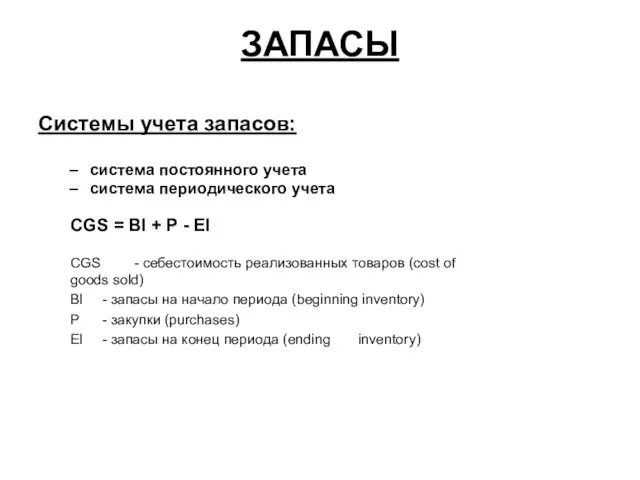

- 51. ЗАПАСЫ Системы учета запасов: система постоянного учета система периодического учета CGS = BI + P -

- 52. Запасы - учет скидок за оплату в срок валовый метод чистый метод

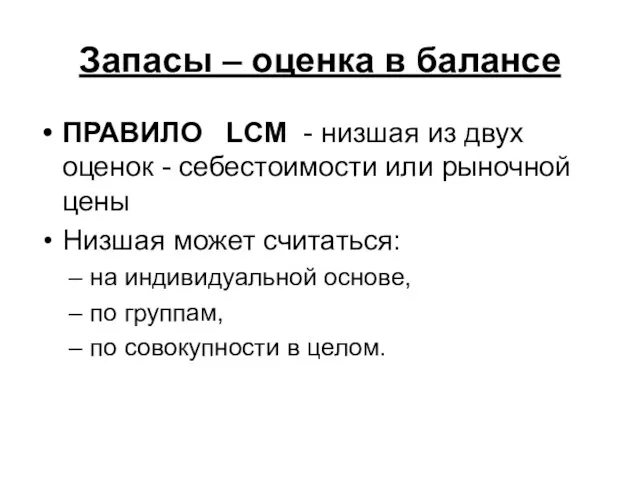

- 53. Запасы – оценка в балансе ПРАВИЛО LCM - низшая из двух оценок - себестоимости или рыночной

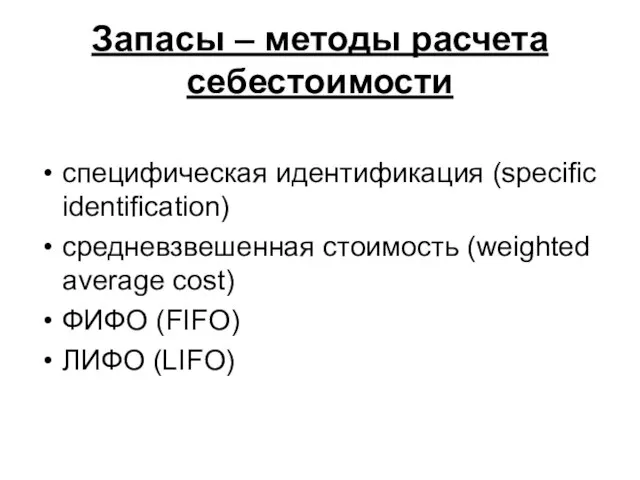

- 54. Запасы – методы расчета себестоимости специфическая идентификация (specific identification) средневзвешенная стоимость (weighted average cost) ФИФО (FIFO)

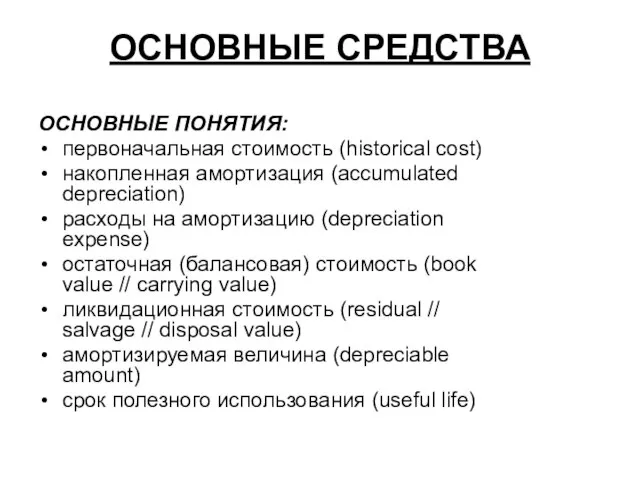

- 55. ОСНОВНЫЕ СРЕДСТВА ОСНОВНЫЕ ПОНЯТИЯ: первоначальная стоимость (historical cost) накопленная амортизация (accumulated depreciation) расходы на амортизацию (depreciation

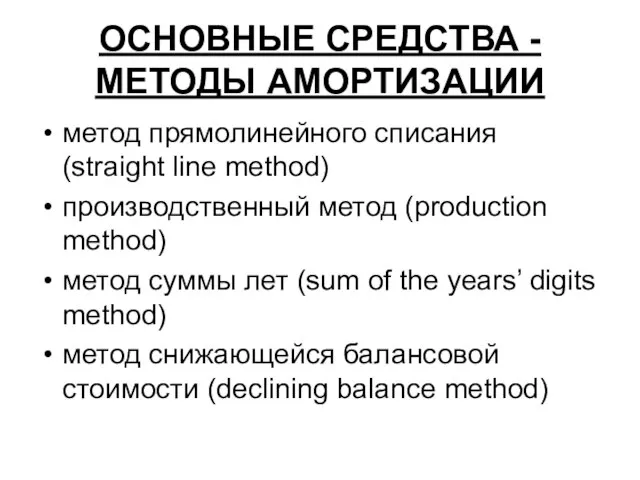

- 56. ОСНОВНЫЕ СРЕДСТВА - МЕТОДЫ АМОРТИЗАЦИИ метод прямолинейного списания (straight line method) производственный метод (production method) метод

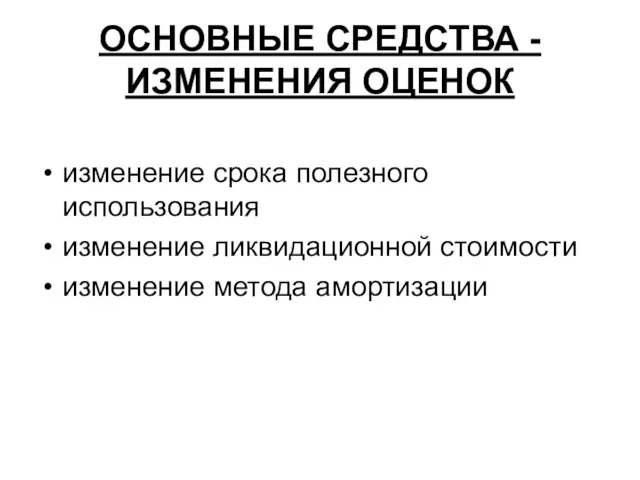

- 57. ОСНОВНЫЕ СРЕДСТВА - ИЗМЕНЕНИЯ ОЦЕНОК изменение срока полезного использования изменение ликвидационной стоимости изменение метода амортизации

- 58. ЭТО ОКОНЧАНИЕ ЛЕКЦИОННЫХ МАТЕРИАЛОВ – СПАСИБО ЗА ВНИМАНИЕ

- 59. ВОПРОСЫ И ЗАДАЧИ

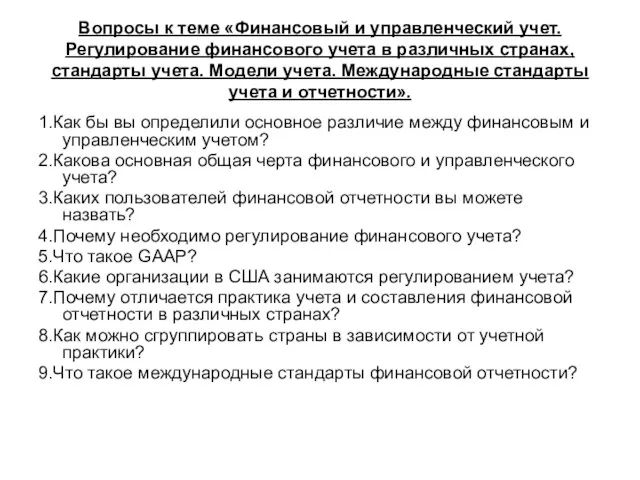

- 60. Вопросы к теме «Финансовый и управленческий учет. Регулирование финансового учета в различных странах, стандарты учета. Модели

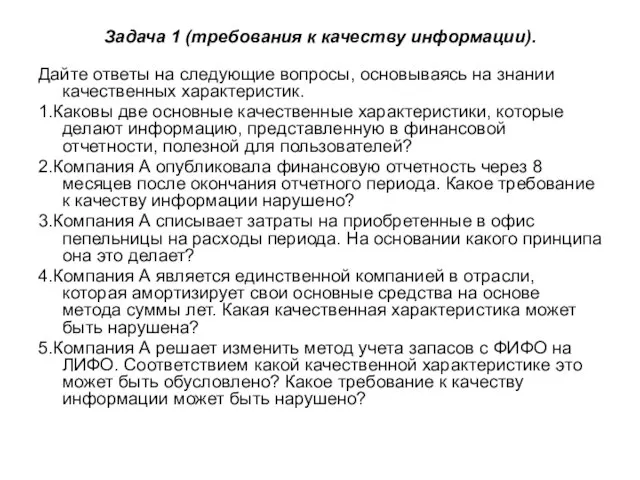

- 61. Задача 1 (требования к качеству информации). Дайте ответы на следующие вопросы, основываясь на знании качественных характеристик.

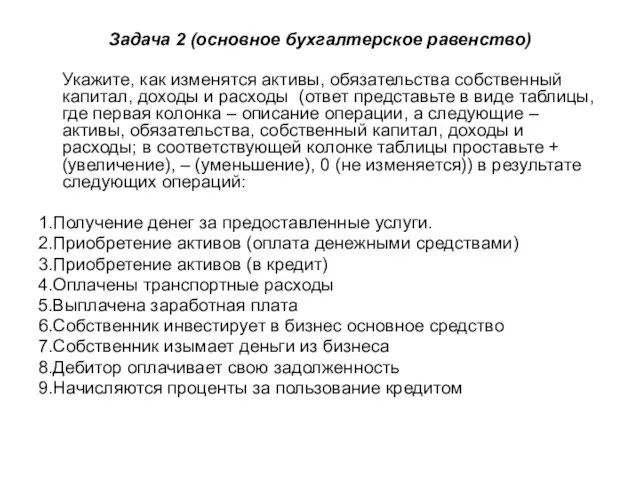

- 62. Задача 2 (основное бухгалтерское равенство) Укажите, как изменятся активы, обязательства собственный капитал, доходы и расходы (ответ

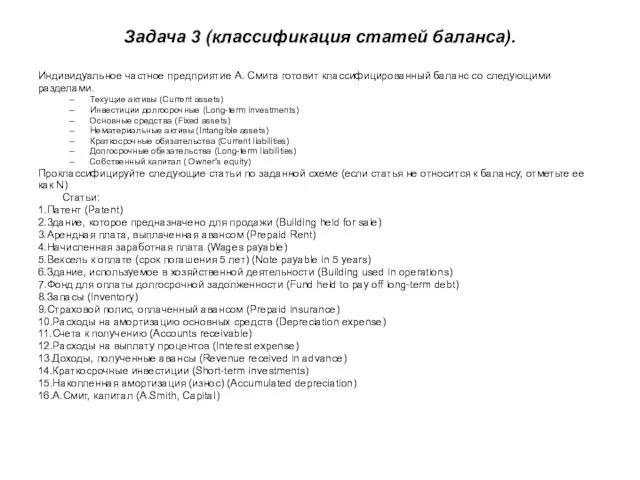

- 63. Задача 3 (классификация статей баланса). Индивидуальное частное предприятие А. Смита готовит классифицированный баланс со следующими разделами.

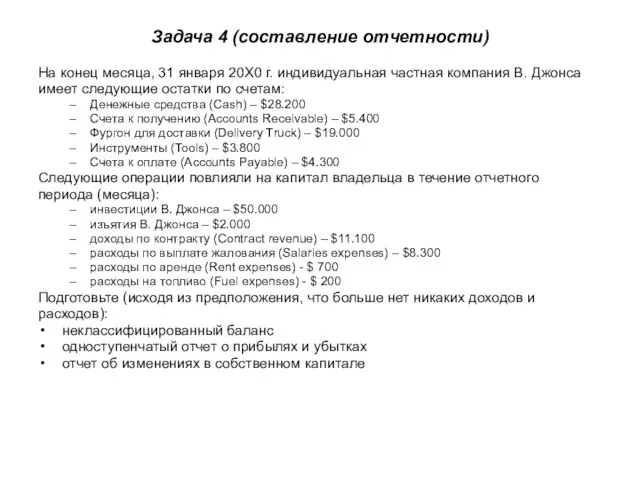

- 64. Задача 4 (составление отчетности) На конец месяца, 31 января 20Х0 г. индивидуальная частная компания В. Джонса

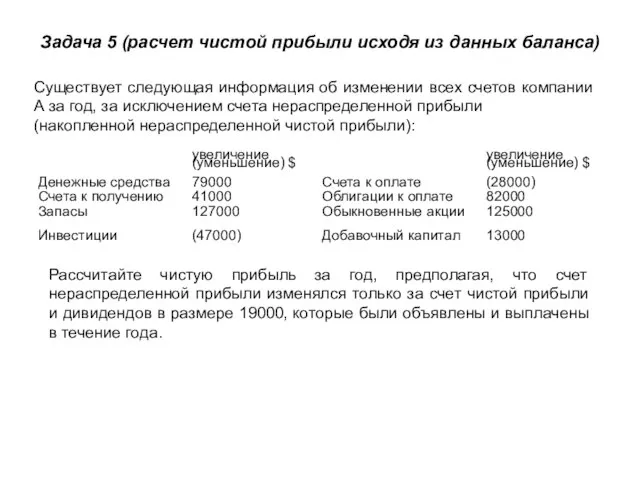

- 65. Задача 5 (расчет чистой прибыли исходя из данных баланса) Существует следующая информация об изменении всех счетов

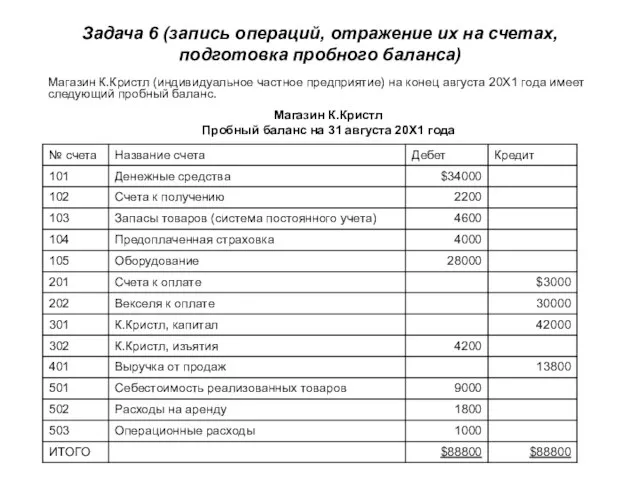

- 66. Задача 6 (запись операций, отражение их на счетах, подготовка пробного баланса) Магазин К.Кристл (индивидуальное частное предприятие)

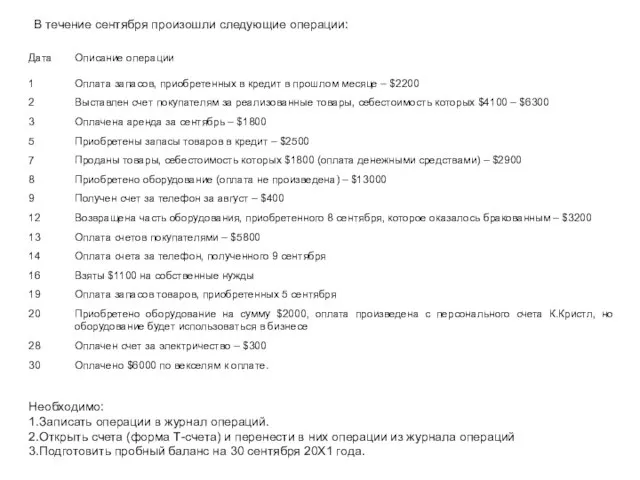

- 67. В течение сентября произошли следующие операции: Необходимо: 1.Записать операции в журнал операций. 2.Открыть счета (форма Т-счета)

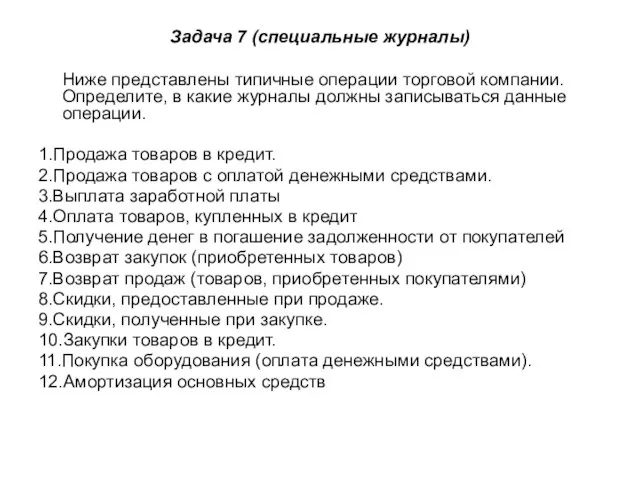

- 68. Задача 7 (специальные журналы) Ниже представлены типичные операции торговой компании. Определите, в какие журналы должны записываться

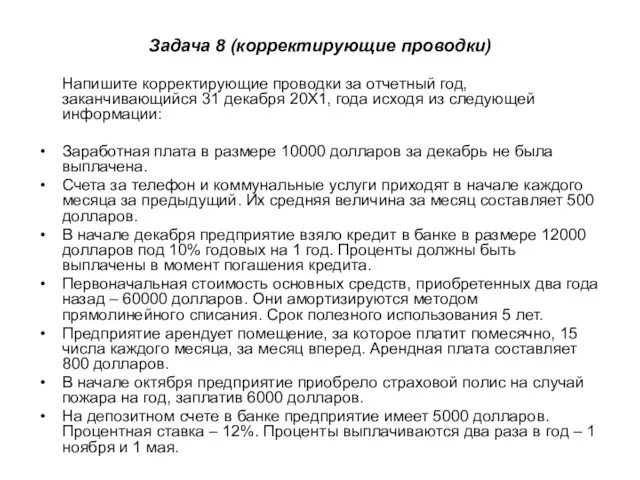

- 69. Задача 8 (корректирующие проводки) Напишите корректирующие проводки за отчетный год, заканчивающийся 31 декабря 20Х1, года исходя

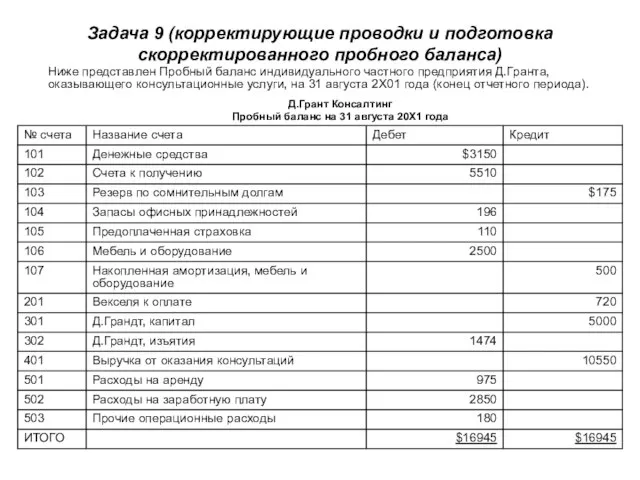

- 70. Задача 9 (корректирующие проводки и подготовка скорректированного пробного баланса) Ниже представлен Пробный баланс индивидуального частного предприятия

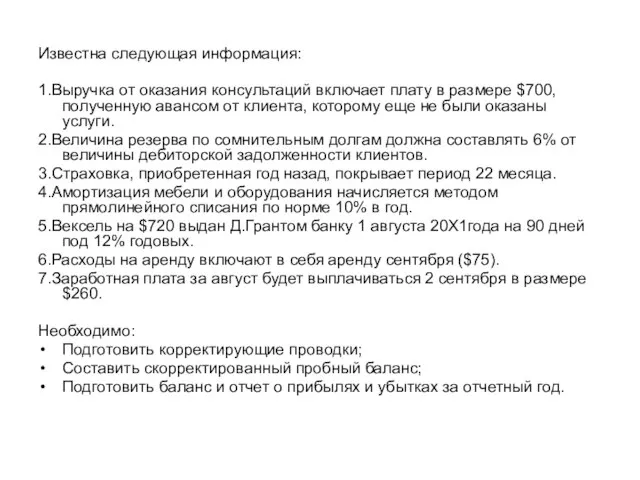

- 71. Известна следующая информация: 1.Выручка от оказания консультаций включает плату в размере $700, полученную авансом от клиента,

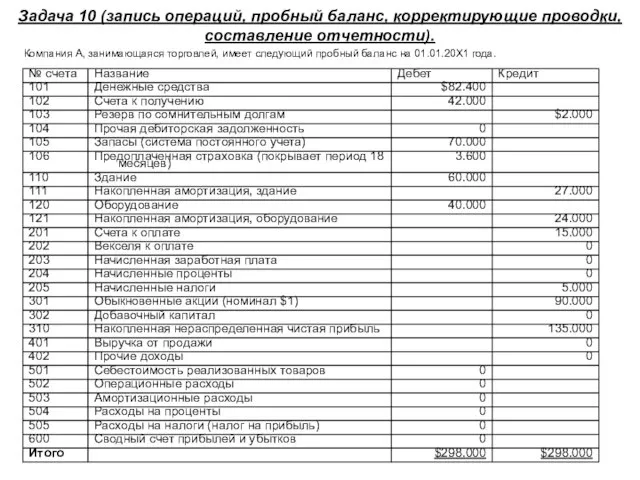

- 72. Задача 10 (запись операций, пробный баланс, корректирующие проводки, составление отчетности). Компания А, занимающаяся торговлей, имеет следующий

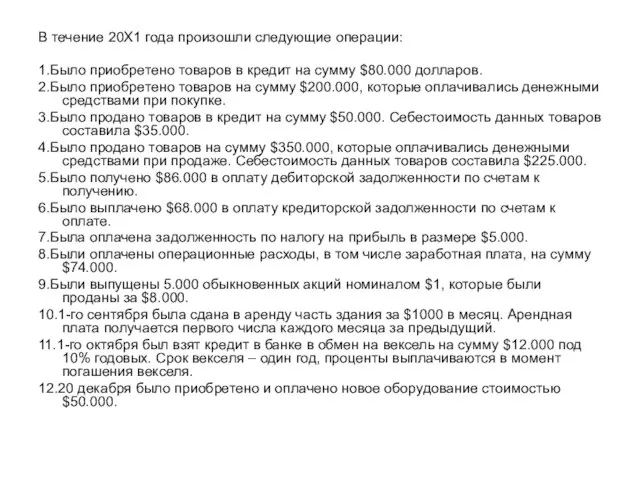

- 73. В течение 20Х1 года произошли следующие операции: 1.Было приобретено товаров в кредит на сумму $80.000 долларов.

- 75. Скачать презентацию

Слайд 2ПРОГРАММА КУРСА

Финансовый и управленческий учет. Регулирование финансового учета в различных странах, стандарты

ПРОГРАММА КУРСА

Финансовый и управленческий учет. Регулирование финансового учета в различных странах, стандарты

Слайд 3УЧЕТ (ACCOUNTING)

ФИНАНСОВЫЙ УЧЕТ

(financial accounting)

УПРАВЛЕНЧЕСКИЙ УЧЕТ

(management/managerial accounting)

НАЛОГОВЫЙ УЧЕТ

(tax accounting)

УЧЕТ (ACCOUNTING)

ФИНАНСОВЫЙ УЧЕТ

(financial accounting)

УПРАВЛЕНЧЕСКИЙ УЧЕТ

(management/managerial accounting)

НАЛОГОВЫЙ УЧЕТ

(tax accounting)

Слайд 4Сравнение финансового и управленческого учета

Сравнение финансового и управленческого учета

Слайд 5Пользователи финансовой информации

Собственники компании

Кредиторы и поставщики

Потенциальные акционеры, кредиторы и поставщики

Менеджеры

Налоговые органы

Служащие

Пользователи финансовой информации

Собственники компании

Кредиторы и поставщики

Потенциальные акционеры, кредиторы и поставщики

Менеджеры

Налоговые органы

Служащие

Слайд 6ПОЛЬЗОВАТЕЛИ

ИНФОРМАЦИИ

ТРЕБОВАНИЯ К

ИНФОРМАЦИИ

РАЗРАБОТКА

СТАНДАРТОВ

ЛОГИКА РАЗРАБОТКИ СТАНДАРТОВ УЧЕТА И ОТЧЕТНОСТИ

ПОЛЬЗОВАТЕЛИ

ИНФОРМАЦИИ

ТРЕБОВАНИЯ К

ИНФОРМАЦИИ

РАЗРАБОТКА

СТАНДАРТОВ

ЛОГИКА РАЗРАБОТКИ СТАНДАРТОВ УЧЕТА И ОТЧЕТНОСТИ

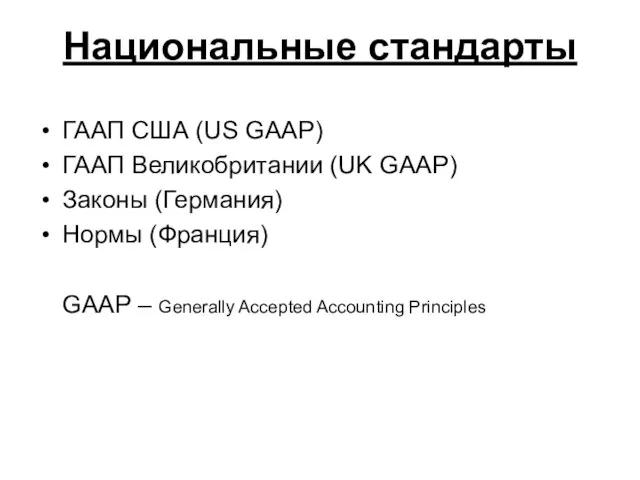

Слайд 7Национальные стандарты

ГААП США (US GAAP)

ГААП Великобритании (UK GAAP)

Законы (Германия)

Нормы (Франция)

GAAP – Generally

Национальные стандарты

ГААП США (US GAAP)

ГААП Великобритании (UK GAAP)

Законы (Германия)

Нормы (Франция)

GAAP – Generally

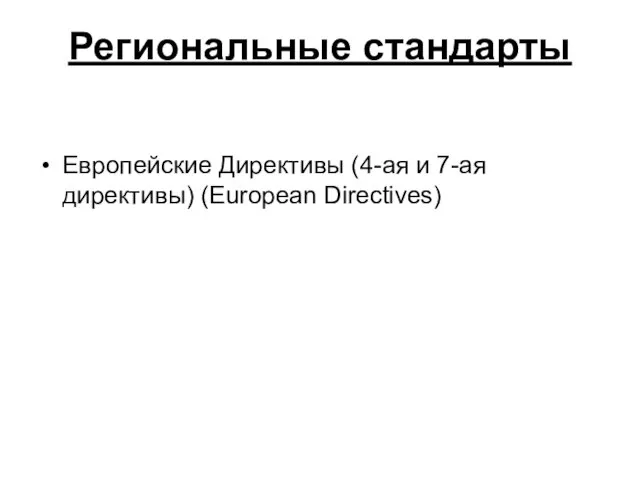

Слайд 8Региональные стандарты

Европейские Директивы (4-ая и 7-ая директивы) (European Directives)

Региональные стандарты

Европейские Директивы (4-ая и 7-ая директивы) (European Directives)

Слайд 9Международные стандарты

Международные стандарты финансовой

отчетности (МСФО)

(International Financial Reporting Standards

(IFRS)):

International Accounting Standards (IAS)

International Financial

Международные стандарты

Международные стандарты финансовой

отчетности (МСФО)

(International Financial Reporting Standards

(IFRS)):

International Accounting Standards (IAS)

International Financial

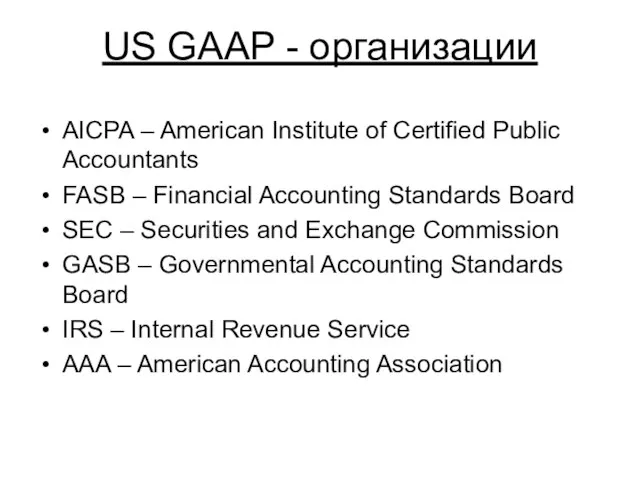

Слайд 10US GAAP - организации

AICPA – American Institute of Certified Public Accountants

FASB –

US GAAP - организации

AICPA – American Institute of Certified Public Accountants

FASB –

Слайд 11US GAAP - документы

Положения о концепциях финансового учета (Statements of Financial Accounting

US GAAP - документы

Положения о концепциях финансового учета (Statements of Financial Accounting

Слайд 12UK GAAP - документы

Законы о компаниях (Company Acts)

Стандарты (разрабатываются профессиональной организацией –

UK GAAP - документы

Законы о компаниях (Company Acts)

Стандарты (разрабатываются профессиональной организацией –

Слайд 13Причины различий в учетной практике

экономические причины

развитие рынков капитала

количество инвесторов и кредиторов

использование

Причины различий в учетной практике

экономические причины

развитие рынков капитала

количество инвесторов и кредиторов

использование

Слайд 14Модели учета

Британо-американская (США, Великобритания, Нидерланды, Австралия, Канада, Индия и др.)

Континентальная (Германия, Франция,

Модели учета

Британо-американская (США, Великобритания, Нидерланды, Австралия, Канада, Индия и др.)

Континентальная (Германия, Франция,

Слайд 15Способы нивелирования различий

“to do noting”

convenience translation

convenience statement

restate on a limited basis

secondary financial

Способы нивелирования различий

“to do noting”

convenience translation

convenience statement

restate on a limited basis

secondary financial

Слайд 16Унификация на международном уровне - организации

Комитет по международным стандартам (International Accounting Standards

Унификация на международном уровне - организации

Комитет по международным стандартам (International Accounting Standards

Слайд 17Структура Комитета по международным стандартам

Попечители (Trustees)

22 человека;

назначают членов Консультационного совета по

Структура Комитета по международным стандартам

Попечители (Trustees)

22 человека;

назначают членов Консультационного совета по

Слайд 18Международные стандарты финансовой отчетности (1)

Международные стандарты финансовой отчетности (1)

Слайд 19Международные стандарты финансовой отчетности (2)

Международные стандарты финансовой отчетности (2)

Слайд 20Международные стандарты финансовой отчетности (3)

Международные стандарты финансовой отчетности (3)

Слайд 21ПРИНЦИПЫ УЧЕТА

ТРЕБОВАНИЯ К КАЧЕСТВУ ИНФОРМАЦИИ

ПРИНЦИПЫ УЧЕТА ИНФОРМАЦИИ

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ПРИНЦИПЫ УЧЕТА

ТРЕБОВАНИЯ К КАЧЕСТВУ ИНФОРМАЦИИ

ПРИНЦИПЫ УЧЕТА ИНФОРМАЦИИ

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Слайд 22Требования к качеству информации

полезность (usefulness)

уместность (relevance)

своевременность (timeliness)

существенность (materiality)

ценность (value)

для составления прогнозов (predictive

Требования к качеству информации

полезность (usefulness)

уместность (relevance)

своевременность (timeliness)

существенность (materiality)

ценность (value)

для составления прогнозов (predictive

Слайд 23Принципы учета информации

принцип двойной записи (double entry)

принцип единицы учета (accounting entity)

принцип

Принципы учета информации

принцип двойной записи (double entry)

принцип единицы учета (accounting entity)

принцип

Слайд 24Элементы финансовой отчетности

активы (assets)

обязательства (liabilities)

собственный капитал (equity, capital)

доходы (income)

расходы (expenses)

инвестиции собствеников,

Элементы финансовой отчетности

активы (assets)

обязательства (liabilities)

собственный капитал (equity, capital)

доходы (income)

расходы (expenses)

инвестиции собствеников,

Слайд 25ОСНОВНОЕ БУХГАЛТЕРСКОЕ РАВЕНСТВО

ASSETS = LIABILITIES + EQUITY

NET ASSETS = ASSETS -

ОСНОВНОЕ БУХГАЛТЕРСКОЕ РАВЕНСТВО

ASSETS = LIABILITIES + EQUITY

NET ASSETS = ASSETS -

Слайд 26ОСНОВНЫЕ ФОРМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Баланс (Balance Sheet)

Отчет о прибылях и убытках /

ОСНОВНЫЕ ФОРМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Баланс (Balance Sheet)

Отчет о прибылях и убытках /

Слайд 27БАЛАНС

Классифицированный // неклассифицированный

Форма счета // форма отчета

Балансирование активов // балансирование чистых активов

БАЛАНС

Классифицированный // неклассифицированный

Форма счета // форма отчета

Балансирование активов // балансирование чистых активов

Слайд 28БАЛАНС –

ТЕКУЩИЕ АКТИВЫ (CURRENT ASSETS)

Денежные средства (Cash)

Краткосрочные инвестиции (Short-term

БАЛАНС –

ТЕКУЩИЕ АКТИВЫ (CURRENT ASSETS)

Денежные средства (Cash)

Краткосрочные инвестиции (Short-term

Слайд 29БАЛАНС –

НЕТЕКУЩИЕ АКТИВЫ

(NON-CURRENT ASSETS)

Долгосрочные инвестиции (Long-term Investments)

Основные средства

БАЛАНС –

НЕТЕКУЩИЕ АКТИВЫ

(NON-CURRENT ASSETS)

Долгосрочные инвестиции (Long-term Investments)

Основные средства

Слайд 30БАЛАНС –

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

(CURRENT LIABILITIES)

Счета и векселя к оплате (Accounts

БАЛАНС –

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

(CURRENT LIABILITIES)

Счета и векселя к оплате (Accounts

Слайд 31БАЛАНС –

НЕТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

(LONG-TERM LIABILITIES)

Облигации к оплате (Bonds Payable)

Долгосрочные векселя

БАЛАНС –

НЕТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

(LONG-TERM LIABILITIES)

Облигации к оплате (Bonds Payable)

Долгосрочные векселя

Слайд 32БАЛАНС –

СОБСТВЕННЫЙ КАПИТАЛ

(OWNERS’ EQUITY )

Вложенный капитал (Contributed Capital)

Накопленная нераспределенная

БАЛАНС –

СОБСТВЕННЫЙ КАПИТАЛ

(OWNERS’ EQUITY )

Вложенный капитал (Contributed Capital)

Накопленная нераспределенная

Слайд 33ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Выручка от продаж (чистая, без возвратов товаров

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Выручка от продаж (чистая, без возвратов товаров

Слайд 34ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Денежные потоки от операционной деятельности (Cash flows from

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Денежные потоки от операционной деятельности (Cash flows from

Слайд 35ОТЧЕТ ОБ ИЗМЕНЕНИИ СОБСТВЕННОГО КАПИТАЛА

Собственный капитал на начало периода

+ Инвестиции владельцев

+

ОТЧЕТ ОБ ИЗМЕНЕНИИ СОБСТВЕННОГО КАПИТАЛА

Собственный капитал на начало периода

+ Инвестиции владельцев

+

Слайд 36ОТЧЕТ О НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ

Накопленная нераспределенная чистая прибыль на начало года

+Чистая прибыль

-

ОТЧЕТ О НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ

Накопленная нераспределенная чистая прибыль на начало года

+Чистая прибыль

-

Слайд 37Различные типы предприятий в США и различия в представлении информации

Различные типы предприятий в США и различия в представлении информации

Слайд 38ТИПЫ БУХГАЛТЕРСКИХ СЧЕТОВ

ПОСТОЯННЫЕ

ВРЕМЕННЫЕ

Активы

Обязательства

Собственный капитал

Доходы

Расходы

ТИПЫ БУХГАЛТЕРСКИХ СЧЕТОВ

ПОСТОЯННЫЕ

ВРЕМЕННЫЕ

Активы

Обязательства

Собственный капитал

Доходы

Расходы

Слайд 39УЧЕТНЫЙ ЦИКЛ

Признание и оценка операции / документ

Запись

Либо в Журнале операций /

УЧЕТНЫЙ ЦИКЛ

Признание и оценка операции / документ

Запись

Либо в Журнале операций /

Слайд 40Типы учетных регистров

Журнал операций (General Journal)

Главная книга (General Ledger)

Специальные журналы (Special Journals)

Журнал

Типы учетных регистров

Журнал операций (General Journal)

Главная книга (General Ledger)

Специальные журналы (Special Journals)

Журнал

Слайд 41Форма Журнала операций

Форма Журнала операций

Слайд 42Форма Главной книги

Форма Главной книги

Слайд 43Типы корректирующих проводок

Начисления (accruals)

начисление расходов (accrued expenses)

начисление доходов (accrued income / revenues)

Распределение

Типы корректирующих проводок

Начисления (accruals)

начисление расходов (accrued expenses)

начисление доходов (accrued income / revenues)

Распределение

Слайд 44ДЕНЕЖНЫЕ СРЕДСТВА

Денежные средства:

счета в банках

наличность в кассе компании

банковские переводные векселя

денежные переводы

чеки

Эквиваленты

ДЕНЕЖНЫЕ СРЕДСТВА

Денежные средства:

счета в банках

наличность в кассе компании

банковские переводные векселя

денежные переводы

чеки

Эквиваленты

Слайд 45Общее правило – для того, чтобы активы классифицировались как денежные средства, на

Общее правило – для того, чтобы активы классифицировались как денежные средства, на

Слайд 46ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Торговая дебиторская задолженность

(trade receivables)

Неторговая дебиторская задолженность

(non-trade/other receivables)

Счета к получению (Accounts

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Торговая дебиторская задолженность

(trade receivables)

Неторговая дебиторская задолженность

(non-trade/other receivables)

Счета к получению (Accounts

Слайд 47СЧЕТА К ПОЛУЧЕНИЮ (ACCOUNTS RECEIVABLE)

Проблема признания дебиторской задоленности (учет скидок)

Проблема оценки дебиторской

СЧЕТА К ПОЛУЧЕНИЮ (ACCOUNTS RECEIVABLE)

Проблема признания дебиторской задоленности (учет скидок)

Проблема оценки дебиторской

Слайд 48УЧЕТ СКИДОК

СКИДКИ:

торговые скидки (trade discounts)

скидки за оплату в срок (cash //

УЧЕТ СКИДОК

СКИДКИ:

торговые скидки (trade discounts)

скидки за оплату в срок (cash //

Слайд 49НАЧИСЛЕНИЕ РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ / БЕЗНАДЕЖНЫМ ДОЛГАМ

Резерв по сомнительным / безнадежным долгам

НАЧИСЛЕНИЕ РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ / БЕЗНАДЕЖНЫМ ДОЛГАМ

Резерв по сомнительным / безнадежным долгам

Слайд 50ВЕКСЕЛЯ К ПОЛУЧЕНИЮ

(NOTES RECEIVABLE)

дата окончания векселя (maturity date)

срок векселя (duration

ВЕКСЕЛЯ К ПОЛУЧЕНИЮ

(NOTES RECEIVABLE)

дата окончания векселя (maturity date)

срок векселя (duration

Слайд 51ЗАПАСЫ

Системы учета запасов:

система постоянного учета

система периодического учета

CGS = BI + P -

ЗАПАСЫ

Системы учета запасов:

система постоянного учета

система периодического учета

CGS = BI + P -

Слайд 52Запасы - учет скидок за оплату в срок

валовый метод

чистый метод

Запасы - учет скидок за оплату в срок

валовый метод

чистый метод

Слайд 53Запасы – оценка в балансе

ПРАВИЛО LCM - низшая из двух оценок -

Запасы – оценка в балансе

ПРАВИЛО LCM - низшая из двух оценок -

Слайд 54Запасы – методы расчета себестоимости

специфическая идентификация (specific identification)

средневзвешенная стоимость (weighted average cost)

ФИФО

Запасы – методы расчета себестоимости

специфическая идентификация (specific identification)

средневзвешенная стоимость (weighted average cost)

ФИФО

Слайд 55ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ ПОНЯТИЯ:

первоначальная стоимость (historical cost)

накопленная амортизация (accumulated depreciation)

расходы на амортизацию

ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ ПОНЯТИЯ:

первоначальная стоимость (historical cost)

накопленная амортизация (accumulated depreciation)

расходы на амортизацию

Слайд 56ОСНОВНЫЕ СРЕДСТВА - МЕТОДЫ АМОРТИЗАЦИИ

метод прямолинейного списания (straight line method)

производственный метод (production

ОСНОВНЫЕ СРЕДСТВА - МЕТОДЫ АМОРТИЗАЦИИ

метод прямолинейного списания (straight line method)

производственный метод (production

Слайд 57ОСНОВНЫЕ СРЕДСТВА - ИЗМЕНЕНИЯ ОЦЕНОК

изменение срока полезного использования

изменение ликвидационной стоимости

изменение метода амортизации

ОСНОВНЫЕ СРЕДСТВА - ИЗМЕНЕНИЯ ОЦЕНОК

изменение срока полезного использования

изменение ликвидационной стоимости

изменение метода амортизации

Слайд 58

ЭТО ОКОНЧАНИЕ ЛЕКЦИОННЫХ МАТЕРИАЛОВ – СПАСИБО ЗА ВНИМАНИЕ

ЭТО ОКОНЧАНИЕ ЛЕКЦИОННЫХ МАТЕРИАЛОВ – СПАСИБО ЗА ВНИМАНИЕ

Слайд 59ВОПРОСЫ И ЗАДАЧИ

ВОПРОСЫ И ЗАДАЧИ

Слайд 60Вопросы к теме «Финансовый и управленческий учет. Регулирование финансового учета в различных

Вопросы к теме «Финансовый и управленческий учет. Регулирование финансового учета в различных

Слайд 61Задача 1 (требования к качеству информации).

Дайте ответы на следующие вопросы, основываясь на

Задача 1 (требования к качеству информации).

Дайте ответы на следующие вопросы, основываясь на

Слайд 62Задача 2 (основное бухгалтерское равенство)

Укажите, как изменятся активы, обязательства собственный капитал,

Задача 2 (основное бухгалтерское равенство)

Укажите, как изменятся активы, обязательства собственный капитал,

Слайд 63Задача 3 (классификация статей баланса).

Индивидуальное частное предприятие А. Смита готовит классифицированный баланс

Задача 3 (классификация статей баланса).

Индивидуальное частное предприятие А. Смита готовит классифицированный баланс

Слайд 64Задача 4 (составление отчетности)

На конец месяца, 31 января 20Х0 г. индивидуальная частная

Задача 4 (составление отчетности)

На конец месяца, 31 января 20Х0 г. индивидуальная частная

Слайд 65Задача 5 (расчет чистой прибыли исходя из данных баланса)

Существует следующая информация об

Задача 5 (расчет чистой прибыли исходя из данных баланса)

Существует следующая информация об

Слайд 66Задача 6 (запись операций, отражение их на счетах, подготовка пробного баланса)

Магазин

Задача 6 (запись операций, отражение их на счетах, подготовка пробного баланса)

Магазин

Слайд 67В течение сентября произошли следующие операции:

Необходимо:

1.Записать операции в журнал операций.

2.Открыть счета (форма

В течение сентября произошли следующие операции:

Необходимо:

1.Записать операции в журнал операций.

2.Открыть счета (форма

Слайд 68Задача 7 (специальные журналы)

Ниже представлены типичные операции торговой компании. Определите, в какие

Задача 7 (специальные журналы)

Ниже представлены типичные операции торговой компании. Определите, в какие

Слайд 69Задача 8 (корректирующие проводки)

Напишите корректирующие проводки за отчетный год, заканчивающийся 31

Задача 8 (корректирующие проводки)

Напишите корректирующие проводки за отчетный год, заканчивающийся 31

Слайд 70Задача 9 (корректирующие проводки и подготовка скорректированного пробного баланса)

Ниже представлен Пробный

Задача 9 (корректирующие проводки и подготовка скорректированного пробного баланса)

Ниже представлен Пробный

Слайд 71Известна следующая информация:

1.Выручка от оказания консультаций включает плату в размере $700, полученную

Известна следующая информация:

1.Выручка от оказания консультаций включает плату в размере $700, полученную

Слайд 72Задача 10 (запись операций, пробный баланс, корректирующие проводки, составление отчетности).

Компания А, занимающаяся

Задача 10 (запись операций, пробный баланс, корректирующие проводки, составление отчетности).

Компания А, занимающаяся

Слайд 73В течение 20Х1 года произошли следующие операции:

1.Было приобретено товаров в кредит на

В течение 20Х1 года произошли следующие операции:

1.Было приобретено товаров в кредит на

Программисты

Программисты Презентация на тему Страдательный залог

Презентация на тему Страдательный залог  KFC Эдельвейс

KFC Эдельвейс Реализация механизма контрольных точек для обеспечения надежности исполнения задач в режиме реального времени в вычислительны

Реализация механизма контрольных точек для обеспечения надежности исполнения задач в режиме реального времени в вычислительны Об основных принципах и механизмах проведения административной реформыв 2007 году

Об основных принципах и механизмах проведения административной реформыв 2007 году Стармикс Haribo

Стармикс Haribo The rabbit Monument near the Peter-Pavels Fortress

The rabbit Monument near the Peter-Pavels Fortress Художня культура

Художня культура "Требования к светоотражающей маркировке и задним опознавательным знакам в правилах ЕЭК ООН и Техническом регламенте о безопасн

"Требования к светоотражающей маркировке и задним опознавательным знакам в правилах ЕЭК ООН и Техническом регламенте о безопасн Проект кампуса Нижневартовского государственного университета

Проект кампуса Нижневартовского государственного университета объемная птичка из дерева

объемная птичка из дерева Презентация на тему Представление числовой информации в компьютере Компьютерное представление целых чисел

Презентация на тему Представление числовой информации в компьютере Компьютерное представление целых чисел  family

family Русский сценический костюм

Русский сценический костюм Путь автоматизации

Путь автоматизации Ваш ребёнок идёт в 1 класс

Ваш ребёнок идёт в 1 класс Талдытова Любовь Ивановна

Талдытова Любовь Ивановна Природное и культурное наследие России

Природное и культурное наследие России Презентация на тему Использование информационных технологий в дошкольном образовании

Презентация на тему Использование информационных технологий в дошкольном образовании Целюлоза

Целюлоза Ряды распределения в статистике

Ряды распределения в статистике  Исследовательская работа ученицы 4 «а» классаМОУ «СОШ № 10»Безручко ЕлизаветыУчитель: Антонюк Т.И.Февраль 2009

Исследовательская работа ученицы 4 «а» классаМОУ «СОШ № 10»Безручко ЕлизаветыУчитель: Антонюк Т.И.Февраль 2009 Распределение прибыли и дохода

Распределение прибыли и дохода История искусства Франции рубежа XVIII — XIX вв

История искусства Франции рубежа XVIII — XIX вв Столько же. Больше. Меньше

Столько же. Больше. Меньше Школа молодого педагога Специфика ведения школьной документации начального общего образования

Школа молодого педагога Специфика ведения школьной документации начального общего образования ЕВРОПА

ЕВРОПА Презентация на тему Герой советского союза Василий Нилович Исайченко

Презентация на тему Герой советского союза Василий Нилович Исайченко