- Lektsia_5_Ek_osn_logist

Содержание

- 2. Себестоимость – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности,

- 3. В соответствии с системой российского бухгалтерского учета, в себестоимость продукции (работ, услуг) включаются: – затраты, непосредственно

- 4. В зависимости от того, какие затраты включаются в себестоимость продукции, в отечественной экономической литературе традиционно выделяют

- 5. Логистические затраты входят в состав себестоимости готовой продукции и существенно влияют на ее цену, однако учету

- 6. Вопросы деления и группирования логистических затрат должны решаться исходя из требований эффективного регулирования издержек через систему

- 7. Логистические издержки с целью их учета и регулирования по функциям ЛС целесообразно объединить в следующие группы:

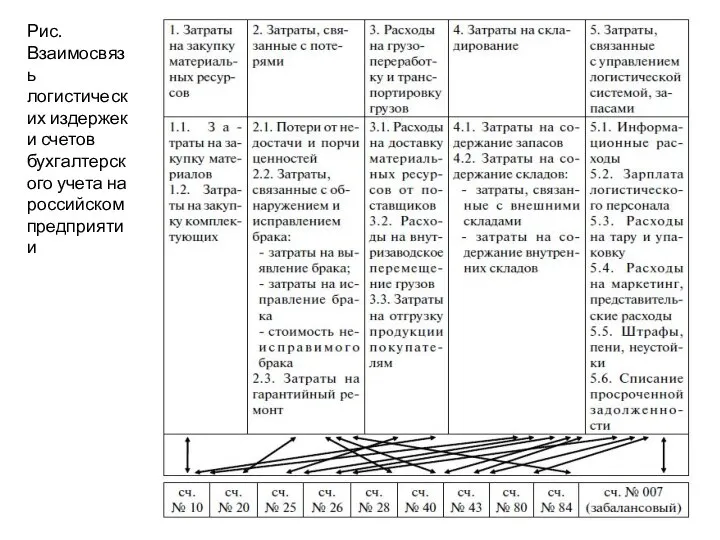

- 8. Рис. Взаимосвязь логистических издержек и счетов бухгалтерского учета на российском предприятии

- 9. В практике учета наиболее распространены следующие методы калькулирования себестоимости: – котловой метод; – позаказный метод –

- 10. 2. Позаказный метод Позаказный способ калькулирования себестоимости продукции получил свое название в связи с тем, что

- 11. 3. Попередельный (пооперационный) метод Переделом (операцией) понимается законченная часть технологического процесса, которая завершается выпуском промежуточного или

- 13. Скачать презентацию

Слайд 2Себестоимость – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием

Себестоимость – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием

Слайд 3В соответствии с системой российского бухгалтерского учета, в себестоимость продукции (работ, услуг)

В соответствии с системой российского бухгалтерского учета, в себестоимость продукции (работ, услуг)

Слайд 4В зависимости от того, какие затраты включаются в себестоимость продукции, в отечественной

В зависимости от того, какие затраты включаются в себестоимость продукции, в отечественной

Слайд 5Логистические затраты входят в состав себестоимости готовой продукции и существенно влияют на

Логистические затраты входят в состав себестоимости готовой продукции и существенно влияют на

Слайд 6Вопросы деления и группирования логистических затрат должны решаться исходя из требований эффективного

Вопросы деления и группирования логистических затрат должны решаться исходя из требований эффективного

Слайд 7Логистические издержки с целью их учета и регулирования по функциям ЛС целесообразно

Логистические издержки с целью их учета и регулирования по функциям ЛС целесообразно

Слайд 8Рис. Взаимосвязь логистических издержек и счетов бухгалтерского учета на российском предприятии

Рис. Взаимосвязь логистических издержек и счетов бухгалтерского учета на российском предприятии

Слайд 9В практике учета наиболее распространены следующие методы калькулирования себестоимости:

– котловой метод;

– позаказный

В практике учета наиболее распространены следующие методы калькулирования себестоимости:

– котловой метод;

– позаказный

Слайд 102. Позаказный метод

Позаказный способ калькулирования себестоимости продукции получил свое название в связи с

2. Позаказный метод

Позаказный способ калькулирования себестоимости продукции получил свое название в связи с

Слайд 113. Попередельный (пооперационный) метод

Переделом (операцией) понимается законченная часть технологического процесса, которая завершается

3. Попередельный (пооперационный) метод

Переделом (операцией) понимается законченная часть технологического процесса, которая завершается

Невидимые нити 2 класс

Невидимые нити 2 класс Горнолыжный спорт

Горнолыжный спорт РОССИЙСКИЕ ЭКОНОМИЧЕСКИЕ БОЛЕЗНИ

РОССИЙСКИЕ ЭКОНОМИЧЕСКИЕ БОЛЕЗНИ Правовой статус таможенного перевозчика Выполнили: Студенты юридического факультета Учебной группы Ю-113б Кочеткова Екатерина и

Правовой статус таможенного перевозчика Выполнили: Студенты юридического факультета Учебной группы Ю-113б Кочеткова Екатерина и Агния Львовна Барто В школу, Вовка – добрая душа

Агния Львовна Барто В школу, Вовка – добрая душа Hand Made Club

Hand Made Club Эконометрическая модель реформы системы социальной поддержки и устройства детей, оставшихся без попечения родителей

Эконометрическая модель реформы системы социальной поддержки и устройства детей, оставшихся без попечения родителей Презентация на тему Познай самого себя (6 класс)

Презентация на тему Познай самого себя (6 класс) Презентация на тему Тема поэта и поэзии в лирике Н.А. Некрасова

Презентация на тему Тема поэта и поэзии в лирике Н.А. Некрасова  Строительная светотехника

Строительная светотехника Презентация на тему Природные комплексы Земли

Презентация на тему Природные комплексы Земли Образ учителя в художественной литературе

Образ учителя в художественной литературе PI 200 - 250

PI 200 - 250 ГОУ ЛО "Мгинская специальная (коррекционная) общеобразовательная школа-интернат III и IV вида" (для слепых и слабовидящих детей) созд

ГОУ ЛО "Мгинская специальная (коррекционная) общеобразовательная школа-интернат III и IV вида" (для слепых и слабовидящих детей) созд «Старинные русские меры»

«Старинные русские меры» Школа Менеджмента Качества

Школа Менеджмента Качества Итоги работы секции языкознания: было представлено 5 работ.

Итоги работы секции языкознания: было представлено 5 работ. Группа охранных компаний«Шериф»

Группа охранных компаний«Шериф» Программа детского летнеголагеря

Программа детского летнеголагеря Метро… Место встречи изменить нельзя (2)

Метро… Место встречи изменить нельзя (2) Микрозаймы. Условия выдачи займов и процентные ставки

Микрозаймы. Условия выдачи займов и процентные ставки Формула отбеливателя Delete stick

Формула отбеливателя Delete stick Маркетинг - план

Маркетинг - план Antitrust and Custom Law

Antitrust and Custom Law Презентация по химии на тему: «СОЛИ» Подготовили ученицы 11-4 класс Голубева Юлия и Зеленская Анжелика МОУ лицей№18 Учитель:Калин

Презентация по химии на тему: «СОЛИ» Подготовили ученицы 11-4 класс Голубева Юлия и Зеленская Анжелика МОУ лицей№18 Учитель:Калин МОУ Новоприморская ООШ 2010

МОУ Новоприморская ООШ 2010 Украинская кухня

Украинская кухня Новый год в разных странах

Новый год в разных странах