- Лекция 3

Содержание

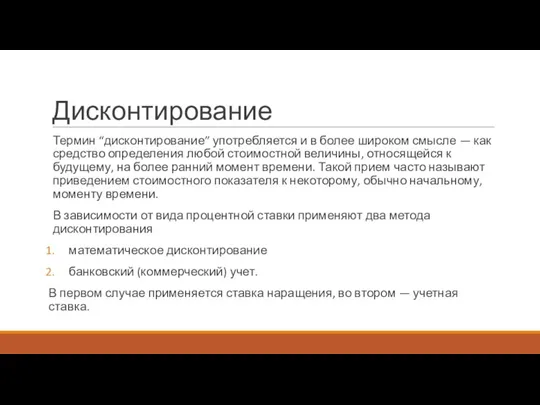

- 2. Дисконтирование Термин “дисконтирование” употребляется и в более широком смысле — как средство определения любой стоимостной величины,

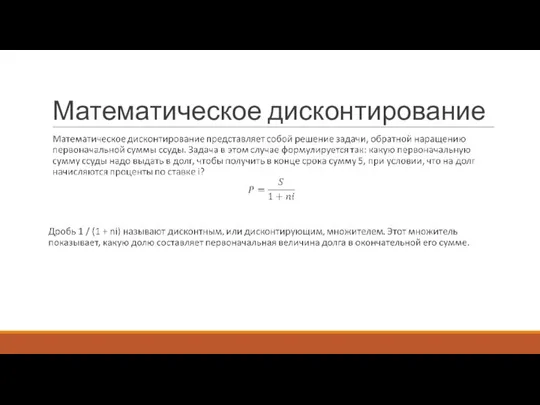

- 3. Математическое дисконтирование

- 4. Пример Через 250 дней после подписания договора должник уплатит 546 тысяч тенге. Кредит выдан под 18%

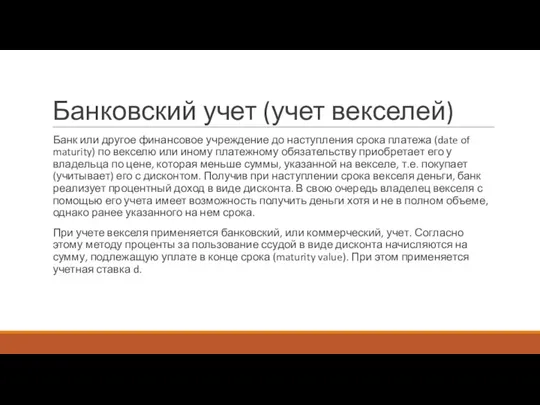

- 5. Банковский учет (учет векселей) Банк или другое финансовое учреждение до наступления срока платежа (date of maturity)

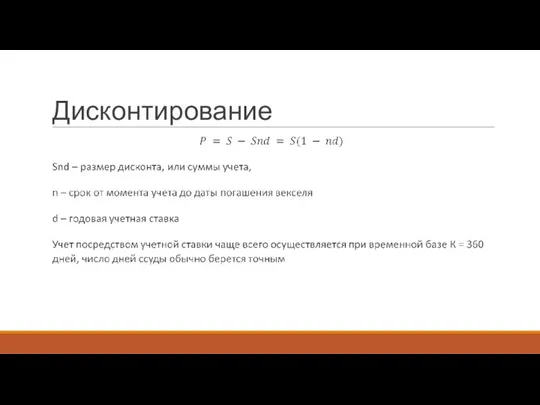

- 6. Дисконтирование

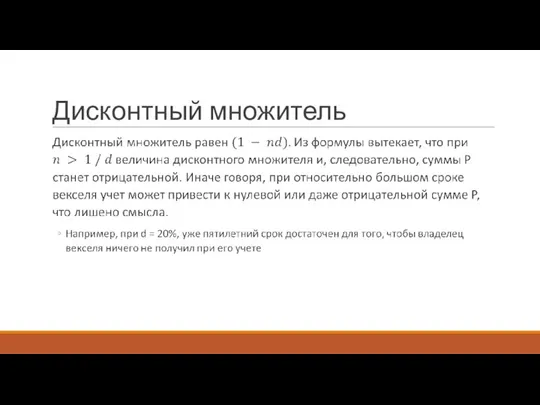

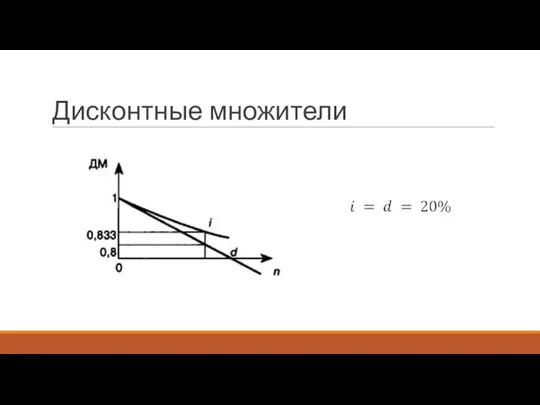

- 7. Дисконтный множитель

- 8. Пример Тратта (переводной вексель) выдан на сумму 1 млн тенге с уплатой 17.11.2020. Владелец векселя учел

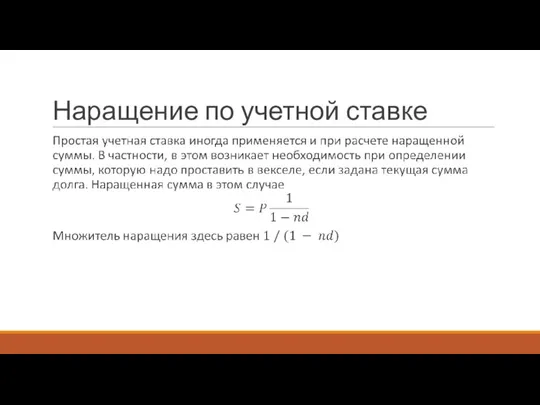

- 9. Наращение по учетной ставке

- 10. Пример Вексель на сумму 1 млн тенге выдан с 20.01 по 05.10 включительно под 18% годовых

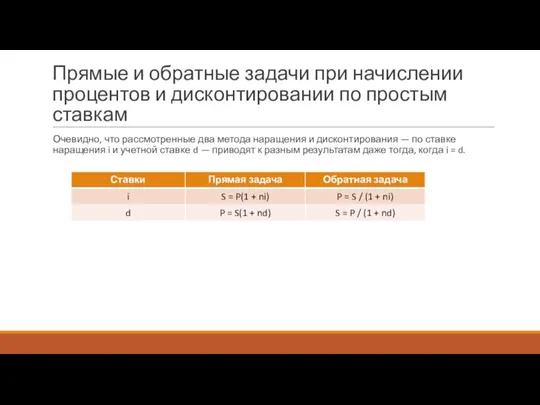

- 11. Прямые и обратные задачи при начислении процентов и дисконтировании по простым ставкам Очевидно, что рассмотренные два

- 12. Дисконтные множители

- 13. Срок ссуды

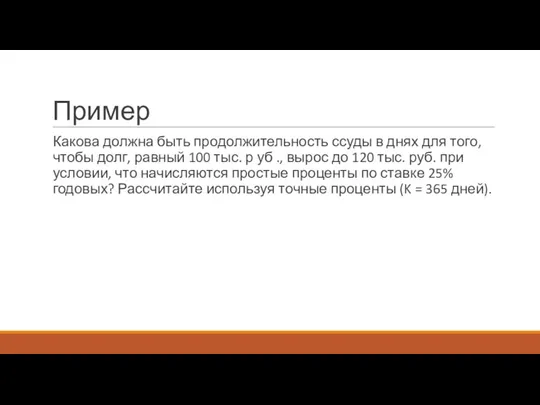

- 14. Пример Какова должна быть продолжительность ссуды в днях для того, чтобы долг, равный 100 тыс. р

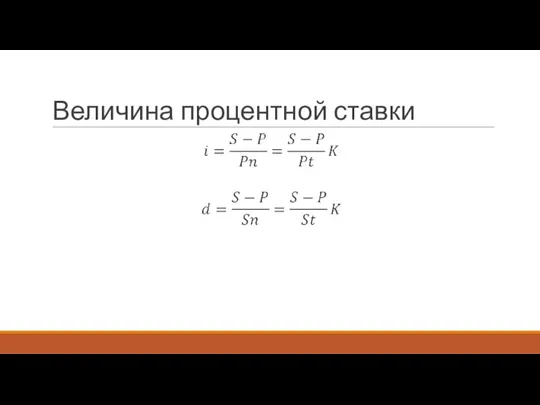

- 15. Величина процентной ставки

- 16. Пример Договор предусматривает погашение обязательства в размере 110 тысяч тенге через 120 дней. Первоначальная сумма долга

- 17. Процент скидки

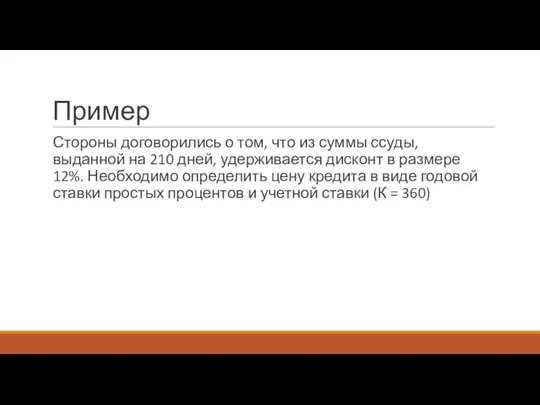

- 18. Пример Стороны договорились о том, что из суммы ссуды, выданной на 210 дней, удерживается дисконт в

- 19. Конверсия валюты и наращение процентов

- 22. Пример 1) Предполагается разместить 1000 долларов на тенговом депозите. Курс продажи на начало срока депозита 424,9

- 23. Задача 1 7 февраля предприниматель обратился в банк за кредитом до 14 мая того же года

- 24. Задача 2 Компания обратилась в банк 1 марта за кредитом в 150 тысяч тенге, пообещав вернуть

- 25. Задача 3 Банк выдал кредит в размере 1 млн тенге. В соглашении принята простая процентная ставка

- 26. Задача 4 Через какое время депозит в 50 тысяч тенге увеличится до 60 тысяч тенге при

- 27. Задача 5 Банк должен заплатить 70 тысяч тенге за использование в течение четырех месяцев 960 тысяч

- 28. Задача 6 Банк выдал кредиты своим четырем клиентам A, B, C и D следующим образом: клиент

- 29. Задача 7 По векселю, учитываемому за полтора года до погашения, уплачено 45 тыс. тенге по простой

- 31. Скачать презентацию

Слайд 2Дисконтирование

Термин “дисконтирование” употребляется и в более широком смысле — как средство определения

Дисконтирование

Термин “дисконтирование” употребляется и в более широком смысле — как средство определения

Слайд 3Математическое дисконтирование

Математическое дисконтирование

Слайд 4Пример

Через 250 дней после подписания договора должник уплатит 546 тысяч тенге. Кредит

Пример

Через 250 дней после подписания договора должник уплатит 546 тысяч тенге. Кредит

Слайд 5Банковский учет (учет векселей)

Банк или другое финансовое учреждение до наступления срока платежа

Банковский учет (учет векселей)

Банк или другое финансовое учреждение до наступления срока платежа

Слайд 6Дисконтирование

Дисконтирование

Слайд 7Дисконтный множитель

Дисконтный множитель

Слайд 8Пример

Тратта (переводной вексель) выдан на сумму 1 млн тенге с уплатой 17.11.2020.

Пример

Тратта (переводной вексель) выдан на сумму 1 млн тенге с уплатой 17.11.2020.

Слайд 9Наращение по учетной ставке

Наращение по учетной ставке

Слайд 10Пример

Вексель на сумму 1 млн тенге выдан с 20.01 по 05.10 включительно

Пример

Вексель на сумму 1 млн тенге выдан с 20.01 по 05.10 включительно

Слайд 11Прямые и обратные задачи при начислении процентов и дисконтировании по простым ставкам

Очевидно,

Прямые и обратные задачи при начислении процентов и дисконтировании по простым ставкам

Очевидно,

Слайд 12Дисконтные множители

Дисконтные множители

Слайд 13Срок ссуды

Срок ссуды

Слайд 14Пример

Какова должна быть продолжительность ссуды в днях для того, чтобы долг, равный

Пример

Какова должна быть продолжительность ссуды в днях для того, чтобы долг, равный

Слайд 15Величина процентной ставки

Величина процентной ставки

Слайд 16Пример

Договор предусматривает погашение обязательства в размере 110 тысяч тенге через 120 дней.

Пример

Договор предусматривает погашение обязательства в размере 110 тысяч тенге через 120 дней.

Слайд 17Процент скидки

Процент скидки

Слайд 18Пример

Стороны договорились о том, что из суммы ссуды, выданной на 210 дней,

Пример

Стороны договорились о том, что из суммы ссуды, выданной на 210 дней,

Слайд 19Конверсия валюты и наращение процентов

Конверсия валюты и наращение процентов

Слайд 22Пример

1) Предполагается разместить 1000 долларов на тенговом депозите. Курс продажи на начало

Пример

1) Предполагается разместить 1000 долларов на тенговом депозите. Курс продажи на начало

Слайд 23Задача 1

7 февраля предприниматель обратился в банк за кредитом до 14 мая

Задача 1

7 февраля предприниматель обратился в банк за кредитом до 14 мая

Слайд 24Задача 2

Компания обратилась в банк 1 марта за кредитом в 150 тысяч

Задача 2

Компания обратилась в банк 1 марта за кредитом в 150 тысяч

Слайд 25Задача 3

Банк выдал кредит в размере 1 млн тенге. В соглашении принята

Задача 3

Банк выдал кредит в размере 1 млн тенге. В соглашении принята

Слайд 26Задача 4

Через какое время депозит в 50 тысяч тенге увеличится до

Задача 4

Через какое время депозит в 50 тысяч тенге увеличится до

Слайд 27Задача 5

Банк должен заплатить 70 тысяч тенге за использование в течение

Задача 5

Банк должен заплатить 70 тысяч тенге за использование в течение

Слайд 28Задача 6

Банк выдал кредиты своим четырем клиентам A, B, C и D

Задача 6

Банк выдал кредиты своим четырем клиентам A, B, C и D

Слайд 29Задача 7

По векселю, учитываемому за полтора года до погашения, уплачено 45 тыс.

Задача 7

По векселю, учитываемому за полтора года до погашения, уплачено 45 тыс.

Опыт реализации инклюзивного образования в Норвегии

Опыт реализации инклюзивного образования в Норвегии Работа для полицейского. Вакансии

Работа для полицейского. Вакансии Презентация на тему Япония

Презентация на тему Япония  Диагностика деятельности предприятия

Диагностика деятельности предприятия Полоролевое развитие детей старшего дошкольного возраста

Полоролевое развитие детей старшего дошкольного возраста БД и СУБД(Проектирование БД)

БД и СУБД(Проектирование БД) Литературная викторина "Что за прелесть эти сказки!"

Литературная викторина "Что за прелесть эти сказки!" Московский государственный технический университет гражданской авиации (МГТУ ГА)

Московский государственный технический университет гражданской авиации (МГТУ ГА) Ученическая конференция

Ученическая конференция Управление изменениями

Управление изменениями Дозиметр

Дозиметр Правила получения и оплаты листка нетрудоспособности

Правила получения и оплаты листка нетрудоспособности «ERP-решения фирмы «1С»: Пути повышения эффективности управления предприятием»

«ERP-решения фирмы «1С»: Пути повышения эффективности управления предприятием» Налоги. 7 класс

Налоги. 7 класс

Официально-деловой стиль речи

Официально-деловой стиль речи «О задачах и функциях государственного информационного центра обеспечения межведомственного информационного обмена и доступа к

«О задачах и функциях государственного информационного центра обеспечения межведомственного информационного обмена и доступа к  Основные направления деятельности муниципальной методической службы (ГМЦ)

Основные направления деятельности муниципальной методической службы (ГМЦ) обрести уверенность в себе самокритично оценить недостатки своего характера наметить перспективы развития личности определить п

обрести уверенность в себе самокритично оценить недостатки своего характера наметить перспективы развития личности определить п Аванс и предоплата

Аванс и предоплата Архитектура компьютера

Архитектура компьютера Презентация по биологии на тему: цветок дальнего востока - Рододендрон .

Презентация по биологии на тему: цветок дальнего востока - Рододендрон . Полупроводники в жизни человека.

Полупроводники в жизни человека. Презентация на тему АГРЕГАТНЫЕ СОСТОЯНИЯ ВЕЩЕСТВА

Презентация на тему АГРЕГАТНЫЕ СОСТОЯНИЯ ВЕЩЕСТВА  Чужих детей не бывает

Чужих детей не бывает Правила Дорожного Движения (ПДД) 4 класс

Правила Дорожного Движения (ПДД) 4 класс Азот и его свойства

Азот и его свойства Урок 2. Пророк Мухаммад – основатель ислама.

Урок 2. Пророк Мухаммад – основатель ислама.