- Методика оценки дебиторской задолженности Национальной коллегии оценщиков

Содержание

- 2. Дебиторская задолженность включает расчеты с:

- 3. Методики оценки стоимости дебиторской задолженности

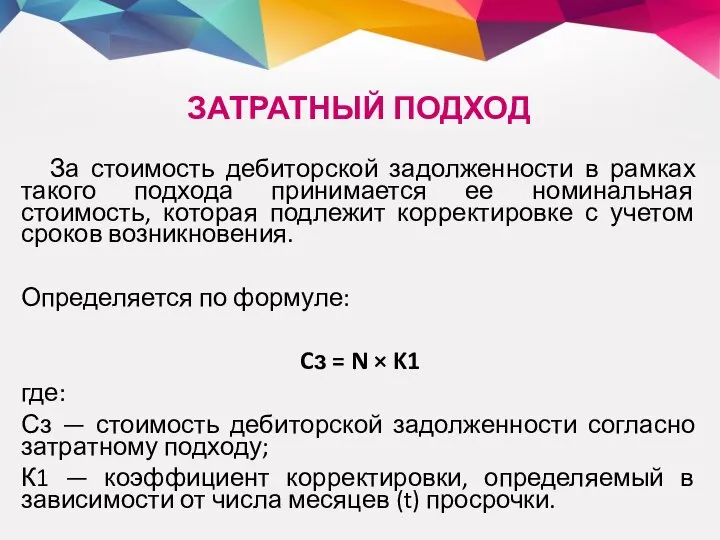

- 5. ЗАТРАТНЫЙ ПОДХОД За стоимость дебиторской задолженности в рамках такого подхода принимается ее номинальная стоимость, которая подлежит

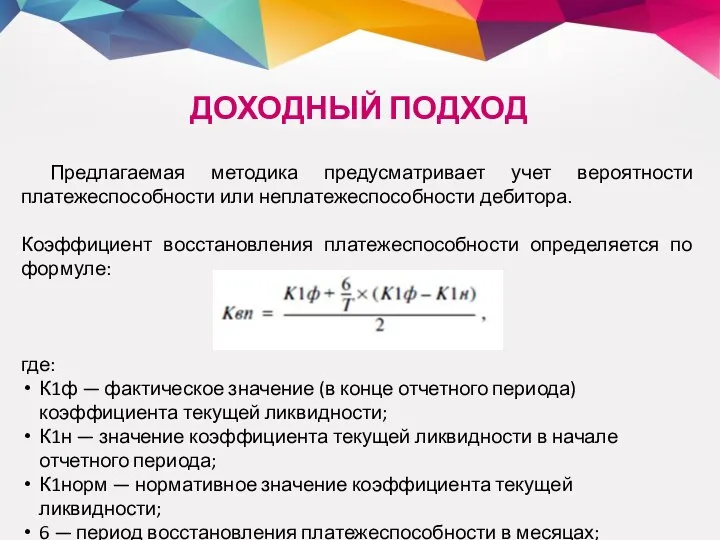

- 6. ДОХОДНЫЙ ПОДХОД Предлагаемая методика предусматривает учет вероятности платежеспособности или неплатежеспособности дебитора. Коэффициент восстановления платежеспособности определяется по

- 7. СРАВНИТЕЛЬНЫЙ ПОДХОД Основан на сопоставлении стоимостей конкретной дебиторской задолженности с аналогичными объектами, в отношении которых уже

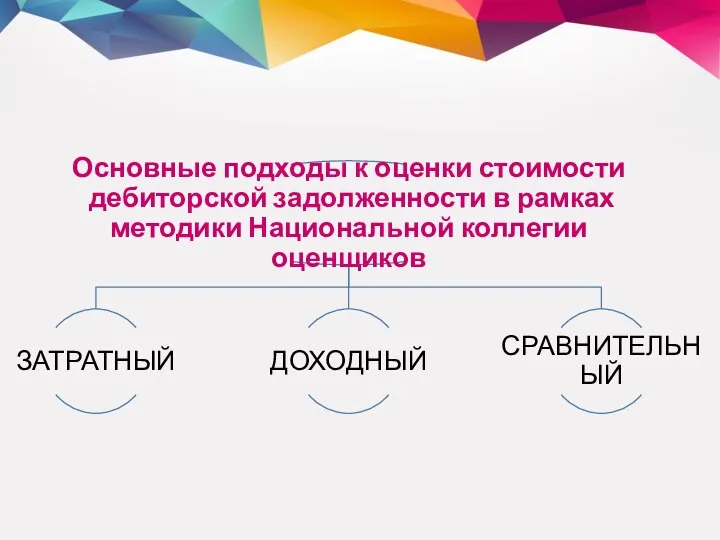

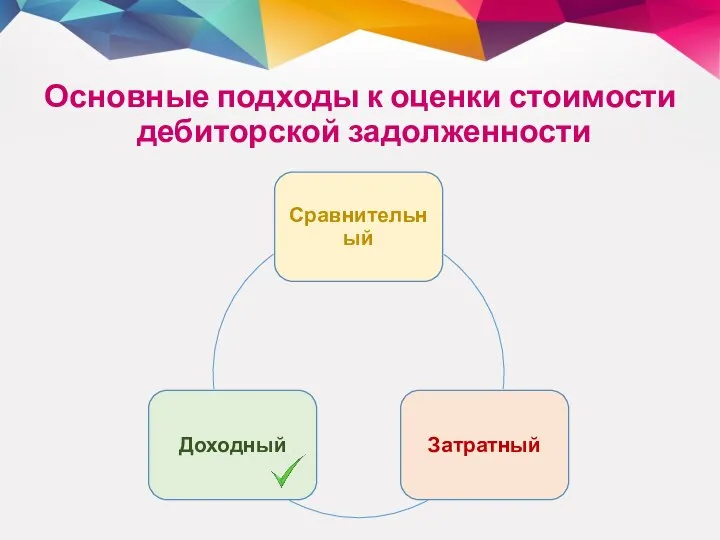

- 8. Основные подходы к оценки стоимости дебиторской задолженности

- 10. Скачать презентацию

Слайд 3Методики оценки стоимости дебиторской задолженности

Методики оценки стоимости дебиторской задолженности

Слайд 5ЗАТРАТНЫЙ ПОДХОД

За стоимость дебиторской задолженности в рамках такого подхода принимается ее номинальная

ЗАТРАТНЫЙ ПОДХОД

За стоимость дебиторской задолженности в рамках такого подхода принимается ее номинальная

Слайд 6ДОХОДНЫЙ ПОДХОД

Предлагаемая методика предусматривает учет вероятности платежеспособности или неплатежеспособности дебитора.

Коэффициент восстановления платежеспособности

ДОХОДНЫЙ ПОДХОД

Предлагаемая методика предусматривает учет вероятности платежеспособности или неплатежеспособности дебитора.

Коэффициент восстановления платежеспособности

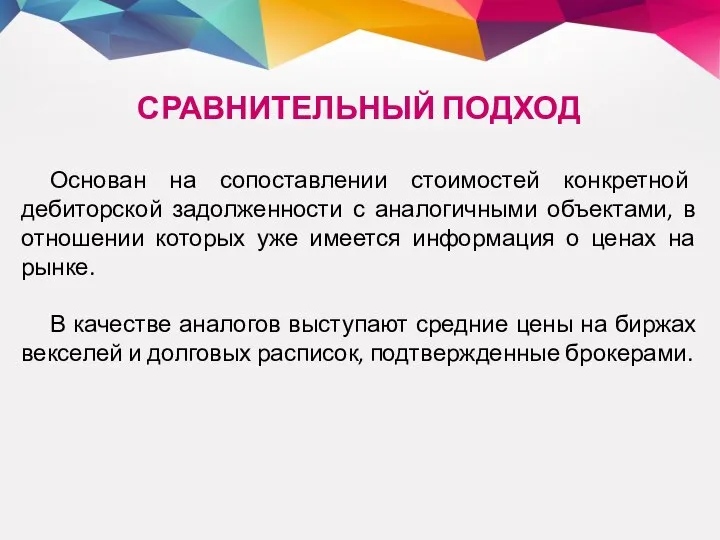

Слайд 7СРАВНИТЕЛЬНЫЙ ПОДХОД

Основан на сопоставлении стоимостей конкретной дебиторской задолженности с аналогичными объектами, в

СРАВНИТЕЛЬНЫЙ ПОДХОД

Основан на сопоставлении стоимостей конкретной дебиторской задолженности с аналогичными объектами, в

Слайд 8Основные подходы к оценки стоимости

дебиторской задолженности

Основные подходы к оценки стоимости

дебиторской задолженности

Орган слуха и равновесия

Орган слуха и равновесия Анализ финансовой отчетности ООО Техно-Трейд

Анализ финансовой отчетности ООО Техно-Трейд Что мы знаем о своей стране и своём городе

Что мы знаем о своей стране и своём городе Оборотные средства организации

Оборотные средства организации Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Спортивные загадки. Викторина

Спортивные загадки. Викторина Животноводство

Животноводство Дидактическая игра Дружу с финансами

Дидактическая игра Дружу с финансами Микрокомпьютер. Персональные компьютеры

Микрокомпьютер. Персональные компьютеры Презентация Microsoft PowerPoint (3)

Презентация Microsoft PowerPoint (3) бкласс

бкласс Стиль в дебатах

Стиль в дебатах Использование элементов блог-технологии в языковой подготовке студентов колледжа

Использование элементов блог-технологии в языковой подготовке студентов колледжа Маркетинговое исследование фармацевтических товаров и услуг

Маркетинговое исследование фармацевтических товаров и услуг Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Remade iPhone в Цитрусе

Remade iPhone в Цитрусе Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения

Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения Кирицы

Кирицы Геополитические цели России

Геополитические цели России Специальная теория относительности

Специальная теория относительности Буквы з-с на конце приставок.

Буквы з-с на конце приставок. Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1»

Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1» Introduction to Law in KZ

Introduction to Law in KZ Ритм линий

Ритм линий Результаты государственной итоговой аттестации выпускников 9-х классов

Результаты государственной итоговой аттестации выпускников 9-х классов Зарубежная культура на рубеже XIX – XX в.в.

Зарубежная культура на рубеже XIX – XX в.в. ЭГП, традиции и промышленность Индии

ЭГП, традиции и промышленность Индии Obrazets_1

Obrazets_1