- Методика составления управленческого классификатора 1. Как составить классификаторы?

Содержание

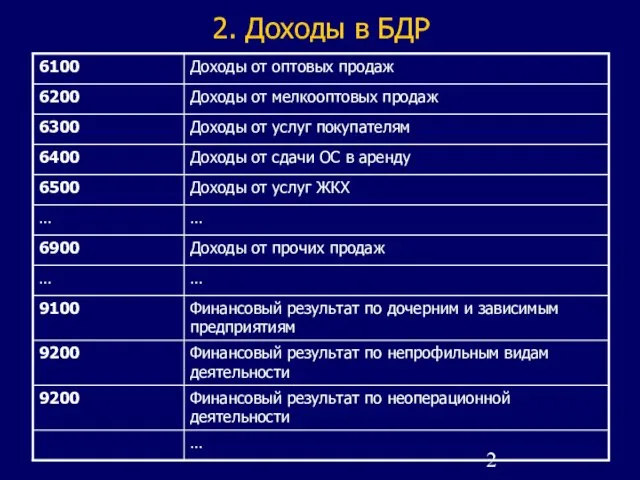

- 2. 2. Доходы в БДР

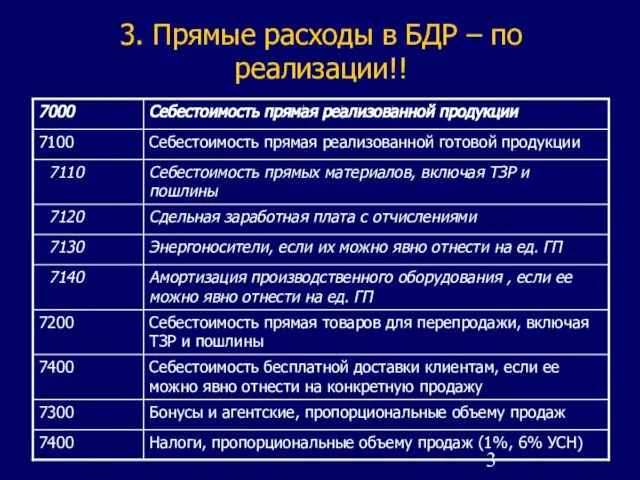

- 3. 3. Прямые расходы в БДР – по реализации!!

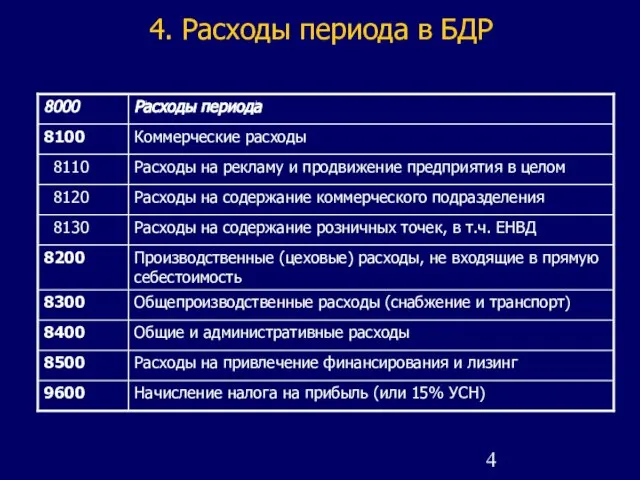

- 4. 4. Расходы периода в БДР

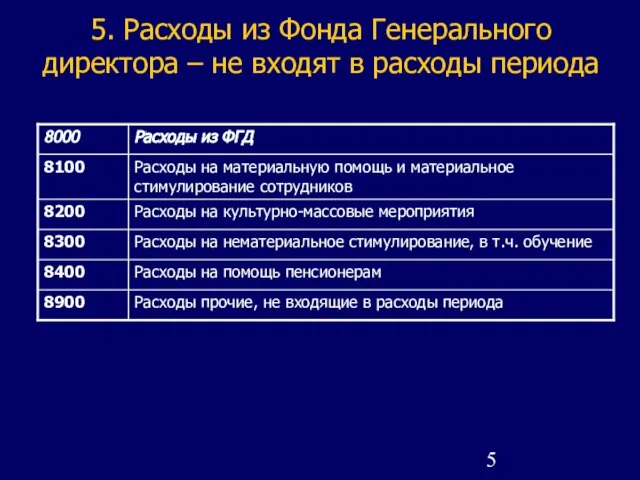

- 5. 5. Расходы из Фонда Генерального директора – не входят в расходы периода

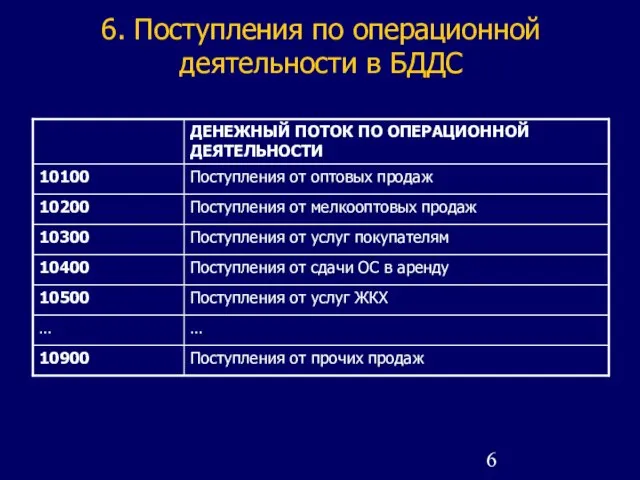

- 6. 6. Поступления по операционной деятельности в БДДС

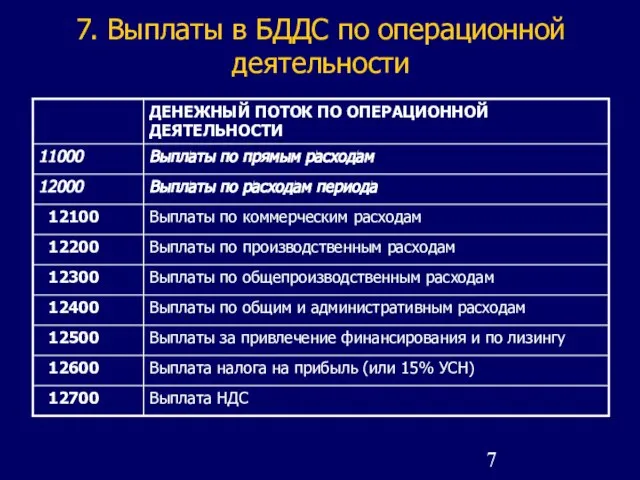

- 7. 7. Выплаты в БДДС по операционной деятельности

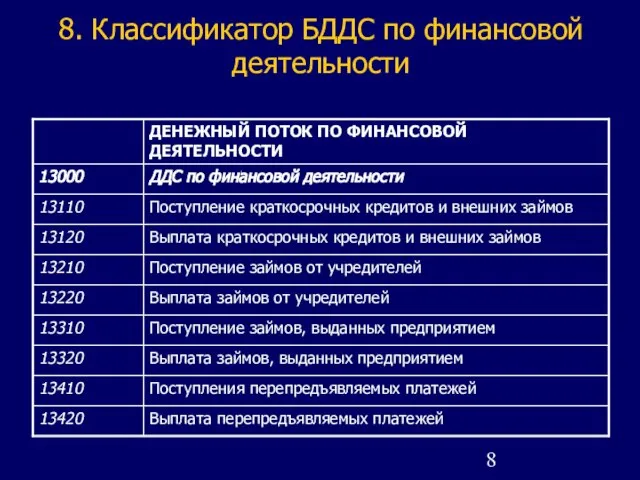

- 8. 8. Классификатор БДДС по финансовой деятельности

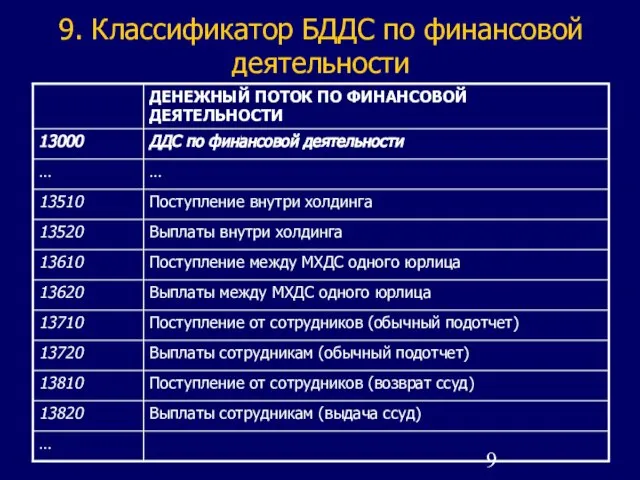

- 9. 9. Классификатор БДДС по финансовой деятельности

- 10. 10. Классификатор Бюджета инвестиций

- 11. 11. Классификатор БДДС по инвестиционной деятельности

- 12. 12. Различия в статьях БДР и БДДС

- 13. 13. Будут ли «биться» между собой классификаторы БДР и БДДС? Удобно, когда статьи «бьются» между собой

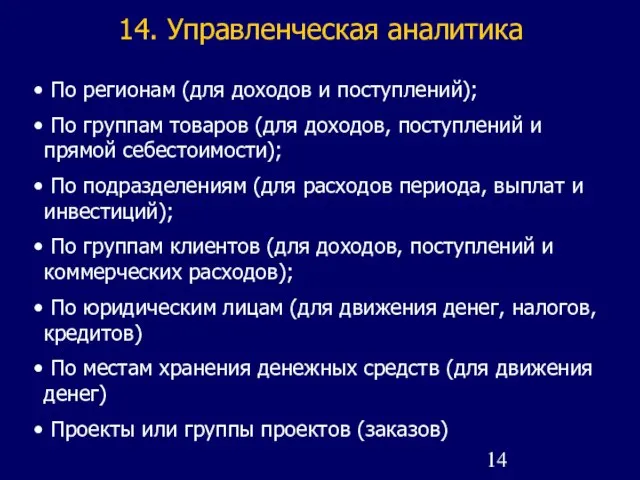

- 14. 14. Управленческая аналитика По регионам (для доходов и поступлений); По группам товаров (для доходов, поступлений и

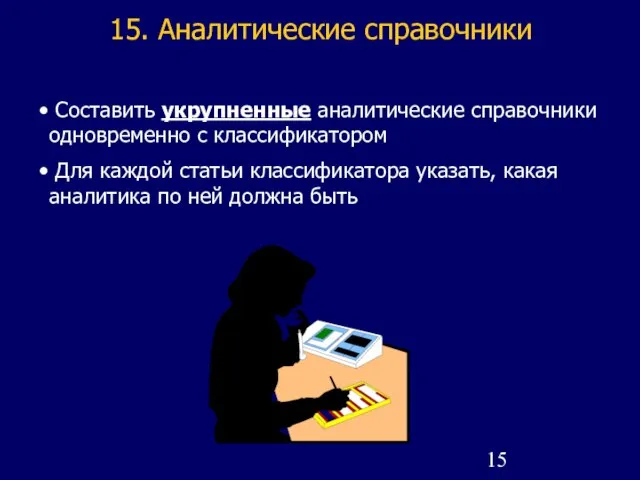

- 15. 15. Аналитические справочники Составить укрупненные аналитические справочники одновременно с классификатором Для каждой статьи классификатора указать, какая

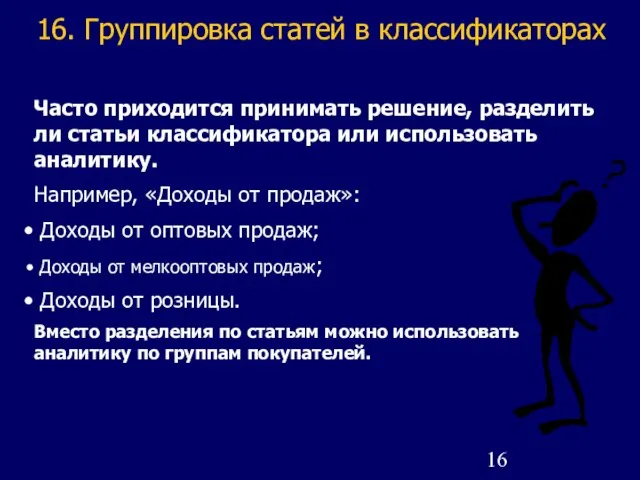

- 16. 16. Группировка статей в классификаторах Часто приходится принимать решение, разделить ли статьи классификатора или использовать аналитику.

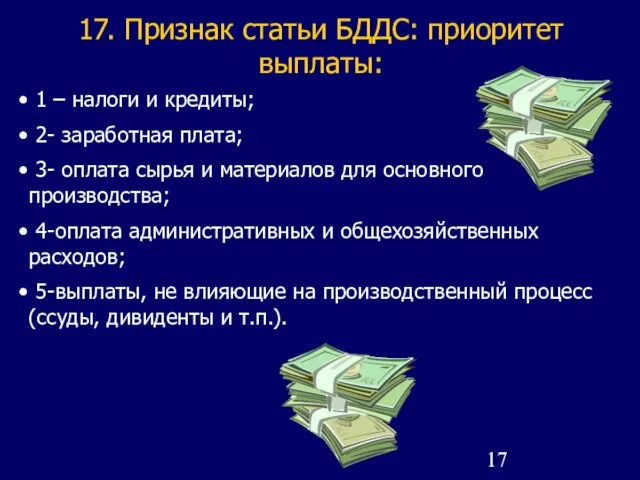

- 17. 17. Признак статьи БДДС: приоритет выплаты: 1 – налоги и кредиты; 2- заработная плата; 3- оплата

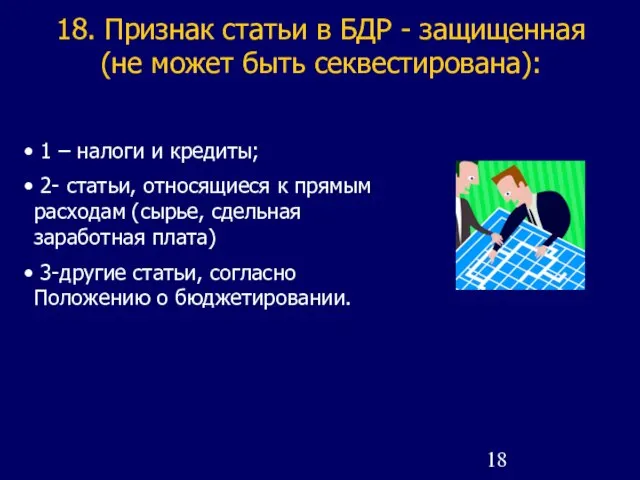

- 18. 18. Признак статьи в БДР - защищенная (не может быть секвестирована): 1 – налоги и кредиты;

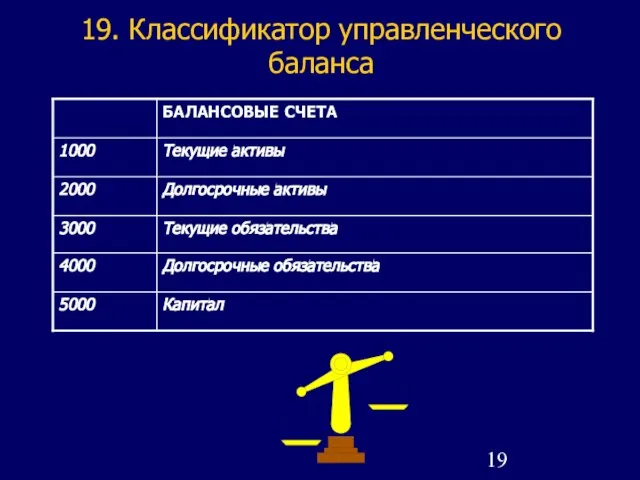

- 19. 19. Классификатор управленческого баланса

- 20. 20. Два способа планирования и учета хозяйственных операций 1 способ – через управленческий план счетов (УПС):

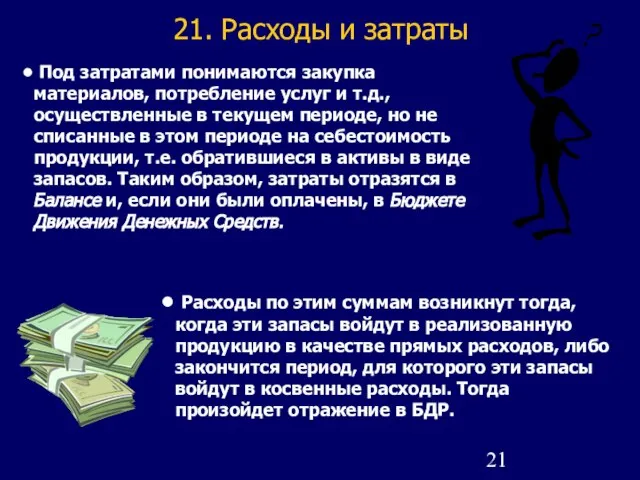

- 21. 21. Расходы и затраты Под затратами понимаются закупка материалов, потребление услуг и т.д., осуществленные в текущем

- 22. 22. Статьи расходов агрегируют статьи затрат Баланс БДР Остатки Сумма, отнесенная на реализованную продукцию, в т.ч.

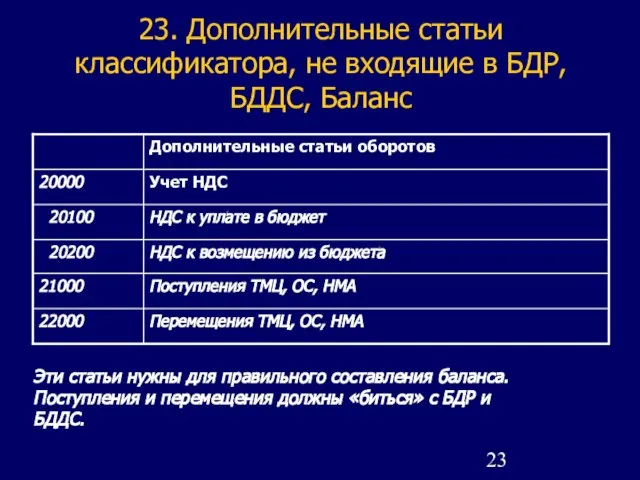

- 23. 23. Дополнительные статьи классификатора, не входящие в БДР, БДДС, Баланс Эти статьи нужны для правильного составления

- 24. 24. Что еще нужно для планирования: целевые и контрольные показатели; рецептуры, спецификации, нормативы; численность персонала; статистические

- 26. Скачать презентацию

Слайд 33. Прямые расходы в БДР – по реализации!!

3. Прямые расходы в БДР – по реализации!!

Слайд 44. Расходы периода в БДР

4. Расходы периода в БДР

Слайд 55. Расходы из Фонда Генерального директора – не входят в расходы периода

5. Расходы из Фонда Генерального директора – не входят в расходы периода

Слайд 66. Поступления по операционной деятельности в БДДС

6. Поступления по операционной деятельности в БДДС

Слайд 77. Выплаты в БДДС по операционной деятельности

7. Выплаты в БДДС по операционной деятельности

Слайд 88. Классификатор БДДС по финансовой деятельности

8. Классификатор БДДС по финансовой деятельности

Слайд 99. Классификатор БДДС по финансовой деятельности

9. Классификатор БДДС по финансовой деятельности

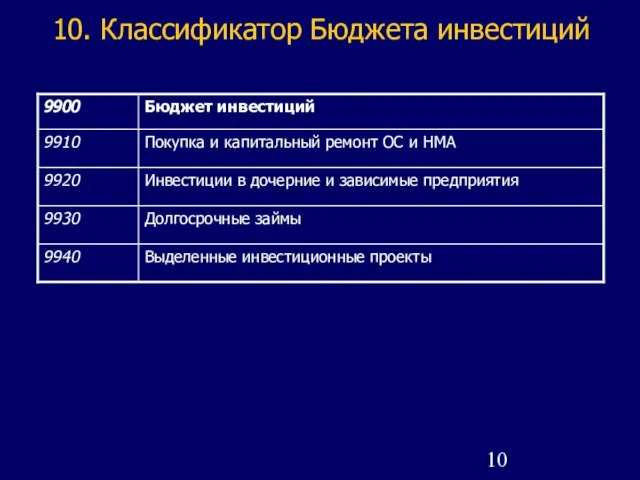

Слайд 1010. Классификатор Бюджета инвестиций

10. Классификатор Бюджета инвестиций

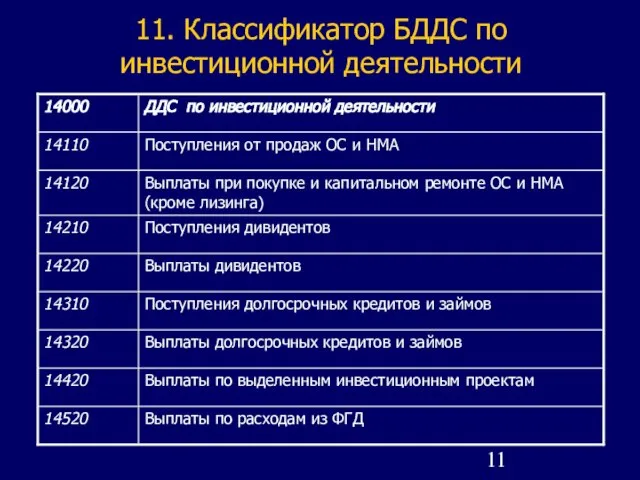

Слайд 1111. Классификатор БДДС по инвестиционной деятельности

11. Классификатор БДДС по инвестиционной деятельности

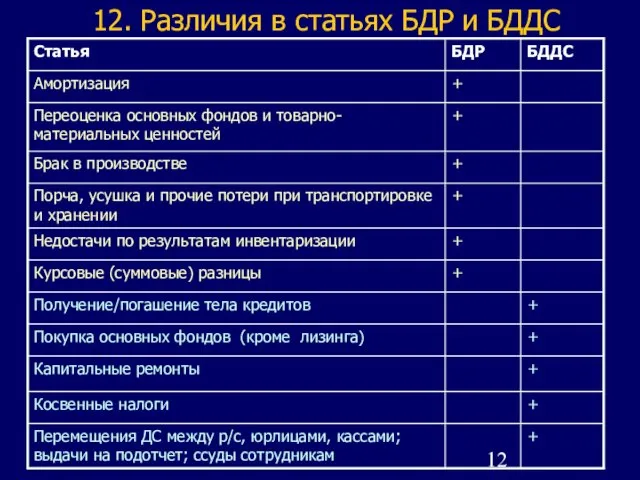

Слайд 1212. Различия в статьях БДР и БДДС

12. Различия в статьях БДР и БДДС

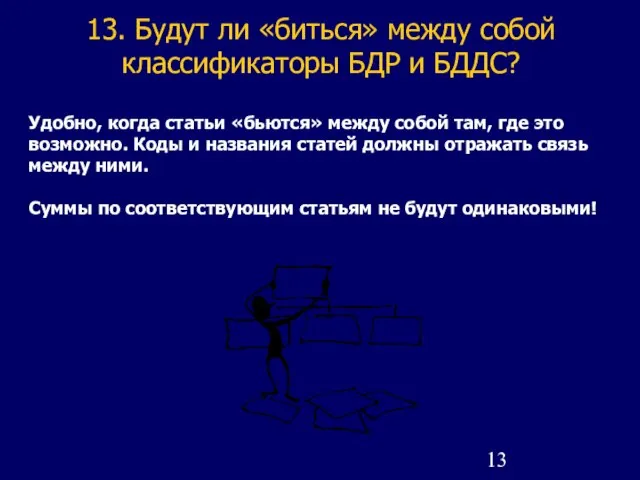

Слайд 1313. Будут ли «биться» между собой классификаторы БДР и БДДС?

Удобно, когда статьи

13. Будут ли «биться» между собой классификаторы БДР и БДДС?

Удобно, когда статьи

Слайд 1414. Управленческая аналитика

По регионам (для доходов и поступлений);

По группам товаров

14. Управленческая аналитика

По регионам (для доходов и поступлений);

По группам товаров

Слайд 1515. Аналитические справочники

Составить укрупненные аналитические справочники одновременно с классификатором

Для

15. Аналитические справочники

Составить укрупненные аналитические справочники одновременно с классификатором

Для

Слайд 1616. Группировка статей в классификаторах

Часто приходится принимать решение, разделить ли статьи классификатора

16. Группировка статей в классификаторах

Часто приходится принимать решение, разделить ли статьи классификатора

Слайд 1717. Признак статьи БДДС: приоритет выплаты:

1 – налоги и кредиты;

2-

17. Признак статьи БДДС: приоритет выплаты:

1 – налоги и кредиты;

2-

Слайд 1818. Признак статьи в БДР - защищенная (не может быть секвестирована):

1

18. Признак статьи в БДР - защищенная (не может быть секвестирована):

1

Слайд 1919. Классификатор управленческого баланса

19. Классификатор управленческого баланса

Слайд 2020. Два способа планирования и учета хозяйственных операций

1 способ – через управленческий

20. Два способа планирования и учета хозяйственных операций

1 способ – через управленческий

Слайд 2121. Расходы и затраты

Под затратами понимаются закупка материалов, потребление услуг и

21. Расходы и затраты

Под затратами понимаются закупка материалов, потребление услуг и

Слайд 2222. Статьи расходов агрегируют статьи затрат

Баланс

БДР

Остатки

Сумма, отнесенная на реализованную продукцию, в т.ч.

22. Статьи расходов агрегируют статьи затрат

Баланс

БДР

Остатки

Сумма, отнесенная на реализованную продукцию, в т.ч.

Слайд 2323. Дополнительные статьи классификатора, не входящие в БДР, БДДС, Баланс

Эти статьи нужны

23. Дополнительные статьи классификатора, не входящие в БДР, БДДС, Баланс

Эти статьи нужны

Слайд 2424. Что еще нужно для планирования:

целевые и контрольные показатели;

рецептуры, спецификации,

24. Что еще нужно для планирования:

целевые и контрольные показатели;

рецептуры, спецификации,

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ  И это наш сайт

И это наш сайт Тарас Бульба

Тарас Бульба Натурализм

Натурализм Презентация на тему Первая печатная книга на Руси

Презентация на тему Первая печатная книга на Руси  ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО

ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО Комплексный чертеж прямой линии

Комплексный чертеж прямой линии Будущее фотографии

Будущее фотографии Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество)

Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество) Dimension and Units

Dimension and Units So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Фазиль Абдулович Искандер

Фазиль Абдулович Искандер PWE Unit 6 Lesson 3

PWE Unit 6 Lesson 3 МАФ из современных материалов для детских площадок

МАФ из современных материалов для детских площадок Полиминифермер: перепеловодство, кролиководство, червеводство

Полиминифермер: перепеловодство, кролиководство, червеводство Национальный татарский костюм

Национальный татарский костюм ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ)

ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ) Ребрединг твое

Ребрединг твое Натуральные числа

Натуральные числа Бюджет для граждан на 2022 год

Бюджет для граждан на 2022 год Подвижные игры и эстафеты на лыжах

Подвижные игры и эстафеты на лыжах Презентация на тему Ассирийская держава Древний мир

Презентация на тему Ассирийская держава Древний мир  Презентация на тему Одоевский "Городок в табакерке"

Презентация на тему Одоевский "Городок в табакерке" Концепция психолингвиста А. А. Леонтьева о речевом общении

Концепция психолингвиста А. А. Леонтьева о речевом общении "Страшно живучи"

"Страшно живучи" Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска

Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска Организационно-правовые формы и правовой режим предпринимательской деятельности

Организационно-правовые формы и правовой режим предпринимательской деятельности Наука и искусство

Наука и искусство