- Методы анализа и оценки рисков

Содержание

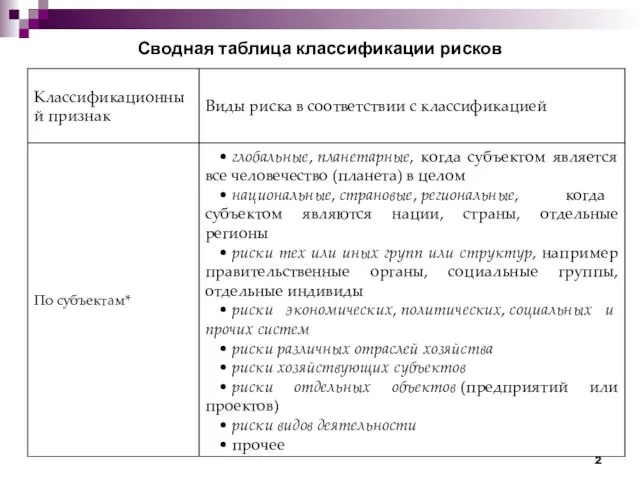

- 2. Сводная таблица классификации рисков

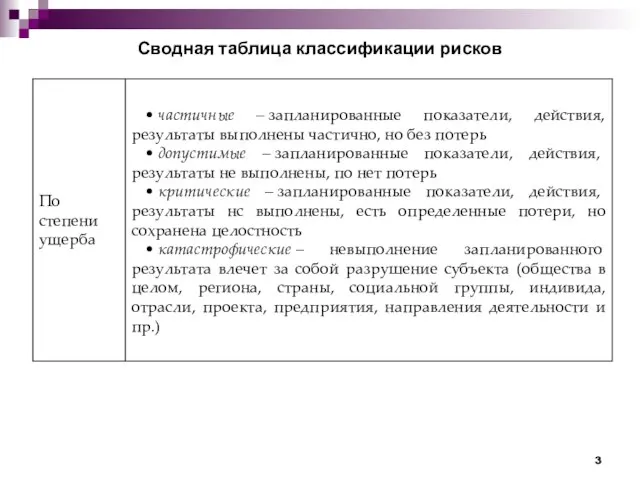

- 3. Сводная таблица классификации рисков

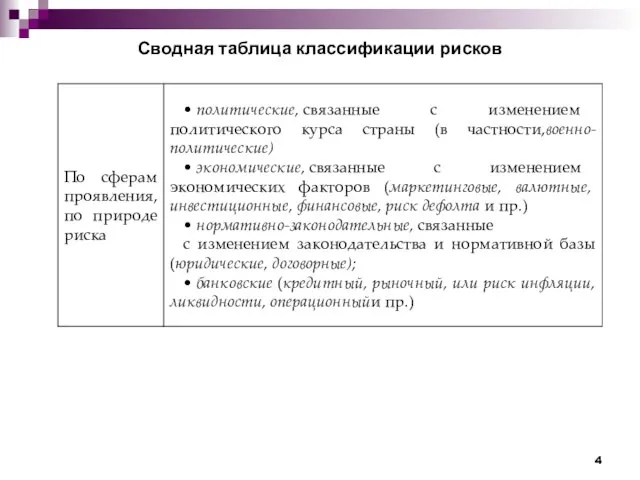

- 4. Сводная таблица классификации рисков

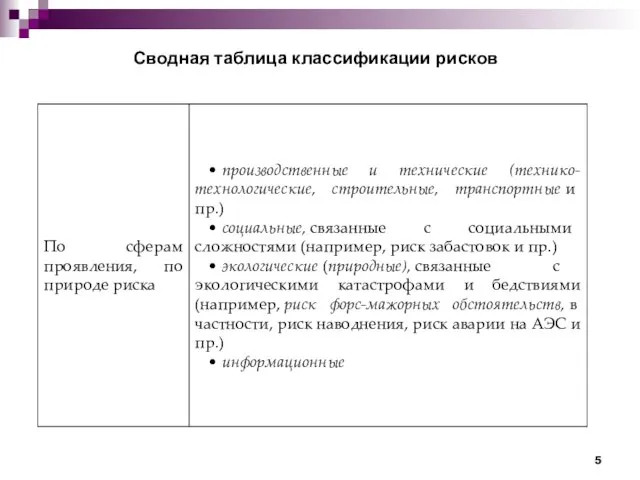

- 5. Сводная таблица классификации рисков

- 6. Сводная таблица классификации рисков

- 7. Сводная таблица классификации рисков

- 8. Сводная таблица классификации рисков

- 9. Сводная таблица классификации рисков

- 10. Инвестиционный риск Деление инвестиционных рисков – по источнику возникновения: на систематические (макроэкономические) несистематические (микроэкономические).

- 11. 1. Систематические риски: Политический риск, который, как правило, связан с последствиями изменения политической ситуации в стране.

- 12. 2. Несистематические риски Деловой риск – риск, определяемый отраслевой спецификой компании, осуществляющей проект, или самого проекта.

- 13. Процесс управления рисками Управление рисками Выявление и идентификация рисков Анализ и оценка рисков Выбор методов управления

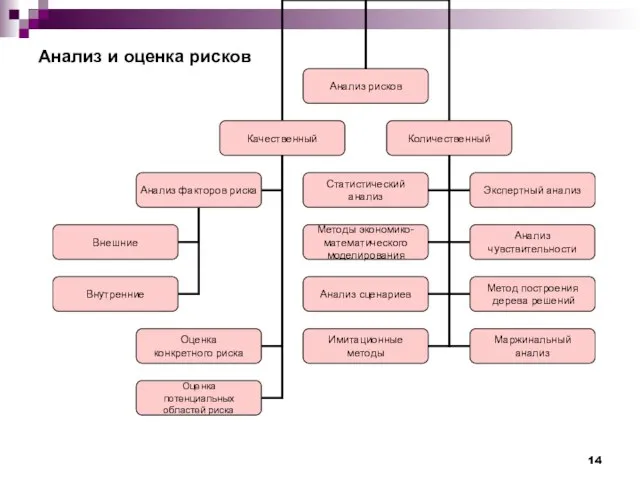

- 14. Анализ и оценка рисков

- 15. Количественные методы оценки: Статистический анализ (в условиях частичной определенности): Методы определения вероятностей: - Объективный метод определения

- 16. Статистический анализ: Использование этого метода предполагает, что вероятности для всех вариантов денежных поступлений известны либо могут

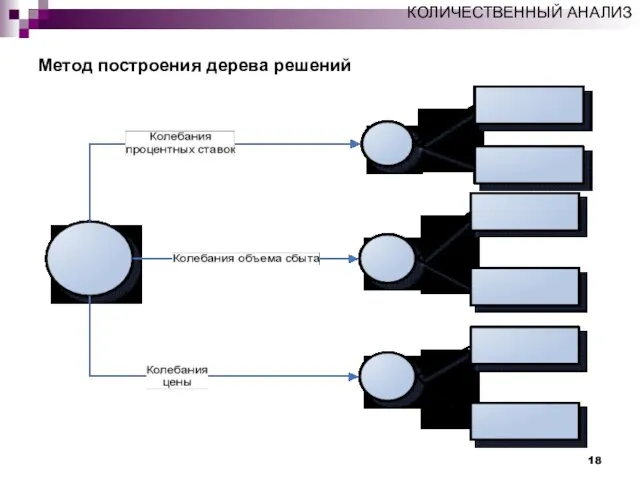

- 17. Метод построения дерева решений: В результате применения этого метода создается иерархическая (древовидная) структура вида "Если... то...",

- 18. Метод построения дерева решений КОЛИЧЕСТВЕННЫЙ АНАЛИЗ

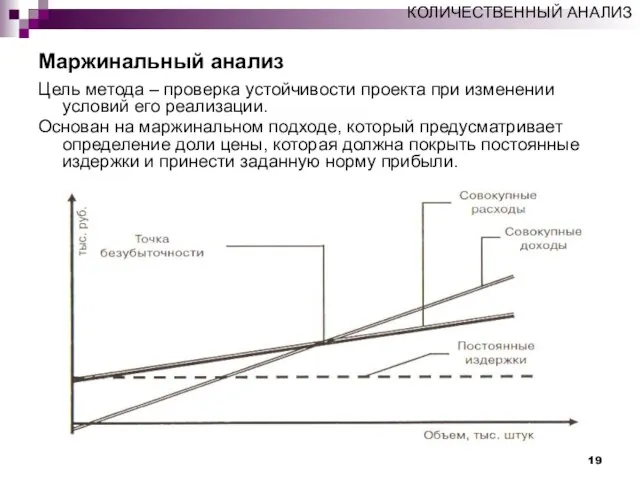

- 19. Маржинальный анализ Цель метода – проверка устойчивости проекта при изменении условий его реализации. Основан на маржинальном

- 20. Допущения метода: Все затраты делятся на постоянные и переменные Постоянные затраты неизменны в краткосрочном периоде Переменные

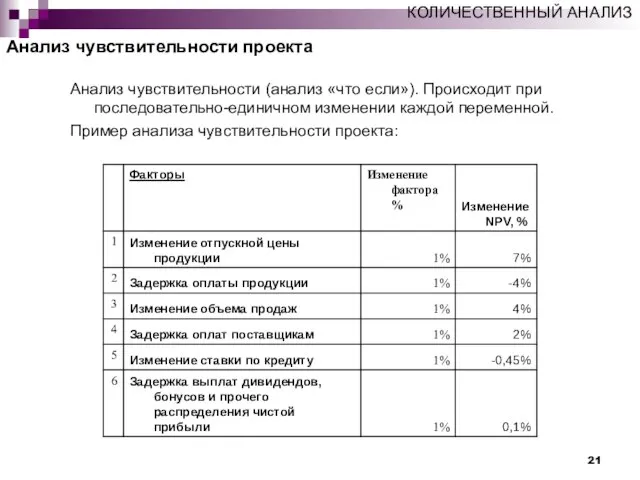

- 21. Анализ чувствительности проекта Анализ чувствительности (анализ «что если»). Происходит при последовательно-единичном изменении каждой переменной. Пример анализа

- 22. Анализ чувствительности: Преимущества метода: - относительная простота в использовании и понимании - дает представление о пределе

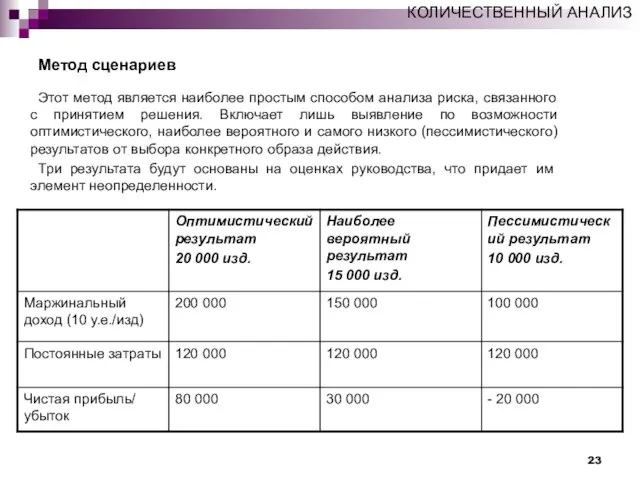

- 23. Метод сценариев Этот метод является наиболее простым способом анализа риска, связанного с принятием решения. Включает лишь

- 24. Имитационное моделирование Практическое применение данного метода продемонстрировало широкие возможности его использования в инвестиционном проектировании, особенно в

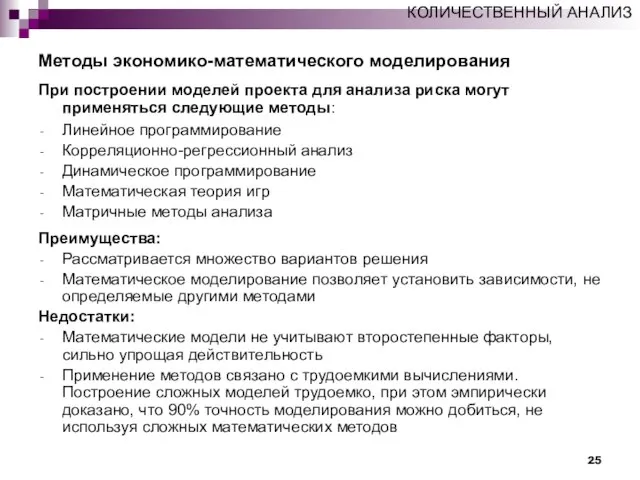

- 25. Методы экономико-математического моделирования При построении моделей проекта для анализа риска могут применяться следующие методы: Линейное программирование

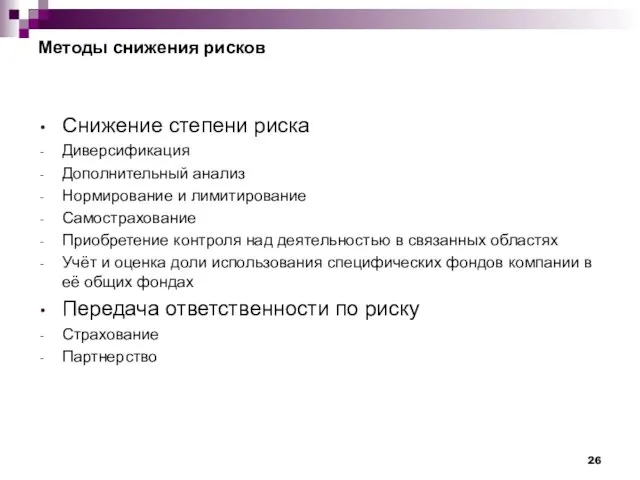

- 26. Методы снижения рисков Снижение степени риска Диверсификация Дополнительный анализ Нормирование и лимитирование Самострахование Приобретение контроля над

- 27. Управление риском на различных стадиях реализации проекта

- 28. Качественный подход к оценке рисков Инструменты качественного анализа факторов: SWOT-анализ, называемый так по первым буквам английских

- 29. SWOT-анализ: Цель – анализ факторов, сгруппированных по критериям "результат влияния на компанию" и "возможность управления компании

- 30. SWOT-анализ: Сильными сторонами компании могут, например, быть следующие: • широкая известность на рынке, доступность качественных ресурсов

- 31. К слабым сторонам компании, как правило, относятся следующие: • наличие крупных, хорошо известных на рынке конкурентов

- 32. Возможности могут заключаться в том, что: • фирма перешла под контроль компании, которая является крупным потенциальным

- 33. PEST анализ PEST представляет собой анализ макроэкономических факторов в следующих разрезах: политические (Political), экономические (Economic), социальные

- 34. Модель GETS Модель GETS (Government – правительство, Economy – экономика, Technology – технология, Society – общество)

- 35. Методы оценки рисков: В условиях определенности В условиях частичной определенности В условиях неопределенности

- 36. В условиях определенности используются расчетноаналитические методы Основываются данные методы на данных управленческого и бухгалтерского учета. В

- 37. в виде абсолютных величин : отражают последствия рисковых событий в виде стоимостного (денежного) или материально-вещественного (физического)

- 38. Необходимыми видами рисков для принятия внешними и внутренними пользователями информации деловых решений являются следующие: • риски

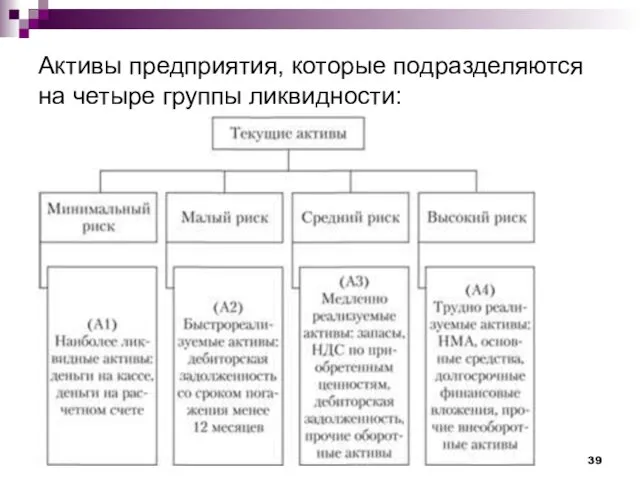

- 39. Активы предприятия, которые подразделяются на четыре группы ликвидности:

- 40. Группа с малым риском – это быстрореализуемые активы, в первую очередь дебиторская задолженность со сроком ее

- 41. В относительном выражении: величина возможных потерь, отнесенная к некоторой базе, за которую обычно удобнее всего принимать:

- 42. Два основных подхода к оценке рисков при использовании относительных показателей: на основании специально разрабатываемых исследователями моделей,

- 43. Первый подход: коэффициенты риска, шкалы коэффициентов риска, индекс рыночной эффективности бизнес-операции

- 44. Коэффициент риска Кр: Кр = У/С, где У – максимально возможная величина убытка от осуществляемой операции

- 45. Шкала оценки риска: отражает показатели Кр, имеет четыре градации: от минимального до недопустимого Минимальный риск 0-0,1

- 46. Коэффициент риска Кi Уровень риска также можно оценить через соотнесение ожидаемой прибыли и ожидаемых потерь при

- 47. 2 В условиях частичной неопределенности: риск рассматривается в большей степени в качестве вероятностной категории Используются методы:

- 48. Вероятностные показатели Расчет подобных показателей делается на основе частоты рискового события, что требует достаточного объема исходных

- 49. Статистические показатели Мера средних предполагаемых результатов деятельности и возможных их отклонений. Данная группа показателей служит параметрами

- 50. Точечная оценка показателей риска: Предположив, что достаточно большое количество не только внутренних, но и внешних факторов

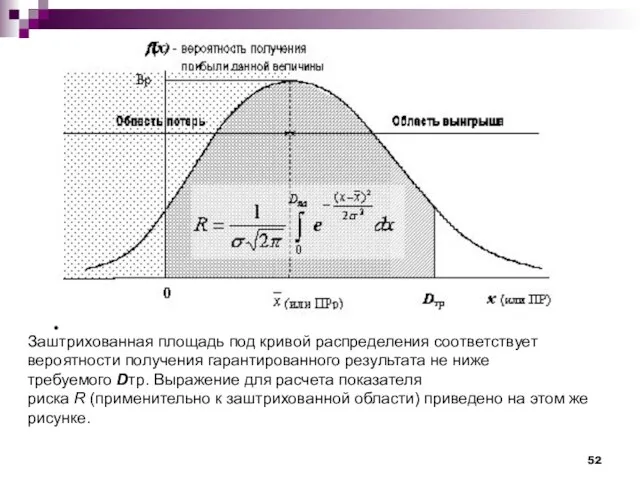

- 51. Кривая распределения вероятностей получения прибыли строится при определенных предположениях: Наиболее вероятно получение прибыли, равной расчетной величине

- 52. Заштрихованная площадь под кривой распределения соответствует вероятности получения гарантированного результата не ниже требуемого Dтр. Выражение для

- 53. позволяет вычислять вероятности того, что случайная величина не превысит заданного уровня. Зависимость плотности распределения вероятностей предполагаемых

- 54. Интервальная оценка показателей риска Точечная рисковая оценка не дает информации о точности выполнения процедуры оценивания. В

- 55. Например, вероятность того, что результат будет равен значению, принадлежащему интервалу [х1, х2], равна Подобное интервальное оценивание

- 56. VaR признается наиболее универсальной методикой, используемой для расчетов следующих видов риска: ценового риска – изменения на

- 57. Рисковая стоимость VaR отражает максимальные возможные потери от изменения стоимости финансовых инструментов, портфеля активов и т.п.,

- 58. Уровнем доверительного интервала является: граница, которая (на основании мнения риск-менеджера) отделяет "нормальные" колебания рынка от непредвиденных,

- 59. Временной горизонт Частота осуществления сделки с данными активами; Ликвидность данных активов. Для тех финансовых институтов, которые

- 60. Лекция 4. Оценка рисков в случаи полной неопределенности Метод экспертных оценок Метод Дельфи Метод аналогии

- 61. Методы экспертной оценки Под экспертными оценками понимают комплекс логических и математических процедур, направленных на получение от

- 62. Структура методов экспертной оценки

- 63. Выбор экспертов осуществляется по следующим критериям: требования к образованию (теоретической подготовке); требования к технологической компетентности (опыт

- 64. После выбора кандидатов в эксперты проводится количественная (расчетная) оценка их качества и отсеивание некоторых кандидатов При

- 65. Методы коллективной работы экспертной группы Получение общего мнения в ходе совместного обсуждения решаемой проблемы. Основное преимущество

- 66. Методы получения индивидуального мнения членов экспертной группы Эта группа методов предусматривает отдельную процедуру согласования высказываний отдельных

- 67. Метод Дельфи разновидность метода экспертной оценки характеризуется строгой процедурой организации проведения оценки рисков, при которой эксперты

- 68. Преимущества и недостатки Метода Дельфи Преимущество метода состоит в возможности получить развернутые, прозрачные и объективные результаты.

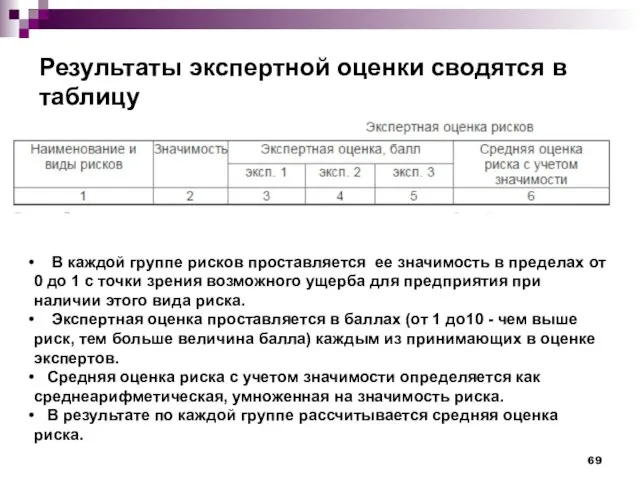

- 69. Результаты экспертной оценки сводятся в таблицу В каждой группе рисков проставляется ее значимость в пределах от

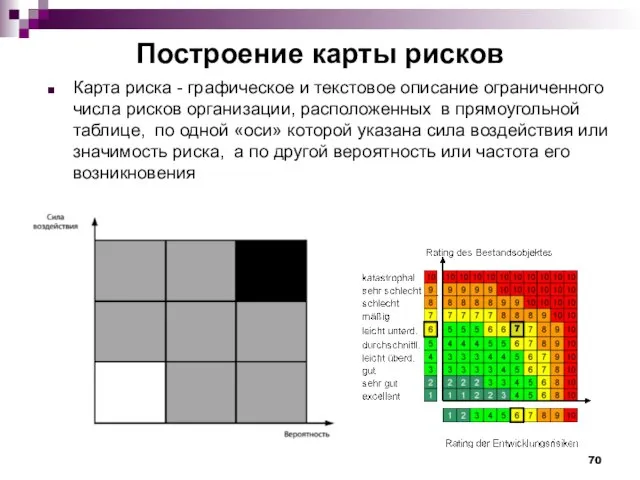

- 70. Построение карты рисков Карта риска - графическое и текстовое описание ограниченного числа рисков организации, расположенных в

- 71. На этой карте рисков вероятность или частота отображается по вертикальной оси, а сила воздействия или значимость

- 72. Процесс картографирования рисков позволяет: - выделить риски - расположить риски по приоритетам - оценить количественно (разбить

- 74. Скачать презентацию

Слайд 3Сводная таблица классификации рисков

Сводная таблица классификации рисков

Слайд 4Сводная таблица классификации рисков

Сводная таблица классификации рисков

Слайд 5Сводная таблица классификации рисков

Сводная таблица классификации рисков

Слайд 6Сводная таблица классификации рисков

Сводная таблица классификации рисков

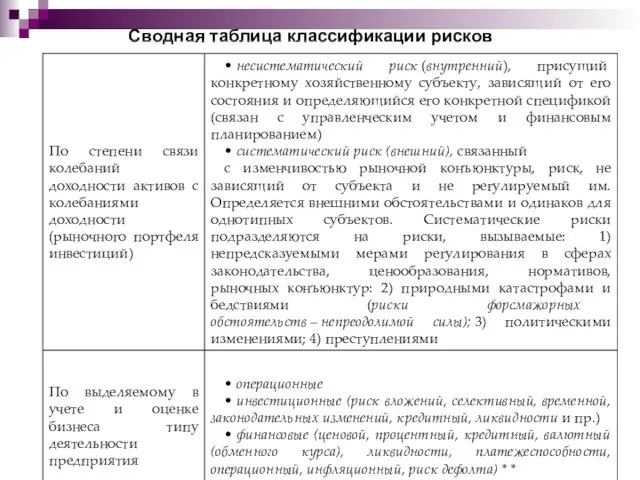

Слайд 7Сводная таблица классификации рисков

Сводная таблица классификации рисков

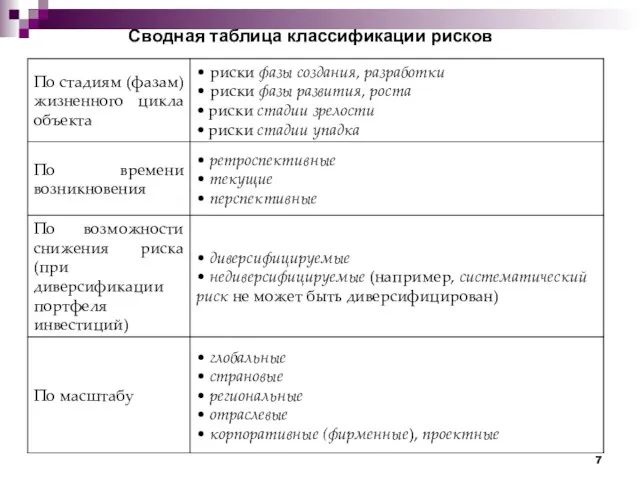

Слайд 8Сводная таблица классификации рисков

Сводная таблица классификации рисков

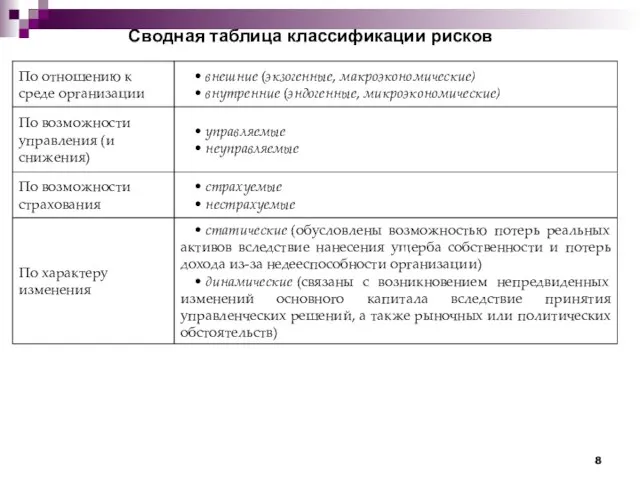

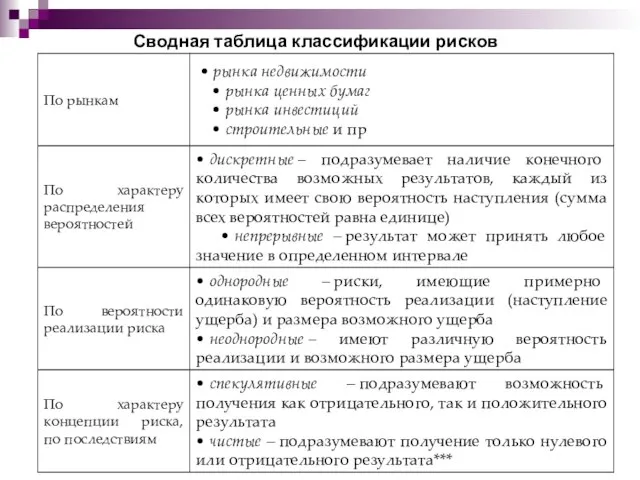

Слайд 9Сводная таблица классификации рисков

Сводная таблица классификации рисков

Слайд 10Инвестиционный риск

Деление инвестиционных рисков – по источнику возникновения:

на систематические (макроэкономические)

несистематические (микроэкономические).

Инвестиционный риск

Деление инвестиционных рисков – по источнику возникновения:

на систематические (макроэкономические)

несистематические (микроэкономические).

Слайд 111. Систематические риски:

Политический риск, который, как правило, связан с последствиями изменения политической ситуации

1. Систематические риски:

Политический риск, который, как правило, связан с последствиями изменения политической ситуации

Слайд 122. Несистематические риски

Деловой риск – риск, определяемый отраслевой спецификой компании, осуществляющей проект,

2. Несистематические риски

Деловой риск – риск, определяемый отраслевой спецификой компании, осуществляющей проект,

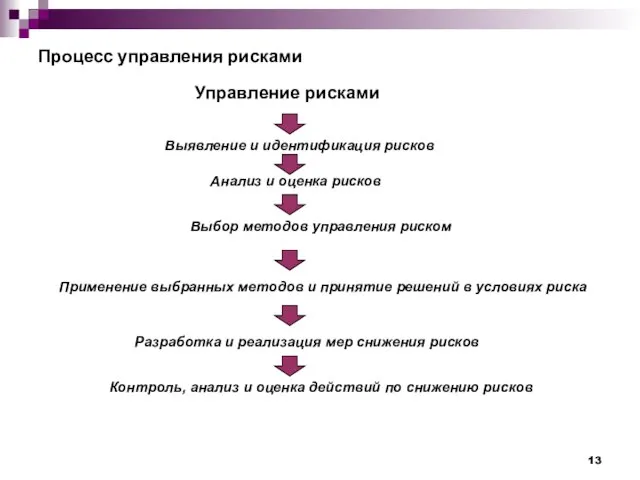

Слайд 13Процесс управления рисками

Управление рисками

Выявление и идентификация рисков

Анализ и оценка рисков

Выбор методов управления

Процесс управления рисками

Управление рисками

Выявление и идентификация рисков

Анализ и оценка рисков

Выбор методов управления

Слайд 14Анализ и оценка рисков

Анализ и оценка рисков

Слайд 15

Количественные методы оценки:

Статистический анализ (в условиях частичной определенности):

Методы определения вероятностей:

- Объективный метод

Количественные методы оценки:

Статистический анализ (в условиях частичной определенности):

Методы определения вероятностей:

- Объективный метод

Слайд 16Статистический анализ:

Использование этого метода предполагает, что вероятности для всех вариантов денежных поступлений

Статистический анализ:

Использование этого метода предполагает, что вероятности для всех вариантов денежных поступлений

Слайд 17Метод построения дерева решений:

В результате применения этого метода создается иерархическая (древовидная) структура

Метод построения дерева решений:

В результате применения этого метода создается иерархическая (древовидная) структура

Слайд 18Метод построения дерева решений

КОЛИЧЕСТВЕННЫЙ АНАЛИЗ

Метод построения дерева решений

КОЛИЧЕСТВЕННЫЙ АНАЛИЗ

Слайд 19Маржинальный анализ

Цель метода – проверка устойчивости проекта при изменении условий его реализации.

Основан

Маржинальный анализ

Цель метода – проверка устойчивости проекта при изменении условий его реализации.

Основан

Слайд 20Допущения метода:

Все затраты делятся на постоянные и переменные

Постоянные затраты неизменны в краткосрочном

Допущения метода:

Все затраты делятся на постоянные и переменные

Постоянные затраты неизменны в краткосрочном

Слайд 21Анализ чувствительности проекта

Анализ чувствительности (анализ «что если»). Происходит при последовательно-единичном изменении

Анализ чувствительности проекта

Анализ чувствительности (анализ «что если»). Происходит при последовательно-единичном изменении

Слайд 22Анализ чувствительности:

Преимущества метода:

- относительная простота в использовании и понимании

- дает представление о

Анализ чувствительности:

Преимущества метода:

- относительная простота в использовании и понимании

- дает представление о

Слайд 23Метод сценариев

Этот метод является наиболее простым способом анализа риска, связанного с принятием

Метод сценариев

Этот метод является наиболее простым способом анализа риска, связанного с принятием

Слайд 24 Имитационное моделирование

Практическое применение данного метода продемонстрировало широкие возможности его использования в

Имитационное моделирование Практическое применение данного метода продемонстрировало широкие возможности его использования в

Слайд 25

Методы экономико-математического моделирования

При построении моделей проекта для анализа риска могут применяться следующие

Методы экономико-математического моделирования

При построении моделей проекта для анализа риска могут применяться следующие

Слайд 26Методы снижения рисков

Снижение степени риска

Диверсификация

Дополнительный анализ

Нормирование и лимитирование

Самострахование

Приобретение контроля над деятельностью в

Методы снижения рисков

Снижение степени риска

Диверсификация

Дополнительный анализ

Нормирование и лимитирование

Самострахование

Приобретение контроля над деятельностью в

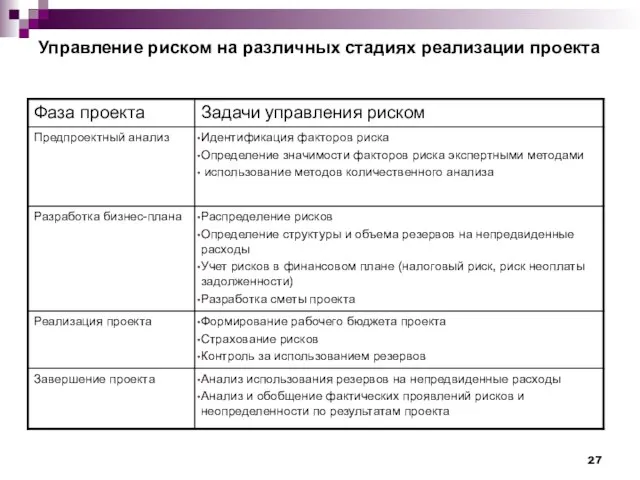

Слайд 27Управление риском на различных стадиях реализации проекта

Управление риском на различных стадиях реализации проекта

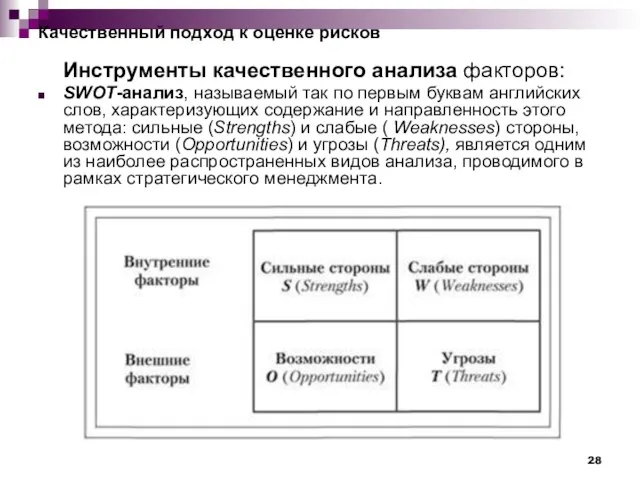

Слайд 28Качественный подход к оценке рисков

Инструменты качественного анализа факторов:

SWOT-анализ, называемый так по первым

Качественный подход к оценке рисков

Инструменты качественного анализа факторов:

SWOT-анализ, называемый так по первым

Слайд 29SWOT-анализ:

Цель – анализ факторов, сгруппированных по критериям "результат влияния на компанию" и

SWOT-анализ:

Цель – анализ факторов, сгруппированных по критериям "результат влияния на компанию" и

Слайд 30SWOT-анализ:

Сильными сторонами компании могут, например, быть следующие:

• широкая известность на рынке, доступность качественных

SWOT-анализ:

Сильными сторонами компании могут, например, быть следующие:

• широкая известность на рынке, доступность качественных

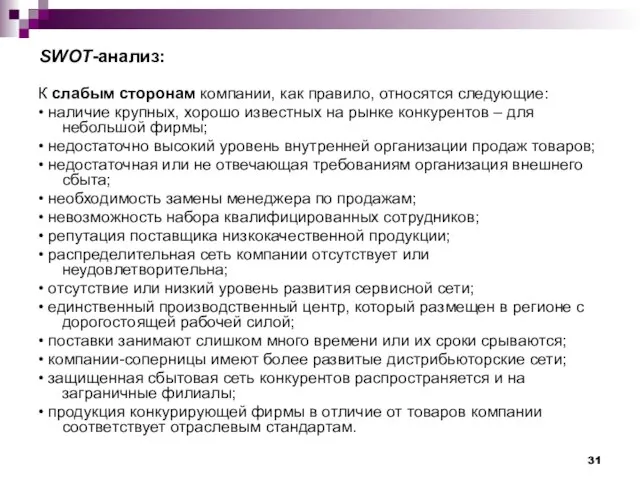

Слайд 31К слабым сторонам компании, как правило, относятся следующие:

• наличие крупных, хорошо известных на рынке

К слабым сторонам компании, как правило, относятся следующие:

• наличие крупных, хорошо известных на рынке

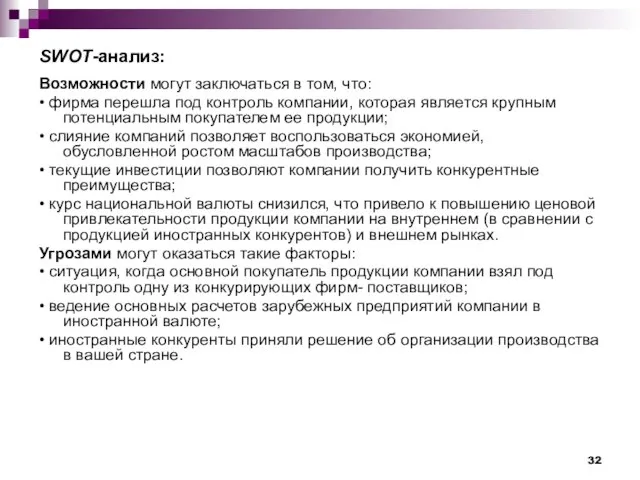

Слайд 32Возможности могут заключаться в том, что:

• фирма перешла под контроль компании, которая является

Возможности могут заключаться в том, что:

• фирма перешла под контроль компании, которая является

Слайд 33PEST анализ

PEST представляет собой анализ макроэкономических факторов в следующих разрезах: политические (Political), экономические

PEST анализ

PEST представляет собой анализ макроэкономических факторов в следующих разрезах: политические (Political), экономические

Слайд 34Модель GETS

Модель GETS (Government – правительство, Economy – экономика, Technology – технология, Society – общество)

выявляет проблемы, снижающие рыночный потенциал бизнеса и осложняющие

Модель GETS

Модель GETS (Government – правительство, Economy – экономика, Technology – технология, Society – общество)

выявляет проблемы, снижающие рыночный потенциал бизнеса и осложняющие

Слайд 35Методы оценки рисков:

В условиях определенности

В условиях частичной определенности

В условиях неопределенности

Методы оценки рисков:

В условиях определенности

В условиях частичной определенности

В условиях неопределенности

Слайд 36В условиях определенности используются расчетноаналитические методы

Основываются данные методы на данных управленческого и

В условиях определенности используются расчетноаналитические методы

Основываются данные методы на данных управленческого и

Слайд 37в виде абсолютных величин :

отражают последствия рисковых событий в виде стоимостного (денежного) или

в виде абсолютных величин :

отражают последствия рисковых событий в виде стоимостного (денежного) или

Слайд 38Необходимыми видами рисков для принятия внешними и внутренними пользователями информации деловых решений

Необходимыми видами рисков для принятия внешними и внутренними пользователями информации деловых решений

Слайд 39Активы предприятия, которые подразделяются на четыре группы ликвидности:

Активы предприятия, которые подразделяются на четыре группы ликвидности:

Слайд 40Группа с малым риском – это быстрореализуемые активы, в первую очередь дебиторская

Группа с малым риском – это быстрореализуемые активы, в первую очередь дебиторская

Слайд 41В относительном выражении:

величина возможных потерь, отнесенная к некоторой базе, за которую обычно удобнее всего

В относительном выражении:

величина возможных потерь, отнесенная к некоторой базе, за которую обычно удобнее всего

Слайд 42Два основных подхода к оценке рисков при использовании относительных показателей:

на основании специально

Два основных подхода к оценке рисков при использовании относительных показателей:

на основании специально

Слайд 43Первый подход:

коэффициенты риска,

шкалы коэффициентов риска,

индекс рыночной эффективности бизнес-операции

Первый подход:

коэффициенты риска,

шкалы коэффициентов риска,

индекс рыночной эффективности бизнес-операции

Слайд 44Коэффициент риска Кр:

Кр = У/С, где

У – максимально возможная величина убытка

Коэффициент риска Кр:

Кр = У/С, где

У – максимально возможная величина убытка

Слайд 45Шкала оценки риска:

отражает показатели Кр, имеет четыре градации: от минимального до

Шкала оценки риска:

отражает показатели Кр, имеет четыре градации: от минимального до

Слайд 46Коэффициент риска Кi

Уровень риска также можно оценить через соотнесение ожидаемой прибыли

Коэффициент риска Кi

Уровень риска также можно оценить через соотнесение ожидаемой прибыли

Слайд 472 В условиях частичной неопределенности:

риск рассматривается в большей степени в качестве вероятностной

2 В условиях частичной неопределенности:

риск рассматривается в большей степени в качестве вероятностной

Слайд 48Вероятностные показатели

Расчет подобных показателей делается на основе частоты рискового события, что

Вероятностные показатели

Расчет подобных показателей делается на основе частоты рискового события, что

Слайд 49Статистические показатели

Мера средних предполагаемых результатов деятельности и возможных их отклонений.

Данная

Статистические показатели

Мера средних предполагаемых результатов деятельности и возможных их отклонений.

Данная

Слайд 50 Точечная оценка показателей риска:

Предположив, что достаточно большое количество не только внутренних,

Точечная оценка показателей риска:

Предположив, что достаточно большое количество не только внутренних,

Слайд 51Кривая распределения вероятностей получения прибыли строится при определенных предположениях:

Наиболее вероятно получение прибыли,

Кривая распределения вероятностей получения прибыли строится при определенных предположениях:

Наиболее вероятно получение прибыли,

Слайд 52

Заштрихованная площадь под кривой распределения соответствует вероятности получения гарантированного результата не ниже

Заштрихованная площадь под кривой распределения соответствует вероятности получения гарантированного результата не ниже

Слайд 53позволяет вычислять вероятности того, что случайная величина не превысит заданного уровня.

Зависимость

позволяет вычислять вероятности того, что случайная величина не превысит заданного уровня.

Зависимость

Слайд 54Интервальная оценка показателей риска

Точечная рисковая оценка не дает информации о точности

Интервальная оценка показателей риска

Точечная рисковая оценка не дает информации о точности

Слайд 55Например, вероятность того, что результат будет равен значению, принадлежащему интервалу [х1, х2], равна

Например, вероятность того, что результат будет равен значению, принадлежащему интервалу [х1, х2], равна

![Например, вероятность того, что результат будет равен значению, принадлежащему интервалу [х1, х2],](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/365477/slide-54.jpg)

Слайд 56VaR признается наиболее универсальной методикой, используемой для расчетов следующих видов риска:

ценового риска

VaR признается наиболее универсальной методикой, используемой для расчетов следующих видов риска:

ценового риска

Слайд 57Рисковая стоимость VaR

отражает максимальные возможные потери от изменения стоимости финансовых инструментов, портфеля

Рисковая стоимость VaR

отражает максимальные возможные потери от изменения стоимости финансовых инструментов, портфеля

Слайд 58Уровнем доверительного интервала является:

граница, которая (на основании мнения риск-менеджера) отделяет "нормальные" колебания

Уровнем доверительного интервала является:

граница, которая (на основании мнения риск-менеджера) отделяет "нормальные" колебания

Слайд 59Временной горизонт

Частота осуществления сделки с данными активами;

Ликвидность данных активов. Для

Временной горизонт

Частота осуществления сделки с данными активами;

Ликвидность данных активов. Для

Слайд 60Лекция 4. Оценка рисков в случаи полной неопределенности

Метод экспертных оценок

Метод Дельфи

Метод

Лекция 4. Оценка рисков в случаи полной неопределенности

Метод экспертных оценок

Метод Дельфи

Метод

Слайд 61Методы экспертной оценки

Под экспертными оценками понимают комплекс логических и математических процедур, направленных на получение

Методы экспертной оценки

Под экспертными оценками понимают комплекс логических и математических процедур, направленных на получение

Слайд 62Структура методов экспертной оценки

Структура методов экспертной оценки

Слайд 63Выбор экспертов осуществляется по следующим критериям:

требования к образованию (теоретической подготовке);

требования к

Выбор экспертов осуществляется по следующим критериям:

требования к образованию (теоретической подготовке);

требования к

Слайд 64После выбора кандидатов в эксперты проводится количественная (расчетная) оценка их качества и

После выбора кандидатов в эксперты проводится количественная (расчетная) оценка их качества и

Слайд 65Методы коллективной работы экспертной группы

Получение общего мнения в ходе совместного обсуждения решаемой

Методы коллективной работы экспертной группы

Получение общего мнения в ходе совместного обсуждения решаемой

Слайд 66Методы получения индивидуального мнения членов экспертной группы

Эта группа методов предусматривает отдельную процедуру согласования

Методы получения индивидуального мнения членов экспертной группы

Эта группа методов предусматривает отдельную процедуру согласования

Слайд 67Метод Дельфи

разновидность метода экспертной оценки

характеризуется строгой процедурой организации проведения оценки рисков,

Метод Дельфи

разновидность метода экспертной оценки

характеризуется строгой процедурой организации проведения оценки рисков,

Слайд 68Преимущества и недостатки Метода Дельфи

Преимущество метода состоит в возможности получить развернутые, прозрачные

Преимущества и недостатки Метода Дельфи

Преимущество метода состоит в возможности получить развернутые, прозрачные

Слайд 69Результаты экспертной оценки сводятся в таблицу

В каждой группе рисков проставляется ее

Результаты экспертной оценки сводятся в таблицу

В каждой группе рисков проставляется ее

Слайд 70Построение карты рисков

Карта риска - графическое и текстовое описание ограниченного числа рисков

Построение карты рисков

Карта риска - графическое и текстовое описание ограниченного числа рисков

Слайд 71На этой карте рисков вероятность или частота отображается по вертикальной оси, а

На этой карте рисков вероятность или частота отображается по вертикальной оси, а

Слайд 72Процесс картографирования рисков позволяет:

- выделить риски

- расположить риски по приоритетам

- оценить количественно

Процесс картографирования рисков позволяет:

- выделить риски

- расположить риски по приоритетам

- оценить количественно

Здоровье школьников

Здоровье школьников Презентация на тему Державин Гавриил Романович

Презентация на тему Державин Гавриил Романович  Науки, изучающие организм человека. Место человека в систематике живого мира

Науки, изучающие организм человека. Место человека в систематике живого мира Класс элементарных функций и их графики

Класс элементарных функций и их графики О работе с профильными школами МГТУ им. Н.Э.Баумана

О работе с профильными школами МГТУ им. Н.Э.Баумана Квантовая физика

Квантовая физика Педагогический совет. Управление качеством образования: проблемы и перспективы

Педагогический совет. Управление качеством образования: проблемы и перспективы «Как защитить свой бизнес от претензий и исков потребителей» 21 апреля 2011г.

«Как защитить свой бизнес от претензий и исков потребителей» 21 апреля 2011г. Устав Красноярского края о роли культуры Ст. 1 Красноярский край - демократическое, правовое, социальное, культурное, светское, осно

Устав Красноярского края о роли культуры Ст. 1 Красноярский край - демократическое, правовое, социальное, культурное, светское, осно Защита кабеля от коррозии

Защита кабеля от коррозии _Жизнь без сигареты_

_Жизнь без сигареты_ Подготовка экспертов для аттестации педагогических работников

Подготовка экспертов для аттестации педагогических работников МИКРОСКОП

МИКРОСКОП Бег как средство укрепления здоровья

Бег как средство укрепления здоровья ?

? Комунальне підприємство електромереж зовнішнього освітлення

Комунальне підприємство електромереж зовнішнього освітлення Презентация на тему семейство розоцветные

Презентация на тему семейство розоцветные My school

My school Операторы языка Си

Операторы языка Си Самоконтроль в процессе занятий физкультурой и спортом (занятие 4)

Самоконтроль в процессе занятий физкультурой и спортом (занятие 4) Мир счета

Мир счета Я и мои чувства, настроение, эмоции - тематический словарь эмоций в картинках

Я и мои чувства, настроение, эмоции - тематический словарь эмоций в картинках МИКРОДУГОВОЕ ОКСИДИРОВАНИЕ

МИКРОДУГОВОЕ ОКСИДИРОВАНИЕ Презентация на тему праздник пасхи для детей

Презентация на тему праздник пасхи для детей  Книга - наш лучший друг

Книга - наш лучший друг Государственное бюджетное общеобразовательное учреждение Самарской области основная общеобразовательная школа с. Аксаково муни

Государственное бюджетное общеобразовательное учреждение Самарской области основная общеобразовательная школа с. Аксаково муни Добукварный период

Добукварный период Технология выполнения монтажа кабельных линий в блоках

Технология выполнения монтажа кабельных линий в блоках