- Международный опыт и российская практика проведения бюджетного аудита на субнациональном уровне

Содержание

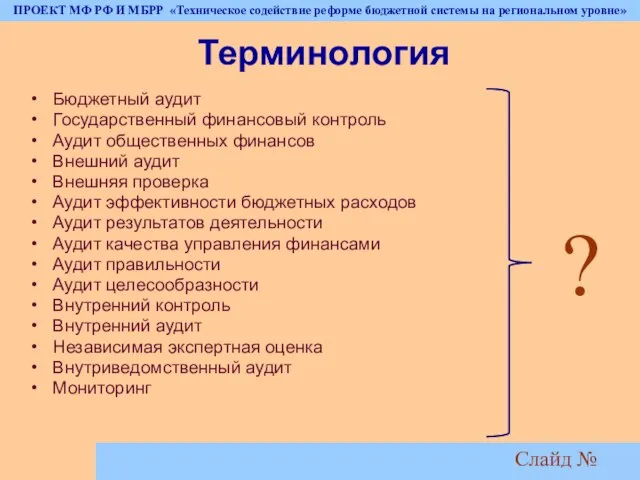

- 2. Слайд № Терминология Бюджетный аудит Государственный финансовый контроль Аудит общественных финансов Внешний аудит Внешняя проверка Аудит

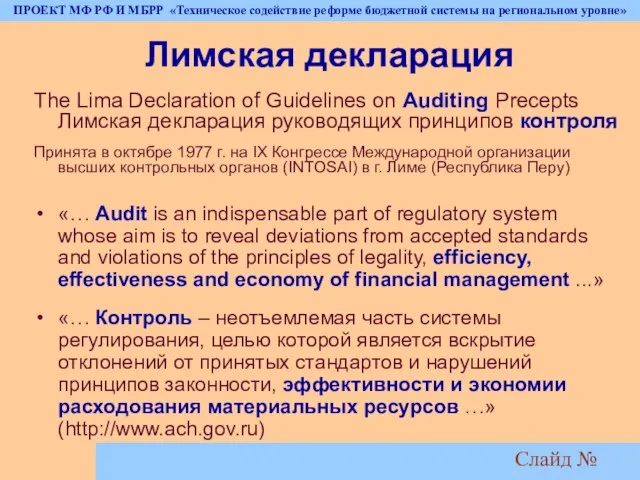

- 3. Слайд № Лимская декларация The Lima Declaration of Guidelines on Auditing Precepts Лимская декларация руководящих принципов

- 4. Слайд № Формы аудита Внешний аудит Внутренний аудит Внутренний контроль

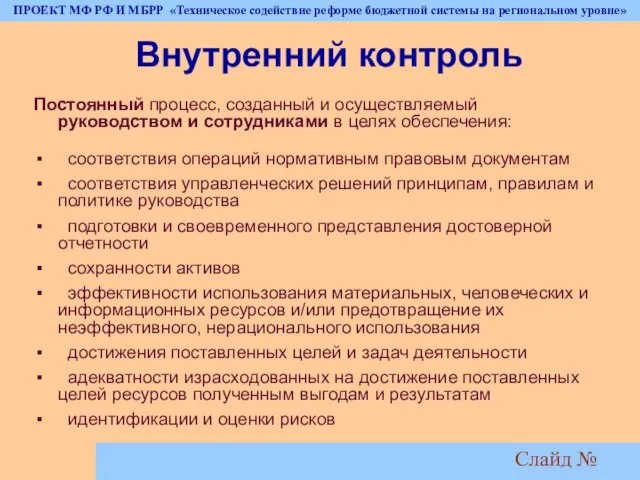

- 5. Слайд № Внутренний контроль Постоянный процесс, созданный и осуществляемый руководством и сотрудниками в целях обеспечения: соответствия

- 6. Слайд № Элементы системы внутреннего контроля Контрольная среда Процедуры оценки рисков Информация и коммуникации Контрольная деятельность

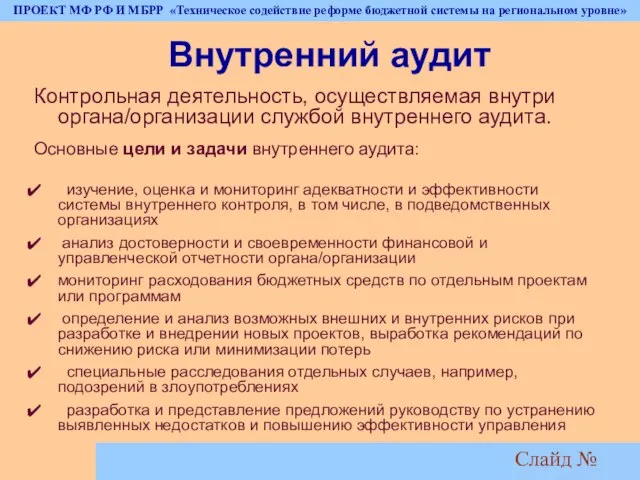

- 7. Слайд № Внутренний аудит Контрольная деятельность, осуществляемая внутри органа/организации службой внутреннего аудита. Основные цели и задачи

- 8. Слайд № Внешний аудит Аудит, проводимый органом, который является внешним и независимым от аудируемой организации. Законодательная

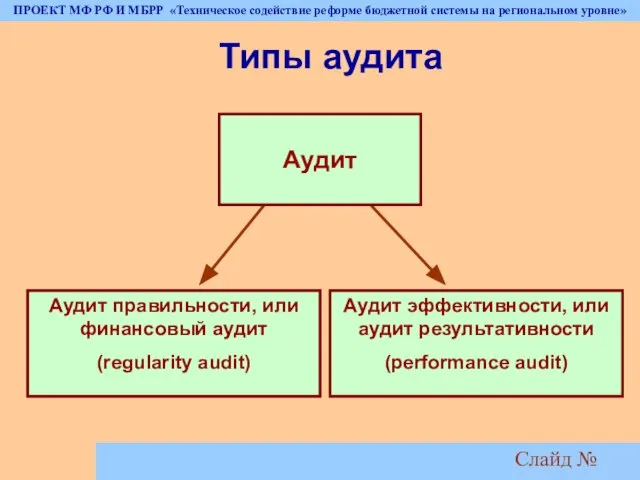

- 9. Слайд № Типы аудита Аудит правильности, или финансовый аудит (regularity audit) Аудит эффективности, или аудит результативности

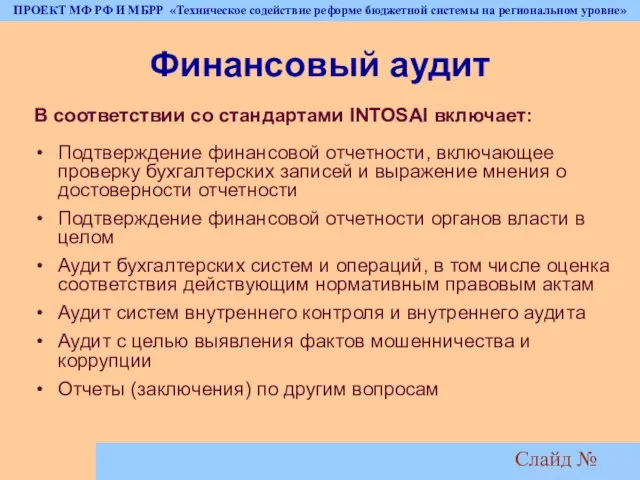

- 10. Слайд № Финансовый аудит В соответствии со стандартами INTOSAI включает: Подтверждение финансовой отчетности, включающее проверку бухгалтерских

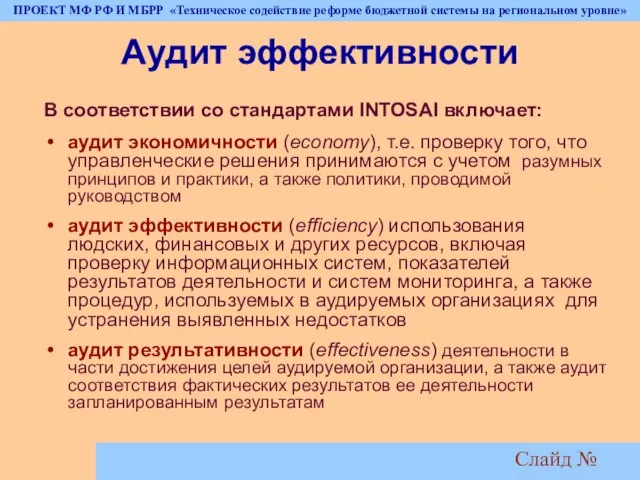

- 11. Слайд № Аудит эффективности В соответствии со стандартами INTOSAI включает: аудит экономичности (economy), т.е. проверку того,

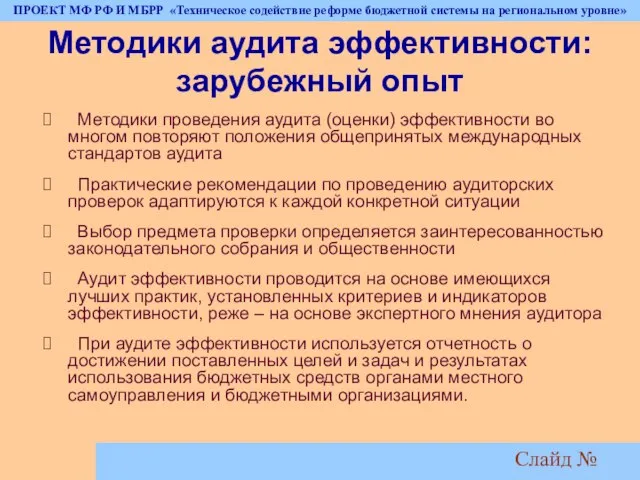

- 12. Слайд № Методики аудита эффективности: зарубежный опыт Методики проведения аудита (оценки) эффективности во многом повторяют положения

- 13. Слайд № Особенности российской практики «Затяжной» характер реформирования – субъекты РФ находятся на резных стадиях внедрения

- 14. Слайд № Направления развития методологии Разработка и внедрение методического обеспечения бюджетного аудита, включая стандарты, руководства, методические

- 15. Слайд № Совершенствование правовой базы и организационных условий Внесение изменений в Бюджетный кодекс Принятие Закона о

- 16. Слайд № Профессиональная подготовка Учебные программы подготовки, переподготовки и повышения квалификации Система квалификационных требований Система профессиональной

- 17. Слайд № Развитие аутсорсинга Установить требования к аудиторам Утвердить критерии отбора аудиторов Определить степень ответственности независимых

- 19. Скачать презентацию

Слайд 2Слайд №

Терминология

Бюджетный аудит

Государственный финансовый контроль

Аудит общественных финансов

Внешний аудит

Внешняя проверка

Аудит эффективности

Слайд №

Терминология

Бюджетный аудит

Государственный финансовый контроль

Аудит общественных финансов

Внешний аудит

Внешняя проверка

Аудит эффективности

Слайд 3Слайд №

Лимская декларация

The Lima Declaration of Guidelines on Auditing Precepts Лимская декларация

Слайд №

Лимская декларация

The Lima Declaration of Guidelines on Auditing Precepts Лимская декларация

Слайд 4Слайд №

Формы аудита

Внешний

аудит

Внутренний аудит

Внутренний контроль

Слайд №

Формы аудита

Внешний

аудит

Внутренний аудит

Внутренний контроль

Слайд 5Слайд №

Внутренний контроль

Постоянный процесс, созданный и осуществляемый руководством и сотрудниками в целях

Слайд №

Внутренний контроль

Постоянный процесс, созданный и осуществляемый руководством и сотрудниками в целях

Слайд 6Слайд №

Элементы системы внутреннего контроля

Контрольная среда

Процедуры оценки рисков

Информация и коммуникации

Контрольная деятельность

Мониторинг средств

Слайд №

Элементы системы внутреннего контроля

Контрольная среда

Процедуры оценки рисков

Информация и коммуникации

Контрольная деятельность

Мониторинг средств

Слайд 7Слайд №

Внутренний аудит

Контрольная деятельность, осуществляемая внутри органа/организации службой внутреннего аудита.

Основные цели и

Слайд №

Внутренний аудит

Контрольная деятельность, осуществляемая внутри органа/организации службой внутреннего аудита.

Основные цели и

Слайд 8Слайд №

Внешний аудит

Аудит, проводимый органом, который является внешним и независимым от аудируемой

Слайд №

Внешний аудит

Аудит, проводимый органом, который является внешним и независимым от аудируемой

Слайд 9Слайд №

Типы аудита

Аудит правильности, или финансовый аудит

(regularity audit)

Аудит эффективности, или аудит

Слайд №

Типы аудита

Аудит правильности, или финансовый аудит

(regularity audit)

Аудит эффективности, или аудит

Слайд 10Слайд №

Финансовый аудит

В соответствии со стандартами INTOSAI включает:

Подтверждение финансовой отчетности, включающее

Слайд №

Финансовый аудит

В соответствии со стандартами INTOSAI включает:

Подтверждение финансовой отчетности, включающее

Слайд 11Слайд №

Аудит эффективности

В соответствии со стандартами INTOSAI включает:

аудит экономичности (economy), т.е. проверку

Слайд №

Аудит эффективности

В соответствии со стандартами INTOSAI включает:

аудит экономичности (economy), т.е. проверку

Слайд 12Слайд №

Методики аудита эффективности: зарубежный опыт

Методики проведения аудита (оценки) эффективности во

Слайд №

Методики аудита эффективности: зарубежный опыт

Методики проведения аудита (оценки) эффективности во

Слайд 13Слайд №

Особенности российской практики

«Затяжной» характер реформирования – субъекты РФ находятся на

Слайд №

Особенности российской практики

«Затяжной» характер реформирования – субъекты РФ находятся на

Слайд 14Слайд №

Направления развития методологии

Разработка и внедрение методического обеспечения бюджетного аудита, включая

Слайд №

Направления развития методологии

Разработка и внедрение методического обеспечения бюджетного аудита, включая

Слайд 15Слайд №

Совершенствование правовой базы и организационных условий

Внесение изменений в Бюджетный кодекс

Слайд №

Совершенствование правовой базы и организационных условий

Внесение изменений в Бюджетный кодекс

Слайд 16Слайд №

Профессиональная подготовка

Учебные программы подготовки, переподготовки и повышения квалификации

Система квалификационных

Слайд №

Профессиональная подготовка

Учебные программы подготовки, переподготовки и повышения квалификации

Система квалификационных

Слайд 17Слайд №

Развитие аутсорсинга

Установить требования к аудиторам

Утвердить критерии отбора аудиторов

Определить степень ответственности

Слайд №

Развитие аутсорсинга

Установить требования к аудиторам

Утвердить критерии отбора аудиторов

Определить степень ответственности

Внутреннее строение Земли

Внутреннее строение Земли База отдыха Борвиха

База отдыха Борвиха Сегментирование рынка

Сегментирование рынка  Преступление

Преступление  Основы С++

Основы С++ В здоровом теле - здоровый дух!

В здоровом теле - здоровый дух! Основные сведения о мониторах с ЭЛТ

Основные сведения о мониторах с ЭЛТ Русская литература 18 века. Классицизм.

Русская литература 18 века. Классицизм. Изложение в 3 классе

Изложение в 3 классе Переработка отходов в рубительной машине

Переработка отходов в рубительной машине Презентация на тему Святые и химеры

Презентация на тему Святые и химеры БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ

БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ День космонавтики - 2012

День космонавтики - 2012 Примитивная группа в классе, или класс как примитивная группа

Примитивная группа в классе, или класс как примитивная группа Осциллограф ВМ8020

Осциллограф ВМ8020 НОВАЯ СЕРИЯ WM

НОВАЯ СЕРИЯ WM Бытовой подряд

Бытовой подряд Архитектура и искусство эпохи Просвещения

Архитектура и искусство эпохи Просвещения Современные образовательные технологии в начальной школе

Современные образовательные технологии в начальной школе Презентация на темум Повесть о Петре и Февронии Муромских

Презентация на темум Повесть о Петре и Февронии Муромских ПРОЕКТ AUTOMANIA.BYобмен опытом и никакого PR ?…

ПРОЕКТ AUTOMANIA.BYобмен опытом и никакого PR ?… Размер 56-62

Размер 56-62 "Горжусь профессией своей!"

"Горжусь профессией своей!" День школьных библиотек

День школьных библиотек Великий Багратион

Великий Багратион КЛИНИЧЕСКИЕ СУПЕРВИЗИИ

КЛИНИЧЕСКИЕ СУПЕРВИЗИИ Обзор практики установления производственно-финансовых показателей в секторе ВКХ - Исследование в отдельных странах

Обзор практики установления производственно-финансовых показателей в секторе ВКХ - Исследование в отдельных странах Презентация на тему Интегрированный урок ОБЖ и русский язык «Рыцари огня» 3 класс

Презентация на тему Интегрированный урок ОБЖ и русский язык «Рыцари огня» 3 класс