- Управление рисками в страховой компании.Стратегические аспекты.

Содержание

- 2. Основные тенденции российского страхового рынка Усиление конкуренции в отрасли и, как следствие, тенденция к консолидации страхового

- 3. 2. Управление рисками ЗАО «СК «ТРАНСНЕФТЬ»

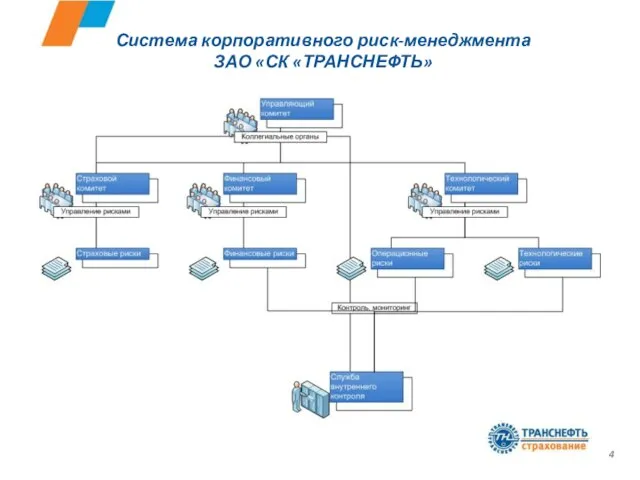

- 4. Система корпоративного риск-менеджмента ЗАО «СК «ТРАНСНЕФТЬ»

- 5. Оценка профиля рисков Компании Страховые и перестраховочные риски Для страховой компании наиболее приоритетным является страховой риск.

- 6. Оценка профиля рисков Компании (продолжение) Финансовые риски Определены виды рисков, связанных с осуществлением инвестиционной деятельности, которыми

- 7. Оповещение руководства Компании о рисках Заседания профильных комитетов (страхового, финансового и технологического) проводятся еженедельно. Те риски,

- 8. Система риск-менеджмента ЗАО «СК «ТРАНСНЕФТЬ»

- 9. Контроль рисков. Диверсификация рисков. Страховые риски Вопросами оптимизации страховых рисков занимается подразделение андеррайтинга и методологии, а

- 10. Контроль рисков. Диверсификация рисков (продолжение). Финансовые риски (кредитный, процентный, рыночный, валютный) Контроль кредитного риска заключается в

- 12. Скачать презентацию

Слайд 2Основные тенденции российского страхового рынка

Усиление конкуренции в отрасли и, как следствие, тенденция

Основные тенденции российского страхового рынка

Усиление конкуренции в отрасли и, как следствие, тенденция

Слайд 32. Управление рисками

ЗАО «СК «ТРАНСНЕФТЬ»

2. Управление рисками

ЗАО «СК «ТРАНСНЕФТЬ»

Слайд 4Система корпоративного риск-менеджмента

ЗАО «СК «ТРАНСНЕФТЬ»

Система корпоративного риск-менеджмента

ЗАО «СК «ТРАНСНЕФТЬ»

Слайд 5Оценка профиля рисков Компании

Страховые и перестраховочные риски

Для страховой компании наиболее приоритетным

Оценка профиля рисков Компании

Страховые и перестраховочные риски

Для страховой компании наиболее приоритетным

Слайд 6Оценка профиля рисков Компании (продолжение)

Финансовые риски

Определены виды рисков, связанных с осуществлением инвестиционной

Оценка профиля рисков Компании (продолжение)

Финансовые риски

Определены виды рисков, связанных с осуществлением инвестиционной

Слайд 7Оповещение руководства Компании о рисках

Заседания профильных комитетов (страхового, финансового и технологического) проводятся

Оповещение руководства Компании о рисках

Заседания профильных комитетов (страхового, финансового и технологического) проводятся

Слайд 8Система риск-менеджмента ЗАО «СК «ТРАНСНЕФТЬ»

Система риск-менеджмента ЗАО «СК «ТРАНСНЕФТЬ»

Слайд 9Контроль рисков. Диверсификация рисков.

Страховые риски

Вопросами оптимизации страховых рисков занимается подразделение андеррайтинга и

Контроль рисков. Диверсификация рисков.

Страховые риски

Вопросами оптимизации страховых рисков занимается подразделение андеррайтинга и

Слайд 10Контроль рисков. Диверсификация рисков (продолжение).

Финансовые риски (кредитный, процентный, рыночный, валютный)

Контроль кредитного риска

Контроль рисков. Диверсификация рисков (продолжение).

Финансовые риски (кредитный, процентный, рыночный, валютный)

Контроль кредитного риска

Волгоград

Волгоград Международная стандартизация телекоммуникаций. Язык спецификаций и описаний SDL. Язык MSC. Лекция 3

Международная стандартизация телекоммуникаций. Язык спецификаций и описаний SDL. Язык MSC. Лекция 3 Тема: «Учет и контроль движения денежных средств в сетях медицинских лабораторий, анализ эффективности их использования»

Тема: «Учет и контроль движения денежных средств в сетях медицинских лабораторий, анализ эффективности их использования» Теоретические основы социализации личности школьника в процессе социального воспитания

Теоретические основы социализации личности школьника в процессе социального воспитания Die Probleme mit den eltern

Die Probleme mit den eltern 18320_prezentaciya_na_temu_pidpryyemnycka_diyalnist_skachaty

18320_prezentaciya_na_temu_pidpryyemnycka_diyalnist_skachaty Медитативно-философская лирика Ф. И. Тютчева

Медитативно-философская лирика Ф. И. Тютчева GAP-анализ 5 группа

GAP-анализ 5 группа Ассоциации личности. Ответы тур №3

Ассоциации личности. Ответы тур №3 Что такое супервайзинг? Бурение нефтяных и газовых скважин. Лекция 1

Что такое супервайзинг? Бурение нефтяных и газовых скважин. Лекция 1 Презентация на тему Общественно-политическое положение в России в середине XIX века

Презентация на тему Общественно-политическое положение в России в середине XIX века  «Assessment Сenter»

«Assessment Сenter» Кого можно встретить в зимнем лесу Наталья Ковалькова учитель начальных классов. - презентация

Кого можно встретить в зимнем лесу Наталья Ковалькова учитель начальных классов. - презентация Азбука архитектуры

Азбука архитектуры Тренинг. Целеполагание

Тренинг. Целеполагание Моя малая Родина

Моя малая Родина Velvet furniture

Velvet furniture Герои сказов П.П. Бажова

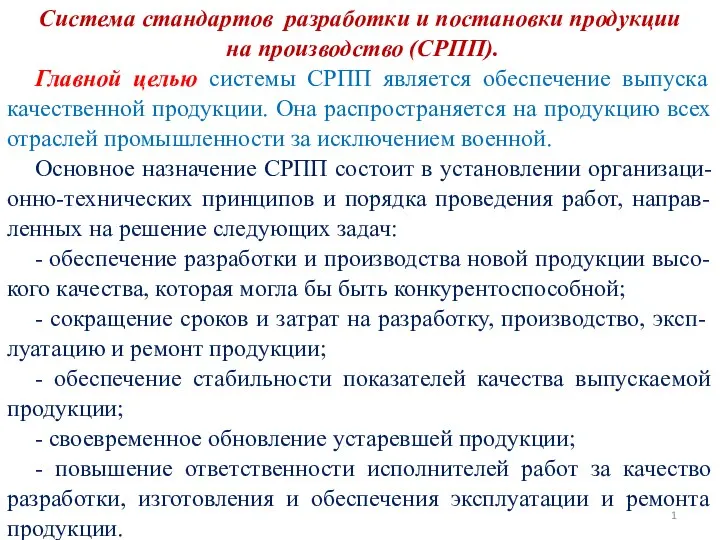

Герои сказов П.П. Бажова Система стандартов разработки и постановки продукции на производство

Система стандартов разработки и постановки продукции на производство Пример афиши

Пример афиши Валентина Терешкова

Валентина Терешкова 2 RHINO 101 3 Содержание –Общая информация - Позиционирование –Основные характеристики и преимущества –Описание принтера –Целевая а

2 RHINO 101 3 Содержание –Общая информация - Позиционирование –Основные характеристики и преимущества –Описание принтера –Целевая а Основы селекции. Работы Н.И.Вавилова

Основы селекции. Работы Н.И.Вавилова Победители школьного тура конкурса чтецовприняли участие в Городском конкурсе чтецов «Лицейский Пушкин».Конкурс проходил в д

Победители школьного тура конкурса чтецовприняли участие в Городском конкурсе чтецов «Лицейский Пушкин».Конкурс проходил в д Презентация на тему Зачем нужны знаки препинания 4 класс

Презентация на тему Зачем нужны знаки препинания 4 класс Метод Дельфи

Метод Дельфи Источники права

Источники права Танки до 1941-1945 после 2015

Танки до 1941-1945 после 2015