- Международный опыт при переходе страхового рынка России на МСФО

Содержание

- 2. Статус МСФО в мире Начиная с 2001 г., более 120 из 192 государств ввели требование об

- 3. Применение МСФО в разных странах

- 4. Зачем России МСФО? Приоритеты РФ на международной арене: Международный финансовый центр Общее экономическое пространство с ЕС

- 5. Зачем МСФО страховщикам? Прозрачность для клиентов и перестраховщиков Формирование у акционеров более реалистичного представления о финансовом

- 6. Наличие регулярной публичной финансовой отчетности по МСФО хозяйствующих субъектов и целостной системы контроля (надзора) качества данной

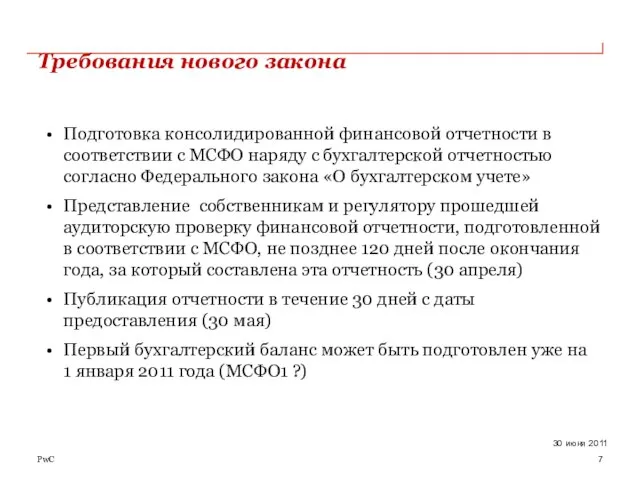

- 7. Требования нового закона Подготовка консолидированной финансовой отчетности в соответствии с МСФО наряду с бухгалтерской отчетностью согласно

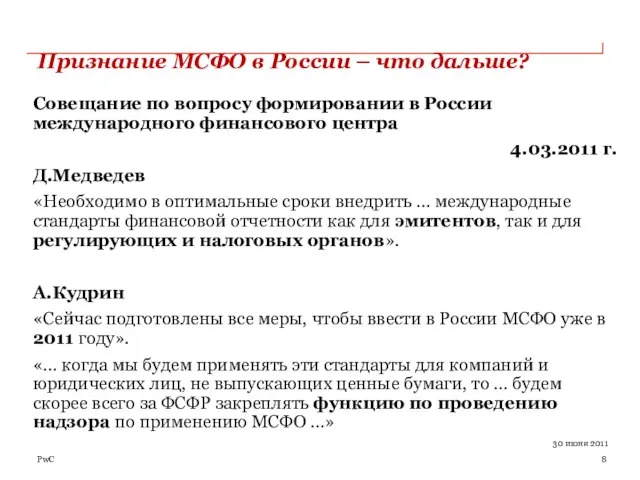

- 8. Признание МСФО в России – что дальше? Совещание по вопросу формировании в России международного финансового центра

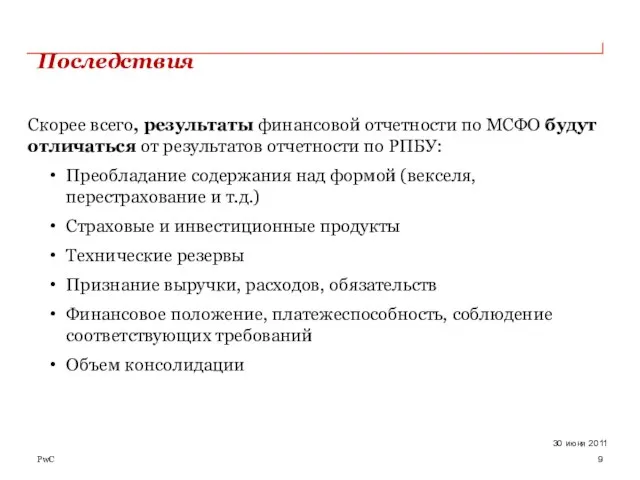

- 9. Последствия Скорее всего, результаты финансовой отчетности по МСФО будут отличаться от результатов отчетности по РПБУ: Преобладание

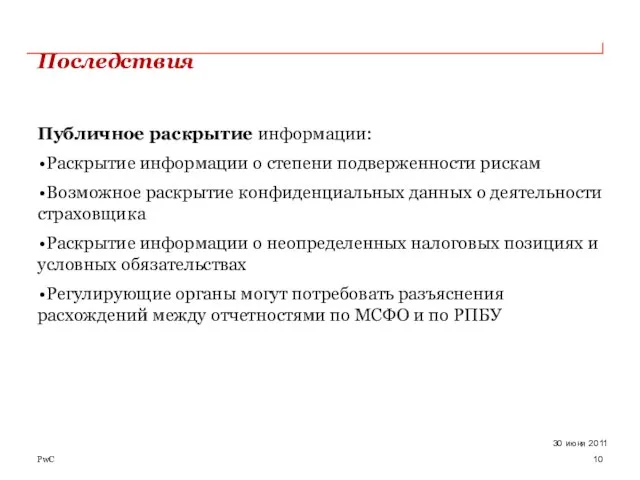

- 10. Последствия Публичное раскрытие информации: Раскрытие информации о степени подверженности рискам Возможное раскрытие конфиденциальных данных о деятельности

- 11. Необходимы значительные инвестиции Знание МСФО Системы Качество первичных данных Скорость и качество процессов закрытия отчетного периода

- 13. Скачать презентацию

Слайд 3Применение МСФО в разных странах

Применение МСФО в разных странах

Слайд 4Зачем России МСФО?

Приоритеты РФ на международной арене:

Международный финансовый центр

Общее экономическое пространство

Зачем России МСФО?

Приоритеты РФ на международной арене:

Международный финансовый центр

Общее экономическое пространство

Слайд 5Зачем МСФО страховщикам?

Прозрачность для клиентов и перестраховщиков

Формирование у акционеров более реалистичного представления

Зачем МСФО страховщикам?

Прозрачность для клиентов и перестраховщиков

Формирование у акционеров более реалистичного представления

Слайд 6Наличие регулярной публичной финансовой отчетности по МСФО хозяйствующих субъектов и целостной системы

Наличие регулярной публичной финансовой отчетности по МСФО хозяйствующих субъектов и целостной системы

Слайд 7Требования нового закона

Подготовка консолидированной финансовой отчетности в соответствии с МСФО наряду с

Требования нового закона

Подготовка консолидированной финансовой отчетности в соответствии с МСФО наряду с

Слайд 8Признание МСФО в России – что дальше?

Совещание по вопросу формировании в России

Признание МСФО в России – что дальше?

Совещание по вопросу формировании в России

Слайд 9Последствия

Скорее всего, результаты финансовой отчетности по МСФО будут отличаться от результатов

Последствия

Скорее всего, результаты финансовой отчетности по МСФО будут отличаться от результатов

Слайд 10Последствия

Публичное раскрытие информации:

Раскрытие информации о степени подверженности рискам

Возможное раскрытие конфиденциальных данных

Последствия

Публичное раскрытие информации:

Раскрытие информации о степени подверженности рискам

Возможное раскрытие конфиденциальных данных

Слайд 11Необходимы значительные инвестиции

Знание МСФО

Системы

Качество первичных данных

Скорость и качество процессов закрытия отчетного периода

Агенты

Актуарии

Филиальная

Необходимы значительные инвестиции

Знание МСФО

Системы

Качество первичных данных

Скорость и качество процессов закрытия отчетного периода

Агенты

Актуарии

Филиальная

Шлицевые ножницы C 250-0 PLUS

Шлицевые ножницы C 250-0 PLUS ЕГЭ

ЕГЭ Берестяная посуда народов Сибири

Берестяная посуда народов Сибири Презентация на тему Единицы площади (5 класс)

Презентация на тему Единицы площади (5 класс) Ecotourism in Ukraine

Ecotourism in Ukraine Профессиональный кодекс учителя

Профессиональный кодекс учителя La grosse erreur de la tante Marge

La grosse erreur de la tante Marge Презентация на тему Мораль XXI века

Презентация на тему Мораль XXI века  Презентация на тему Дмитрий Иванович Менделеев

Презентация на тему Дмитрий Иванович Менделеев  История ядерного реактора

История ядерного реактора Н и НН в суффиксах причастий и отглагольных прилагательных

Н и НН в суффиксах причастий и отглагольных прилагательных Китай (2 класс)

Китай (2 класс) Что такое наркотики?

Что такое наркотики? Российское общество и реформы

Российское общество и реформы Идеальный газ в МКТ

Идеальный газ в МКТ Невербальное общение: общая характеристика и классификация

Невербальное общение: общая характеристика и классификация Удельное электрическое сопротивление (У.Э.С.) осадочных горных пород

Удельное электрическое сопротивление (У.Э.С.) осадочных горных пород Регулирование тепловой нагрузки в ИТП

Регулирование тепловой нагрузки в ИТП Свойства и функции белков

Свойства и функции белков Изучение требований профессиональных стандартов к работникам сферы электроэнергетики и электротехники

Изучение требований профессиональных стандартов к работникам сферы электроэнергетики и электротехники Некоммерческое партнерство «Строители Столицы» создано группой инициативных молодых специалистов Комплекса градостроительной

Некоммерческое партнерство «Строители Столицы» создано группой инициативных молодых специалистов Комплекса градостроительной  KelmÄs rajono savivaldybÄ

KelmÄs rajono savivaldybÄ РАБОЧИЕ ЖИДКОСТИ ДЛЯ ГИДРОСИСТЕМ(гидравлические масла)

РАБОЧИЕ ЖИДКОСТИ ДЛЯ ГИДРОСИСТЕМ(гидравлические масла) Презентация на тему Значение природы для людей

Презентация на тему Значение природы для людей  Виды интеллекта

Виды интеллекта Новый гиперкар Bugatti: 1500 лошадиных сил и улучшенная аэродинамика

Новый гиперкар Bugatti: 1500 лошадиных сил и улучшенная аэродинамика 23_09_Вопросы_для_вынесения_на_Правление

23_09_Вопросы_для_вынесения_на_Правление Презентация на тему Электромагнит (6 класс)

Презентация на тему Электромагнит (6 класс)