- Мировые примеры управления расходами на всех этапах производства

Содержание

- 2. Принципы управления расходами: единые методы управления расходами на всех этапах производства; управление расходами от начальной (изготовление)

- 3. Метод АВС Достоинства метода. Метод АВС позволяет разрабатывать эффективную стратегию выбора изделий и потребителей, а также

- 4. Метод КАЙЗЕН- КОСТИНГ служит механизмом снижения и управления затратами, он реализуется через совершенствование формирования расходов путем

- 5. Японские компании, применяющие метод таргет-костинг, в ходе установления цены на продукт руководствуются ключевыми факторами: Потребностями/запроса/вкусами потребителей

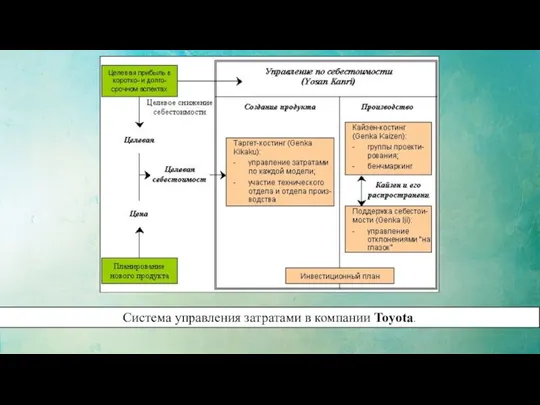

- 6. Система управления затратами в компании Toyota.

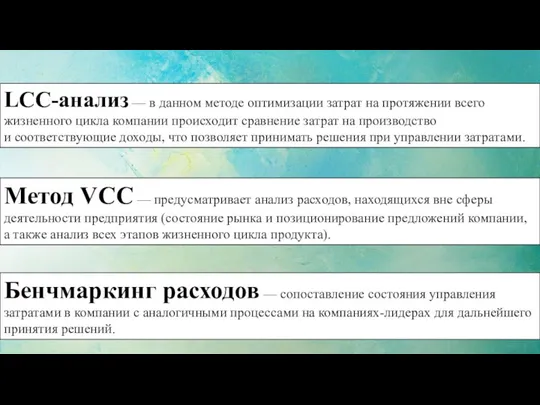

- 7. LCC-анализ — в данном методе оптимизации затрат на протяжении всего жизненного цикла компании происходит сравнение затрат

- 9. Скачать презентацию

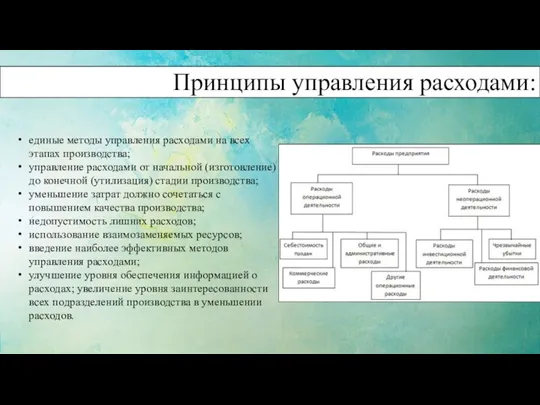

Слайд 2Принципы управления расходами:

единые методы управления расходами на всех этапах производства;

управление

Принципы управления расходами:

единые методы управления расходами на всех этапах производства;

управление

Слайд 3Метод АВС

Достоинства метода. Метод АВС позволяет разрабатывать эффективную стратегию выбора изделий и

Метод АВС

Достоинства метода. Метод АВС позволяет разрабатывать эффективную стратегию выбора изделий и

Слайд 4Метод КАЙЗЕН- КОСТИНГ служит механизмом снижения и управления затратами, он реализуется через

Метод КАЙЗЕН- КОСТИНГ служит механизмом снижения и управления затратами, он реализуется через

Слайд 5Японские компании, применяющие метод таргет-костинг, в ходе установления цены на продукт руководствуются

Японские компании, применяющие метод таргет-костинг, в ходе установления цены на продукт руководствуются

Слайд 6Система управления затратами в компании Toyota.

Система управления затратами в компании Toyota.

Слайд 7LCC-анализ — в данном методе оптимизации затрат на протяжении всего жизненного цикла компании происходит сравнение

LCC-анализ — в данном методе оптимизации затрат на протяжении всего жизненного цикла компании происходит сравнение

Презентация на тему Гигиена питания: Что такое трансжиры?

Презентация на тему Гигиена питания: Что такое трансжиры? Мастера русского авангарда

Мастера русского авангарда Своеобразие органического мира Австралии

Своеобразие органического мира Австралии Романтическая Италия.

Романтическая Италия. Наука и новые технологии в жилищно-коммунальном хозяйстве. Государственная поддержка энергосбережения и энергоэффективности в

Наука и новые технологии в жилищно-коммунальном хозяйстве. Государственная поддержка энергосбережения и энергоэффективности в  Крестьянство и казачество. Экономическое положение губернии

Крестьянство и казачество. Экономическое положение губернии Презентация на тему Защита информации

Презентация на тему Защита информации  Презентация на тему Работа социального педагогам с детьми девиантного поведения

Презентация на тему Работа социального педагогам с детьми девиантного поведения Съемка ТФП

Съемка ТФП Башни Московского Кремля

Башни Московского Кремля Число 8. Цифра 8

Число 8. Цифра 8 Цветовой круг. Домашнее задание по живописи для 1 класса ДПОП Живопись

Цветовой круг. Домашнее задание по живописи для 1 класса ДПОП Живопись ЭФФЕКТИВНОЕ РУКОВОДСТВО

ЭФФЕКТИВНОЕ РУКОВОДСТВО Новый год шагает по планете

Новый год шагает по планете Сети ЭВМ и телекоммуникации

Сети ЭВМ и телекоммуникации Проекция. Виды проекций. Метод проекций

Проекция. Виды проекций. Метод проекций Рост и развитие животных

Рост и развитие животных Как выполнять задание С сочинение-рассуждение

Как выполнять задание С сочинение-рассуждение Разработка эффективной программы организации и сопровождения развивающего детского отдыха

Разработка эффективной программы организации и сопровождения развивающего детского отдыха Проект "Кто, если не мы!!!"

Проект "Кто, если не мы!!!" Сложные слова

Сложные слова Татаро- Монгольское Иго

Татаро- Монгольское Иго Художники Великой Отечественной войны

Художники Великой Отечественной войны Тема: ТРЕЗВЫЙ ОБРАЗ ЖИЗНИ – ЗАЛОГ ЗДОРОВЬЯ НАЦИИ

Тема: ТРЕЗВЫЙ ОБРАЗ ЖИЗНИ – ЗАЛОГ ЗДОРОВЬЯ НАЦИИ Традиции празднования немецкого и русского Рождества

Традиции празднования немецкого и русского Рождества Человек и профессия

Человек и профессия Долг и совесть (8 класс)

Долг и совесть (8 класс) Восточный вектор в Энергетической стратегии России на период до 2030 года

Восточный вектор в Энергетической стратегии России на период до 2030 года