- Множественный регрессионный анализ

Содержание

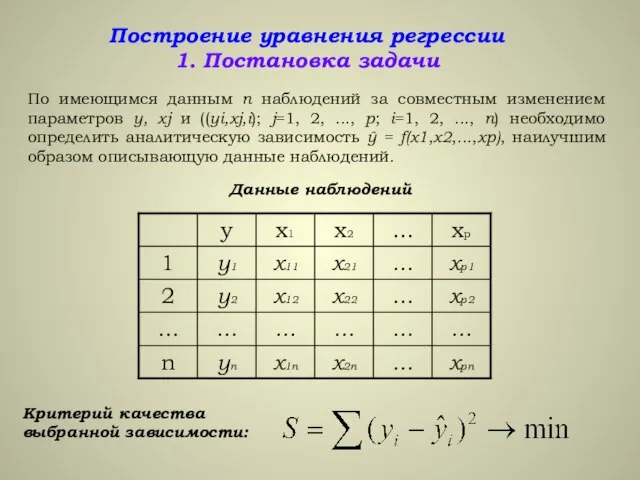

- 2. Построение уравнения регрессии 1. Постановка задачи Данные наблюдений По имеющимся данным n наблюдений за совместным изменением

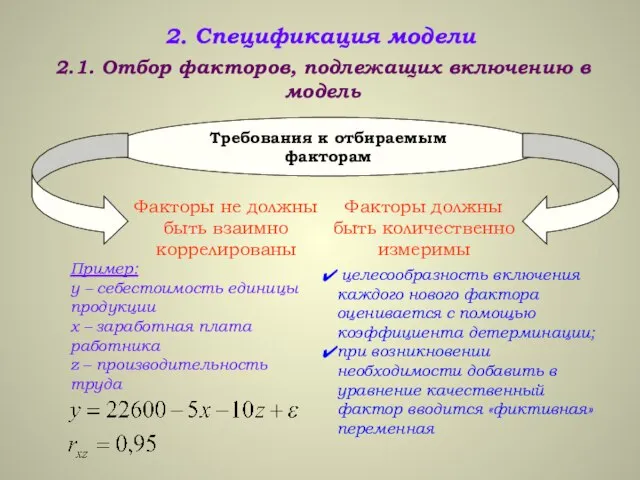

- 3. 2. Спецификация модели 2.1. Отбор факторов, подлежащих включению в модель Требования к отбираемым факторам Факторы не

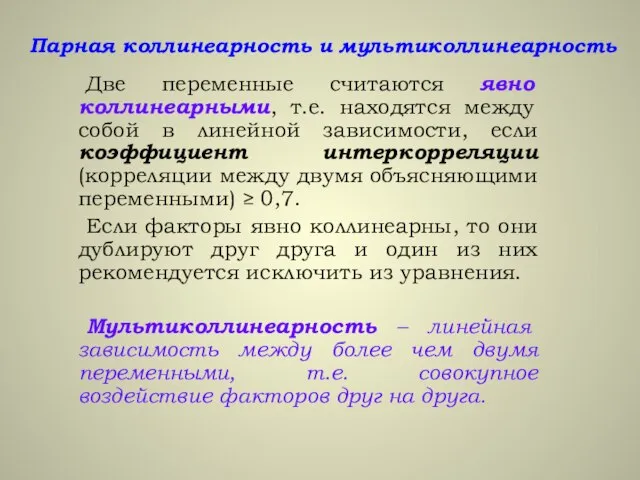

- 4. Парная коллинеарность и мультиколлинеарность Две переменные считаются явно коллинеарными, т.е. находятся между собой в линейной зависимости,

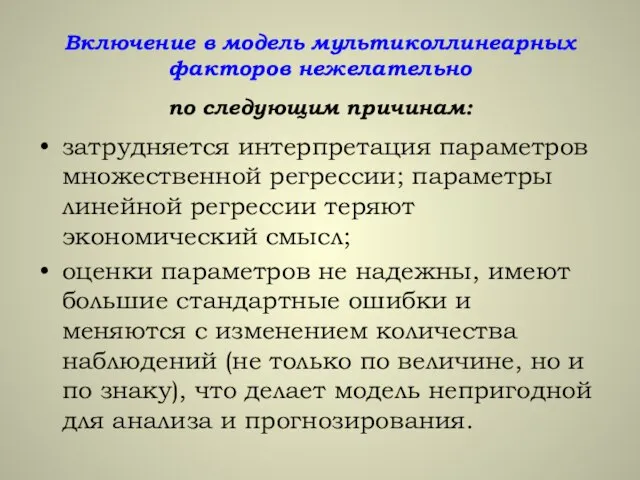

- 5. Включение в модель мультиколлинеарных факторов нежелательно по следующим причинам: затрудняется интерпретация параметров множественной регрессии; параметры линейной

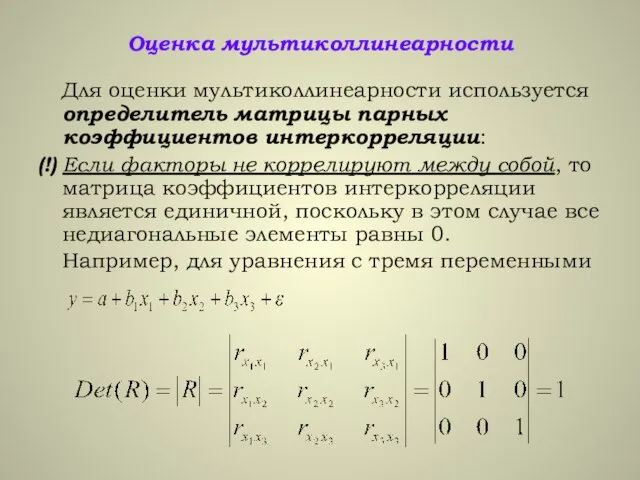

- 6. Оценка мультиколлинеарности Для оценки мультиколлинеарности используется определитель матрицы парных коэффициентов интеркорреляции: (!) Если факторы не коррелируют

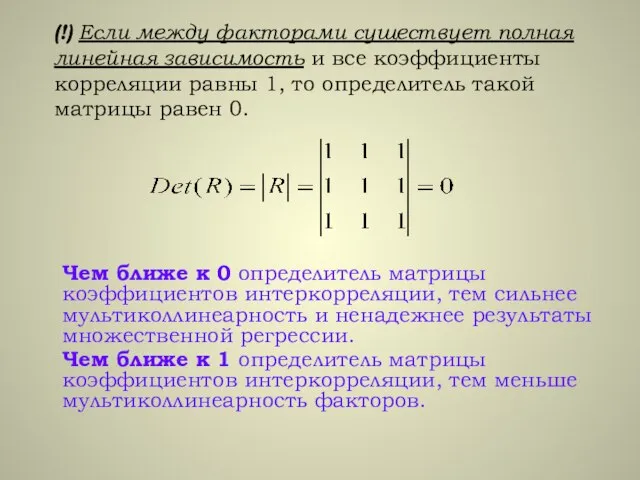

- 7. (!) Если между факторами существует полная линейная зависимость и все коэффициенты корреляции равны 1, то определитель

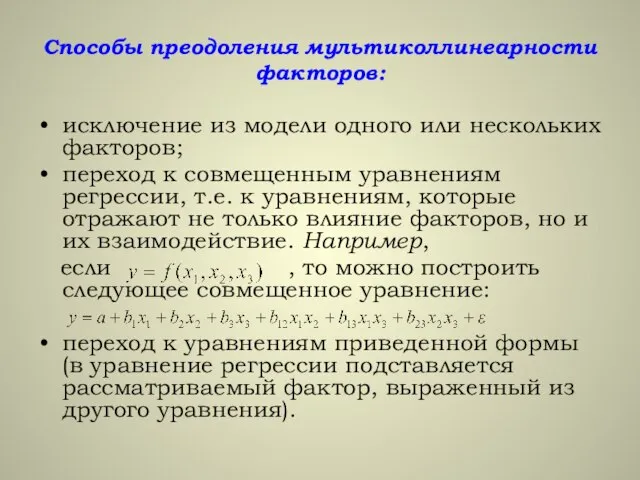

- 8. Способы преодоления мультиколлинеарности факторов: исключение из модели одного или нескольких факторов; переход к совмещенным уравнениям регрессии,

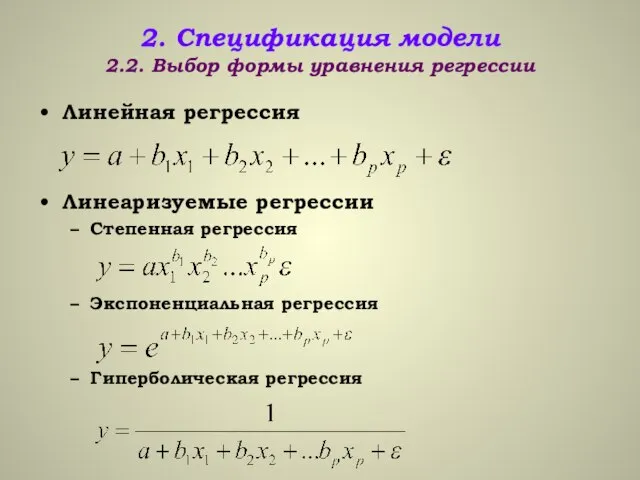

- 9. 2. Спецификация модели 2.2. Выбор формы уравнения регрессии Линейная регрессия Линеаризуемые регрессии Степенная регрессия Экспоненциальная регрессия

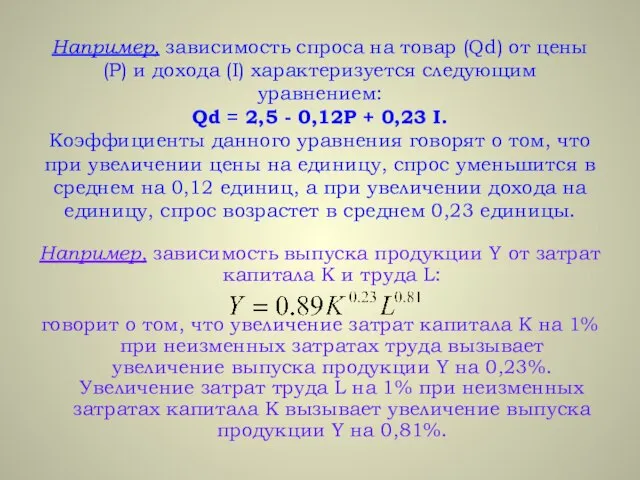

- 10. Например, зависимость спроса на товар (Qd) от цены (P) и дохода (I) характеризуется следующим уравнением: Qd

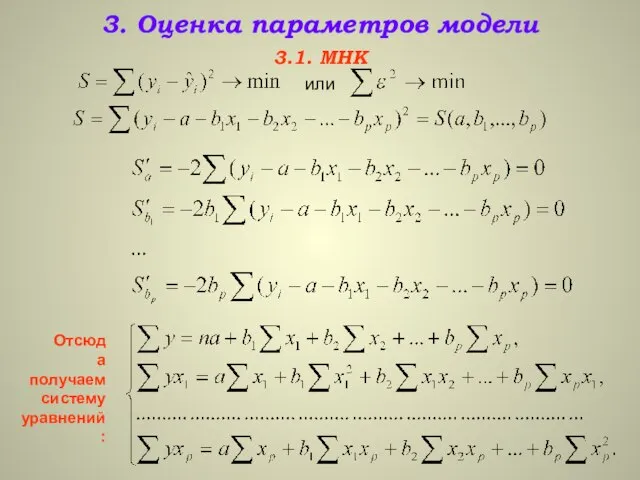

- 11. 3. Оценка параметров модели 3.1. МНК или Отсюда получаем систему уравнений:

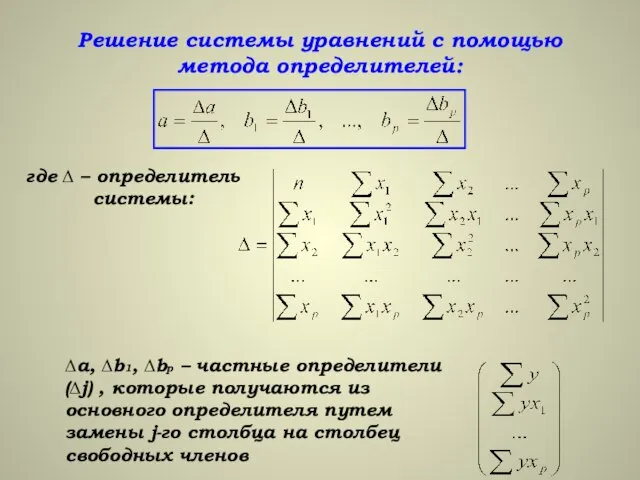

- 12. Решение системы уравнений с помощью метода определителей: где ∆ – определитель системы: ∆a, ∆b1, ∆bp –

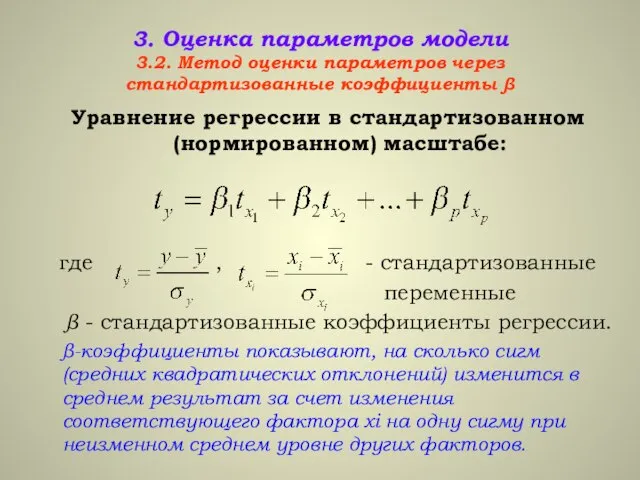

- 13. 3. Оценка параметров модели 3.2. Метод оценки параметров через стандартизованные коэффициенты β Уравнение регрессии в стандартизованном

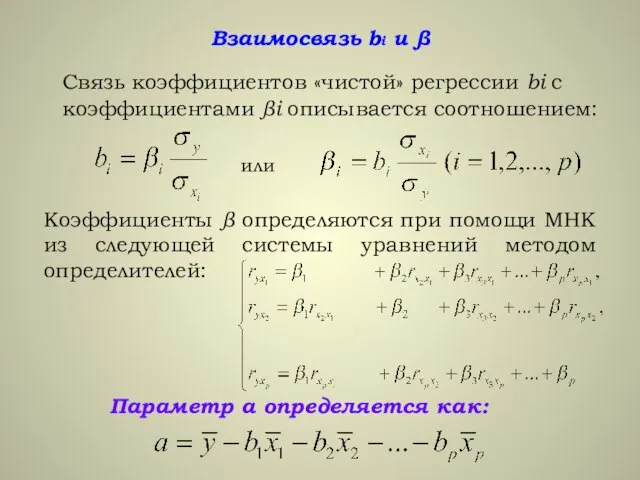

- 14. Взаимосвязь bi и β Связь коэффициентов «чистой» регрессии bi с коэффициентами βi описывается соотношением: или Параметр

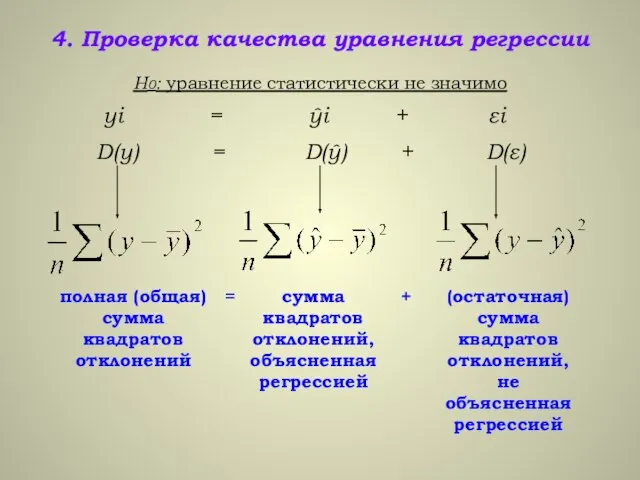

- 15. 4. Проверка качества уравнения регрессии Н0: уравнение статистически не значимо yi = ŷi + εi D(y)

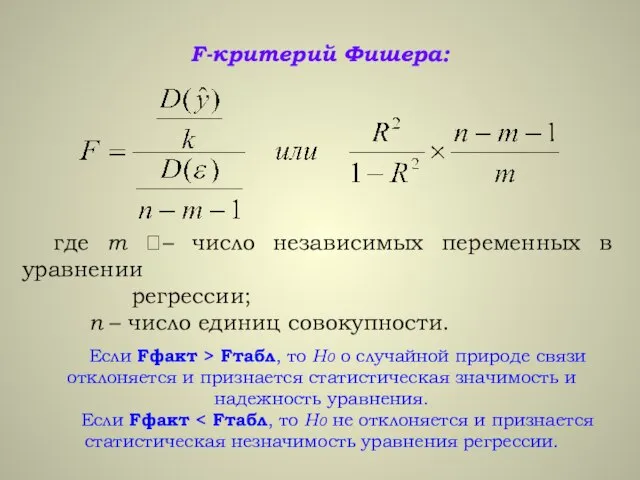

- 16. F-критерий Фишера: где m – число независимых переменных в уравнении регрессии; n – число единиц совокупности.

- 18. Скачать презентацию

Слайд 2Построение уравнения регрессии

1. Постановка задачи

Данные наблюдений

По имеющимся данным n наблюдений за совместным

Построение уравнения регрессии

1. Постановка задачи

Данные наблюдений

По имеющимся данным n наблюдений за совместным

Слайд 32. Спецификация модели

2.1. Отбор факторов, подлежащих включению в модель

Требования к отбираемым факторам

Факторы

2. Спецификация модели

2.1. Отбор факторов, подлежащих включению в модель

Требования к отбираемым факторам

Факторы

Слайд 4Парная коллинеарность и мультиколлинеарность

Две переменные считаются явно коллинеарными, т.е. находятся между собой

Парная коллинеарность и мультиколлинеарность

Две переменные считаются явно коллинеарными, т.е. находятся между собой

Слайд 5Включение в модель мультиколлинеарных факторов нежелательно

по следующим причинам:

затрудняется интерпретация параметров

Включение в модель мультиколлинеарных факторов нежелательно

по следующим причинам:

затрудняется интерпретация параметров

Слайд 6Оценка мультиколлинеарности

Для оценки мультиколлинеарности используется определитель матрицы парных коэффициентов интеркорреляции:

(!) Если факторы

Оценка мультиколлинеарности

Для оценки мультиколлинеарности используется определитель матрицы парных коэффициентов интеркорреляции:

(!) Если факторы

Слайд 7(!) Если между факторами существует полная линейная зависимость и все коэффициенты корреляции

(!) Если между факторами существует полная линейная зависимость и все коэффициенты корреляции

Слайд 8Способы преодоления мультиколлинеарности факторов:

исключение из модели одного или нескольких факторов;

переход к совмещенным

Способы преодоления мультиколлинеарности факторов:

исключение из модели одного или нескольких факторов;

переход к совмещенным

Слайд 92. Спецификация модели

2.2. Выбор формы уравнения регрессии

Линейная регрессия

Линеаризуемые регрессии

Степенная регрессия

Экспоненциальная регрессия

Гиперболическая регрессия

2. Спецификация модели

2.2. Выбор формы уравнения регрессии

Линейная регрессия

Линеаризуемые регрессии

Степенная регрессия

Экспоненциальная регрессия

Гиперболическая регрессия

Слайд 10Например, зависимость спроса на товар (Qd) от цены (P) и дохода (I)

Например, зависимость спроса на товар (Qd) от цены (P) и дохода (I)

Слайд 113. Оценка параметров модели

3.1. МНК

или

Отсюда получаем систему уравнений:

3. Оценка параметров модели

3.1. МНК

или

Отсюда получаем систему уравнений:

Слайд 12Решение системы уравнений с помощью метода определителей:

где ∆ – определитель

системы:

Решение системы уравнений с помощью метода определителей:

где ∆ – определитель

системы:

Слайд 133. Оценка параметров модели

3.2. Метод оценки параметров через стандартизованные коэффициенты β

Уравнение регрессии

3. Оценка параметров модели

3.2. Метод оценки параметров через стандартизованные коэффициенты β

Уравнение регрессии

Слайд 14Взаимосвязь bi и β

Связь коэффициентов «чистой» регрессии bi с коэффициентами βi описывается

Взаимосвязь bi и β

Связь коэффициентов «чистой» регрессии bi с коэффициентами βi описывается

Слайд 154. Проверка качества уравнения регрессии

Н0: уравнение статистически не значимо

yi =

4. Проверка качества уравнения регрессии

Н0: уравнение статистически не значимо

yi =

Слайд 16F-критерий Фишера:

где m – число независимых переменных в уравнении

регрессии;

n –

F-критерий Фишера:

где m – число независимых переменных в уравнении

регрессии;

n –

Солнце

Солнце Пересечение многогранников-дневник 1

Пересечение многогранников-дневник 1 Доклад

Доклад Экзотические птицы

Экзотические птицы Особенности подготовки к школьному обучению детей с речевыми нарушениями

Особенности подготовки к школьному обучению детей с речевыми нарушениями Отчет библиотеки ГОУ СОШ № 2 за I четверть 2011 года

Отчет библиотеки ГОУ СОШ № 2 за I четверть 2011 года Лекарственные формы

Лекарственные формы Природные зоны Земли

Природные зоны Земли  Символизм в искусстве

Символизм в искусстве Ryska i siffror och fakta

Ryska i siffror och fakta Новая форма ГИА

Новая форма ГИА «Успешная профориентация – успешная жизнь» ( мастер-класс)

«Успешная профориентация – успешная жизнь» ( мастер-класс) АВВАКУМ

АВВАКУМ Самостоятельность - показатель взрослости

Самостоятельность - показатель взрослости Иван Андреевич Крылов.

Иван Андреевич Крылов. Человек и природа

Человек и природа Обряды и традиции казаков

Обряды и традиции казаков Презентация. Новый полигон для тех.совета

Презентация. Новый полигон для тех.совета Предпринимательская деятельность гражданина

Предпринимательская деятельность гражданина Бизнес решение на базе Microsoft Dynamics Axaptaдля компании ОАО «Ростелеком»

Бизнес решение на базе Microsoft Dynamics Axaptaдля компании ОАО «Ростелеком» ООО ЮБГ, г. Тверь. Отчет октябрь 2012 г

ООО ЮБГ, г. Тверь. Отчет октябрь 2012 г Английский с удовольствием

Английский с удовольствием Новости Узбекистана

Новости Узбекистана Чудесные упражнения для тела

Чудесные упражнения для тела Cambridge

Cambridge Не пугайте малыша незнакомцами

Не пугайте малыша незнакомцами 25 вариант. Обществознание

25 вариант. Обществознание Международный опыт информатизации образования: логика продвижения

Международный опыт информатизации образования: логика продвижения