Мобильные платежи или есть ли будущее у банков?А.Ф. Пушко,Банковский институт НИУ ВШЭ[email protected]Москва, 25 октября 2011 г.МБК «Аналити

- Мобильные платежи или есть ли будущее у банков?А.Ф. Пушко,Банковский институт НИУ ВШЭ[email protected]Москва, 25 октября 2011 г.МБК «Аналити

Содержание

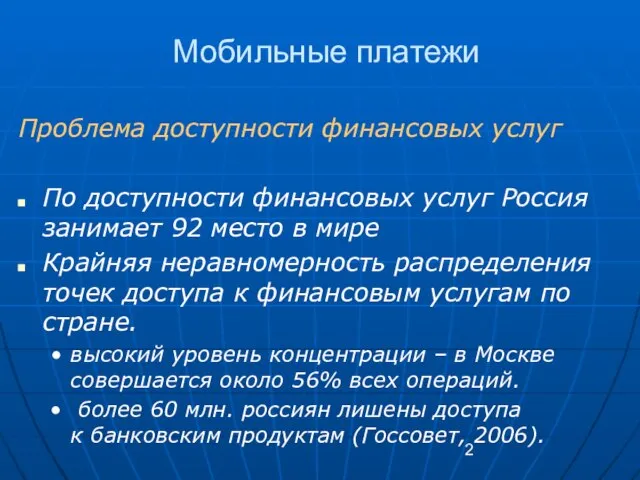

- 2. Мобильные платежи Проблема доступности финансовых услуг По доступности финансовых услуг Россия занимает 92 место в мире

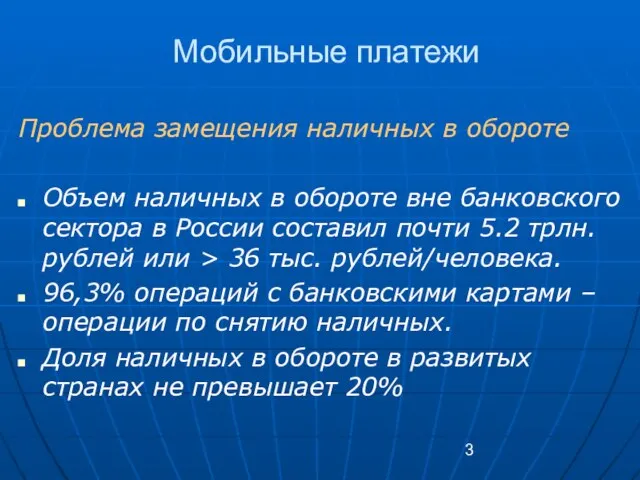

- 3. Мобильные платежи Проблема замещения наличных в обороте Объем наличных в обороте вне банковского сектора в России

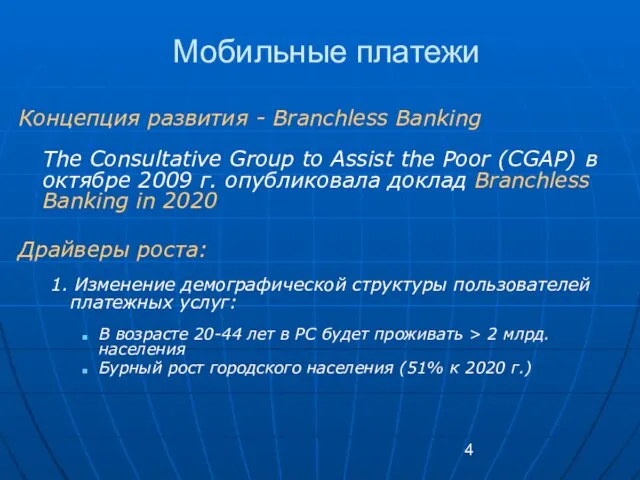

- 4. Мобильные платежи Концепция развития - Branchless Banking The Consultative Group to Assist the Poor (CGAP) в

- 5. Мобильные платежи Концепция развития - Branchless Banking The Consultative Group to Assist the Poor (CGAP) в

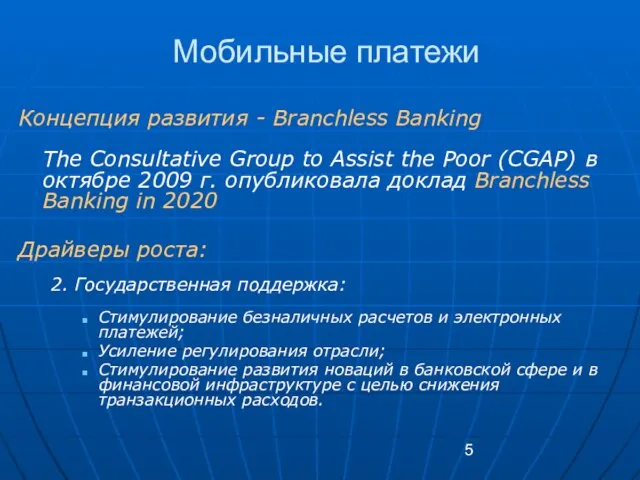

- 6. Мобильные платежи Концепция развития - Branchless Banking The Consultative Group to Assist the Poor (CGAP) в

- 7. Мобильные платежи Концепция развития - Branchless Banking The Consultative Group to Assist the Poor (CGAP) в

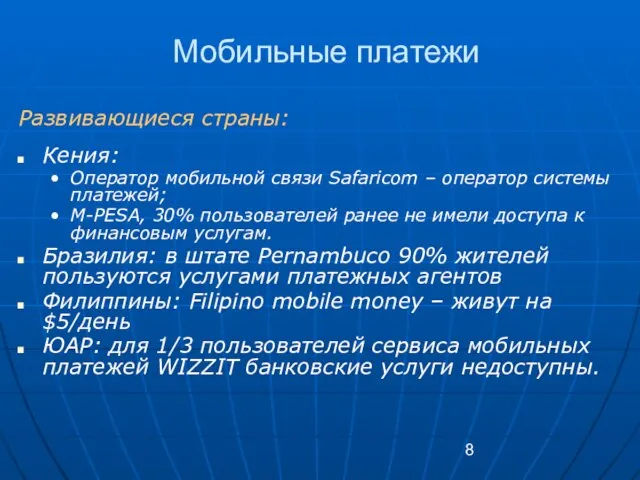

- 8. Мобильные платежи Развивающиеся страны: Кения: Оператор мобильной связи Safaricom – оператор системы платежей; M-PESA, 30% пользователей

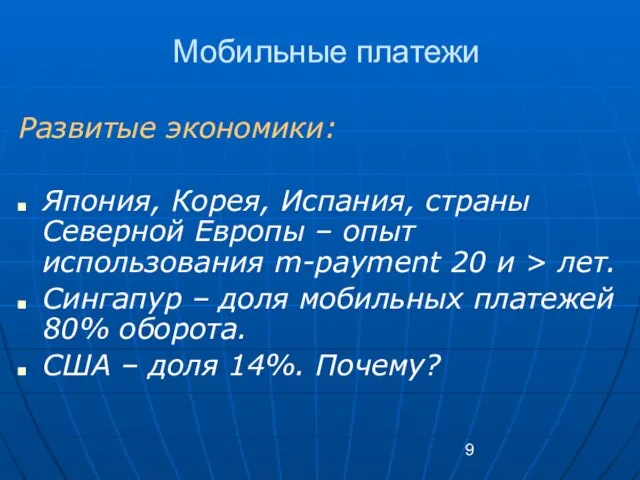

- 9. Мобильные платежи Развитые экономики: Япония, Корея, Испания, страны Северной Европы – опыт использования m-payment 20 и

- 10. Мобильные платежи Концепция Bank 2.0: Угрозы для банков: Меняется психология потребителя. Бешенными темпами меняются технологии.

- 12. Скачать презентацию

Слайд 2Мобильные платежи

Проблема доступности финансовых услуг

По доступности финансовых услуг Россия занимает 92 место

Мобильные платежи

Проблема доступности финансовых услуг

По доступности финансовых услуг Россия занимает 92 место

Слайд 3Мобильные платежи

Проблема замещения наличных в обороте

Объем наличных в обороте вне банковского сектора

Мобильные платежи

Проблема замещения наличных в обороте

Объем наличных в обороте вне банковского сектора

Слайд 4Мобильные платежи

Концепция развития - Branchless Banking

The Consultative Group to Assist the Poor

Мобильные платежи

Концепция развития - Branchless Banking

The Consultative Group to Assist the Poor

Слайд 5Мобильные платежи

Концепция развития - Branchless Banking

The Consultative Group to Assist the Poor

Мобильные платежи

Концепция развития - Branchless Banking

The Consultative Group to Assist the Poor

Слайд 6Мобильные платежи

Концепция развития - Branchless Banking

The Consultative Group to Assist the Poor

Мобильные платежи

Концепция развития - Branchless Banking

The Consultative Group to Assist the Poor

Слайд 7Мобильные платежи

Концепция развития - Branchless Banking

The Consultative Group to Assist the Poor

Мобильные платежи

Концепция развития - Branchless Banking

The Consultative Group to Assist the Poor

Слайд 8Мобильные платежи

Развивающиеся страны:

Кения:

Оператор мобильной связи Safaricom – оператор системы платежей;

M-PESA, 30%

Мобильные платежи

Развивающиеся страны:

Кения:

Оператор мобильной связи Safaricom – оператор системы платежей;

M-PESA, 30%

Слайд 9Мобильные платежи

Развитые экономики:

Япония, Корея, Испания, страны Северной Европы – опыт использования m-payment

Мобильные платежи

Развитые экономики:

Япония, Корея, Испания, страны Северной Европы – опыт использования m-payment

Слайд 10Мобильные платежи

Концепция Bank 2.0:

Угрозы для банков:

Меняется психология потребителя.

Бешенными темпами меняются технологии.

Мобильные платежи

Концепция Bank 2.0:

Угрозы для банков:

Меняется психология потребителя.

Бешенными темпами меняются технологии.

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012