- Модель Грэхэма-Ри,Двухэтапные модели дисконтирования дивидендов

Содержание

- 2. 1. Понятие модели дисконтирования дивидендов При оценке финансовых активов, таких, например, как акций, в мировой практике

- 3. Так как финансовые поступления, связанные с инвестициями в те или иные виды обыкновенных акций, - это

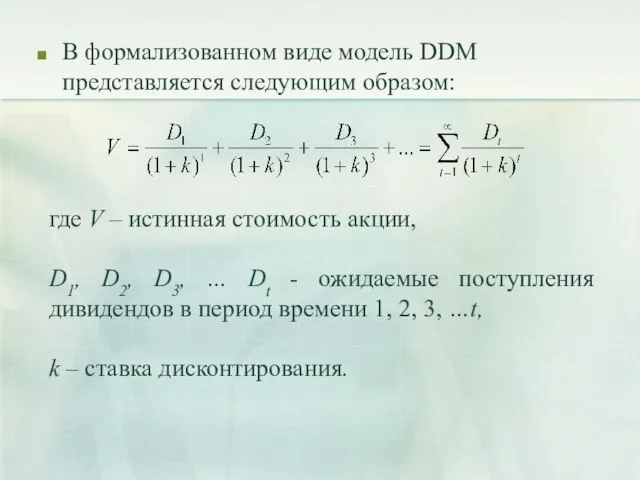

- 4. В формализованном виде модель DDM представляется следующим образом: где V – истинная стоимость акции, D1, D2,

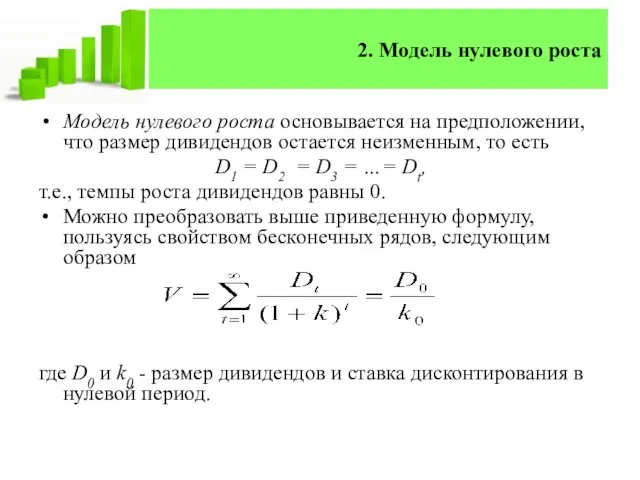

- 5. 2. Модель нулевого роста Модель нулевого роста основывается на предположении, что размер дивидендов остается неизменным, то

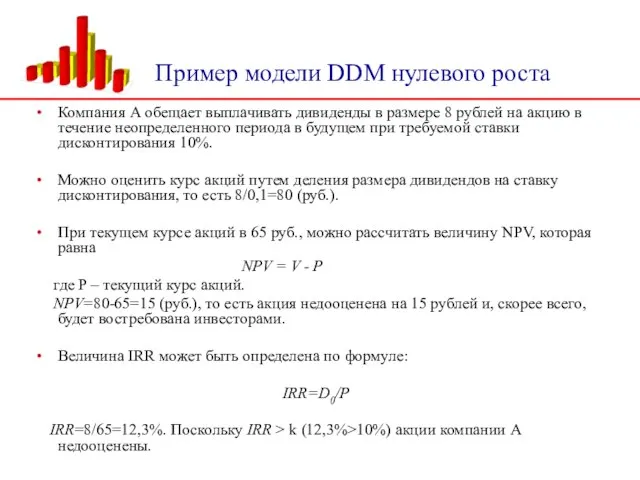

- 6. Пример модели DDM нулевого роста Компания А обещает выплачивать дивиденды в размере 8 рублей на акцию

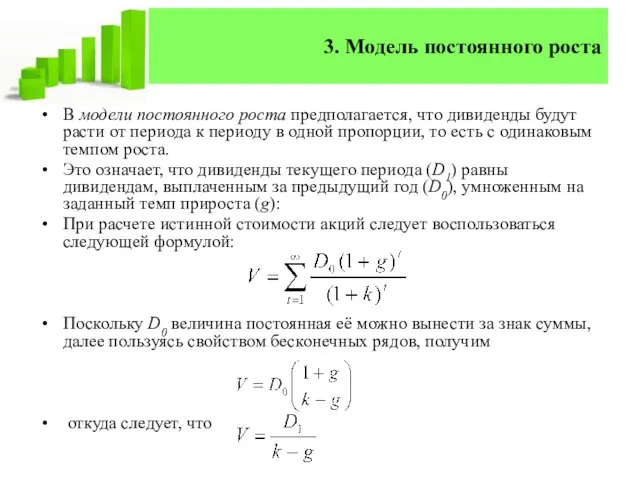

- 7. 3. Модель постоянного роста В модели постоянного роста предполагается, что дивиденды будут расти от периода к

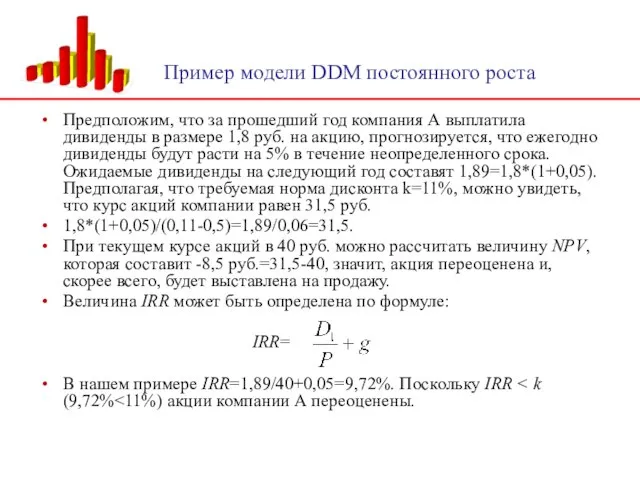

- 8. Предположим, что за прошедший год компания А выплатила дивиденды в размере 1,8 руб. на акцию, прогнозируется,

- 9. 4. Модель переменного роста Более общей разновидностью модели DDM является модель переменного роста. Главная особенность данной

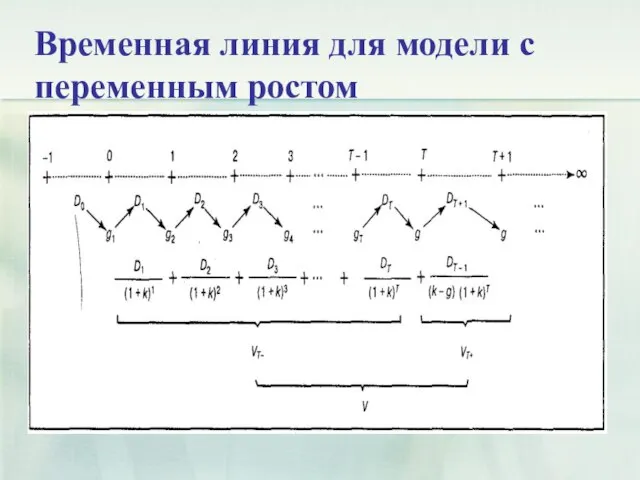

- 10. Временная линия для модели с переменным ростом

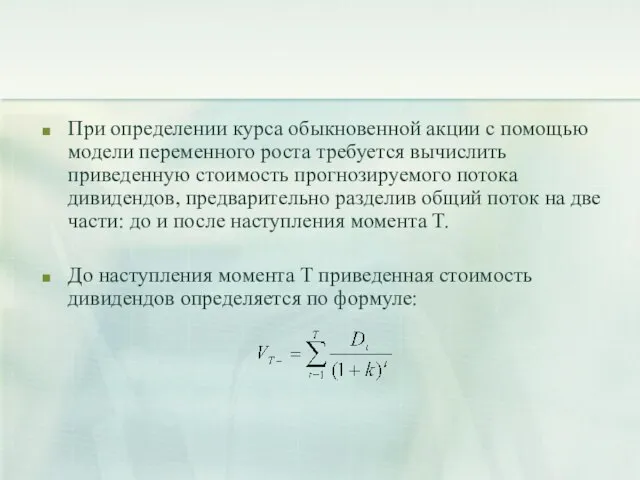

- 11. При определении курса обыкновенной акции с помощью модели переменного роста требуется вычислить приведенную стоимость прогнозируемого потока

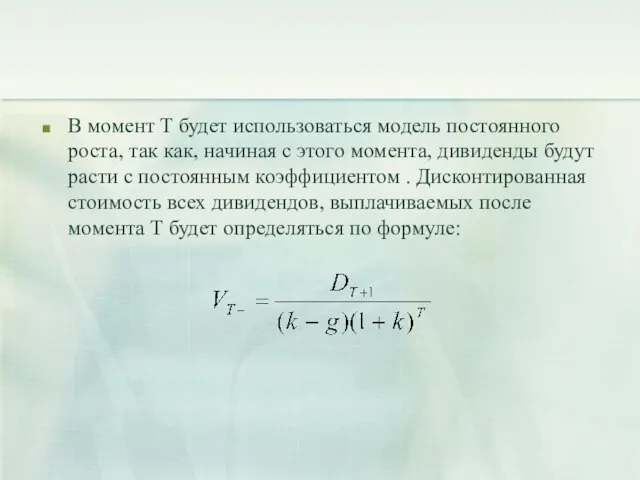

- 12. В момент Т будет использоваться модель постоянного роста, так как, начиная с этого момента, дивиденды будут

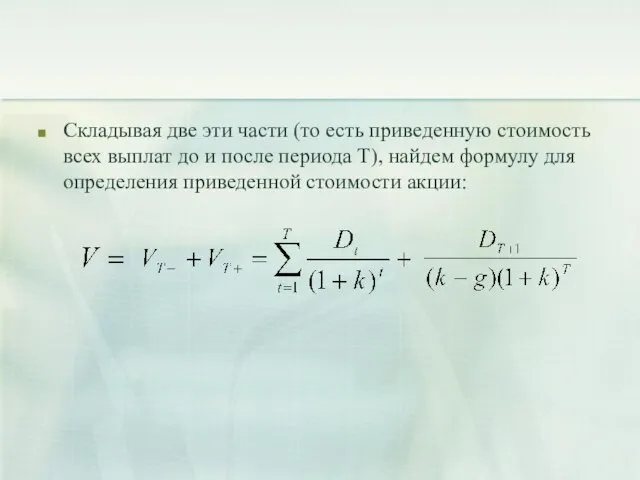

- 13. Складывая две эти части (то есть приведенную стоимость всех выплат до и после периода Т), найдем

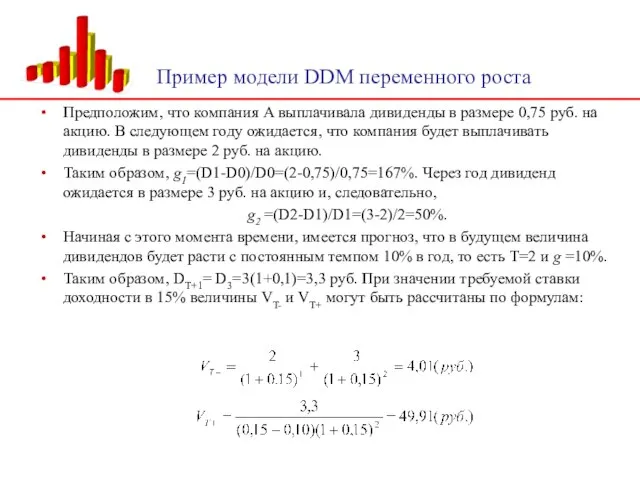

- 14. Пример модели DDM переменного роста Предположим, что компания А выплачивала дивиденды в размере 0,75 руб. на

- 16. Скачать презентацию

Слайд 21. Понятие модели дисконтирования дивидендов

При оценке финансовых активов, таких, например, как акций,

1. Понятие модели дисконтирования дивидендов

При оценке финансовых активов, таких, например, как акций,

Слайд 3Так как финансовые поступления, связанные с инвестициями в те или иные виды

Так как финансовые поступления, связанные с инвестициями в те или иные виды

Слайд 4В формализованном виде модель DDM представляется следующим образом:

где V – истинная стоимость

В формализованном виде модель DDM представляется следующим образом:

где V – истинная стоимость

Слайд 52. Модель нулевого роста

Модель нулевого роста основывается на предположении, что размер дивидендов

2. Модель нулевого роста

Модель нулевого роста основывается на предположении, что размер дивидендов

Слайд 6Пример модели DDM нулевого роста

Компания А обещает выплачивать дивиденды в размере

Пример модели DDM нулевого роста

Компания А обещает выплачивать дивиденды в размере

Слайд 73. Модель постоянного роста

В модели постоянного роста предполагается, что дивиденды будут расти

3. Модель постоянного роста

В модели постоянного роста предполагается, что дивиденды будут расти

Слайд 8Предположим, что за прошедший год компания А выплатила дивиденды в размере 1,8

Предположим, что за прошедший год компания А выплатила дивиденды в размере 1,8

Слайд 94. Модель переменного роста

Более общей разновидностью модели DDM является модель переменного роста.

4. Модель переменного роста

Более общей разновидностью модели DDM является модель переменного роста.

Слайд 10Временная линия для модели с переменным ростом

Временная линия для модели с переменным ростом

Слайд 11При определении курса обыкновенной акции с помощью модели переменного роста требуется вычислить

При определении курса обыкновенной акции с помощью модели переменного роста требуется вычислить

Слайд 12В момент Т будет использоваться модель постоянного роста, так как, начиная с

В момент Т будет использоваться модель постоянного роста, так как, начиная с

Слайд 13Складывая две эти части (то есть приведенную стоимость всех выплат до и

Складывая две эти части (то есть приведенную стоимость всех выплат до и

Слайд 14Пример модели DDM переменного роста

Предположим, что компания А выплачивала дивиденды в размере

Пример модели DDM переменного роста

Предположим, что компания А выплачивала дивиденды в размере

04.10

04.10 Олимпийские игры современности, герои отечественного спорта

Олимпийские игры современности, герои отечественного спорта Узоры на крыльях

Узоры на крыльях В 1663 году из гонимых за старую веру образовалась деревня Ново-Алейка. Основатели ее – старообрядцы Матвей и Ларион Лазурины, Валех

В 1663 году из гонимых за старую веру образовалась деревня Ново-Алейка. Основатели ее – старообрядцы Матвей и Ларион Лазурины, Валех Людмила Гаврилюк-Єнсен координатор проекту в ТНЕУ Канадсько-український проект «Регіональне навчання та розвиток консультативни

Людмила Гаврилюк-Єнсен координатор проекту в ТНЕУ Канадсько-український проект «Регіональне навчання та розвиток консультативни Дифференцированный подход к коррекции климактерических расстройств

Дифференцированный подход к коррекции климактерических расстройств  Новый Федеральный Государственный Образовательный Стандарт как система требований

Новый Федеральный Государственный Образовательный Стандарт как система требований Техники психологического самбо

Техники психологического самбо Здоровье – бесценное богатство

Здоровье – бесценное богатство Коммуникационные маркетинговые средства и каналы коммуникационного воздействия

Коммуникационные маркетинговые средства и каналы коммуникационного воздействия Буддизм. История буддизма

Буддизм. История буддизма Война России в союзе с Австрией против Наполеона

Война России в союзе с Австрией против Наполеона Здоровьем слаб, так и духом не герой

Здоровьем слаб, так и духом не герой Народные промыслы России

Народные промыслы России Школа имиджа и стиля

Школа имиджа и стиля Риск в производственном менеджменте

Риск в производственном менеджменте Влияние разных источников воды на прорастание семян овса

Влияние разных источников воды на прорастание семян овса Обобщение опыта -По теме «Эколого-краеведческое направление в обучении и воспитании детей начальной ступени» на районном семинар

Обобщение опыта -По теме «Эколого-краеведческое направление в обучении и воспитании детей начальной ступени» на районном семинар Как повысить ARPU с помощью интеллектуальных BRAS и внедрения платных дополнительных услуг

Как повысить ARPU с помощью интеллектуальных BRAS и внедрения платных дополнительных услуг КАПИТАЛ основа для развития сообщества

КАПИТАЛ основа для развития сообщества Планирование и бюджет

Планирование и бюджет Потребительское кредитование: сущность, границы, виды и перспективы развития в РФ

Потребительское кредитование: сущность, границы, виды и перспективы развития в РФ Эльгарт Габи

Эльгарт Габи ВКР по истории: методология и методы. Государственные требования к итоговой аттестации выпускников

ВКР по истории: методология и методы. Государственные требования к итоговой аттестации выпускников Куръон ва Мафхуми. Имомат

Куръон ва Мафхуми. Имомат Презентация на тему Анализ количественных и качественных показателей развития нефтяного комплекса России

Презентация на тему Анализ количественных и качественных показателей развития нефтяного комплекса России Страноведение и международный туризм «С и МТ»

Страноведение и международный туризм «С и МТ» радиация

радиация