- Модель взаимосвязи доходности и риска

Содержание

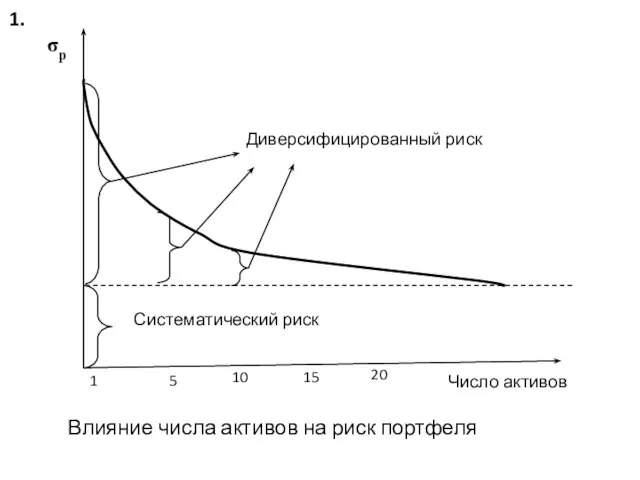

- 2. Влияние числа активов на риск портфеля 1.

- 3. Создание портфеля уменьшает, но полностью не может устранить риск инвестора. Всегда остается риск, обусловленный конъюнктурой рынка,

- 4. 2. Рыночный портфель включает все ценные бумаги обращающиеся на фондовом рынке. Это тысячи различных ценных бумаг.

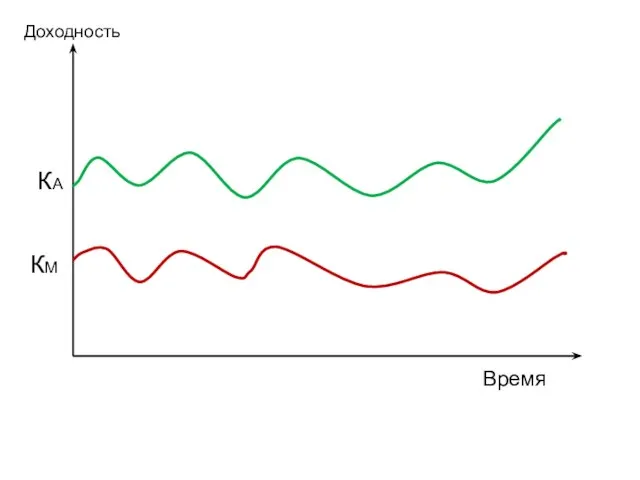

- 5. Время КА КМ Доходность

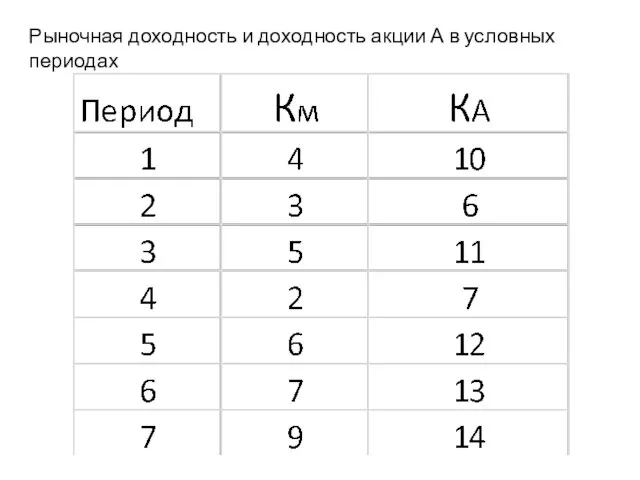

- 6. Рыночная доходность и доходность акции А в условных периодах

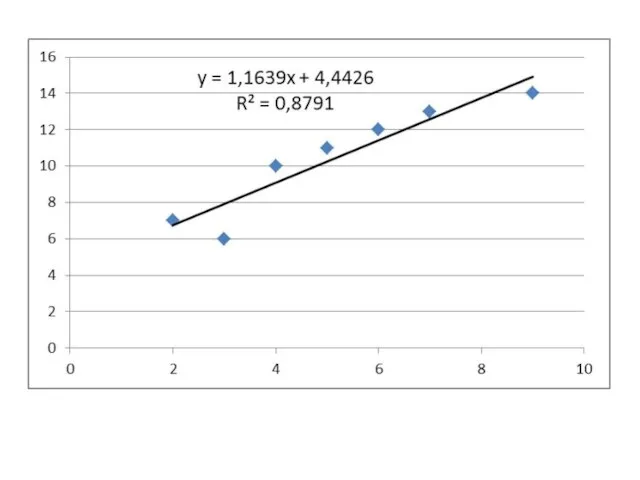

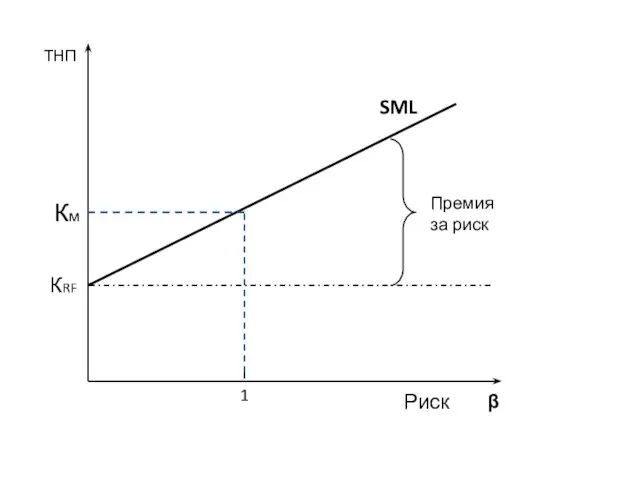

- 8. Коэффициент β акции А составил 1,164. Коэффициент β рыночного портфеля всегда равен 1. Поэтому β=1 характеризует

- 9. Если значение бета-коэффициента формируется на уровне от 0 до 1, это означает, что изменчивость доходности инвестиций

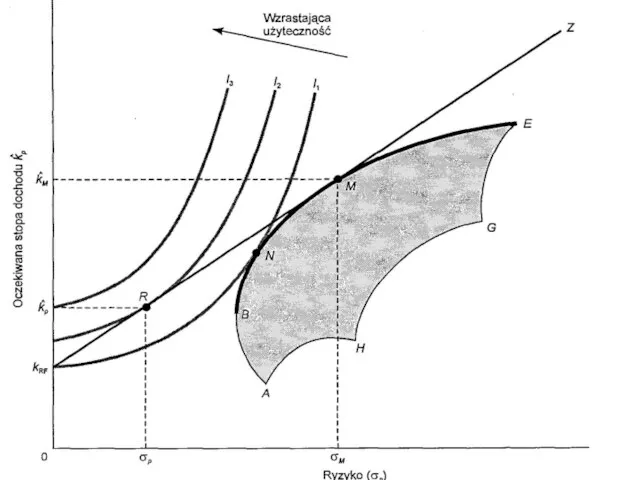

- 10. 3. Джеймс Тобин рассмотрел вариант дополнения оптимального портфеля инвестора безрисковым активом и выявил, что это позволяет

- 12. Однако вместе с добавлением активов свободных от риска инвестор может найти лучшее решение чем портфель N

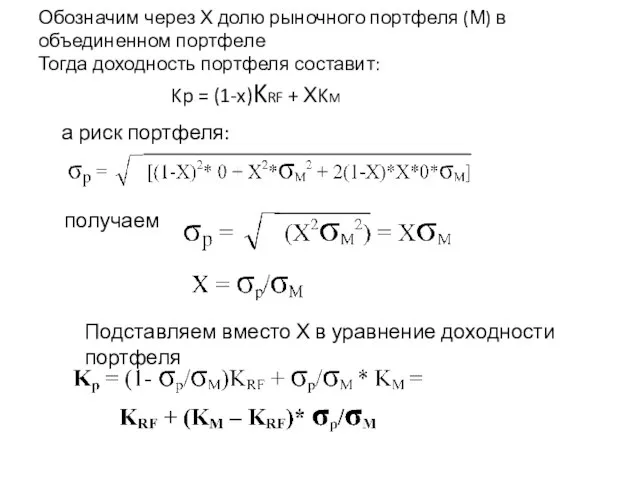

- 13. Обозначим через Х долю рыночного портфеля (М) в объединенном портфеле Тогда доходность портфеля составит: Kp =

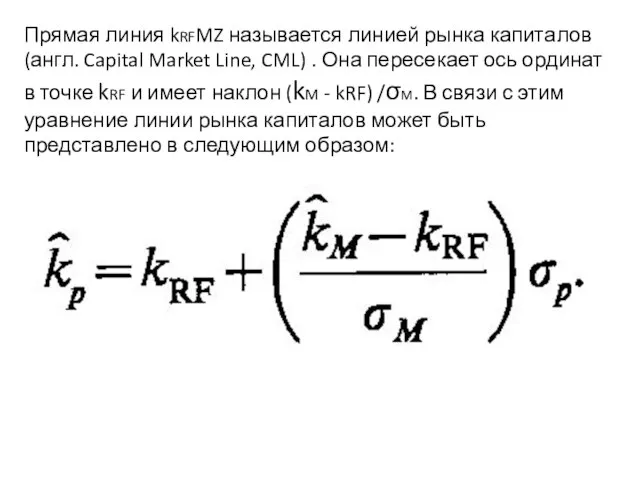

- 14. Прямая линия kRFMZ называется линией рынка капиталов (англ. Capital Market Line, CML) . Она пересекает ось

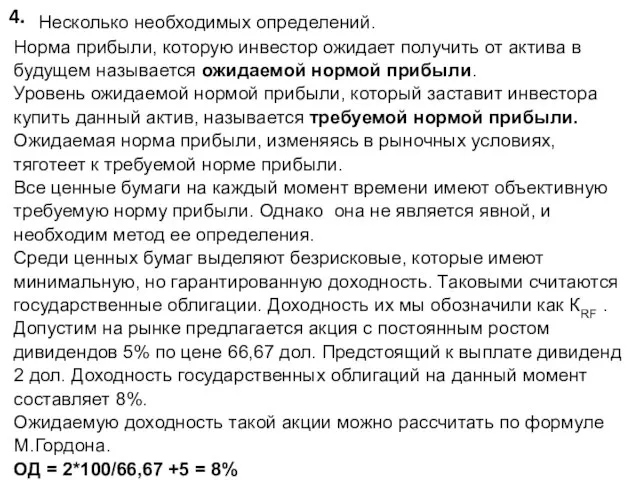

- 15. 4. Несколько необходимых определений. Норма прибыли, которую инвестор ожидает получить от актива в будущем называется ожидаемой

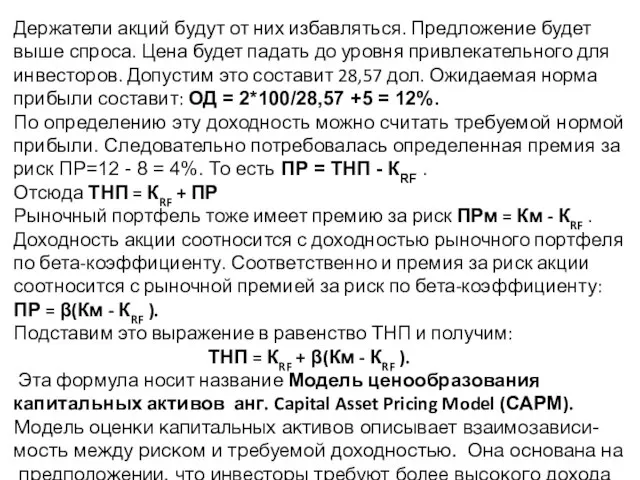

- 16. Держатели акций будут от них избавляться. Предложение будет выше спроса. Цена будет падать до уровня привлекательного

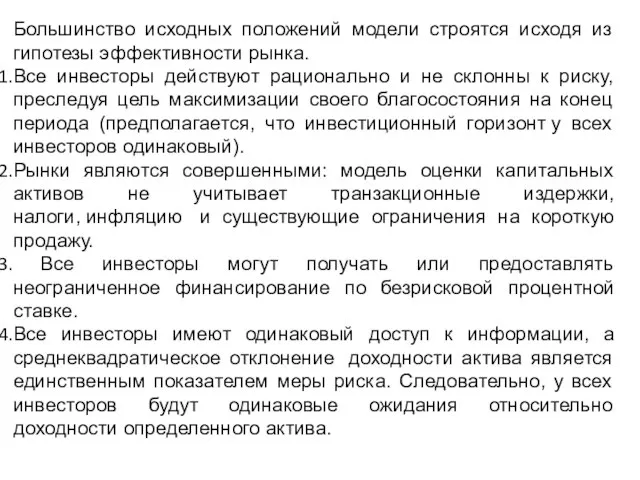

- 17. Большинство исходных положений модели строятся исходя из гипотезы эффективности рынка. Все инвесторы действуют рационально и не

- 18. 5. Все активы могут бесконечно дробиться и являются абсолютно ликвидными. 6. Общее количество активов на рынке

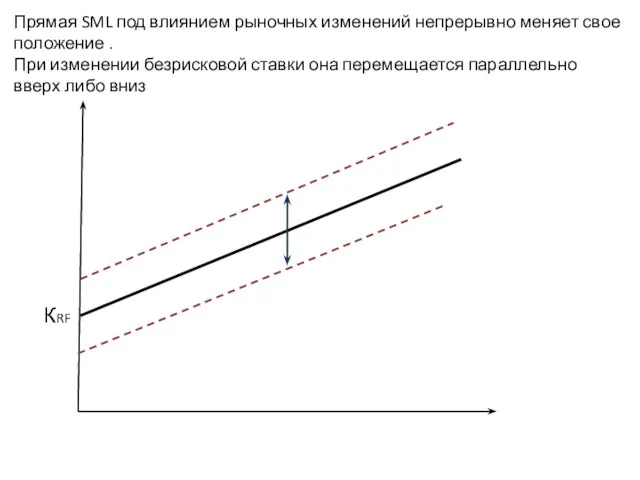

- 20. Прямая SML под влиянием рыночных изменений непрерывно меняет свое положение . При изменении безрисковой ставки она

- 22. Скачать презентацию

Слайд 3Создание портфеля уменьшает, но полностью не может устранить риск инвестора. Всегда остается

Создание портфеля уменьшает, но полностью не может устранить риск инвестора. Всегда остается

Слайд 42.

Рыночный портфель включает все ценные бумаги обращающиеся на фондовом рынке. Это тысячи

2.

Рыночный портфель включает все ценные бумаги обращающиеся на фондовом рынке. Это тысячи

Слайд 5Время

КА

КМ

Доходность

Время

КА

КМ

Доходность

Слайд 6Рыночная доходность и доходность акции А в условных периодах

Рыночная доходность и доходность акции А в условных периодах

Слайд 8Коэффициент β акции А составил 1,164.

Коэффициент β рыночного портфеля всегда равен 1.

Коэффициент β акции А составил 1,164.

Коэффициент β рыночного портфеля всегда равен 1.

Слайд 9Если значение бета-коэффициента формируется на уровне от 0 до 1, это означает,

Если значение бета-коэффициента формируется на уровне от 0 до 1, это означает,

Слайд 103.

Джеймс Тобин рассмотрел вариант дополнения оптимального портфеля инвестора безрисковым активом и выявил,

3.

Джеймс Тобин рассмотрел вариант дополнения оптимального портфеля инвестора безрисковым активом и выявил,

Слайд 12Однако вместе с добавлением активов свободных от риска инвестор может найти лучшее

Однако вместе с добавлением активов свободных от риска инвестор может найти лучшее

Слайд 13Обозначим через Х долю рыночного портфеля (М) в объединенном портфеле

Тогда доходность

Обозначим через Х долю рыночного портфеля (М) в объединенном портфеле

Тогда доходность

Слайд 14Прямая линия kRFMZ называется линией рынка капиталов (англ. Capital Market Line, CML)

Прямая линия kRFMZ называется линией рынка капиталов (англ. Capital Market Line, CML)

Слайд 154.

Несколько необходимых определений.

Норма прибыли, которую инвестор ожидает получить от актива в будущем

4.

Несколько необходимых определений.

Норма прибыли, которую инвестор ожидает получить от актива в будущем

Слайд 16Держатели акций будут от них избавляться. Предложение будет выше спроса. Цена будет

Держатели акций будут от них избавляться. Предложение будет выше спроса. Цена будет

Слайд 17Большинство исходных положений модели строятся исходя из гипотезы эффективности рынка.

Все инвесторы действуют

Большинство исходных положений модели строятся исходя из гипотезы эффективности рынка.

Все инвесторы действуют

Слайд 185. Все активы могут бесконечно дробиться и являются абсолютно ликвидными.

6. Общее

5. Все активы могут бесконечно дробиться и являются абсолютно ликвидными.

6. Общее

Слайд 20Прямая SML под влиянием рыночных изменений непрерывно меняет свое положение .

При изменении

Прямая SML под влиянием рыночных изменений непрерывно меняет свое положение .

При изменении

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012