- Модели трендов в системной торговле

Содержание

- 2. «Торговые роботы» и «системный трейдинг» Настоящая конференция называется «Роботы в биржевой торговле», а потому начну свой

- 3. Тезисы к классификации торговых систем Торговые системы можно разделить на: системы, ориентированные на рост или падение

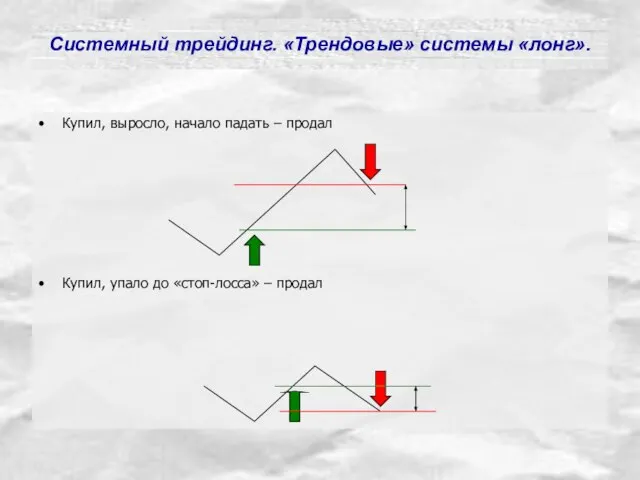

- 4. Системный трейдинг. «Трендовые» системы «лонг». Купил, выросло, начало падать – продал Купил, упало до «стоп-лосса» –

- 5. Системный трейдинг. «Трендовые» системы шорт. Продал, упало, начало расти – купил Продал, выросло до «стоп-лосса» –

- 6. Сложности на пути построения системы Однако за внешней простотой схемы «трендовых» торговых систем стоит серьезная сложность

- 7. Тезисы к классификации моделей трендов Наиболее часто используемые модели трендов в торговых системах можно разделить на

- 8. Пояснения к графикам В нижеприведенных графиках всюду в качестве монотонных непрерывных функций для логарифмов (!) цен

- 9. Кусочно-линейная модель тренда в логарифмах цен Смены «трендов»

- 10. Первые разности логарифмов цен в кусочно-линейной модели

- 11. Кусочно-ступенчатая модель тренда Смены «трендов»

- 12. Минимаксная модель тренда (кусочно-линейный случай) Смены «трендов»

- 13. Общие задачи построения «трендовых» систем Как мы отмечали выше, если бы дисперсия случайного блуждания на каждом

- 14. Опыт применения Как показал мой личный опыт разработки «трендовых» торговых систем с проскальзованием 0,2% на операцию

- 16. Скачать презентацию

Слайд 2«Торговые роботы» и «системный трейдинг»

Настоящая конференция называется «Роботы в биржевой торговле», а

«Торговые роботы» и «системный трейдинг»

Настоящая конференция называется «Роботы в биржевой торговле», а

Слайд 3Тезисы к классификации торговых систем

Торговые системы можно разделить на:

системы, ориентированные на рост

Тезисы к классификации торговых систем

Торговые системы можно разделить на:

системы, ориентированные на рост

Слайд 4Системный трейдинг. «Трендовые» системы «лонг».

Купил, выросло, начало падать – продал

Купил, упало до

Системный трейдинг. «Трендовые» системы «лонг».

Купил, выросло, начало падать – продал

Купил, упало до

Слайд 5Системный трейдинг. «Трендовые» системы шорт.

Продал, упало, начало расти – купил

Продал, выросло до

Системный трейдинг. «Трендовые» системы шорт.

Продал, упало, начало расти – купил

Продал, выросло до

Слайд 6Сложности на пути построения системы

Однако за внешней простотой схемы «трендовых» торговых систем

Сложности на пути построения системы

Однако за внешней простотой схемы «трендовых» торговых систем

Слайд 7Тезисы к классификации моделей трендов

Наиболее часто используемые модели трендов в торговых системах

Тезисы к классификации моделей трендов

Наиболее часто используемые модели трендов в торговых системах

Слайд 8Пояснения к графикам

В нижеприведенных графиках всюду в качестве монотонных непрерывных функций для

Пояснения к графикам

В нижеприведенных графиках всюду в качестве монотонных непрерывных функций для

Слайд 9Кусочно-линейная модель тренда в логарифмах цен

Смены «трендов»

Кусочно-линейная модель тренда в логарифмах цен

Смены «трендов»

Слайд 10Первые разности логарифмов цен в кусочно-линейной модели

Первые разности логарифмов цен в кусочно-линейной модели

Слайд 11Кусочно-ступенчатая модель тренда

Смены «трендов»

Кусочно-ступенчатая модель тренда

Смены «трендов»

Слайд 12Минимаксная модель тренда (кусочно-линейный случай)

Смены «трендов»

Минимаксная модель тренда (кусочно-линейный случай)

Смены «трендов»

Слайд 13Общие задачи построения «трендовых» систем

Как мы отмечали выше, если бы дисперсия случайного

Общие задачи построения «трендовых» систем

Как мы отмечали выше, если бы дисперсия случайного

Слайд 14Опыт применения

Как показал мой личный опыт разработки «трендовых» торговых систем с проскальзованием

Опыт применения

Как показал мой личный опыт разработки «трендовых» торговых систем с проскальзованием

Понятие реестра ОС. Типичные примеры использования.

Понятие реестра ОС. Типичные примеры использования. Каждый ребенок имеет право

Каждый ребенок имеет право Engineer. Мультиформатный ресторанный проект для молодежного и семейного отдыха

Engineer. Мультиформатный ресторанный проект для молодежного и семейного отдыха Автоматизированная информационная система

Автоматизированная информационная система Комплексная работа. Игрушка Робот-трансформер

Комплексная работа. Игрушка Робот-трансформер Методы управления The Walt Disney Company

Методы управления The Walt Disney Company Photoshop. Конкурс. Supermen - GGG

Photoshop. Конкурс. Supermen - GGG Электрические явления

Электрические явления Добыча соли

Добыча соли Мой дом – моё село!

Мой дом – моё село! Презентация на тему ВАВИЛОНСКИЙ ЦАРЬ ХАММУРАПИ И ЕГО ЗАКОНЫ

Презентация на тему ВАВИЛОНСКИЙ ЦАРЬ ХАММУРАПИ И ЕГО ЗАКОНЫ  Лекция 4. Эволюция.

Лекция 4. Эволюция. Проект команды Black Box

Проект команды Black Box 3 Зміст та оформлення структурних елементів роботи

3 Зміст та оформлення структурних елементів роботи Употребление алкоголя

Употребление алкоголя Аксонометрия. Часть 1

Аксонометрия. Часть 1 Что в имени моём?

Что в имени моём? презентация ПОРТФЕЛЬ

презентация ПОРТФЕЛЬ Организация кабинета психолога

Организация кабинета психолога Конечные автоматы

Конечные автоматы Молодёжный сленг

Молодёжный сленг Маркетинговое исследование

Маркетинговое исследование Пустыня Сахара

Пустыня Сахара Презентация18 (2)

Презентация18 (2) Делийский султанат

Делийский султанат Презентация "Васнецов В.Богатыри" - скачать презентации по МХК

Презентация "Васнецов В.Богатыри" - скачать презентации по МХК Тематическая область и межотраслевые стратегии: многосторонняя схема финансирования программы СВОД-плюс

Тематическая область и межотраслевые стратегии: многосторонняя схема финансирования программы СВОД-плюс Пермь – культурная столица Европы

Пермь – культурная столица Европы