- Неприятие риска со стороны инвесторов и руководителей

Содержание

- 2. Люди стараются избегать риска 2

- 3. Но почему же тогда руководители вкладываются в рисковые проекты? 3

- 4. Они не будут делать этого, если не будут получать ПРЕМИЮ ЗА РИСК 4

- 5. Я хочу иметь компенсацию не только за использование моих денег, но и за риск остаться без

- 6. Ех: ] инвестор имеет такую функцию полезности Пари на подбрасывание монеты: выигрыш – 1000$, проигрыш –

- 7. ] тот же инвестор получит премию, если он заключит пари: проигрыш – потеря 1000$, выигрыш –

- 8. У фирмы два основных вида риска: Деловой риск – связан с решением фирмы по поводу инвестиций.

- 9. 9 Деловой риск присутствует всегда - ни один бизнес не гарантирует успеха

- 10. В пределах одного вида деятельности инвестор обычно сталкивается с более высоким деловым риском во вновь созданной

- 11. С другой стороны, «старая» фирма, продукция или методы предпринимательства которой устарели, может иметь достаточно высокую степень

- 12. Финансовый риск – определяется финансовыми решениями фирмы (риск возможной неплатежеспособности) 11

- 13. Доходы фирмы должны прежде всего идти на оплату обслуживания задолженности Чем выше задолженность, тем выше вероятность

- 14. Если фирма не способна осуществить требуемые платежи, то она будет вынуждена признать себя банкротом 13

- 15. Корректировка риска 14

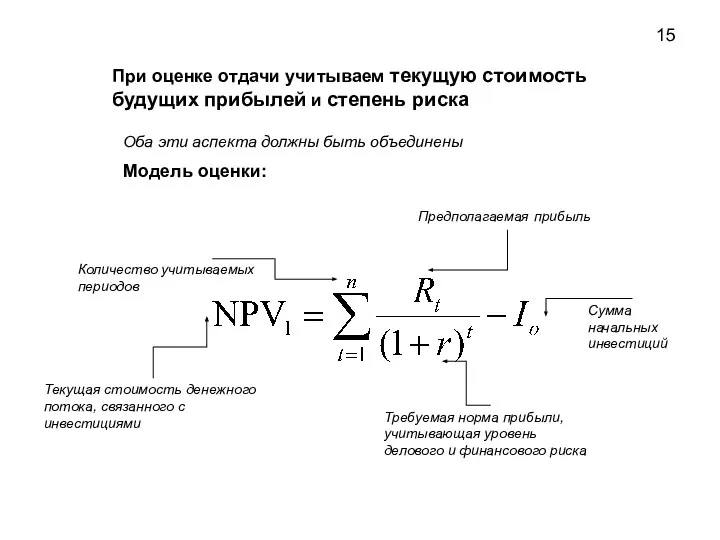

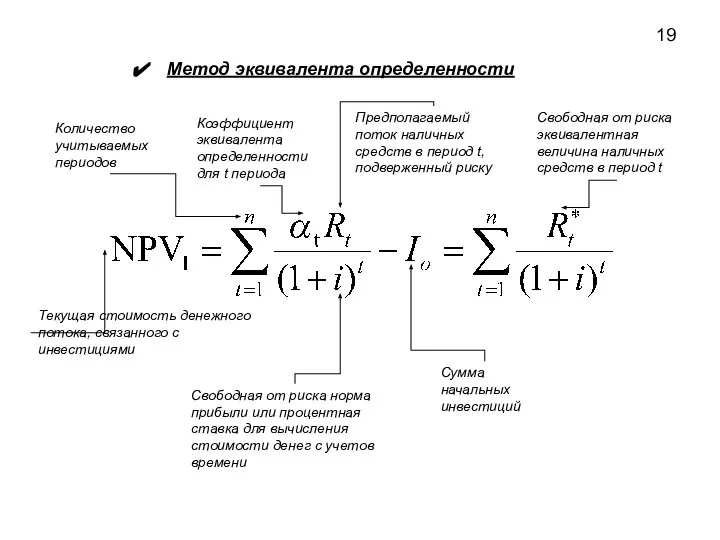

- 16. При оценке отдачи учитываем текущую стоимость будущих прибылей и степень риска Модель оценки: Текущая стоимость денежного

- 17. Методы учета риска: Метод учетной ставки, скорректированной с учетом риска Метод эквивалента определенности r - Требуемая

- 18. Метод учетной ставки, скорректированной с учетом риска У фирмы есть представление о необходимой норме прибыли (r),

- 19. Косяки… Как мы определяем учетную ставку? Понятно, что какое-то мероприятие более рискованно, а какое-то менее. Но

- 20. Метод эквивалента определенности Текущая стоимость денежного потока, связанного с инвестициями Коэффициент эквивалента определенности для t периода

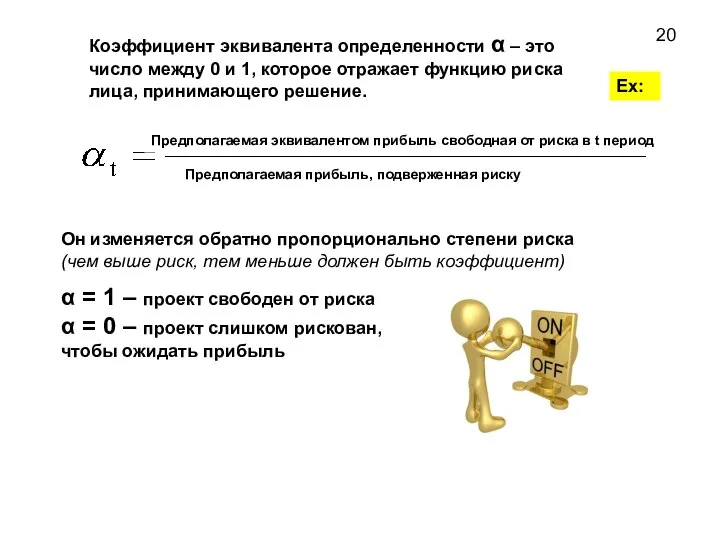

- 21. Коэффициент эквивалента определенности α – это число между 0 и 1, которое отражает функцию риска лица,

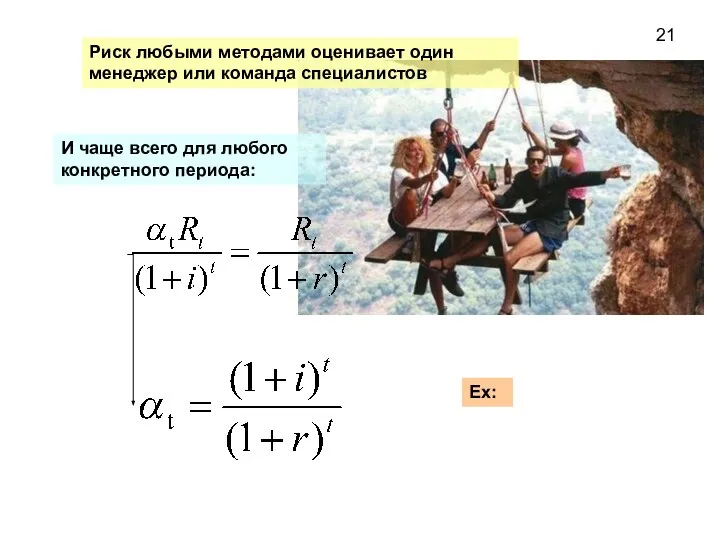

- 22. И чаще всего для любого конкретного периода: 21 Eх: Риск любыми методами оценивает один менеджер или

- 23. Есть смысл применять метод эквивалента определенности, если имеются периоды, в течение которых воспринимаемый риск выше или

- 25. Скачать презентацию

Слайд 3Но почему же тогда руководители вкладываются в рисковые проекты?

3

Но почему же тогда руководители вкладываются в рисковые проекты?

3

Слайд 4Они не будут делать этого, если не будут получать

ПРЕМИЮ ЗА РИСК

4

Они не будут делать этого, если не будут получать

ПРЕМИЮ ЗА РИСК

4

Слайд 5Я хочу иметь компенсацию не только за использование моих денег, но и

Я хочу иметь компенсацию не только за использование моих денег, но и

Слайд 6Ех: ] инвестор имеет такую функцию полезности

Пари на подбрасывание монеты: выигрыш –

Ех: ] инвестор имеет такую функцию полезности

Пари на подбрасывание монеты: выигрыш –

![Ех: ] инвестор имеет такую функцию полезности Пари на подбрасывание монеты: выигрыш](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1083037/slide-5.jpg)

Слайд 7] тот же инвестор получит премию, если он заключит пари: проигрыш –

] тот же инвестор получит премию, если он заключит пари: проигрыш –

![] тот же инвестор получит премию, если он заключит пари: проигрыш –](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1083037/slide-6.jpg)

Слайд 8У фирмы два основных вида риска:

Деловой риск – связан с решением фирмы

У фирмы два основных вида риска:

Деловой риск – связан с решением фирмы

Слайд 99

Деловой риск присутствует всегда - ни один бизнес не гарантирует успеха

9

Деловой риск присутствует всегда - ни один бизнес не гарантирует успеха

Слайд 10В пределах одного вида деятельности инвестор обычно сталкивается с более высоким деловым

В пределах одного вида деятельности инвестор обычно сталкивается с более высоким деловым

Слайд 11С другой стороны, «старая» фирма, продукция или методы предпринимательства которой устарели, может

С другой стороны, «старая» фирма, продукция или методы предпринимательства которой устарели, может

Слайд 12Финансовый риск – определяется финансовыми решениями фирмы (риск возможной неплатежеспособности)

11

Финансовый риск – определяется финансовыми решениями фирмы (риск возможной неплатежеспособности)

11

Слайд 13Доходы фирмы должны прежде всего идти на оплату обслуживания задолженности

Чем выше задолженность,

Доходы фирмы должны прежде всего идти на оплату обслуживания задолженности

Чем выше задолженность,

Слайд 14Если фирма не способна осуществить требуемые платежи, то она будет вынуждена признать

Если фирма не способна осуществить требуемые платежи, то она будет вынуждена признать

Слайд 15Корректировка риска

14

Корректировка риска

14

Слайд 16При оценке отдачи учитываем текущую стоимость будущих прибылей и степень риска

Модель оценки:

Текущая

При оценке отдачи учитываем текущую стоимость будущих прибылей и степень риска

Модель оценки:

Текущая

Слайд 17Методы учета риска:

Метод учетной ставки, скорректированной с учетом риска

Метод эквивалента определенности

r -

Методы учета риска:

Метод учетной ставки, скорректированной с учетом риска

Метод эквивалента определенности

r -

Слайд 18Метод учетной ставки, скорректированной с учетом риска

У фирмы есть представление о необходимой

Метод учетной ставки, скорректированной с учетом риска

У фирмы есть представление о необходимой

Слайд 19Косяки…

Как мы определяем учетную ставку?

Понятно, что какое-то мероприятие более рискованно, а какое-то

Косяки…

Как мы определяем учетную ставку?

Понятно, что какое-то мероприятие более рискованно, а какое-то

Слайд 20Метод эквивалента определенности

Текущая стоимость денежного потока, связанного с инвестициями

Коэффициент эквивалента определенности для

Метод эквивалента определенности

Текущая стоимость денежного потока, связанного с инвестициями

Коэффициент эквивалента определенности для

Слайд 21Коэффициент эквивалента определенности α – это число между 0 и 1, которое

Коэффициент эквивалента определенности α – это число между 0 и 1, которое

Слайд 22И чаще всего для любого конкретного периода:

21

Eх:

Риск любыми методами оценивает один менеджер

И чаще всего для любого конкретного периода:

21

Eх:

Риск любыми методами оценивает один менеджер

Слайд 23Есть смысл применять метод эквивалента определенности, если имеются периоды, в течение которых

Есть смысл применять метод эквивалента определенности, если имеются периоды, в течение которых

Gâteau au yaourt

Gâteau au yaourt Проект “ezHome” или как общаться и оплачивать ЖКХ без головной боли

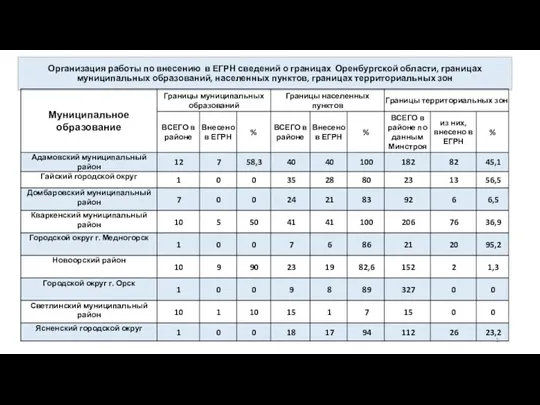

Проект “ezHome” или как общаться и оплачивать ЖКХ без головной боли Организация работы по внесению в ЕГРН сведений о границах Оренбургской области, границах муниципальных образований

Организация работы по внесению в ЕГРН сведений о границах Оренбургской области, границах муниципальных образований Слово о полку Игореве

Слово о полку Игореве Управление людскими ресурсами. Изменение трудового законодательства

Управление людскими ресурсами. Изменение трудового законодательства География 9 класс

География 9 класс В гостях у словарей

В гостях у словарей Презентация на тему Технологии развивающего обучения в практике учителя математики

Презентация на тему Технологии развивающего обучения в практике учителя математики  Презентация на тему Система отчета. Вектор перемещения. скорость и ускорение

Презентация на тему Система отчета. Вектор перемещения. скорость и ускорение Куба «Остров свободы»

Куба «Остров свободы» Комплексное использование Интернет-ресурсов для продвижения автомобильных компанийАндрей Добрый, руководитель 110km.ru9 апреля 2010

Комплексное использование Интернет-ресурсов для продвижения автомобильных компанийАндрей Добрый, руководитель 110km.ru9 апреля 2010 Архитектура России в XIV-XVI вв.

Архитектура России в XIV-XVI вв. Игра по Библии

Игра по Библии Тема войны и мира в искусстве

Тема войны и мира в искусстве Компьютерная графика

Компьютерная графика Тема урока:

Тема урока: Семья Ротари

Семья Ротари Общеупотребительные, диалектные и профессиональные слова

Общеупотребительные, диалектные и профессиональные слова Презентация на тему В гостях у Египтян (5 класс)

Презентация на тему В гостях у Египтян (5 класс) Хорошо ли ты знаешь Великобританию?

Хорошо ли ты знаешь Великобританию? Архитектура Mobile Smarts

Архитектура Mobile Smarts Презентация на тему Тема Родины в творчестве Лермонтова

Презентация на тему Тема Родины в творчестве Лермонтова Критерии коррозионной стойкости. Коррозионно-стойкие материалы

Критерии коррозионной стойкости. Коррозионно-стойкие материалы Классификации конфликта

Классификации конфликта Управление уроком – важнейший фактор развития современной школы

Управление уроком – важнейший фактор развития современной школы КОНКРЕТНОЕ СОЦИОЛОГИЧЕСКОЕ ИССЛЕДОВАНИЕ.

КОНКРЕТНОЕ СОЦИОЛОГИЧЕСКОЕ ИССЛЕДОВАНИЕ. АИС Аптекарь 8.1 Интеграция программной функции

АИС Аптекарь 8.1 Интеграция программной функции Секреты подбора персонала от рекрутинговой компании IT-Доминанта

Секреты подбора персонала от рекрутинговой компании IT-Доминанта