- Мошенничество в аудите

Содержание

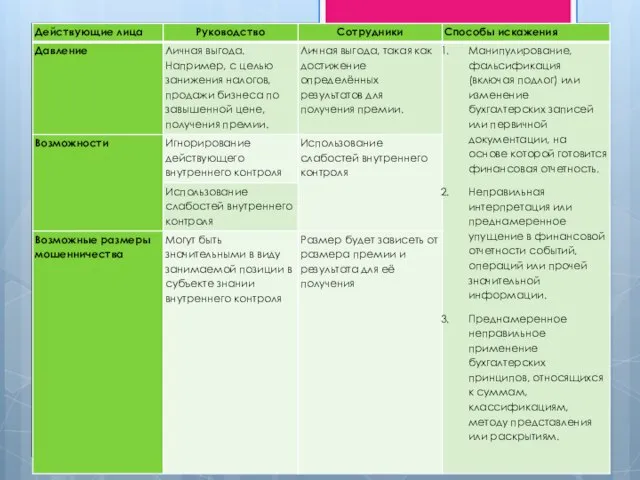

- 2. Мошенничество - это умышленно неправильное отображение хозяйственных операций и предоставление на этой основе заранее искаженной, недостоверной

- 3. Случаи мошенничества чаще касаются ликвидных активов и средств общехозяйственного назначения. Для определения мошенничества аудитору необходимо: определить

- 4. Существуют определенные признаки, свидетельствующие о возможности совершения мошенничества на предприятии. Основными из них являются: наличие несанкционированных

- 5. Факторы риска мошенничества В практике, как правило, рассматривают три условия мошенничества, которые, если встречаются все вместе

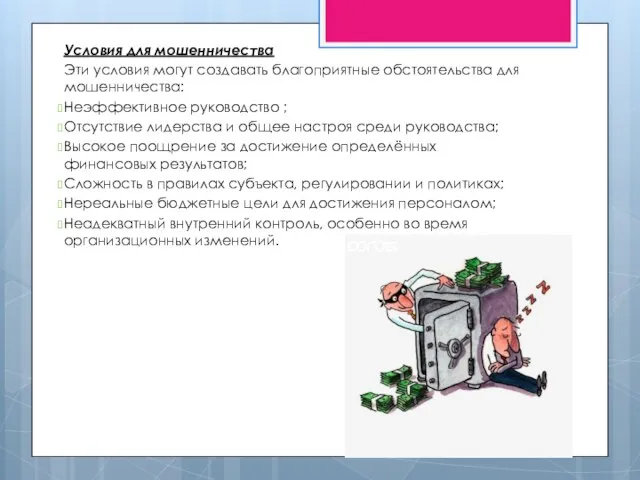

- 7. Условия для мошенничества Эти условия могут создавать благоприятные обстоятельства для мошенничества: Неэффективное руководство ; Отсутствие лидерства

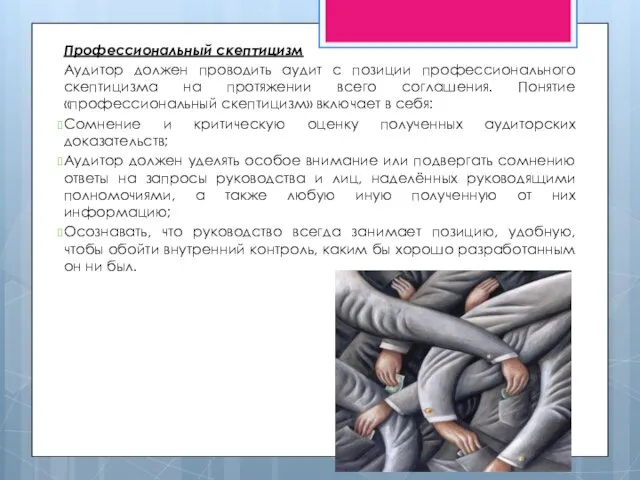

- 8. Профессиональный скептицизм Аудитор должен проводить аудит с позиции профессионального скептицизма на протяжении всего соглашения. Понятие «профессиональный

- 10. Скачать презентацию

Слайд 2Мошенничество - это умышленно неправильное отображение хозяйственных операций и предоставление на этой

Мошенничество - это умышленно неправильное отображение хозяйственных операций и предоставление на этой

Слайд 3Случаи мошенничества чаще касаются ликвидных активов и средств общехозяйственного назначения.

Для определения

Случаи мошенничества чаще касаются ликвидных активов и средств общехозяйственного назначения.

Для определения

Слайд 4Существуют определенные признаки, свидетельствующие о возможности совершения мошенничества на предприятии.

Основными из

Существуют определенные признаки, свидетельствующие о возможности совершения мошенничества на предприятии.

Основными из

Слайд 5Факторы риска мошенничества

В практике, как правило, рассматривают три условия мошенничества, которые, если

Факторы риска мошенничества

В практике, как правило, рассматривают три условия мошенничества, которые, если

Слайд 7Условия для мошенничества

Эти условия могут создавать благоприятные обстоятельства для мошенничества:

Неэффективное руководство ;

Отсутствие

Условия для мошенничества

Эти условия могут создавать благоприятные обстоятельства для мошенничества:

Неэффективное руководство ;

Отсутствие

Слайд 8Профессиональный скептицизм

Аудитор должен проводить аудит с позиции профессионального скептицизма на протяжении всего

Профессиональный скептицизм

Аудитор должен проводить аудит с позиции профессионального скептицизма на протяжении всего

Милосердие ?! Есть ли оно в наших сердцах?

Милосердие ?! Есть ли оно в наших сердцах? oznayomlennya-z-komp-8217-yuterom-zagaln-uyavlennya-pro-skladov-komp-8217-yutera

oznayomlennya-z-komp-8217-yuterom-zagaln-uyavlennya-pro-skladov-komp-8217-yutera Назначение менеджера Практический кейс

Назначение менеджера Практический кейс Плотность вещества 7 класс

Плотность вещества 7 класс Маркетинговые исследования

Маркетинговые исследования Презентация на тему Наша Галактика

Презентация на тему Наша Галактика  Анализ исполнения консолидированных бюджетов субъектов Уральского федерального округа в январе-марте 2010 года

Анализ исполнения консолидированных бюджетов субъектов Уральского федерального округа в январе-марте 2010 года Изготовление брелка в технике Кавандоли

Изготовление брелка в технике Кавандоли Психология лидерства

Психология лидерства Спорт — это здорово

Спорт — это здорово Социализация личности (формирование первоначальных представлений)

Социализация личности (формирование первоначальных представлений) ООО «Пивная компания»

ООО «Пивная компания» Формы внеклассной работы

Формы внеклассной работы Tire Pressure Monitoring System

Tire Pressure Monitoring System Словарные слова

Словарные слова L&S slub. Уверенный взгляд в красивое будущее

L&S slub. Уверенный взгляд в красивое будущее РАСЧЕТ по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федера

РАСЧЕТ по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федера Обучение технике нападающего удара в волейболе

Обучение технике нападающего удара в волейболе Аттестационная работа. Рабочая программа внеурочной деятельности Проектная деятельность

Аттестационная работа. Рабочая программа внеурочной деятельности Проектная деятельность Музыка первой половины 19 века.

Музыка первой половины 19 века. Презентация на тему Плавание животных и человека

Презентация на тему Плавание животных и человека Выполнение работ по обустройству рекреационной зоны со скейтпарком, г. Москва. Определение поставщика

Выполнение работ по обустройству рекреационной зоны со скейтпарком, г. Москва. Определение поставщика Единая система технологической подготовки производства

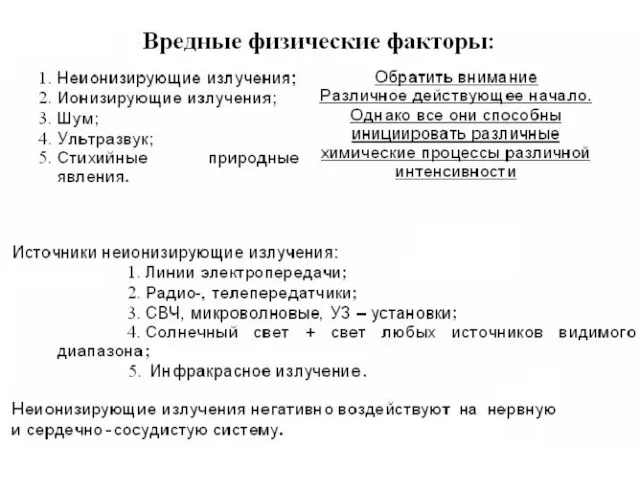

Единая система технологической подготовки производства ЭМИ Живая клетка не имеет никаких защитных механизмов от постоянного воздействия электромагнитного излучения. Условный безопасн

ЭМИ Живая клетка не имеет никаких защитных механизмов от постоянного воздействия электромагнитного излучения. Условный безопасн Augļu salāti ar putukrējumu

Augļu salāti ar putukrējumu Презентация на тему Брянская область

Презентация на тему Брянская область АВТОМАТИЗИРОВАННЫЙ МОДУЛЬ “Оценка последствий аварийных взрывов топливно-воздушных смесей”

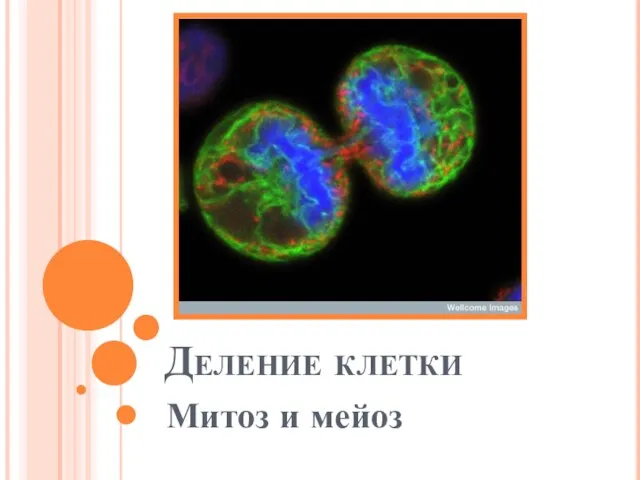

АВТОМАТИЗИРОВАННЫЙ МОДУЛЬ “Оценка последствий аварийных взрывов топливно-воздушных смесей” Деление клетки. Митоз и мейоз

Деление клетки. Митоз и мейоз