- Налог на добавленную стоимость (НДС). Автосалон

Содержание

- 2. В IV квартале автосалоном продано 10 автомобилей, в том числе 3 автомобиля, включенных в Перечень технических

- 3. Северо-Западный институт повышения квалификации ФНС России В данном случае продажная стоимость (выручка) отгруженных в IV квартале

- 4. ООО «Атлант» 1 февраля 2016 г. выдало заем сроком на 6 месяцев под 25 % годовых

- 5. Величина процентов, начисленных по займу за I квартал 2016 г., равна 40 411 руб. ((1 000

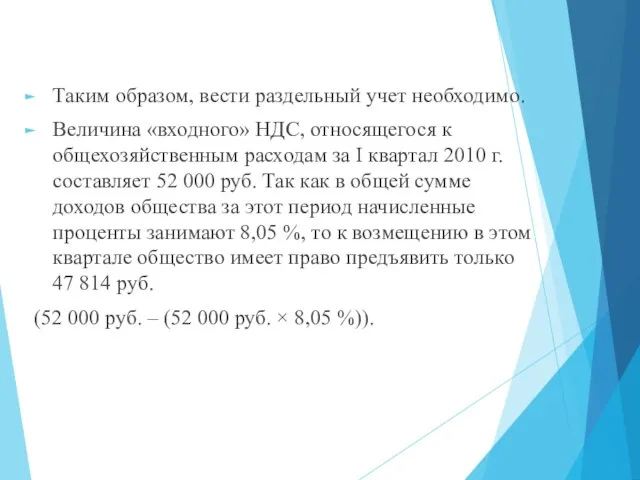

- 6. Таким образом, вести раздельный учет необходимо. Величина «входного» НДС, относящегося к общехозяйственным расходам за I квартал

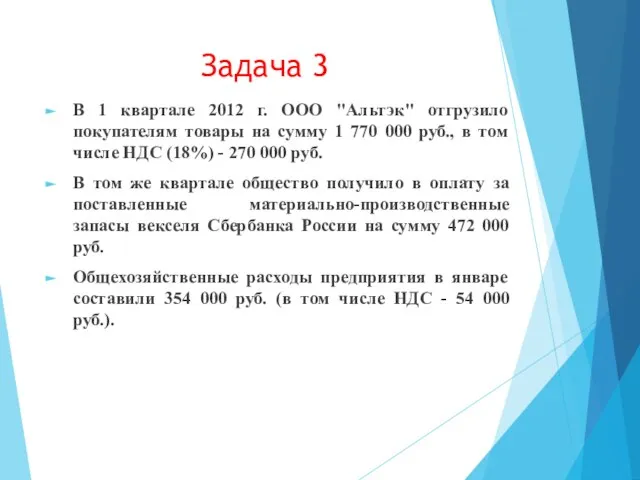

- 7. В 1 квартале 2012 г. ООО "Альтэк" отгрузило покупателям товары на сумму 1 770 000 руб.,

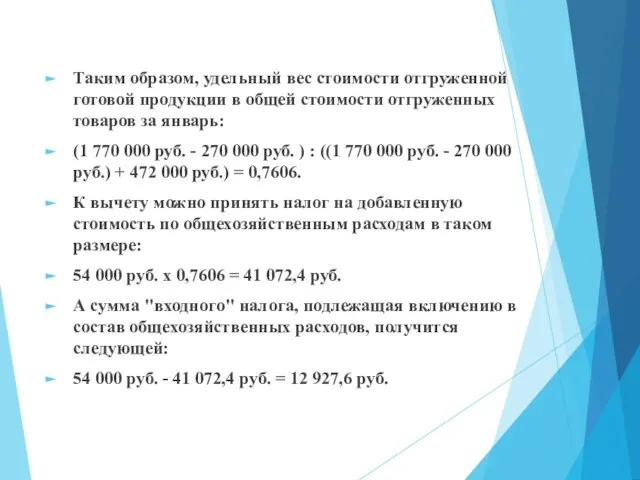

- 8. Таким образом, удельный вес стоимости отгруженной готовой продукции в общей стоимости отгруженных товаров за январь: (1

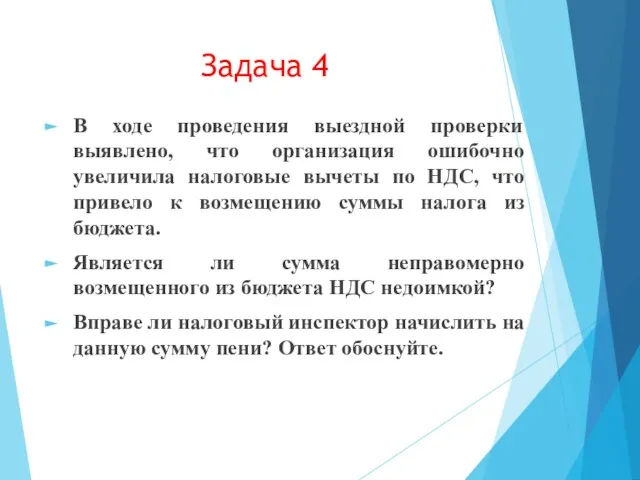

- 9. В ходе проведения выездной проверки выявлено, что организация ошибочно увеличила налоговые вычеты по НДС, что привело

- 10. В соответствии со ст. 11 НК РФ под недоимкой понимается сумма налога или сумма сбора, не

- 12. Скачать презентацию

Слайд 3Северо-Западный институт повышения квалификации ФНС России

В данном случае продажная стоимость (выручка) отгруженных

Северо-Западный институт повышения квалификации ФНС России

В данном случае продажная стоимость (выручка) отгруженных

Слайд 4ООО «Атлант» 1 февраля 2016 г. выдало заем сроком на 6 месяцев

ООО «Атлант» 1 февраля 2016 г. выдало заем сроком на 6 месяцев

Слайд 5Величина процентов, начисленных по займу за I квартал 2016 г., равна 40

Величина процентов, начисленных по займу за I квартал 2016 г., равна 40

Слайд 6Таким образом, вести раздельный учет необходимо.

Величина «входного» НДС, относящегося к общехозяйственным расходам

Таким образом, вести раздельный учет необходимо.

Величина «входного» НДС, относящегося к общехозяйственным расходам

Слайд 7В 1 квартале 2012 г. ООО "Альтэк" отгрузило покупателям товары на сумму

В 1 квартале 2012 г. ООО "Альтэк" отгрузило покупателям товары на сумму

Слайд 8Таким образом, удельный вес стоимости отгруженной готовой продукции в общей стоимости отгруженных

Таким образом, удельный вес стоимости отгруженной готовой продукции в общей стоимости отгруженных

Слайд 9В ходе проведения выездной проверки выявлено, что организация ошибочно увеличила налоговые вычеты

В ходе проведения выездной проверки выявлено, что организация ошибочно увеличила налоговые вычеты

Слайд 10В соответствии со ст. 11 НК РФ под недоимкой понимается сумма налога

В соответствии со ст. 11 НК РФ под недоимкой понимается сумма налога

Презентация на тему Строение и виды нуклеидовых кислот.

Презентация на тему Строение и виды нуклеидовых кислот.

Химия и пища

Химия и пища Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Сбить с панталыку

Сбить с панталыку Презентация на тему Мыльные фантазии

Презентация на тему Мыльные фантазии Презентация на тему Мастера печатных дел (4 класс)

Презентация на тему Мастера печатных дел (4 класс) Тренинг по формированию четкого бизнес-плана для реализации своих инициатив

Тренинг по формированию четкого бизнес-плана для реализации своих инициатив Поиск трендовых товаров. Создание лендингов. Урок 3

Поиск трендовых товаров. Создание лендингов. Урок 3 Увлечение вязание

Увлечение вязание Татарские женские головные уборы

Татарские женские головные уборы A fish can swim.

A fish can swim. рассел бертран

рассел бертран Пчелы и муравьи - общественные насекомые

Пчелы и муравьи - общественные насекомые Байкал- уникальный уголок России, величайшая загадка и неповторимое чудо света

Байкал- уникальный уголок России, величайшая загадка и неповторимое чудо света Презентация на тему Цирроз печени

Презентация на тему Цирроз печени  Задание на визуализацию основной зоны дома в Праге

Задание на визуализацию основной зоны дома в Праге Защити жилье. Коробочный страховой продукт

Защити жилье. Коробочный страховой продукт Таможенная процедура, виды таможенных процедур, порядок выбора и изменения таможенной процедуры

Таможенная процедура, виды таможенных процедур, порядок выбора и изменения таможенной процедуры Натюрморт. Тест

Натюрморт. Тест Внедрение системы внешнего электронного документооборота с применением Усиленной квалифицированной электронной подписи

Внедрение системы внешнего электронного документооборота с применением Усиленной квалифицированной электронной подписи Алгоритмы и исполнители

Алгоритмы и исполнители Столыпинские реформы

Столыпинские реформы Скорость теплообмена: зависимость от разности температур и плотности контактирующих веществ

Скорость теплообмена: зависимость от разности температур и плотности контактирующих веществ INITIAL ASSESSMENT OF THE TRAUMA PATIENT

INITIAL ASSESSMENT OF THE TRAUMA PATIENT 211125_ШАЙХУТДИНОВ_КУРГАН

211125_ШАЙХУТДИНОВ_КУРГАН 3-4

3-4 Как встать на мостик

Как встать на мостик Классы замков в гостинице

Классы замков в гостинице