- Налог на доходы физических лиц

Содержание

- 2. Плательщики НДФЛ физические лица, являющиеся налоговыми резидентами Российской Федерации; физические лица, которые не являются налоговыми резидентами

- 3. Налоговые резиденты РФ: 1)граждане Российской Федерации, зарегистрированные по месту жительства и по месту временного пребывания; 2)иностранные

- 4. Объект налогообложения для физических лиц, являющихся налоговыми резидентами Российской Федерации, - это весь доход, полученный как

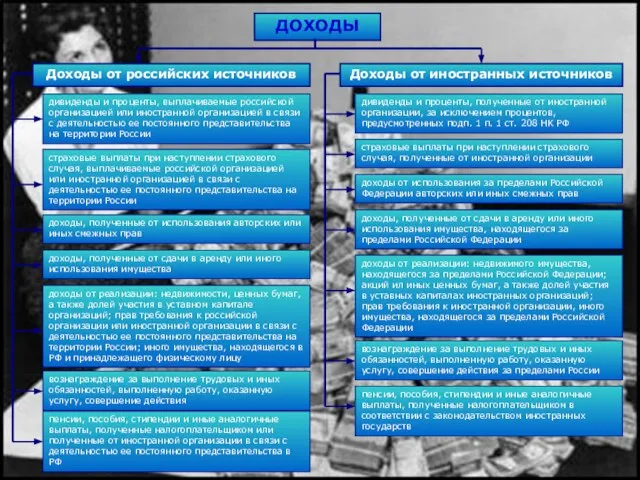

- 5. ДОХОДЫ Доходы от российских источников Доходы от иностранных источников дивиденды и проценты, выплачиваемые российской организацией или

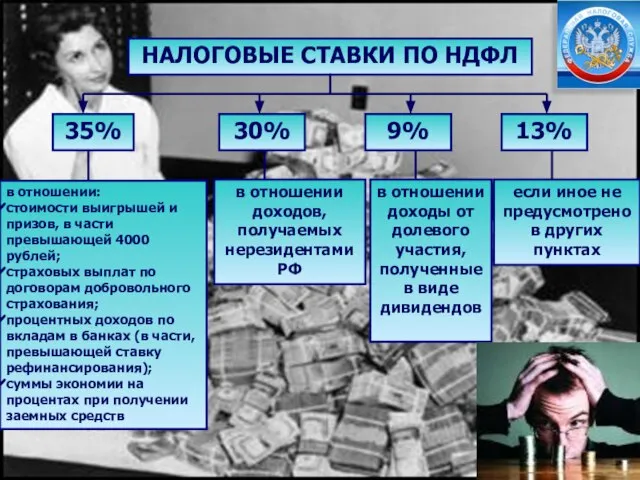

- 6. НАЛОГОВЫЕ СТАВКИ ПО НДФЛ 30% 35% 9% 13% если иное не предусмотрено в других пунктах в

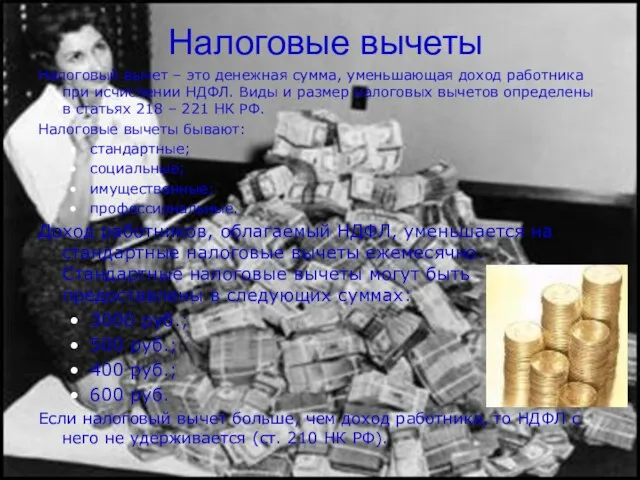

- 7. Налоговые вычеты Налоговый вычет – это денежная сумма, уменьшающая доход работника при исчислении НДФЛ. Виды и

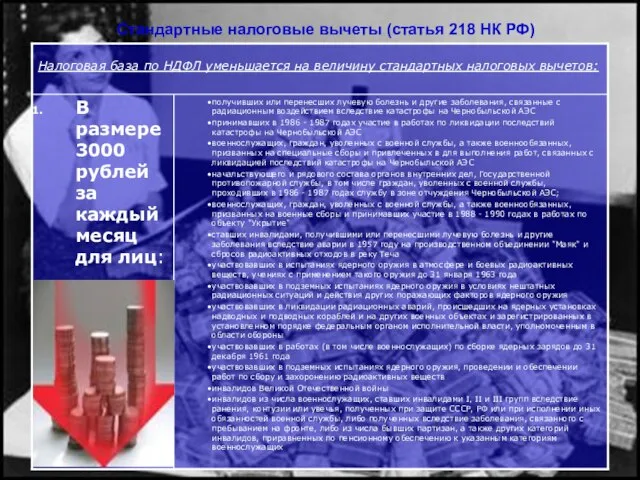

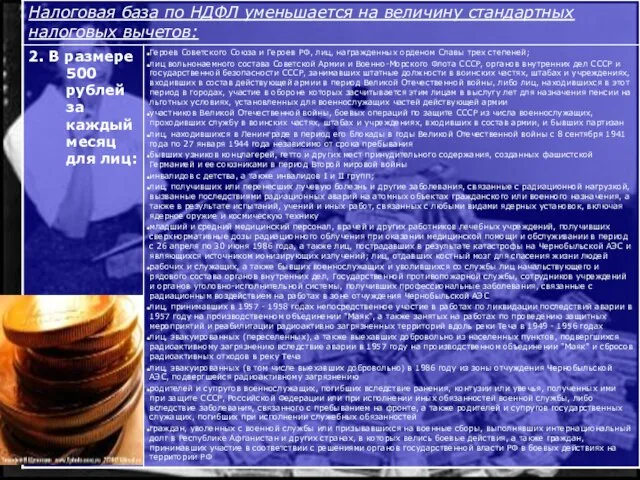

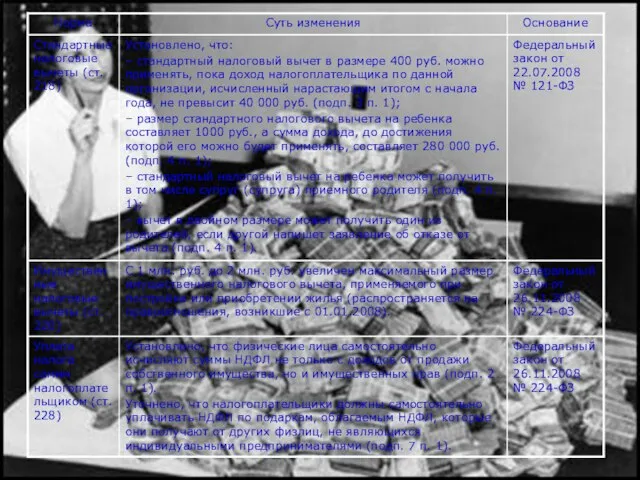

- 8. Стандартные налоговые вычеты (cтатья 218 НК РФ)

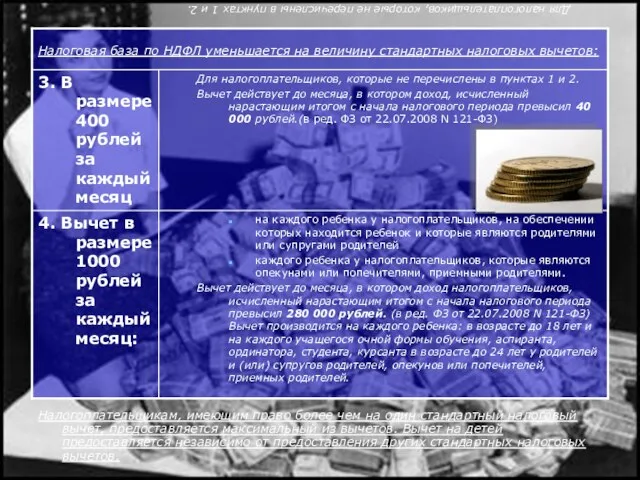

- 10. Для налогоплательщиков, которые не перечислены в пунктах 1 и 2. Вычет действует до месяца, в котором

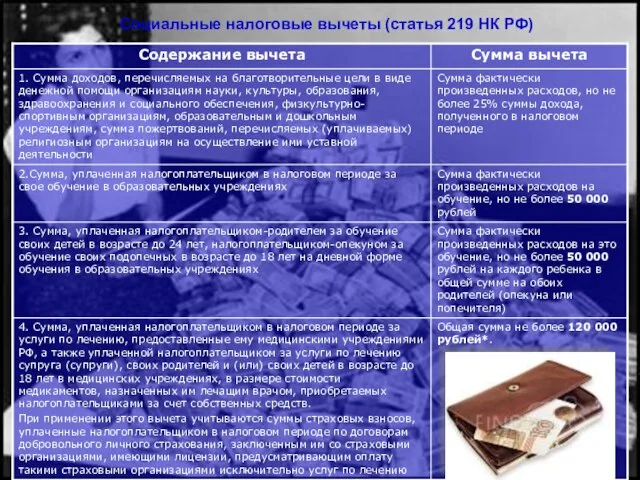

- 11. Социальные налоговые вычеты (cтатья 219 НК РФ)

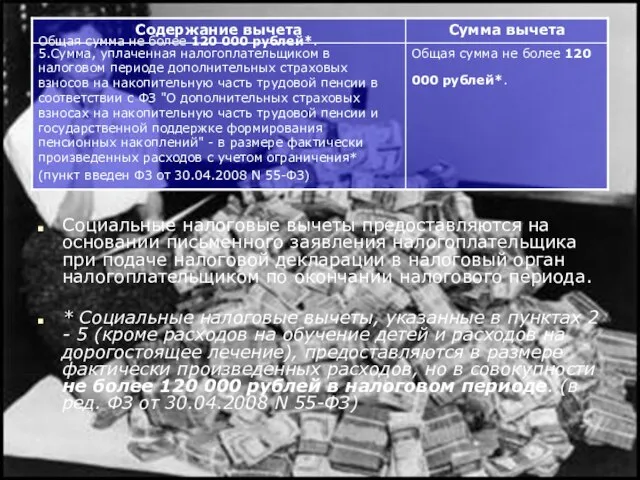

- 12. Общая сумма не более 120 000 рублей*. Социальные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика

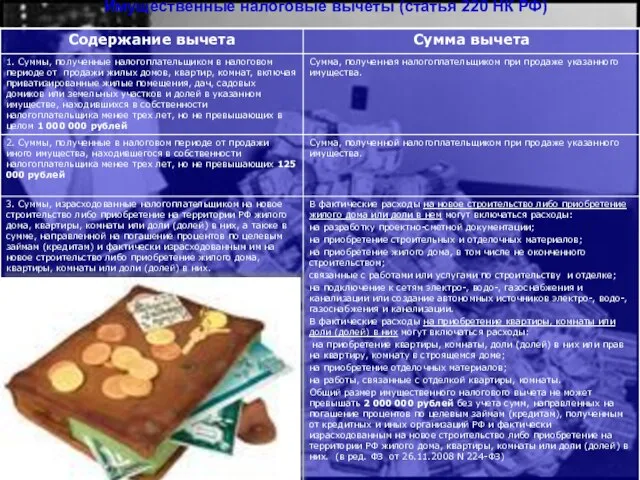

- 13. Имущественные налоговые вычеты (cтатья 220 НК РФ)

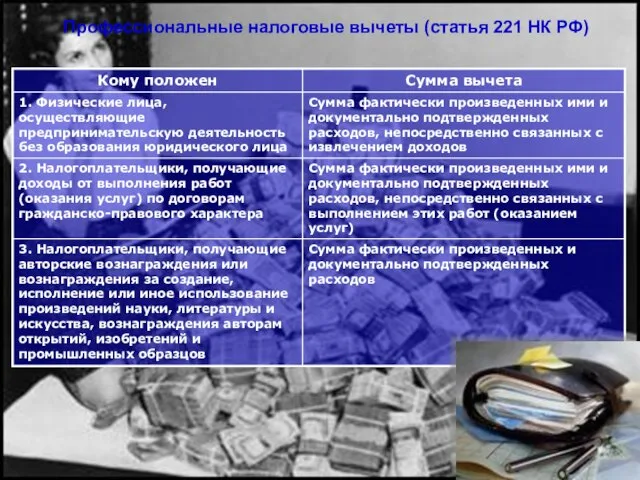

- 14. Профессиональные налоговые вычеты (cтатья 221 НК РФ)

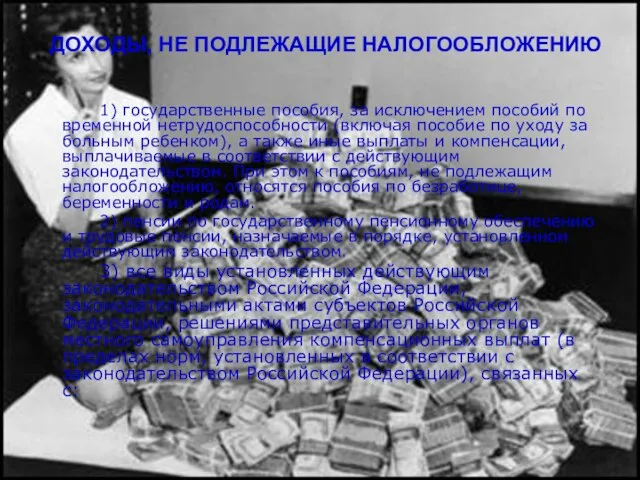

- 15. ДОХОДЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ 1) государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по

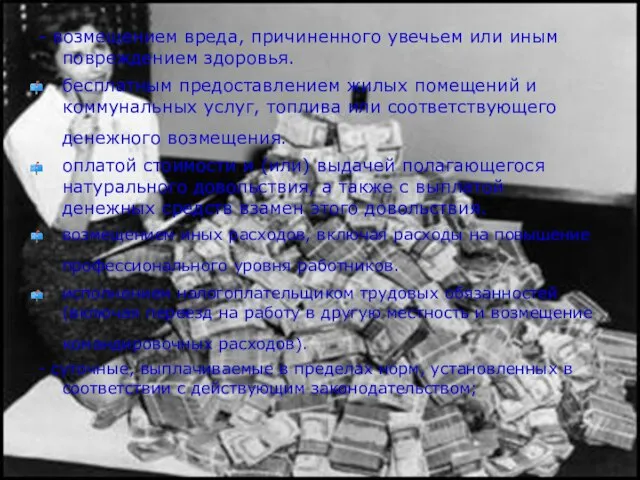

- 16. - возмещением вреда, причиненного увечьем или иным повреждением здоровья. бесплатным предоставлением жилых помещений и коммунальных услуг,

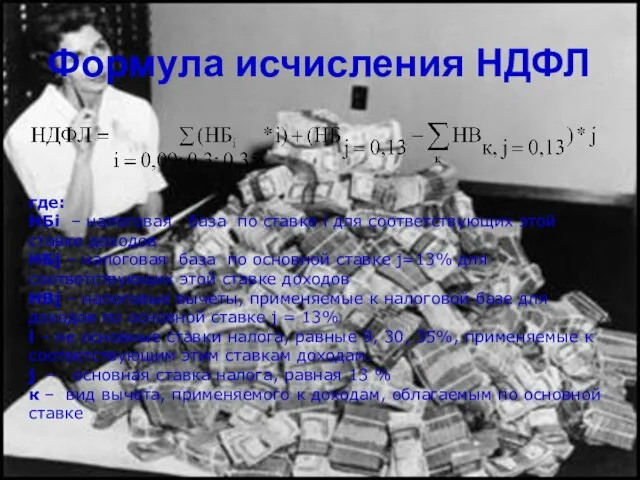

- 17. Формула исчисления НДФЛ где: НБi – налоговая база по ставке i для соответствующих этой ставке доходов

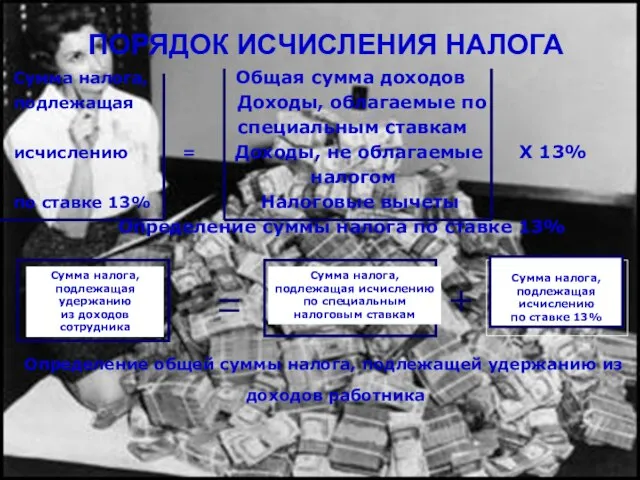

- 18. ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА Сумма налога, Общая сумма доходов подлежащая Доходы, облагаемые по специальным ставкам исчислению =

- 19. ИСЧИСЛЕНИЕ, ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ Исчисление и уплату налога в соответствии со статьей

- 20. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога Исчисление и уплату налога в

- 21. Налоговая декларация В соответствии с требованиями главы 23 части второй НК РФ налоговые декларации обязаны представлять

- 22. Изменения в налоговом законодательстве, касающиеся НДФЛ, вступающие в силу с 2009 года

- 25. Информацию об НДФЛ и изменениях, связанных с ним можно посмотреть на следующих информационных сайтах: http://www.nalog.ru/ -

- 27. Скачать презентацию

Слайд 2Плательщики НДФЛ

физические лица, являющиеся налоговыми резидентами Российской Федерации;

физические лица, которые не являются

Плательщики НДФЛ

физические лица, являющиеся налоговыми резидентами Российской Федерации;

физические лица, которые не являются

Слайд 3Налоговые резиденты РФ:

1)граждане Российской Федерации, зарегистрированные по месту жительства и по месту

Налоговые резиденты РФ:

1)граждане Российской Федерации, зарегистрированные по месту жительства и по месту

Слайд 4Объект налогообложения

для физических лиц, являющихся налоговыми резидентами Российской Федерации, - это весь

Объект налогообложения

для физических лиц, являющихся налоговыми резидентами Российской Федерации, - это весь

Слайд 5ДОХОДЫ

Доходы от российских источников

Доходы от иностранных источников

дивиденды и проценты, выплачиваемые российской организацией

ДОХОДЫ

Доходы от российских источников

Доходы от иностранных источников

дивиденды и проценты, выплачиваемые российской организацией

Слайд 6НАЛОГОВЫЕ СТАВКИ ПО НДФЛ

30%

35%

9%

13%

если иное не предусмотрено в других пунктах

в отношении доходы

НАЛОГОВЫЕ СТАВКИ ПО НДФЛ

30%

35%

9%

13%

если иное не предусмотрено в других пунктах

в отношении доходы

Слайд 7Налоговые вычеты

Налоговый вычет – это денежная сумма, уменьшающая доход работника при исчислении

Налоговые вычеты

Налоговый вычет – это денежная сумма, уменьшающая доход работника при исчислении

Слайд 8Стандартные налоговые вычеты (cтатья 218 НК РФ)

Стандартные налоговые вычеты (cтатья 218 НК РФ)

Слайд 10Для налогоплательщиков, которые не перечислены в пунктах 1 и 2.

Вычет действует

Для налогоплательщиков, которые не перечислены в пунктах 1 и 2.

Вычет действует

Слайд 11Социальные налоговые вычеты (cтатья 219 НК РФ)

Социальные налоговые вычеты (cтатья 219 НК РФ)

Слайд 12Общая сумма не более 120 000 рублей*.

Социальные налоговые вычеты предоставляются на основании

Общая сумма не более 120 000 рублей*.

Социальные налоговые вычеты предоставляются на основании

Слайд 13Имущественные налоговые вычеты (cтатья 220 НК РФ)

Имущественные налоговые вычеты (cтатья 220 НК РФ)

Слайд 14

Профессиональные налоговые вычеты (cтатья 221 НК РФ)

Профессиональные налоговые вычеты (cтатья 221 НК РФ)

Слайд 15ДОХОДЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

1) государственные пособия, за исключением пособий по

ДОХОДЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

1) государственные пособия, за исключением пособий по

Слайд 16- возмещением вреда, причиненного увечьем или иным повреждением здоровья.

бесплатным предоставлением жилых

- возмещением вреда, причиненного увечьем или иным повреждением здоровья.

бесплатным предоставлением жилых

Слайд 17Формула исчисления НДФЛ

где:

НБi – налоговая база по ставке i для соответствующих этой

Формула исчисления НДФЛ

где:

НБi – налоговая база по ставке i для соответствующих этой

Слайд 18ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

Сумма налога, Общая сумма доходов

подлежащая Доходы, облагаемые по

специальным

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

Сумма налога, Общая сумма доходов

подлежащая Доходы, облагаемые по

специальным

Слайд 19ИСЧИСЛЕНИЕ, ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ

Исчисление и уплату налога

ИСЧИСЛЕНИЕ, ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ

Исчисление и уплату налога

Слайд 20Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога

Исчисление и

Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога

Исчисление и

Слайд 21Налоговая декларация

В соответствии с требованиями главы 23 части второй НК РФ налоговые

Налоговая декларация

В соответствии с требованиями главы 23 части второй НК РФ налоговые

Слайд 22Изменения

в налоговом законодательстве, касающиеся НДФЛ,

вступающие в силу

с 2009 года

Изменения

в налоговом законодательстве, касающиеся НДФЛ,

вступающие в силу

с 2009 года

Слайд 25Информацию об НДФЛ и изменениях, связанных с ним можно посмотреть на следующих

Информацию об НДФЛ и изменениях, связанных с ним можно посмотреть на следующих

Построение чертежа конической юбки

Построение чертежа конической юбки Презентация на тему Пионеры

Презентация на тему Пионеры Презентация на тему: Формирование Древнерусского Государства

Презентация на тему: Формирование Древнерусского Государства Цветотерапия

Цветотерапия Who want to be a millionaire — christmas

Who want to be a millionaire — christmas Анализ параметров сходства и различие журналистики

Анализ параметров сходства и различие журналистики Ручная художественная вышивка

Ручная художественная вышивка Презентация на тему Принципы организации внутренней и внешней памяти компьютера

Презентация на тему Принципы организации внутренней и внешней памяти компьютера Эффективная нормативная правовая база как основа рационального использования попутного нефтяного газа

Эффективная нормативная правовая база как основа рационального использования попутного нефтяного газа Способы преодоления профессиональной деформации. Покидание зоны комфорта

Способы преодоления профессиональной деформации. Покидание зоны комфорта Государственные таможенные услуги

Государственные таможенные услуги Коллаж. Стили и разновидности коллажа

Коллаж. Стили и разновидности коллажа Происхождение и значение имени Тимофей

Происхождение и значение имени Тимофей С ЧЕГО НАЧИНАЕТСЯ МОДЕРНИЗАЦИЯ?

С ЧЕГО НАЧИНАЕТСЯ МОДЕРНИЗАЦИЯ? Цветы клумбы

Цветы клумбы Дистанционное обучение персонала иностранным языкам: за и против.

Дистанционное обучение персонала иностранным языкам: за и против. Библиотека в информационном обществе.Новая стадия развития

Библиотека в информационном обществе.Новая стадия развития Уход за обувью

Уход за обувью Лекція_7_Cучасні_засоби_візуалізації_даних

Лекція_7_Cучасні_засоби_візуалізації_даних Социальная работа в Австралии

Социальная работа в Австралии 150 ЛЕТ ГУМАНИТАРНОЙ ДЕЯТЕЛЬНОСТИ

150 ЛЕТ ГУМАНИТАРНОЙ ДЕЯТЕЛЬНОСТИ  Правовой статус безработного

Правовой статус безработного Курганинск

Курганинск Обобщение опыта.

Обобщение опыта. Какую форму имеет Земля?

Какую форму имеет Земля? Образование, наука и философия в эпоху расцвета Средневековья

Образование, наука и философия в эпоху расцвета Средневековья Перенос графика функции у=ах2 вдоль осей координат

Перенос графика функции у=ах2 вдоль осей координат Новая методика расчёта кривой бескупонной доходности государственных ценных бумаг

Новая методика расчёта кривой бескупонной доходности государственных ценных бумаг