- Налог на имущество физических лиц

Содержание

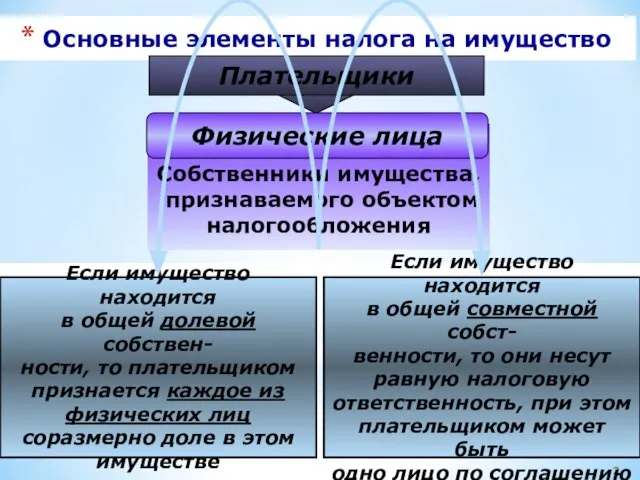

- 2. Основные элементы налога на имущество физических лиц Плательщики

- 3. Основные элементы налога на имущество физических лиц Объект налогообло- жения машино-место

- 4. Налоговым периодом признается календарный год.

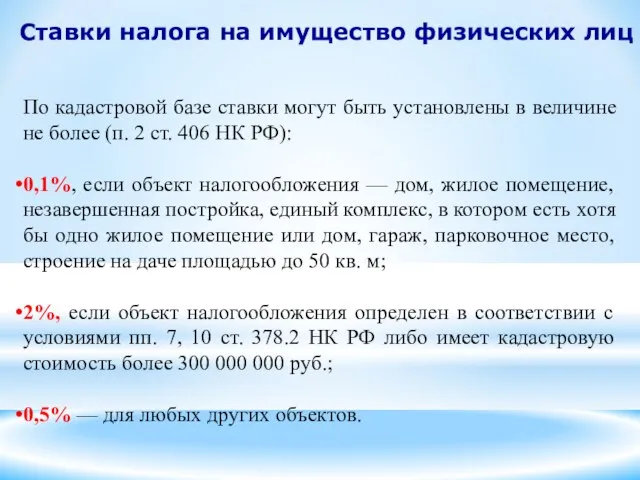

- 5. Ставки налога на имущество физических лиц По кадастровой базе ставки могут быть установлены в величине не

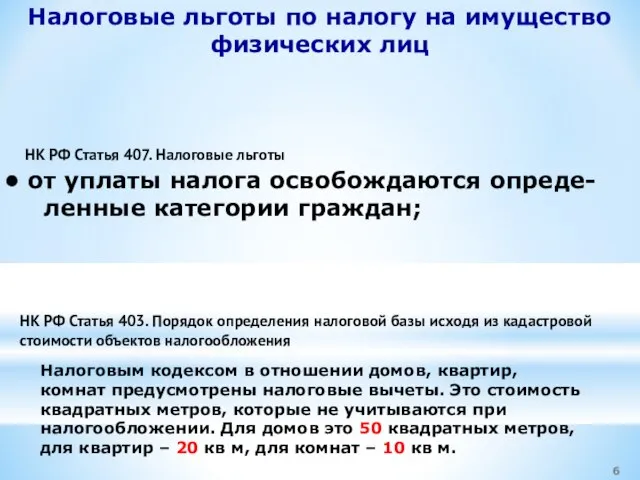

- 6. Налоговые льготы по налогу на имущество физических лиц от уплаты налога освобождаются опреде- ленные категории граждан;

- 7. Налоговым кодексом предусмотрены понижающие коэффициенты на первые три налоговых периода, 0,2, 0,4 и 0,6 соответственно.

- 8. Порядок исчисления и уплаты налога Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года,

- 10. Скачать презентацию

Слайд 3Основные элементы налога на имущество физических лиц

Объект

налогообло-

жения

машино-место

Основные элементы налога на имущество физических лиц

Объект

налогообло-

жения

машино-место

Слайд 4Налоговым периодом признается календарный год.

Налоговым периодом признается календарный год.

Слайд 5 Ставки налога на имущество физических лиц

По кадастровой базе ставки могут быть

Ставки налога на имущество физических лиц

По кадастровой базе ставки могут быть

Слайд 6Налоговые льготы по налогу на имущество физических лиц

от уплаты налога освобождаются

Налоговые льготы по налогу на имущество физических лиц

от уплаты налога освобождаются

Слайд 7Налоговым кодексом предусмотрены понижающие коэффициенты на первые три налоговых периода, 0,2, 0,4

Налоговым кодексом предусмотрены понижающие коэффициенты на первые три налоговых периода, 0,2, 0,4

Слайд 8Порядок исчисления и уплаты налога

Налог подлежит уплате налогоплательщиками в срок не позднее

Порядок исчисления и уплаты налога

Налог подлежит уплате налогоплательщиками в срок не позднее

Наследование гемофилии- признака, сцепленного с полом.

Наследование гемофилии- признака, сцепленного с полом. «невероятное путешествие»

«невероятное путешествие» Знатоки природы

Знатоки природы Предложения к Государственной программе молодежной политики Республики Казахстан на 2010-2014 гг.

Предложения к Государственной программе молодежной политики Республики Казахстан на 2010-2014 гг. Сознательное и бессознательное (путешествие с чердака в подвал)

Сознательное и бессознательное (путешествие с чердака в подвал) Стилизация фото

Стилизация фото Результаты естественного отбора

Результаты естественного отбора АТМОСФЕРНЫЕ ФРОНТЫ. ЦИКЛОНЫ И АНТИЦИКЛОНЫ

АТМОСФЕРНЫЕ ФРОНТЫ. ЦИКЛОНЫ И АНТИЦИКЛОНЫ Бунташный век

Бунташный век Пришествие электронного человека. Реклама в сети интернет

Пришествие электронного человека. Реклама в сети интернет Общий слайд 2022

Общий слайд 2022 Распространение объектно-ориентированного подхода на информационную безопасность

Распространение объектно-ориентированного подхода на информационную безопасность Критерии оценивания проектной деятельности и презентаций

Критерии оценивания проектной деятельности и презентаций Выступление заместителя директора школы по учебно-воспитательной работе Татьяны Николаевны Логачёвой

Выступление заместителя директора школы по учебно-воспитательной работе Татьяны Николаевны Логачёвой Одуванчик

Одуванчик Создание безопасных приложений с использованием средств разработки Microsoft

Создание безопасных приложений с использованием средств разработки Microsoft Вековые традиции и обычаи русского народа

Вековые традиции и обычаи русского народа Презентация на тему Что такое туман

Презентация на тему Что такое туман globalnye_problemy_novaya

globalnye_problemy_novaya Василий Шукшин

Василий Шукшин  Презентация на тему Методы наблюдения и регистрации элементарных частиц

Презентация на тему Методы наблюдения и регистрации элементарных частиц Об итогах реализации мероприятий национального проекта «Доступное и комфортное жилье – гражданам России» в 2007 году

Об итогах реализации мероприятий национального проекта «Доступное и комфортное жилье – гражданам России» в 2007 году Как я выбираю свою будущую профессию

Как я выбираю свою будущую профессию Overlord Magic word list

Overlord Magic word list Презентация на тему Искусство Древней Греции

Презентация на тему Искусство Древней Греции  Москва

Москва Презентация Воспитание обучение и педагогическая мысль в Древней Руси и Русском государстве.

Презентация Воспитание обучение и педагогическая мысль в Древней Руси и Русском государстве. Myślimy jak Chrystus

Myślimy jak Chrystus