- Налоги и налогообложение

Содержание

- 2. Налог обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им

- 3. Сбор обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения

- 4. Объект налогообложения Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость

- 5. Налогоплательщик (субъект налогообложения) Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии

- 6. Налоговая база Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения

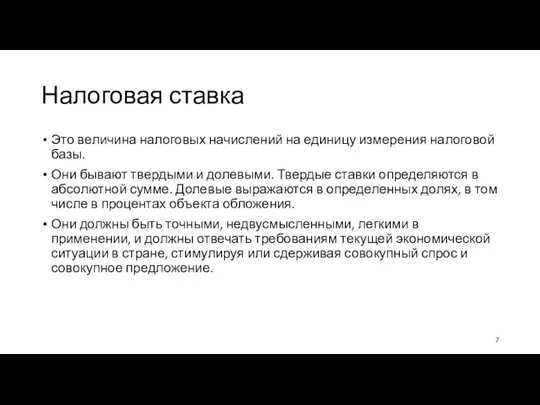

- 7. Налоговая ставка Это величина налоговых начислений на единицу измерения налоговой базы. Они бывают твердыми и долевыми.

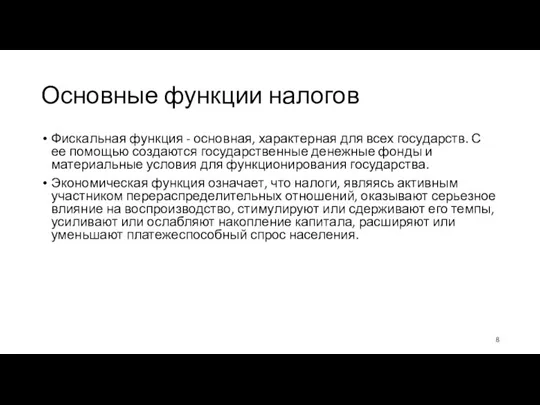

- 8. Основные функции налогов Фискальная функция - основная, характерная для всех государств. С ее помощью создаются государственные

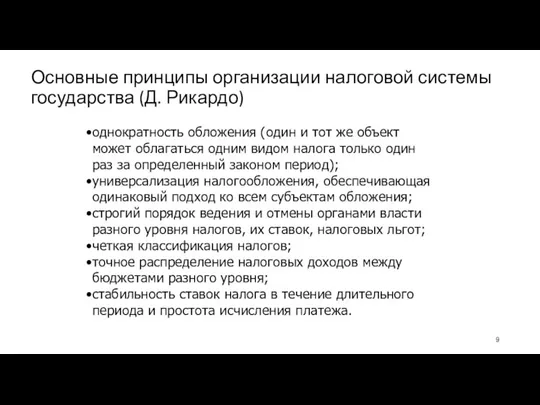

- 9. Основные принципы организации налоговой системы государства (Д. Рикардо) однократность обложения (один и тот же объект может

- 10. Классификация налогов по характеру использования общие - поступают в единую кассу государства; специальные (целевые) - направляются

- 11. Классификация налогов в зависимости от органа, взимающего налог В федеративном государстве: Государственные налоги; Региональные налоги; Местные

- 12. Классификация налогов по объектам налогообложения прямые - устанавливаются непосредственно на доход или имущество; связь между субъектом

- 13. Классификация налогов по источнику налогообложения Выплачиваемые из себестоимости; Выплачиваемые из прибыли.

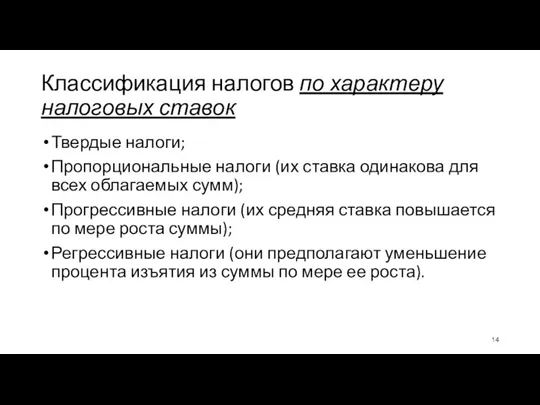

- 14. Классификация налогов по характеру налоговых ставок Твердые налоги; Пропорциональные налоги (их ставка одинакова для всех облагаемых

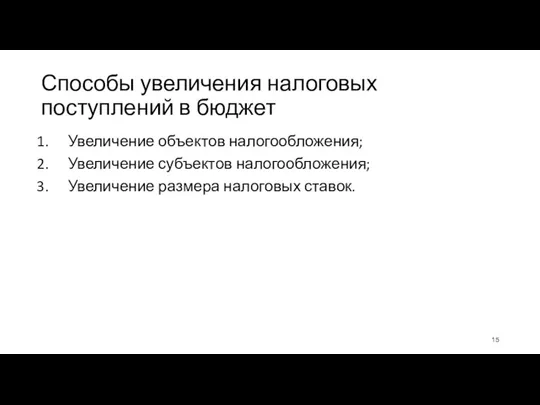

- 15. Способы увеличения налоговых поступлений в бюджет Увеличение объектов налогообложения; Увеличение субъектов налогообложения; Увеличение размера налоговых ставок.

- 17. Скачать презентацию

Слайд 2Налог

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме

Налог

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме

Слайд 3Сбор

обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним

Сбор

обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним

Слайд 4Объект налогообложения

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество,

Объект налогообложения

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество,

Слайд 5Налогоплательщик (субъект налогообложения)

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на

Налогоплательщик (субъект налогообложения)

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на

Слайд 6Налоговая база

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения

Налоговая база

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения

Слайд 7Налоговая ставка

Это величина налоговых начислений на единицу измерения налоговой базы.

Они бывают твердыми

Налоговая ставка

Это величина налоговых начислений на единицу измерения налоговой базы.

Они бывают твердыми

Слайд 8Основные функции налогов

Фискальная функция - основная, характерная для всех государств. С ее

Основные функции налогов

Фискальная функция - основная, характерная для всех государств. С ее

Слайд 9Основные принципы организации налоговой системы государства (Д. Рикардо)

однократность обложения (один и тот

Основные принципы организации налоговой системы государства (Д. Рикардо)

однократность обложения (один и тот

Слайд 10Классификация налогов по характеру использования

общие - поступают в единую кассу государства;

специальные (целевые)

Классификация налогов по характеру использования

общие - поступают в единую кассу государства;

специальные (целевые)

Слайд 11Классификация налогов в зависимости от органа, взимающего налог

В федеративном государстве:

Государственные налоги;

Региональные налоги;

Местные

Классификация налогов в зависимости от органа, взимающего налог

В федеративном государстве:

Государственные налоги;

Региональные налоги;

Местные

Слайд 12Классификация налогов по объектам налогообложения

прямые - устанавливаются непосредственно на доход или имущество;

Классификация налогов по объектам налогообложения

прямые - устанавливаются непосредственно на доход или имущество;

Слайд 13Классификация налогов по источнику налогообложения

Выплачиваемые из себестоимости;

Выплачиваемые из прибыли.

Классификация налогов по источнику налогообложения

Выплачиваемые из себестоимости;

Выплачиваемые из прибыли.

Слайд 14Классификация налогов по характеру налоговых ставок

Твердые налоги;

Пропорциональные налоги (их ставка одинакова для

Классификация налогов по характеру налоговых ставок

Твердые налоги;

Пропорциональные налоги (их ставка одинакова для

Слайд 15Способы увеличения налоговых поступлений в бюджет

Увеличение объектов налогообложения;

Увеличение субъектов налогообложения;

Увеличение размера налоговых

Способы увеличения налоговых поступлений в бюджет

Увеличение объектов налогообложения;

Увеличение субъектов налогообложения;

Увеличение размера налоговых

Презентация "Публицистический стиль"

Презентация "Публицистический стиль" Информационные технологии в юридической деятельности

Информационные технологии в юридической деятельности Чехия

Чехия Что такое гендер (5 класс)

Что такое гендер (5 класс) Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он

Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он День библиотек

День библиотек Импеллерные насосы

Импеллерные насосы Художник Шишкин Иван Иванович. Картины о зиме

Художник Шишкин Иван Иванович. Картины о зиме Самые знаменитые музеи мира

Самые знаменитые музеи мира Лесное дыхание

Лесное дыхание Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п

Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п НАВОДНЕНИЯ

НАВОДНЕНИЯ Образ одуванчика средствами живописи (ИЗО, 1 класс)

Образ одуванчика средствами живописи (ИЗО, 1 класс) Соотношение полномочий специалиста и эксперта

Соотношение полномочий специалиста и эксперта М.В.Ломоносов – великий сын русского народа

М.В.Ломоносов – великий сын русского народа Основные направления развития ДШИ в рамках реализации национального проекта Культура

Основные направления развития ДШИ в рамках реализации национального проекта Культура истина

истина Кризис семьи. Внебрачная половая жизнь

Кризис семьи. Внебрачная половая жизнь Управление финансами и финансовая политика

Управление финансами и финансовая политика ОГНИ ЕКАТЕРИНБУРГА

ОГНИ ЕКАТЕРИНБУРГА Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств

Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина

Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина  Energy-saving module. Умные розетки

Energy-saving module. Умные розетки Архитектура Московского княжества

Архитектура Московского княжества Презентация на тему: Паровая турбина

Презентация на тему: Паровая турбина Конфликты с собственным ребёнком

Конфликты с собственным ребёнком ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ

ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ Технические открытия и выход к Мировому океану

Технические открытия и выход к Мировому океану